- Les 7 Magnifiques attendues à 22,8% de croissance des bénéfices au T1 2026, contre 10,1% pour le reste du S&P 500

- Hors Nvidia, la croissance tombe à 6,4%, soit en dessous de la moyenne des 493 autres valeurs de l'indice

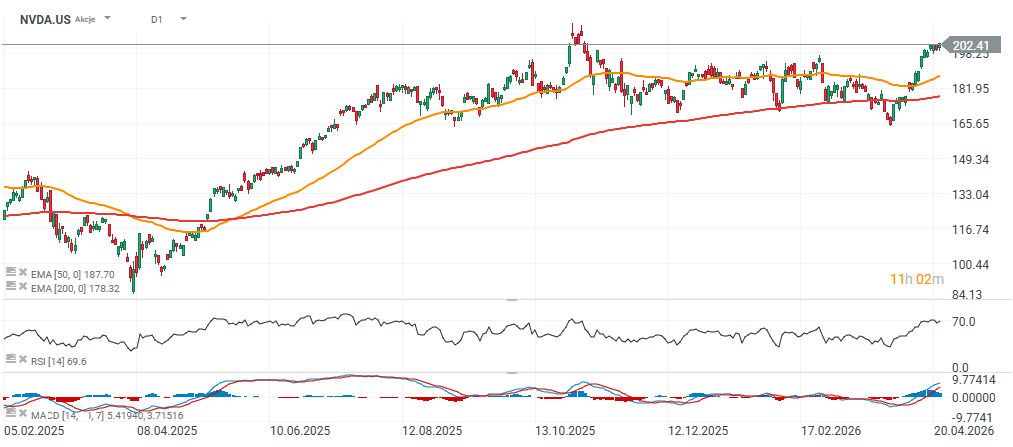

- Cours Nvidia au-dessus de 200 dollars, environ 8% au-dessus de sa moyenne mobile exponentielle à 200 jours

- Les 7 Magnifiques attendues à 22,8% de croissance des bénéfices au T1 2026, contre 10,1% pour le reste du S&P 500

- Hors Nvidia, la croissance tombe à 6,4%, soit en dessous de la moyenne des 493 autres valeurs de l'indice

- Cours Nvidia au-dessus de 200 dollars, environ 8% au-dessus de sa moyenne mobile exponentielle à 200 jours

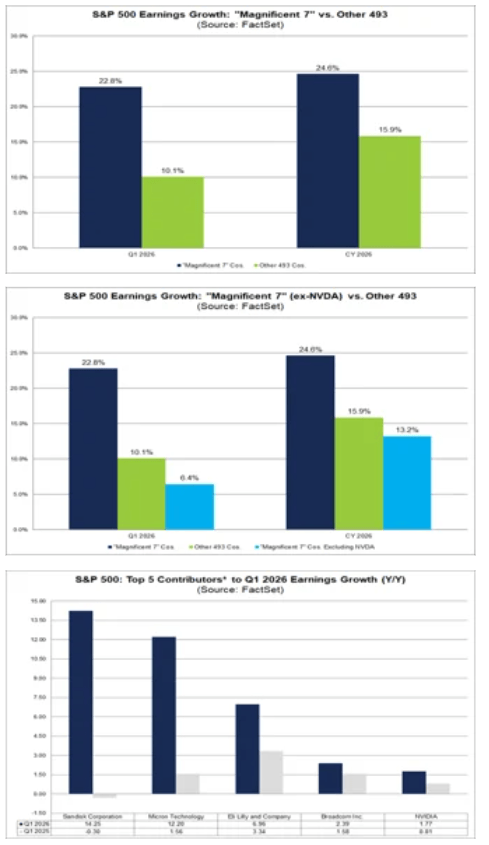

Les estimations FactSet pour le premier trimestre 2026 redessinent la hiérarchie des moteurs de Wall Street. Les 7 Magnifiques affichent une croissance attendue de 22,8% des bénéfices, contre 10,1% pour les 493 autres valeurs du S&P 500. Retirer Nvidia de l'équation ramène ce chiffre à 6,4%, un niveau inférieur à celui du reste de l'indice. L'avantage des géants technologiques tient donc à une seule entreprise.

Nvidia, moteur dominant des bénéfices du S&P 500

Une croissance agrégée de 22,8% pour les 7 Magnifiques

Les estimations pour le premier trimestre 2026 placent les 7 Magnifiques dans une trajectoire de 22,8% de croissance des bénéfices sur un an. Les 493 autres valeurs du S&P 500 sont attendues à 10,1% sur la même période, selon les données compilées par FactSet. L'écart apparent reste donc marqué en faveur des géants technologiques.

Ce constat prolonge les tendances des trimestres précédents. Les sept plus grandes capitalisations technologiques concentrent une part disproportionnée de la croissance totale des bénéfices de l'indice de référence américain. La narration dominante sur Wall Street reste celle d'une domination écrasante de la mégacap tech.

Les données brutes masquent toutefois une concentration extrême. L'écart de 12,7 points entre les deux blocs du S&P 500 ne reflète pas un mouvement homogène des sept valeurs. Une décomposition au cas par cas s'impose pour saisir la véritable source de la surperformance.

6,4% hors Nvidia, soit en dessous du reste du marché

Le retrait de Nvidia du calcul modifie radicalement la lecture. La croissance attendue des bénéfices pour les six autres 7 Magnifiques chute à 6,4% au T1 2026, contre 22,8% pour le groupe complet. L'écart de 16,4 points de pourcentage trahit un poids disproportionné du concepteur de puces d'intelligence artificielle.

Ce chiffre place les six autres 7 Magnifiques en-dessous des 10,1% attendus pour les 493 autres valeurs du S&P 500. La supposée surperformance du bloc technologique disparaît dès que le plus gros bénéficiaire de la vague de l'IA est retiré. L'avantage collectif des 7 Magnifiques sur le reste du marché n'est plus qu'une illusion statistique.

Source: XTB Research

Pour l'investisseur particulier, cette lecture révise une conviction installée depuis 2023. Les 7 Magnifiques ne forment pas un bloc homogène de croissance. Elles forment un ensemble dominé par une valeur dont la trajectoire, si elle se retourne, entraînera l'ensemble du récit haussier associé à l'IA.

Une croissance du marché plus large qu'anticipé

Micron, Eli Lilly, Broadcom et Sandisk en renfort

Les 493 autres valeurs du S&P 500 progressent plus vite que les six 7 Magnifiques hors Nvidia. Cette inversion remet en question l'idée selon laquelle la croissance des bénéfices serait confinée à une poignée de géants technologiques.

Les principaux contributeurs à la croissance des bénéfices du S&P 500 après Nvidia incluent Micron Technology, Eli Lilly, Broadcom et Sandisk. Le spectre va donc de la mémoire vive à la pharmacie de spécialité, en passant par les semi-conducteurs et le stockage. La diversification sectorielle des moteurs de croissance est plus réelle que ce qui transparaît dans les gros titres.

Pour les investisseurs exposés au marché américain via un ETF répliquant le S&P 500, cette ouverture du champ des contributeurs change la donne. Les flux de performance proviennent de secteurs plus variés que l'infrastructure IA seule. Le récit d'un marché à deux vitesses strictement organisé autour de la tech mérite révision.

Les projections 2026 prolongent la même dynamique

Les projections annuelles confirment la mécanique observée au premier trimestre. Pour l'ensemble de 2026, les 7 Magnifiques sont attendues à 24,6% de croissance des bénéfices. Les 493 autres valeurs du S&P 500 sont prévues à 15,9% sur la même période.

L'écart semble toujours favorable aux géants technologiques. Le calcul change à nouveau dès que Nvidia est exclue. La croissance projetée pour les six autres 7 Magnifiques tombe à 13,2%, soit un niveau inférieur à celui des 493 autres valeurs de l'indice.

Sur un horizon annuel complet, la domination des 7 Magnifiques n'est donc pas aussi large que les chiffres agrégés le suggèrent. Le récit public et les données détaillées s'éloignent l'un de l'autre. Cet écart constitue un signal pour les investisseurs tentés de traiter les 7 Magnifiques comme un bloc uniforme de croissance.

Concentration des bénéfices et implications pour les marchés

Un risque croissant lié à la dépendance à une seule valeur

La concentration de la croissance des bénéfices devient un facteur de risque tangible. Lorsqu'une seule entreprise assure une fraction majeure de l'amélioration globale des résultats, le marché devient plus sensible à la moindre déception sur cette valeur.

Les valorisations des grandes technologiques demeurent élevées et les anticipations restent ambitieuses. Plus la croissance se concentre sur une seule action, plus le risque qu'une publication plus faible ou qu'une guidance prudente déclenche une rotation sectorielle augmente. L'exemple de la séance post-résultats de Nvidia en février, qui a vu près de 400 milliards de dollars de capitalisation effacés malgré des chiffres au-dessus des attentes, a rappelé la sensibilité du marché à ce seul nom.

Les 7 Magnifiques conservent une image de solidité, mais cette solidité repose désormais principalement sur Nvidia. Les six autres entreprises du groupe ne sont pas faibles pour autant, elles cessent simplement de dominer le reste du marché. L'analyse doit donc redescendre au niveau de chaque société plutôt que de s'arrêter à l'agrégat.

Cours Nvidia au-dessus de 200 dollars et seuil technique

L'action Nvidia se traite au-dessus de 200 dollars, avec un cours proche de 201 dollars à la séance de mercredi à Wall Street. Le titre se situe environ 8% au-dessus de sa moyenne mobile exponentielle à 200 jours, ce qui alimente l'hypothèse d'une cassure au-delà des plus hauts observés à l'automne 2025.

Source: xStation5

Le titre affiche une progression d'environ 12,7% sur le mois écoulé et de plus de 100% sur un an, selon les données de marché. La prochaine publication de résultats du groupe est prévue le 20 mai 2026 et concernera le premier trimestre de l'exercice 2027. Le consensus anticipe un chiffre d'affaires autour de 78 milliards de dollars, en ligne avec la prévision communiquée par l'entreprise en février.

Cette publication constituera le prochain test du récit de l'IA. Une surprise positive prolongerait la domination de Nvidia sur la croissance des bénéfices du S&P 500. Une guidance prudente ouvrirait au contraire la voie à une rotation vers les 493 autres valeurs de l'indice, dont le rythme de croissance se révèle plus soutenu que ce que l'agrégat des 7 Magnifiques hors Nvidia laisse paraître.

❓ FAQ

Qui sont les 7 Magnifiques du S&P 500 ? Les 7 Magnifiques regroupent les sept plus grandes capitalisations technologiques cotées aux États-Unis : Nvidia, Apple, Microsoft, Alphabet (Google), Amazon, Meta et Tesla. Ces sociétés concentrent une part disproportionnée de la capitalisation et de la croissance des bénéfices du S&P 500. Leur poids dans l'indice justifie leur suivi séparé par les stratégistes de marché.

Pourquoi la performance des 7 Magnifiques dépend-elle autant de Nvidia ? Nvidia est le principal bénéficiaire du cycle d'investissement dans l'infrastructure d'intelligence artificielle. Ses puces équipent la majorité des data centers des hyperscalers. Au T1 2026, sa croissance attendue suffit à elle seule à porter la croissance agrégée des 7 Magnifiques à 22,8%, contre seulement 6,4% sans elle. L'entreprise joue donc un rôle de pivot dans le récit haussier autour de l'IA.

Quelle est la croissance des bénéfices attendue pour le reste du S&P 500 ? Les 493 autres valeurs du S&P 500 sont attendues à 10,1% de croissance des bénéfices au T1 2026 et à 15,9% pour l'année 2026 complète. Cette progression dépasse celle des six 7 Magnifiques hors Nvidia (6,4% au T1, 13,2% sur l'année). La croissance du marché américain est donc plus large que ce que la narration dominante laisse entendre.

Quels sont les principaux contributeurs à la croissance des bénéfices du S&P 500 après Nvidia ? Micron Technology, Eli Lilly, Broadcom et Sandisk figurent parmi les contributeurs les plus significatifs après Nvidia. La liste mêle semi-conducteurs, pharmacie de spécialité et stockage, ce qui montre une diversification sectorielle réelle des moteurs de croissance de l'indice de référence américain.

Quand Nvidia publiera-t-elle ses prochains résultats ? Nvidia doit publier ses résultats du premier trimestre de son exercice 2027 le 20 mai 2026. Le consensus anticipe un chiffre d'affaires autour de 78 milliards de dollars, en ligne avec la fourchette communiquée par la société en février. Cette publication constituera un test clé pour la trajectoire des 7 Magnifiques et l'ensemble du secteur technologique américain sur la seconde moitié de 2026.

ServiceNow : tout ou rien avant les résultats

Graphique du jour : l'IA soutient la hausse, Tesla et Google pourront-ils la maintenir ? (22.07.2026)

Action Airbus : +6,76% après l'annonce d'un rachat d'actions et de ses objectifs 2029

Calendrier économique : c'est l'heure des résultats de Tesla et de Google (22.07.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."