-

Les places boursières du Vieux Continent progressent modestement, effaçant une partie des tensions géopolitiques récentes.

-

Le secteur de la santé mène la tendance positive, les valeurs semi-conductrices pèsent sur l'indice paneuropéen.

-

Les ventes au détail en zone euro affichent une hausse annuelle de 1,0%, dépassant nettement les estimations initiales.

-

Les places boursières du Vieux Continent progressent modestement, effaçant une partie des tensions géopolitiques récentes.

-

Le secteur de la santé mène la tendance positive, les valeurs semi-conductrices pèsent sur l'indice paneuropéen.

-

Les ventes au détail en zone euro affichent une hausse annuelle de 1,0%, dépassant nettement les estimations initiales.

Une relative accalmie s'installe sur les marchés financiers du Vieux Continent. Les indices européens enregistrent des gains modérés ce jeudi, tentant de rebondir après le repli de Wall Street et l'accentuation des tensions géopolitiques au Moyen-Orient. La progression globale s'appuie sur une amélioration de l'appétit pour le risque, bien que la faiblesse persistante du compartiment technologique limite le potentiel de hausse.

Analyse des indices européens et évolutions sectorielles

Orientation contrastée des grandes places boursières

La tendance positive profite à l'ensemble des indices européens en séance ce jeudi, avec une progression de 0,2% pour le Stoxx 600. De son côté, le DAX allemand s'adjuge 0,9% malgré la publication de données décevantes dans le secteur de la construction. Le marché des actions montre ainsi une capacité de résistance face aux incertitudes économiques régionales.

La hausse la plus importante provient de la bourse de Paris, dont l'indice de référence progresse de 1,3%. Cette progression des actions s'explique par la bonne tenue des valeurs du luxe et de la distribution. Les investisseurs se tournent vers ces grandes capitalisations pour soutenir leurs portefeuilles.

Outre-Manche, l'indice britannique UK100 efface ses pertes initiales pour s'afficher en légère hausse. Ce retournement positif est favorisé par les compartiments de la banque et de l'immobilier. Ces secteurs cycliques profitent d'un regain d'intérêt technique de la part des opérateurs de marché.

Écart de performance entre la santé et la technologie

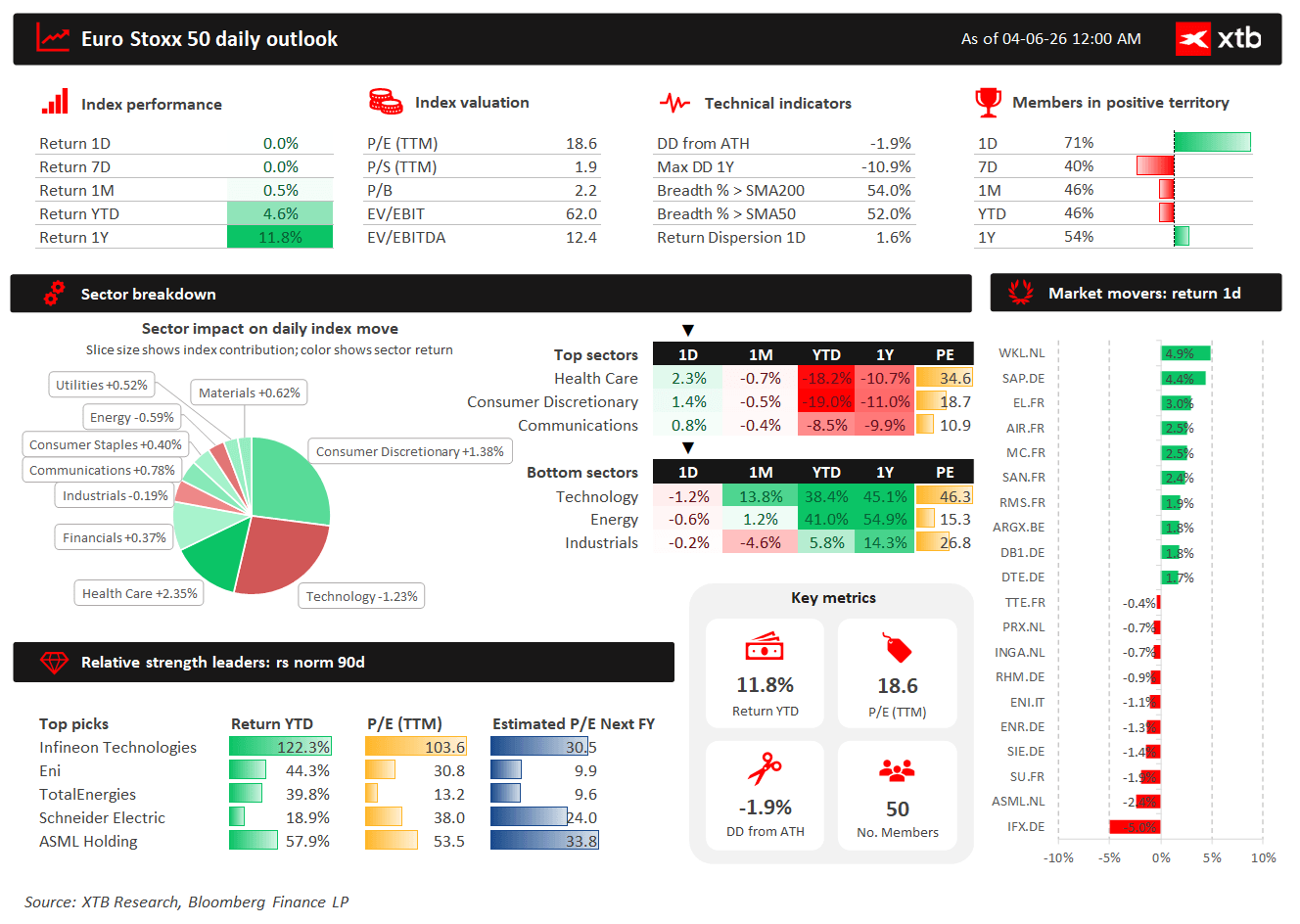

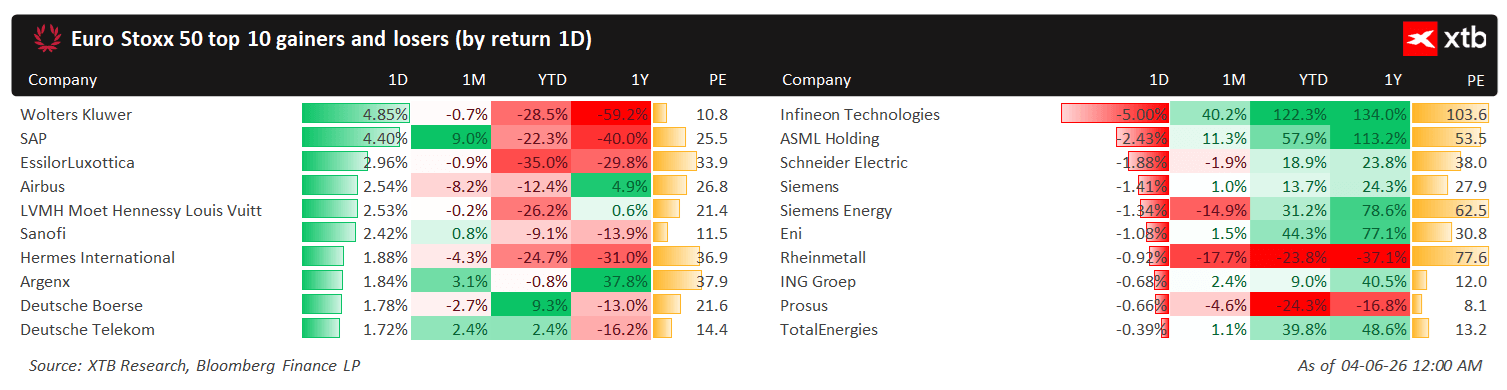

Le secteur de la santé s'octroie une hausse de 2,3%, s'imposant comme le principal moteur de la séance au sein de l'indice Euro Stoxx 50. Au sein de ce compartiment défensif, Sanofi s'adjuge 2,42% et EssilorLuxottica progresse de 2,96%. Les titres argenx et Bayer participent également à ce mouvement avec des gains respectifs de 1,84% et 1,35%.

À l'inverse, le secteur technologique recule de 1,2% et pèse sur l'indice paneuropéen malgré la hausse de 4,40% de l'éditeur de logiciels SAP. Ce repli de l'indice Euro Stoxx 50 se concentre sur le segment des semi-conducteurs, affecté par des dégagements ciblés. L'action Infineon cède ainsi 5,0%, tandis que le fabricant d'équipements ASML recule de 2,4%.

Parmi les autres variations individuelles, Wolters Kluwer grimpe de 4,85% grâce à son modèle économique stable. Le constructeur aéronautique Airbus gagne 2,54%, alors que LVMH prend 2,53% et Hermès progresse de 1,88%. Enfin, l'opérateur boursier Deutsche Börse s'apprécie de 1,78% et Deutsche Telekom augmente de 1,72% en séance.

Facteurs géopolitiques et données macroéconomiques de la zone euro

Détente partielle sur le front géopolitique et cours du pétrole

Les investisseurs attribuent la stabilisation des marchés aux discussions entourant un cessez-le-feu conditionnel au Moyen-Orient. Cette annonce atténue les craintes d'une escalade régionale majeure. Les opérateurs surveillaient de près les risques de blocage maritime dans le détroit d'Hormuz.

Cette accalmie relative entraîne un repli immédiat sur le cours du pétrole. Le baril de Brent reflue ainsi vers une fourchette comprise entre 92 $et 95$ ce jeudi. Ce niveau de prix demeure néanmoins supérieur aux moyennes observées avant le déclenchement des tensions.

La baisse des prix de l'énergie soulage temporairement les perspectives d'inflation pour les entreprises européennes. Elle réduit la pression sur les coûts d'approvisionnement des secteurs les plus dépendants des matières premières. Les gestionnaires de fonds adaptent leurs allocations en fonction de cette diminution du risque géopolitique.

Surprise positive sur les ventes au détail en zone euro

Sur le plan macroéconomique, les ventes au détail au sein de la zone euro se contractent de 0,4% en rythme mensuel pour le mois d'avril. Ce résultat s'avère légèrement inférieur aux prévisions des économistes qui tablaient sur un repli limité à 0,3%. Cette statistique traduit une baisse temporaire de la consommation de biens.

Toutefois, la révision en hausse des données du mois de mars permet de tempérer l'effet négatif de cette publication. Cette mise à jour statistique montre que l'activité commerciale précédente était plus soutenue qu'estimé initialement. Ce correctif permet de relativiser la faiblesse passagère constatée au début du deuxième trimestre.

En rythme annuel, les ventes au détail affichent une progression de 1,0% par rapport à l'année précédente. Ce chiffre dépasse de beaucoup les attentes du consensus de marché qui se situaient à 0,3%. Cette hausse globale constitue un signal positif pour la demande intérieure des ménages européens.

❓ FAQ

Quels facteurs soutiennent la stabilisation des indices européens ce jeudi ? La séance boursière est marquée par une accalmie grâce aux espoirs d'un cessez-le-feu conditionnel au Moyen-Orient. Ce facteur géopolitique entraîne un repli sur le cours du pétrole, ce qui détend les anticipations d'inflation pour les entreprises cotées. De plus, la forte progression du secteur de la santé compense la faiblesse des valeurs technologiques.

Pourquoi le secteur technologique pèse-t-il sur l'indice Euro Stoxx 50 ? Malgré la hausse de la multinationale SAP, le compartiment des semi-conducteurs subit des prises de bénéfices notables. Les géants comme Infineon et ASML affichent des replis significatifs qui freinent la progression globale des indices européens. Ce mouvement sectoriel reflète des arbitrages de court terme plutôt qu'une dégradation fondamentale des perspectives de bénéfices.

Quel est l'impact des ventes au détail sur la tendance des actions de la zone euro ? Bien que la baisse mensuelle de 0,4% en avril signale un ralentissement temporaire, la révision à la hausse du mois de mars rassure le marché. Surtout, la croissance annuelle de 1,0% bat les estimations du consensus. Cette performance soutient l'intérêt pour les actions européennes liées à la consommation et à la distribution.

Calendrier économique : les chiffres de l'emploi inférieurs aux prévisions pourraient-ils pousser la Fed à relever ses taux ?

Avant l'ouverture des marchés : Les actions sous pression après des prises de bénéfices à Wall Street, le marché des changes au point mort (06/08/2026)

Résumé quotidien : le Dow Jones atteint des niveaux records, l'or et l'argent rebondissent grâce aux espoirs d'un accord entre les États-Unis et l'Iran

L'accord sur Ormuz se concrétise

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."