CVS Health Corporation est une entreprise qui fait partie du quotidien de millions d'Américains depuis des années. Ses pharmacies sont présentes dans presque toutes les villes, tandis que ses services d'assurance maladie et médicaux lui permettent d'opérer simultanément sur plusieurs fronts. Bien que souvent considérée comme une entreprise défensive, CVS ne reste pas inactif. Le nombre croissant de clients ayant besoin de soins de santé et sa capacité à tirer parti de la dynamique du marché font de l'entreprise une présence stable dans un monde plein d'incertitudes. Pour les investisseurs, cela représente une opportunité de combiner sécurité et participation à un marché qui continue de croître parallèlement aux besoins de la société.

Profil de l'entreprise

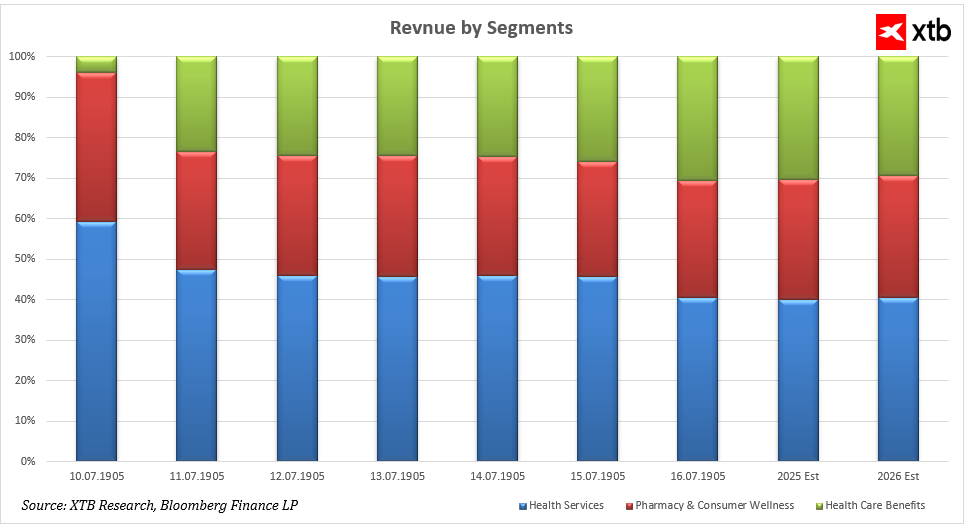

Historiquement, le principal moteur de revenus de CVS a été le segment des services de santé, qui comprend les services de soins de santé et de pharmacie de détail, et qui représentait en 2018 plus de la moitié du chiffre d'affaires total de l'entreprise. Au fil du temps, cependant, sa part dans le chiffre d'affaires a progressivement diminué, tandis que les segments « Health Care Benefits » (prestations de santé) et « Pharmacy & Consumer Wellness » (pharmacie et bien-être des consommateurs) ont pris de plus en plus d'importance. Depuis 2019, le segment « Health Care Benefits », qui comprend à la fois l'assurance maladie publique et commerciale, a connu une croissance significative. Cette croissance est due à la demande croissante d'assurances privées et publiques, ainsi qu'à l'intégration de nouveaux modèles de prestation de soins de santé tels que Oak Street Health et Signify Health.

Parallèlement, le segment Pharmacie et bien-être des consommateurs a progressivement renforcé son rôle grâce à des investissements dans les technologies de service à la clientèle, à la mise en place de formats de vente au détail axés sur le bien-être, à la croissance des ventes de médicaments sur ordonnance, y compris les traitements spécialisés, et à l'acquisition d'actifs du réseau Rite Aid. Une analyse de la structure des revenus en pourcentage montre qu'en 2024, les services de santé représentaient environ un tiers du chiffre d'affaires total, tandis que les prestations de soins de santé et la pharmacie et le bien-être des consommateurs contribuaient pour des parts similaires au reste. Les prévisions pour 2025 et 2026 indiquent que ces trois segments représenteront des parts à peu près égales du chiffre d'affaires, reflétant une diversification et un équilibre progressifs des sources de revenus de l'entreprise.

Si les services de santé restent un moteur important des revenus, les prestations de santé et la pharmacie et le bien-être des consommateurs jouent un rôle de plus en plus significatif. Ils sont stimulés à la fois par les tendances démographiques, telles que le vieillissement de la population et l'augmentation des dépenses de santé, et par l'évolution des besoins du marché, qui exige des solutions de santé pratiques et intégrées. La transformation du modèle commercial de CVS témoigne d'une évolution vers des solutions de santé et de bien-être complètes, diversifiant les sources de revenus et augmentant la résilience face à la volatilité du marché.

Analyse financière

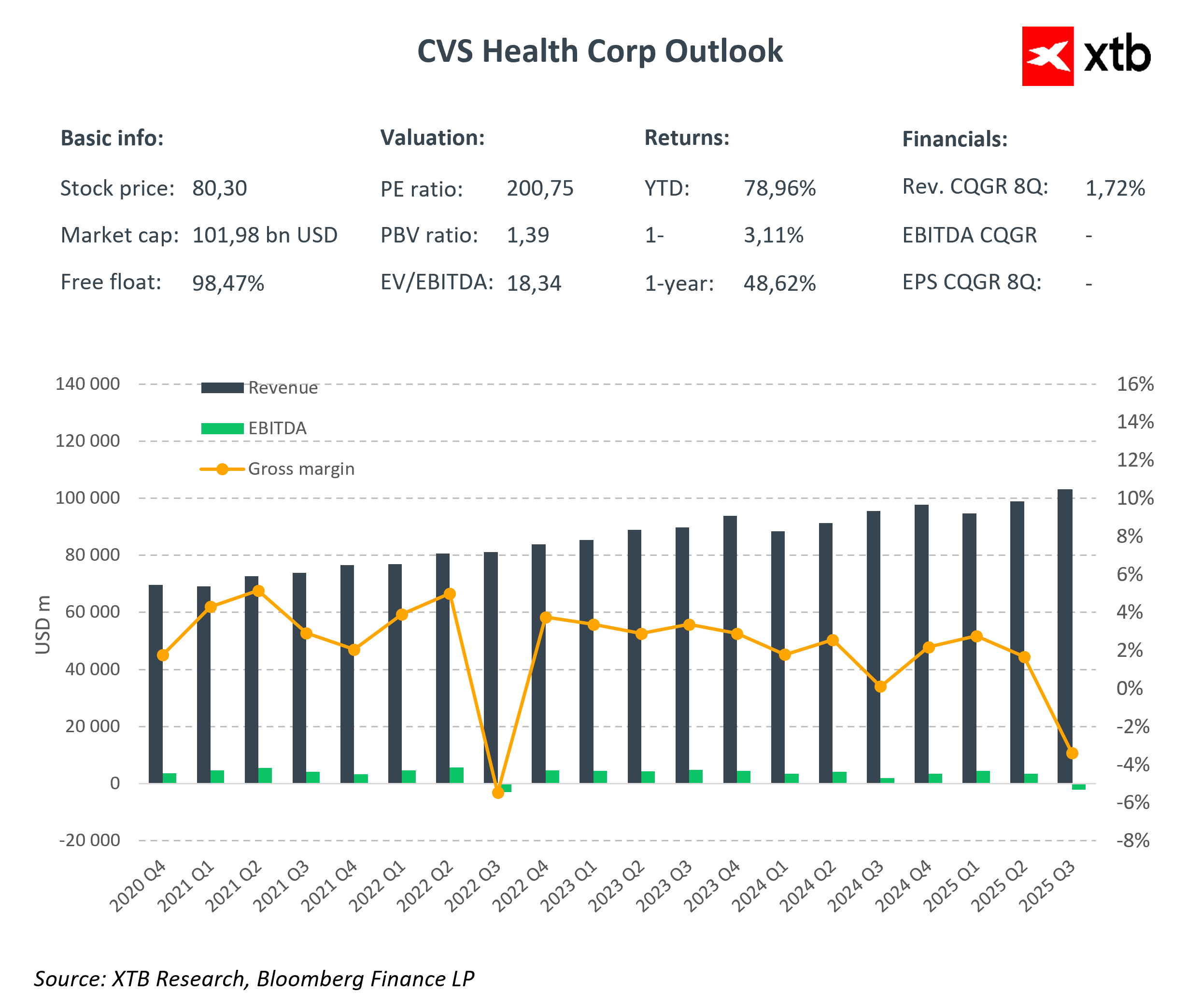

Les résultats trimestriels récents de CVS Health et ses prévisions jusqu'à la fin de 2025 confirment que l'entreprise conserve des fondamentaux solides et une croissance régulière de ses revenus malgré des difficultés temporaires. Les revenus ont toujours augmenté au fil du temps et devraient continuer à progresser, reflétant une position forte sur le marché et une demande soutenue pour les services de santé et les services pharmaceutiques. Les fluctuations périodiques sont saisonnières et ne perturbent pas la tendance de croissance à long terme.

La baisse temporaire de la rentabilité au troisième trimestre 2025 est due à des événements ponctuels plutôt qu'à une détérioration des performances opérationnelles. L'impact le plus important a été la dépréciation d'environ 5,7 milliards de dollars du goodwill dans le segment des soins de santé, qui comprend les cliniques Oak Street Health et Signify Health. La réévaluation des actifs et le ralentissement de l'expansion dans ce secteur d'activité étaient des mesures comptables qui ont temporairement affecté l'EBITDA, mais pas l'efficacité opérationnelle réelle. D'autres éléments ponctuels de moindre importance comprenaient les provisions pour restructuration et la vente d'Omnicare. Bien que ces événements aient temporairement réduit la rentabilité, ils favorisent l'optimisation du portefeuille et l'efficacité organisationnelle à long terme.

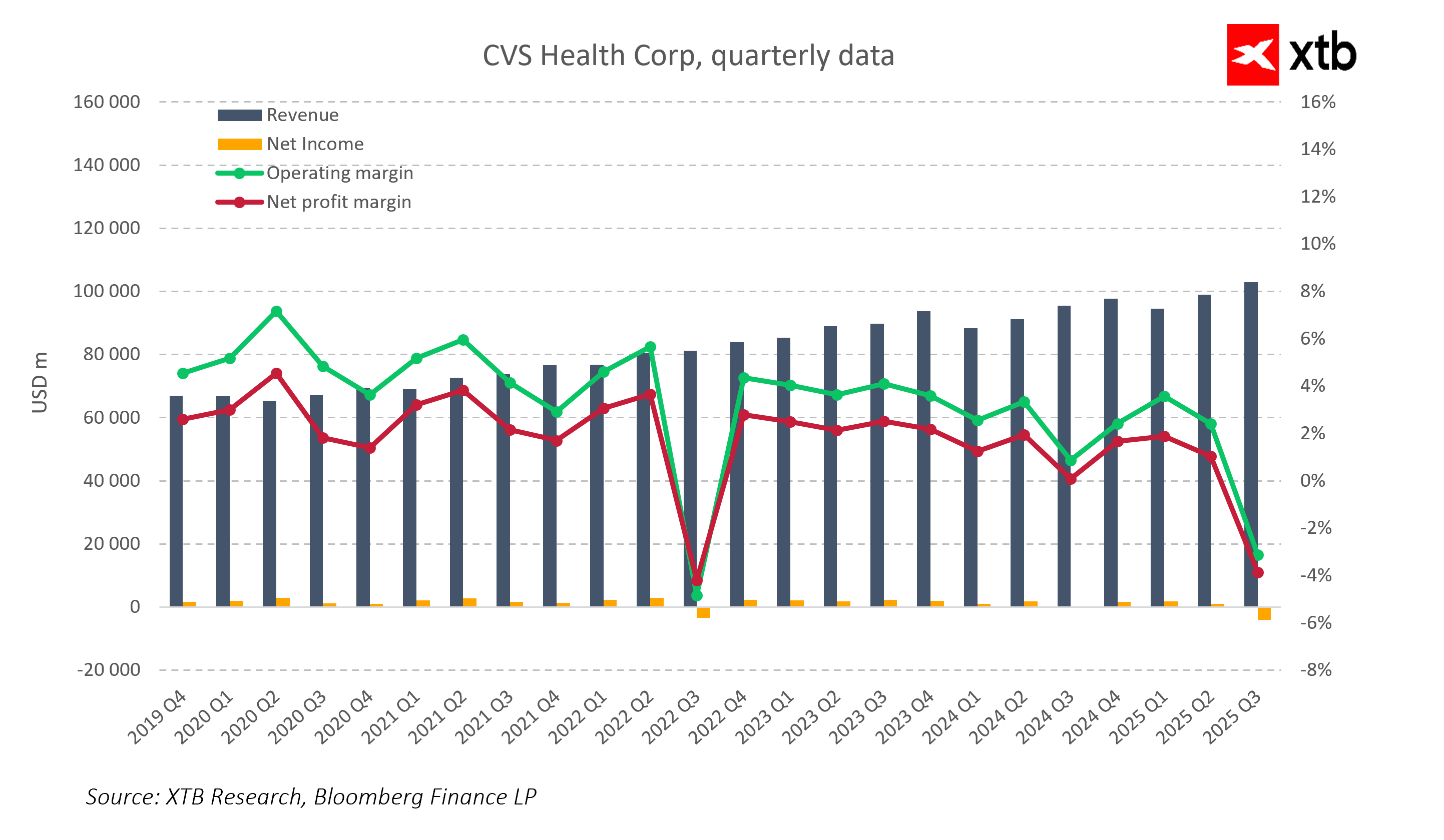

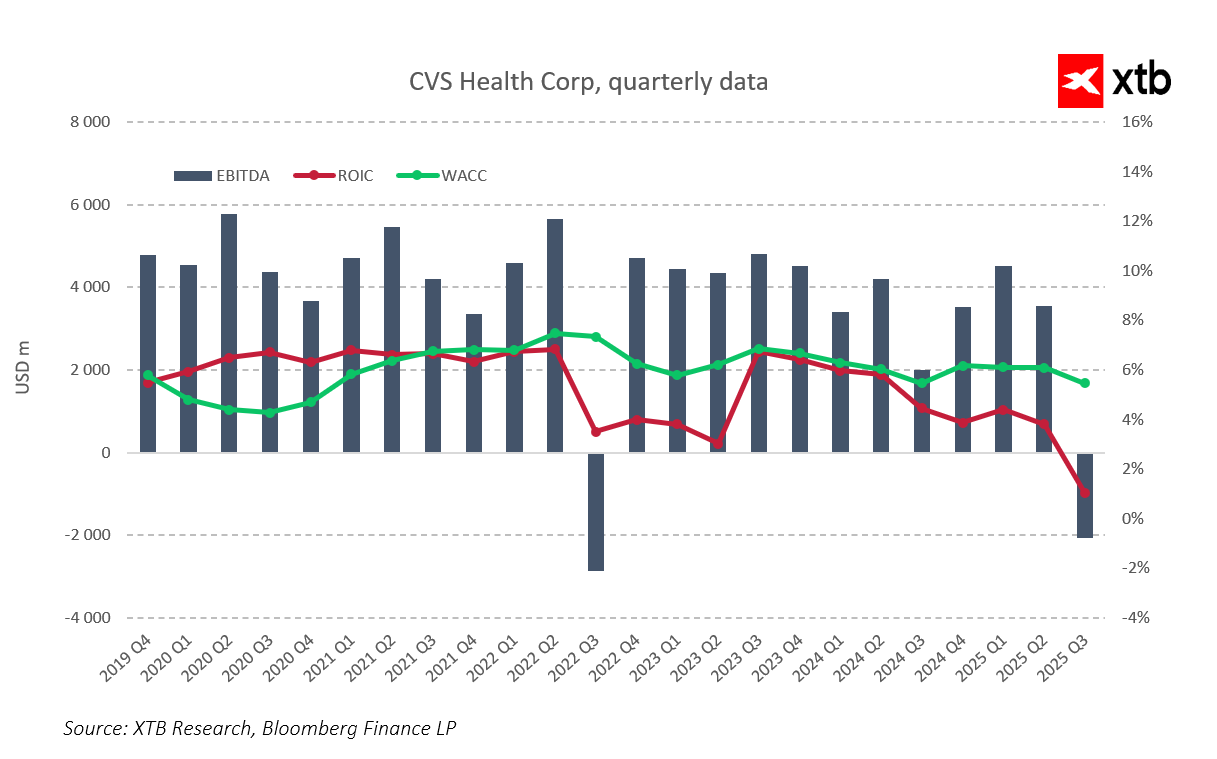

L'analyse par segment montre que l'impact négatif s'est concentré sur les services de santé, tandis que les prestations de soins de santé et la pharmacie et le bien-être des consommateurs sont restés stables, enregistrant des améliorations d'une année sur l'autre en termes de marges et de revenus. L'EBITDA est resté positif pendant la majeure partie de la période 2019-2025, confirmant l'efficacité opérationnelle. L'EBITDA négatif au troisième trimestre 2025 est uniquement le résultat de dépréciations du goodwill. Dans le même temps, le ROIC a temporairement chuté à près de zéro, tandis que le WACC est resté stable à 5-7 %, indiquant que le coût du capital n'a pas augmenté malgré la baisse temporaire de la rentabilité.

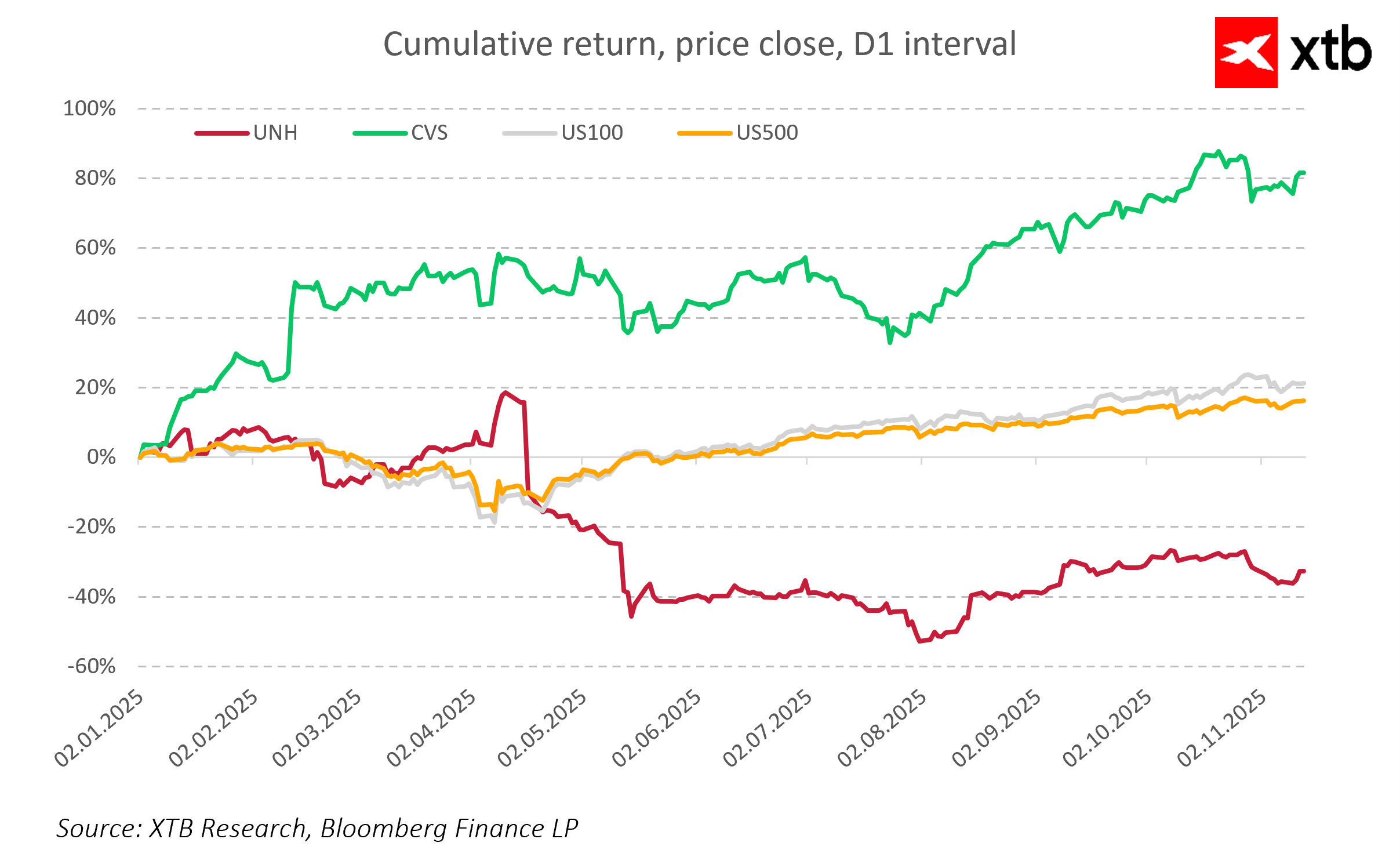

Cette baisse temporaire des résultats n'a pas eu d'incidence négative sur la perception du marché. Entre le début de l'année 2025 et novembre, l'action CVS a augmenté de plus de 80 %, très surpassant les indices Nasdaq-100 et S&P 500, ainsi que son concurrent UnitedHealth Group, dont l'action a chuté de près de moitié. Une telle appréciation confirme que les investisseurs ont reconnu que la baisse de l'EBITDA était temporaire et due à des facteurs comptables plutôt qu'à une détérioration de la qualité des activités.

Les fondamentaux financiers de CVS restent très solides. La société conserve une liquidité élevée et met en œuvre efficacement un programme de restructuration visant à améliorer l'efficacité du segment des services de santé. Selon les prévisions, l'EBITDA devrait redevenir positif d'ici le quatrième trimestre 2025 et le ROIC devrait à nouveau dépasser le coût du capital, rétablissant ainsi la pleine rentabilité opérationnelle. À moyen terme, CVS entre dans une phase de stabilisation avec un potentiel de reprise de ses performances financières et de renforcement de sa position de leader dans le secteur des soins de santé aux États-Unis.

Perspectives

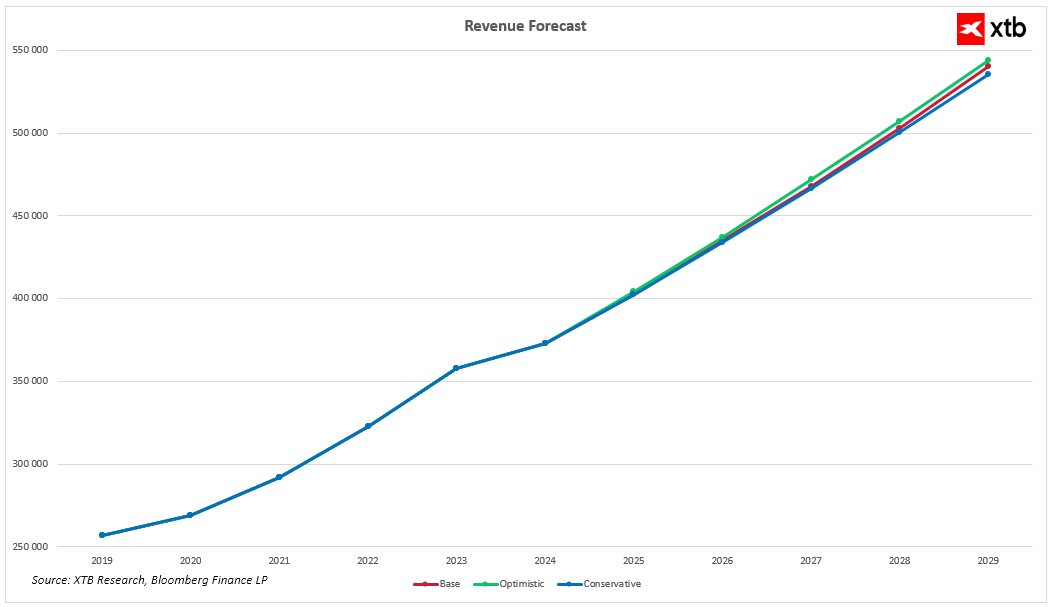

Le marché américain des soins de santé entre dans une période de transformation structurelle dynamique. La population américaine a dépassé les 335 millions d'habitants et continue de croître. Dans ce contexte, CVS Health, avec son modèle commercial intégré combinant pharmacies, assurances et services de santé, reste l'un des principaux bénéficiaires des tendances du marché. La société dispose d'une infrastructure unique qui comprend des réseaux de vente au détail et de cliniques ainsi que des canaux d'assurance propriétaires, ce qui lui permet de répondre efficacement à l'évolution des besoins du marché. Les prévisions financières jusqu'en 2030 indiquent que CVS entre dans une nouvelle phase de croissance, alliant stabilité et potentiel d'expansion supplémentaire.

- Dans le scénario de base, les revenus de l'entreprise devraient connaître une croissance régulière au cours des prochaines années, reflétant une croissance solide par rapport aux niveaux de 2024. Cette croissance est soutenue par la vigueur des segments des prestations de santé, de la pharmacie et du bien-être des consommateurs, ainsi que par les effets de la restructuration et de l'optimisation des coûts dans les services de santé.

- Dans le scénario optimiste, la croissance du chiffre d'affaires est encore plus forte grâce à l'expansion des services d'assurance, au développement du réseau de cliniques et à la mise en œuvre de formats de vente au détail innovants axés sur le bien-être. Dans ce scénario, CVS renforce sa position de leader dans le domaine des services de santé de nouvelle génération aux États-Unis.

-

Même dans un scénario prudent, caractérisé par des pressions plus fortes sur les coûts et une expansion plus lente, l'entreprise maintient une croissance stable de son chiffre d'affaires. Dans un secteur caractérisé par des barrières à l'entrée élevées et une faible élasticité de la demande, ce résultat reste très solide et confirme la résilience du modèle économique et l'avantage concurrentiel de CVS.Pour les investisseurs, cela signifie que CVS Health affiche une trajectoire de croissance à long terme fondée sur des fondamentaux solides, une demande en hausse, une diversification des revenus et une efficacité opérationnelle élevée.

La société maintient la croissance de ses revenus, une liquidité élevée et met en œuvre efficacement son programme de restructuration visant à améliorer l'efficacité des services de santé. Les prévisions suggèrent que les marges EBITDA reviendront à leurs niveaux antérieurs au cours des prochains trimestres et que la rentabilité se redressera progressivement grâce à la réduction des coûts et à l'augmentation des revenus dans les segments clés. À moyen terme, CVS entre dans une phase de stabilisation avec un potentiel de reprise de ses performances financières et un renforcement supplémentaire de sa position parmi les leaders du marché américain des soins de santé.

Évaluation

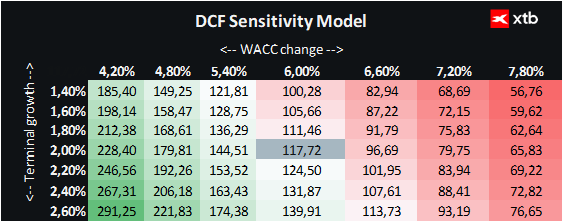

Nous présentons une évaluation de CVS Health Corp à l'aide de la méthode des flux de trésorerie actualisés. Cette évaluation est fournie à titre informatif uniquement et ne doit pas être considérée comme un conseil en investissement ou une évaluation précise.

L'analyse repose sur le scénario de base des prévisions financières, qui table sur une croissance stable des revenus et une reprise des marges d'exploitation après le recul temporaire enregistré au troisième trimestre 2025. Le modèle suppose un coût du capital (WACC) de 6 %, approprié pour le secteur des soins de santé et des produits pharmaceutiques, qui se caractérise par des flux de trésorerie stables et un profil de risque défensif. La valeur finale a été estimée en utilisant un taux de croissance prudent de 2 %. Les autres paramètres financiers ont été calculés en moyenne sur la base des résultats des cinq dernières années.

Sur la base de cette analyse, la juste valeur d'une action CVS Health est estimée à environ 117,72 dollars, contre un cours actuel de 80,30 dollars, ce qui indique un potentiel de hausse de 47 %. Cela reflète à la fois la solidité des fondamentaux opérationnels et la reprise attendue des marges à moyen terme, tout en maintenant une croissance stable dans les trois segments d'activité.

Graphique

Les actions CVS Health affichent actuellement une très forte tendance à la hausse. Le titre a clairement dépassé toutes les moyennes mobiles clés et s'est stabilisé au-dessus de 80 dollars. La société dispose encore d'un potentiel important, car il existe toujours un écart par rapport aux sommets historiques de 2021 et 2022, lorsque le titre se négociait autour de 105-110 dollars. Cela suggère que les niveaux de prix actuels pourraient représenter une phase de reprise de la valeur après une période de faiblesse, et que les trimestres à venir, si la société met en œuvre des plans de restructuration ambitieux et améliore sa rentabilité, pourraient offrir de nouvelles opportunités de hausse aux investisseurs.

Source: xStation5

Source: xStation5

Résumé quotidien : les menaces de guerre de Trump pèsent sur les marchés. Wall Street plonge dans le rouge

Valeur de la semaine : TSMC – Le moteur industriel de la révolution de l'IA

Les tensions en Iran pèsent sur les marchés !

Ouverture US : Alphabet et Tesla pèsent sur Wall Street, tandis que les cours du pétrole ravivent les inquiétudes des investisseurs

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."