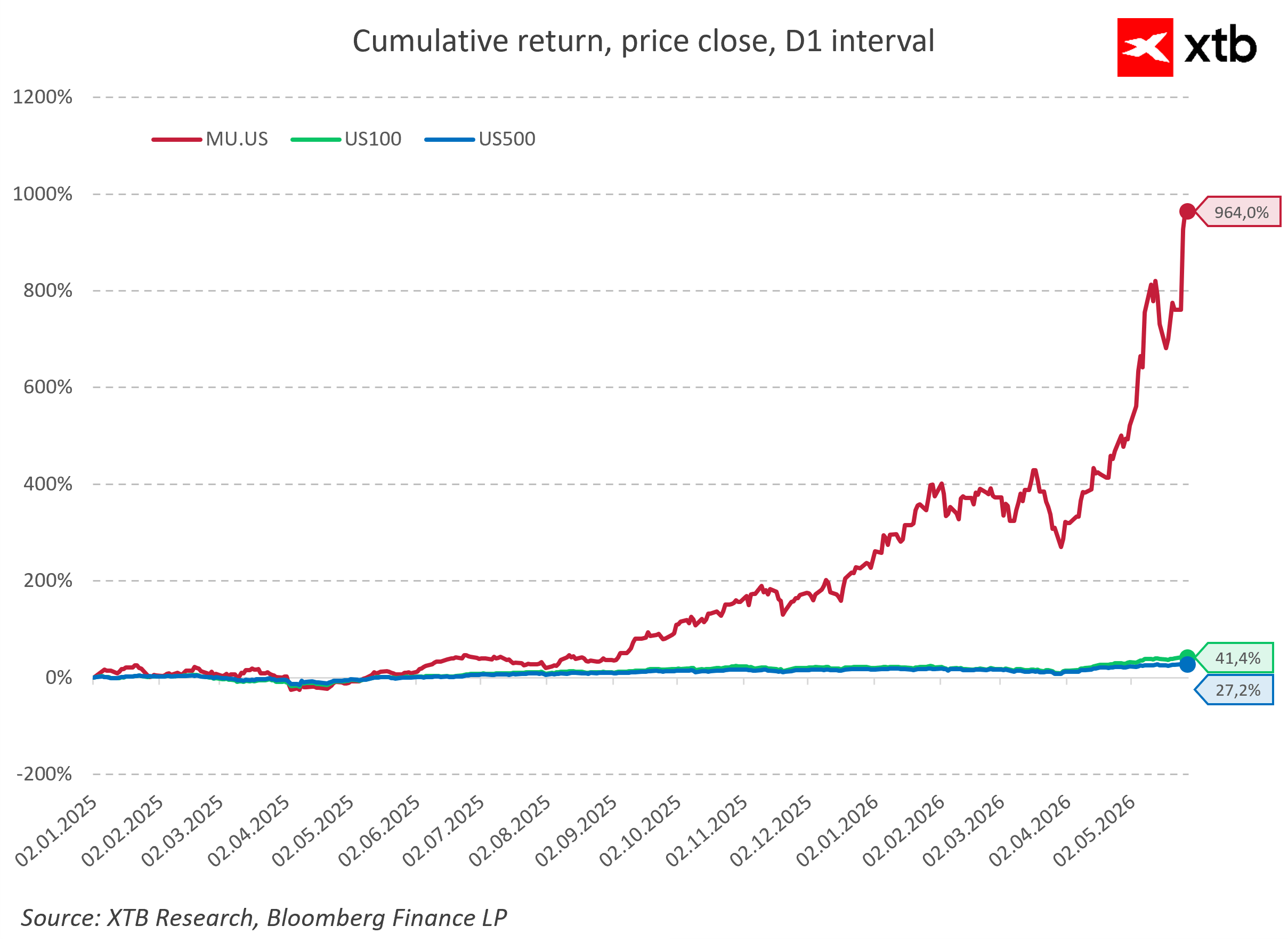

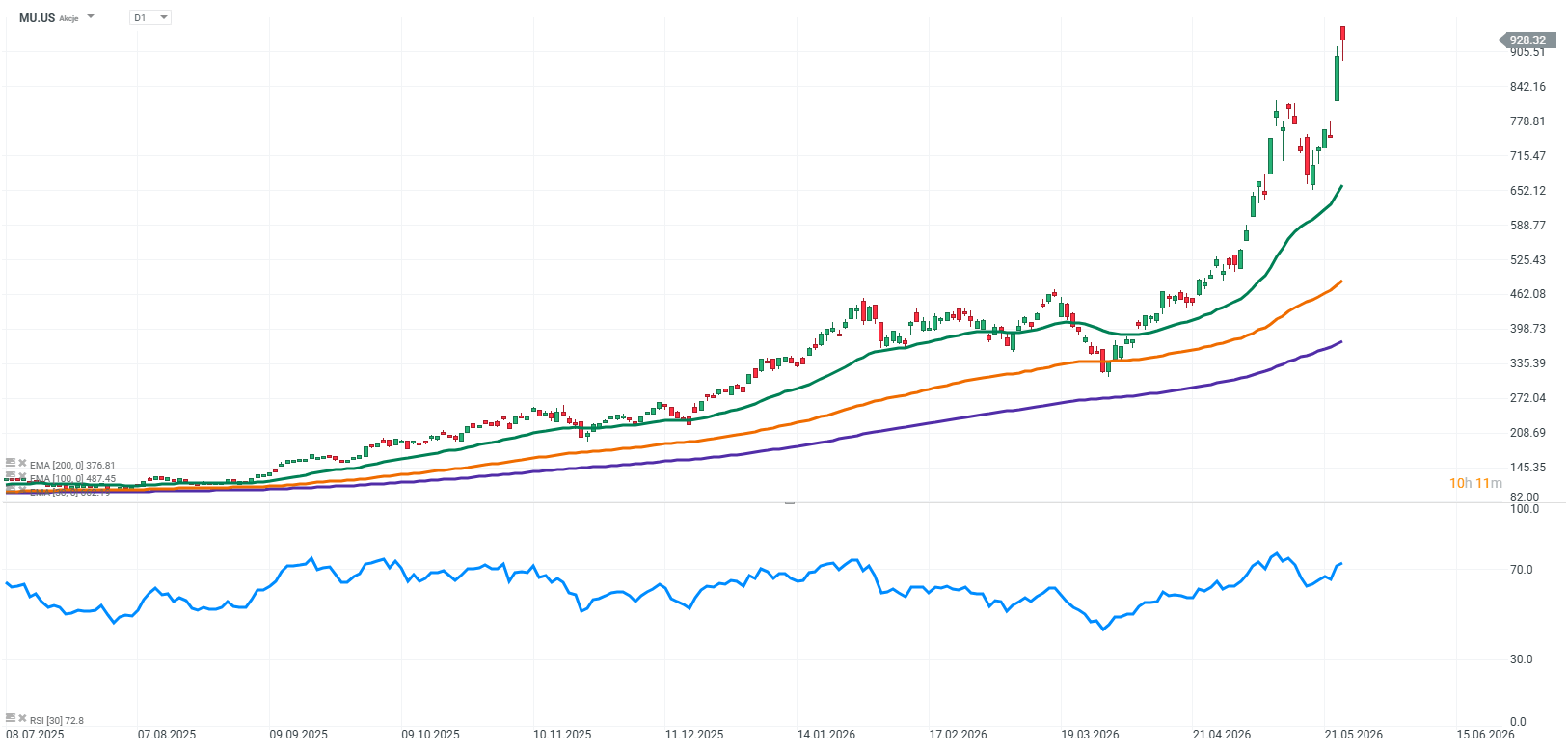

Lorsque le cours d’une entreprise technologique s’envole de près de 900 % en seulement douze mois, un signal d’alarme s’allume automatiquement dans l’esprit des investisseurs. Sur le graphique de Micron Technology, cette hausse sans précédent ressemble à un parcours typique menant au sommet d’une bulle spéculative, d’où le retour sur terre est généralement douloureux. Cependant, au lieu d’annoncer un krach boursier, les banques d’investissement de Wall Street ne cessent de publier des rapports de plus en plus optimistes. Non seulement les plus grands acteurs institutionnels s'abstiennent de conseiller aux investisseurs de prendre leurs bénéfices, mais ils redéfinissent massivement leurs objectifs de cours, indiquant que malgré cette croissance vertigineuse, Micron dispose encore d'un potentiel de hausse de 50 %, voire 100 %. Cette divergence frappante entre l'intuition classique du marché et les calculs froids des analystes soulève une question fondamentale : le marché est-il devenu fou ou Micron est-il devenu le bénéficiaire d'un phénomène que les modèles d'évaluation traditionnels ne peuvent tout simplement pas encore saisir ?

L'anatomie de la domination, ou pourquoi la HBM est le nouveau pétrole brut

Pour comprendre pourquoi Wall Street estime que Micron a le potentiel de doubler encore sa valorisation, il faut cesser de considérer cette entreprise à travers le prisme des barrettes de RAM traditionnelles installées dans les ordinateurs domestiques. La clé pour élucider le phénomène de cette croissance de neuf cents pour cent réside dans l’acronyme HBM, qui signifie « High Bandwidth Memory », la mémoire à haut débit de nouvelle génération. Dans l'architecture des systèmes d'intelligence artificielle, une situation paradoxale s'est produite : les processeurs graphiques Nvidia les plus modernes ont commencé à gaspiller considérablement leur potentiel. Bien qu'ils fussent capables d'effectuer des opérations à des vitesses vertigineuses, ils se retrouvaient bloqués face au « mur de la mémoire », attendant que les paquets de données nécessaires soient transmis par les circuits DRAM traditionnels. La HBM résout ce problème de manière révolutionnaire, car il ne s’agit pas simplement d’une mémoire plus rapide, mais d’une architecture tridimensionnelle complète de couches de silicium empilées directement à côté du processeur graphique et reliées à celui-ci par des milliers de voies microscopiques. Dans un monde où le temps de formation des modèles d’IA se chiffre en millions de dollars par jour, la HBM est devenue une denrée aussi rare et convoitée que le pétrole brut lors du boom automobile du XXe siècle.

Dans cette course technologique d'élite, limitée dans la pratique à seulement trois acteurs mondiaux, Micron a pris une décision stratégique extrêmement audacieuse et risquée. Au lieu de gaspiller des ressources pour rattraper leurs concurrents asiatiques sur la norme HBM3, les Américains ont décidé de sauter complètement cette étape et de consacrer toute leur énergie au développement de la prochaine génération, baptisée HBM3E. Ce pari technique s’est avéré payant, car Micron a proposé au marché un produit consommant environ 30 % d’énergie en moins que les solutions de ses concurrents. Dans la réalité des centres de données modernes, où la consommation d’énergie et la chaleur générée constituent un obstacle insurmontable au développement des grands modèles linguistiques, ces économies d’énergie se sont avérées décisives. Grâce à cela, Micron a décroché des contrats clés avec les leaders incontestés du secteur, devenant un fournisseur stratégique pour les dernières plateformes GPU de Nvidia et AMD, ce qui a immédiatement propulsé l’entreprise du statut de poursuivant à celui de leader du peloton technologique.

La conséquence de ce triomphe technologique est un phénomène qui ne s’est pratiquement jamais produit dans l’histoire de l’industrie de la mémoire de masse. Traditionnellement, les fabricants vivaient au quart-par-quart, réagissant aux commandes actuelles du marché, alors que Micron annonce actuellement la vente complète de sa capacité de production dans le segment HBM pour les années à venir. Les contrats à long terme conclus avec les géants de la technologie et du cloud signifient que l'ensemble de l'offre prévue pour le reste de l'année en cours et l'année suivante a déjà été rigoureusement réservée sur la base de prépaiements et de prix garantis. Cet écart sans précédent entre l'appétit massif des centres de données et les capacités de production physiques de l'industrie a conféré à Micron un pouvoir de fixation des prix unique, quasi monopolistique, qui démolit complètement l'image antérieure de l'entreprise en tant que fournisseur de composants bon marché et facilement remplaçables.

Analyse financière ou le retour de l'enfer cyclique

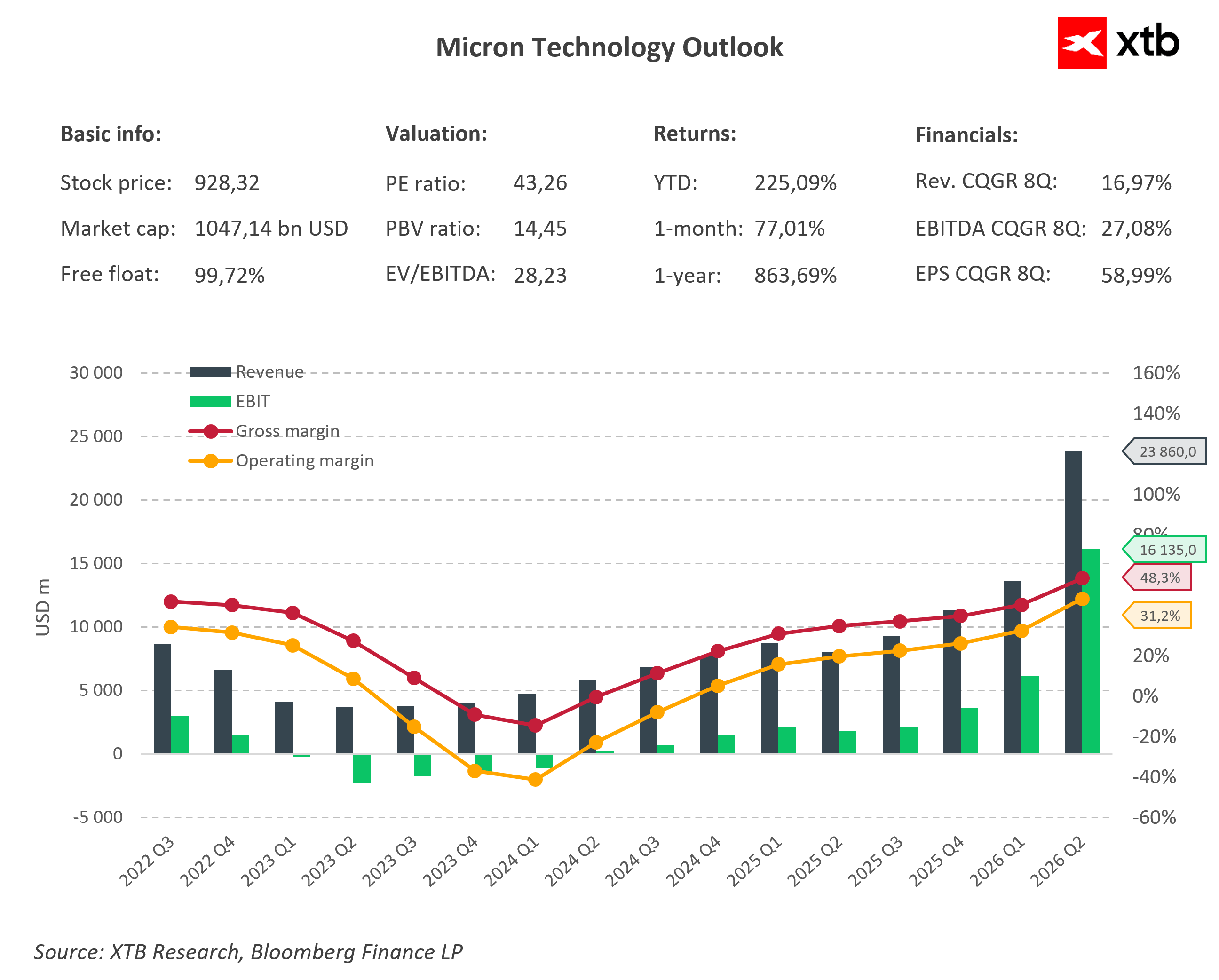

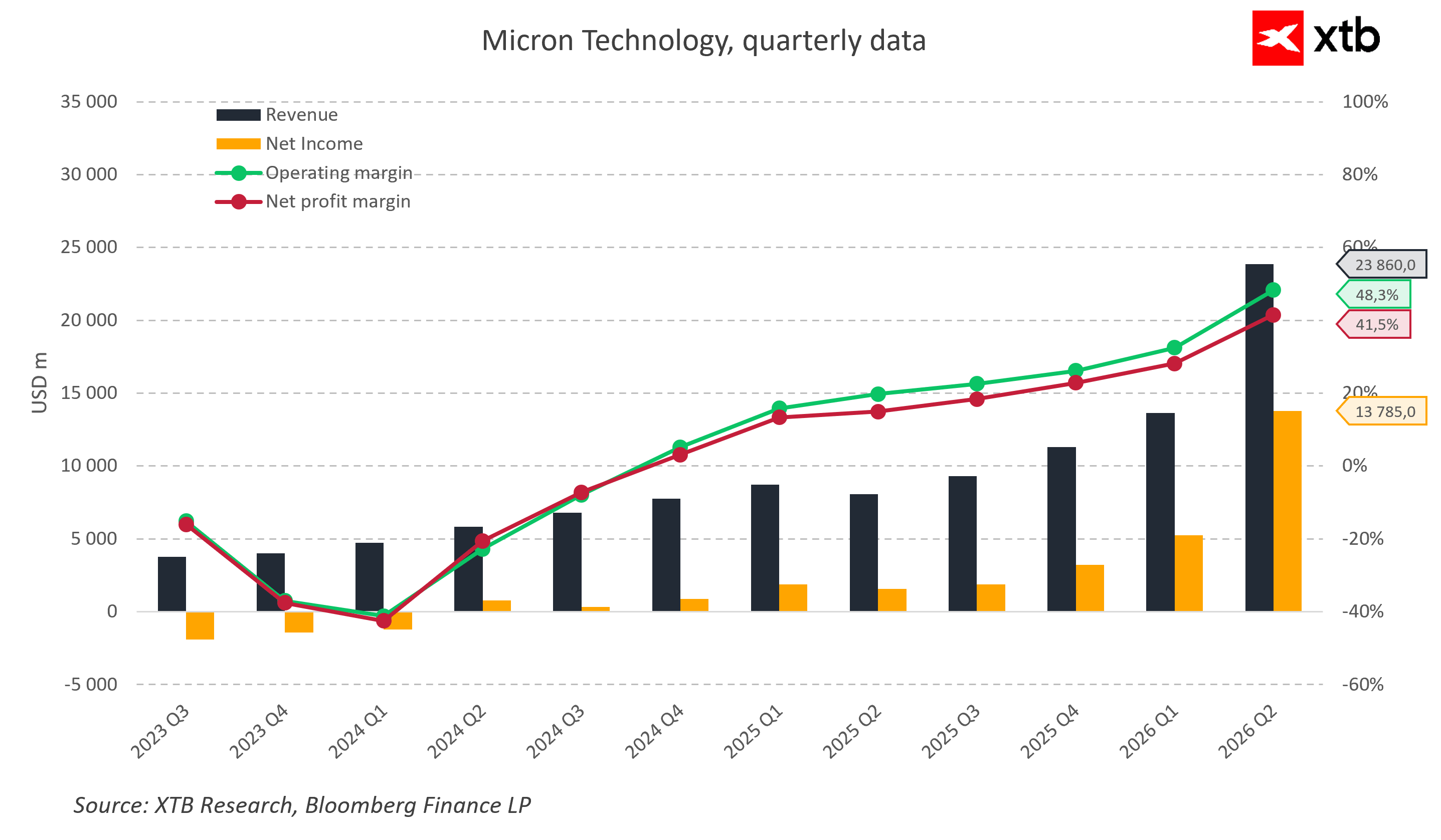

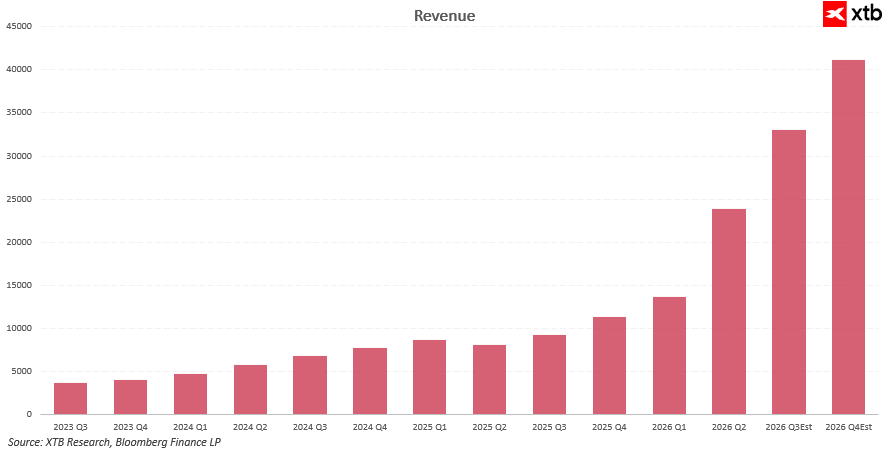

Pour bien saisir le changement fondamental qui s'est opéré chez Micron, il faut mettre en perspective l'ampleur actuelle de l'activité avec la période difficile qu'a connue l'entreprise au tournant des années 2023 et 2024. À cette époque, la société était en pleine phase défensive, enregistrant des résultats d'exploitation négatifs et des pertes nettes réelles qui ont fait basculer la rentabilité nette dans le rouge lors des trimestres les plus difficiles. Le tournant s'est toutefois produit au cours de l'exercice 2025, au cours duquel le chiffre d'affaires annuel a atteint environ trente-sept milliards de dollars, générant plus de huit milliards de dollars de bénéfice net.

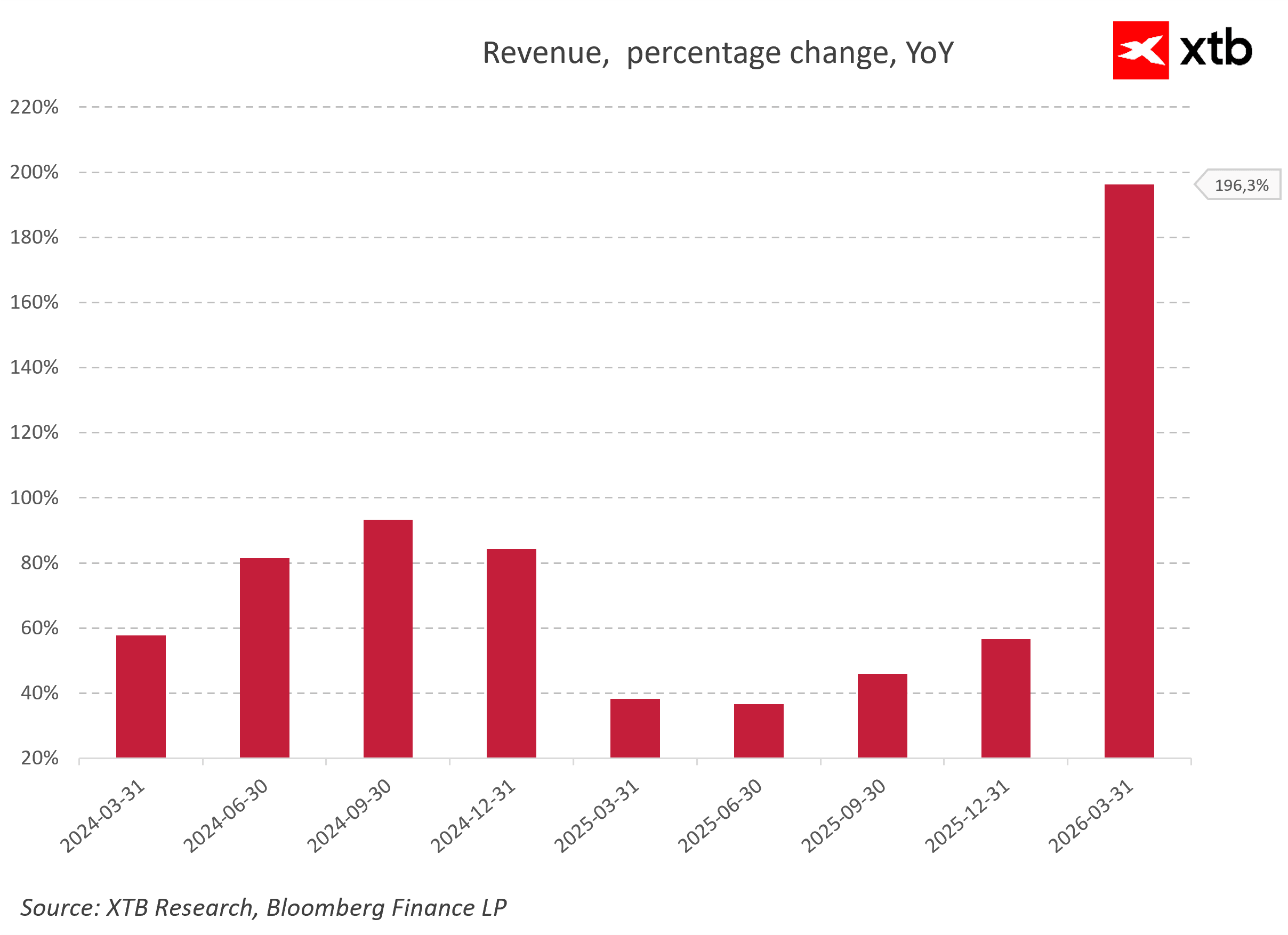

C'est au début de l'année 2026 que les résultats ont véritablement explosé, la croissance du chiffre d'affaires d'une année sur l'autre avoisinant les 200 %. Au cours du deuxième trimestre fiscal de 2026, le chiffre d'affaires trimestriel a grimpé en flèche pour atteindre 23 860 millions de dollars, et le bénéfice net a atteint la valeur spectaculaire de 13 785 millions de dollars. La forte hausse des prix et du volume des ventes a permis à la marge d'exploitation d'atteindre 48 %, tandis que la marge nette s'est établie à 41 %.

Cette série de chiffres spectaculaires illustre parfaitement un revirement de marché classique, qui est passé d’un rebond conjoncturel à un supercycle structurel et permanent de la mémoire, porté par l’intelligence artificielle. La comparaison des revenus, du bénéfice net et des marges d’exploitation démontre parfaitement la puissance de l’effet de levier opérationnel dans le modèle économique de Micron. Parallèlement au rebond des prix et des volumes de la mémoire, les marges sont d’abord revenues à des niveaux positifs, puis ont grimpé vers des niveaux qui semblaient irréalistes dans ce secteur il y a encore quelques trimestres.

Cette situation n'est pas uniquement le résultat d'une amélioration du climat économique général, mais surtout le fruit d'une réorientation délibérée de la composition des ventes vers des produits haut de gamme, tels que les mémoires HBM, les DRAM avancées et les SSD destinés à l'intelligence artificielle, qui se caractérisent par une rentabilité maximale et constituent une barrière à l'entrée considérable pour les concurrents. Au niveau de la dynamique des ventes, il apparaît clairement que le cycle actuel n'est pas un pic de courte durée, mais la conséquence de plusieurs vagues de demande qui se chevauchent.

Après un rebond depuis le creux de 2023 et un ralentissement temporaire accompagné d'une normalisation des stocks, une nouvelle accélération s'est produite lorsque les projets d'IA sont entrés dans la phase de déploiement massif. Le point culminant de cette tendance se traduit actuellement par une croissance massive du chiffre d'affaires à trois chiffres, que les analystes attribuent principalement à l'explosion de la demande en mémoire pour les centres de données et à l'utilisation à pleine capacité du segment HBM.

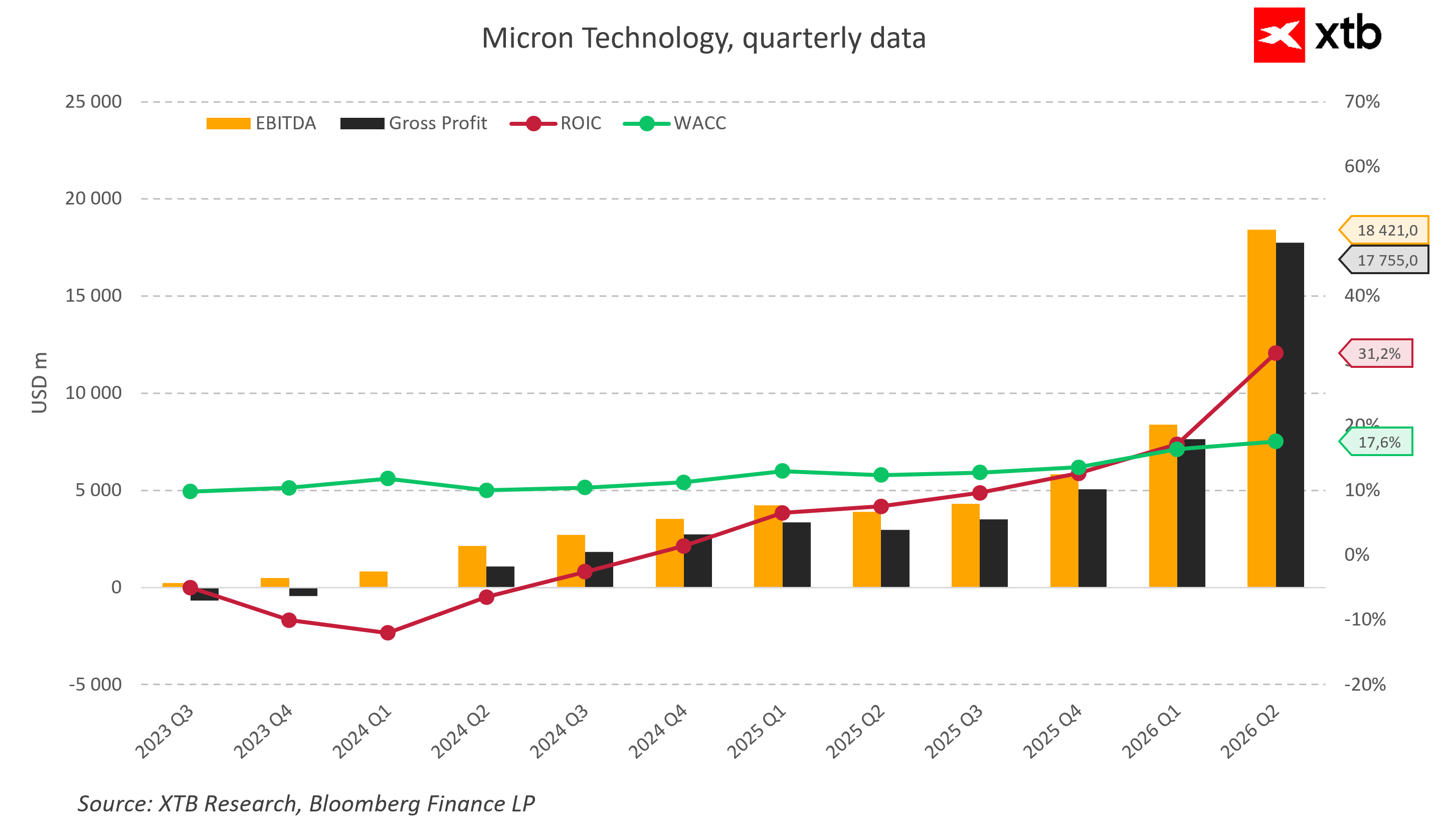

L'amélioration sans précédent de la rentabilité opérationnelle a entraîné un changement radical dans l'efficacité de la gestion du capital. Tout au long de ces longs trimestres de crise, le rendement du capital investi est resté profondément dans le rouge, tombant au pire moment sous la barre des -10 % et restant bien en deçà du coût moyen pondéré du capital, qui oscillait régulièrement entre 10 et 11 %.

Cela signifiait que Micron détruisait, en réalité, de la valeur pour ses actionnaires. La situation a basculé à 180 degrés avec l'avènement de l'ère de l'intelligence artificielle, lorsque le rendement du capital investi a commencé à grimper en flèche, atteignant un impressionnant 31 % au deuxième trimestre de l'exercice 2026. Le coût du capital s'élevant à 17 %, Micron a commencé à générer une forte plus-value économique. L'entreprise a commencé à créer de manière permanente de la valeur supérieure au coût d'acquisition du capital, ce qui est typique d'une phase caractérisée par un avantage très fort de la demande et une offre limitée dans l'industrie des semi-conducteurs.

Cette amélioration fondamentale s'est presque immédiatement répercutée sur le cours de l'action, et depuis le début de l'essor de l'IA, le cours de Micron a largement surpassé les performances des indices Nasdaq 100 et S&P 500, enregistrant un rendement de près de 1 000 % depuis le début de l'année 2025. Une telle surperformance par rapport au marché dans son ensemble suggère que les investisseurs ne considèrent pas Micron comme un simple fabricant de composants, mais comme l'un des principaux bénéficiaires de la transformation structurelle des infrastructures mondiales.

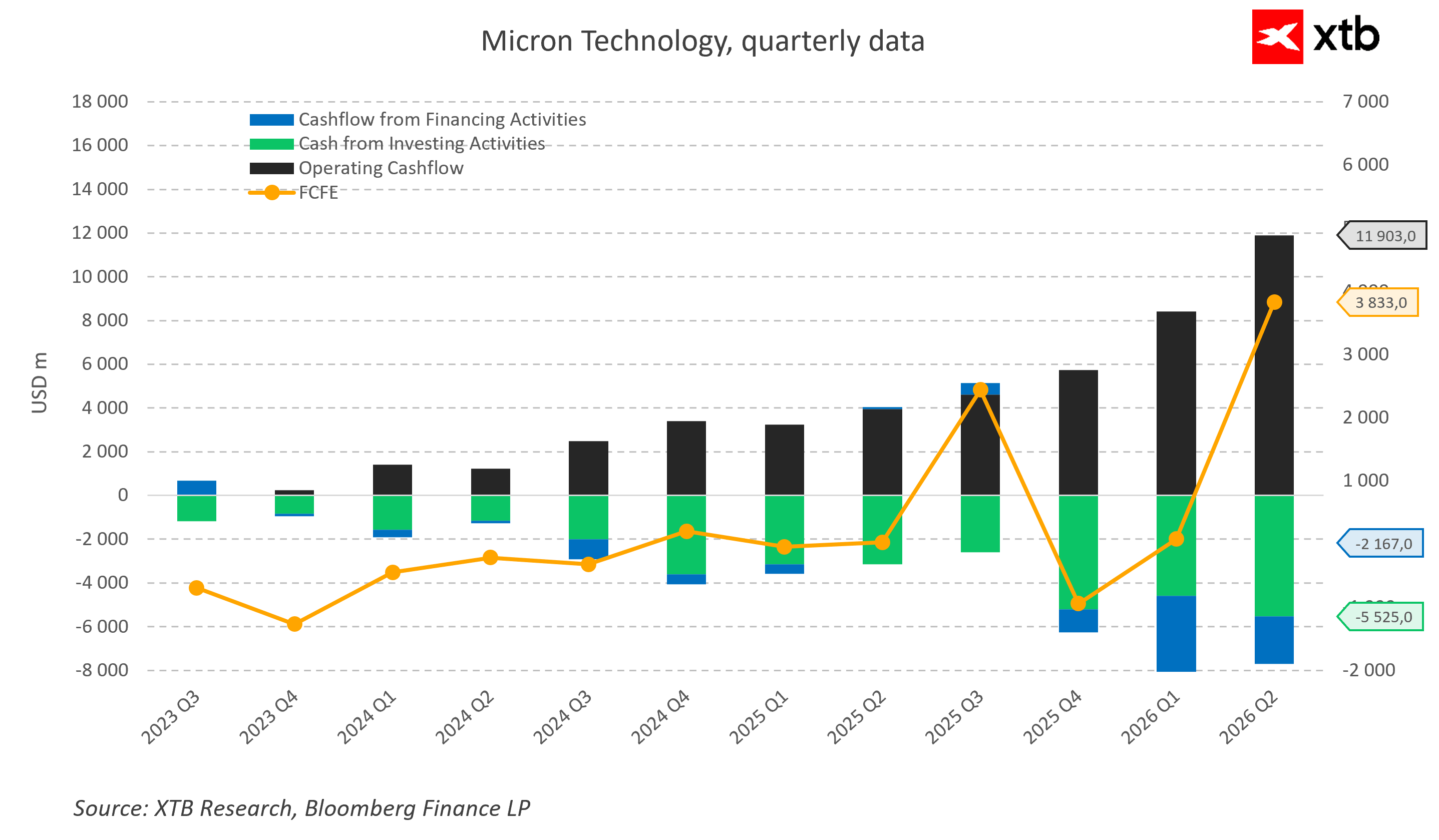

La confirmation la plus importante de la qualité de cette croissance réside toutefois dans l'état des flux de trésorerie de l'entreprise. Lors de l'effondrement du marché de la mémoire, les flux de trésorerie d'exploitation couvraient à peine les besoins courants, et les flux de trésorerie disponibles pour les actionnaires étaient profondément négatifs, ce qui obligeait à financer les activités par l'endettement. Micron est toutefois passée à une situation où les flux de trésorerie croissants provenant des activités d'exploitation, s'élevant à près de douze milliards de dollars au deuxième trimestre 2026, commencent à financer des dépenses d'investissement très agressives avec une marge confortable.

Même avec des dépenses d'investissement record de cinq milliards et demi de dollars par trimestre, les flux de trésorerie disponibles pour les actionnaires ont grimpé en flèche. C'est un élément clé de cette histoire, car l'entreprise développe de nouvelles capacités de production principalement à partir de trésorerie générée en interne plutôt que par le recours à l'endettement ou à l'émission d'actions, ce qui améliore considérablement la qualité de l'ensemble de l'activité.

Dans le même temps, les prévisions de chiffre d'affaires pour les périodes suivantes indiquent que le marché ne s'attend pas à un recul rapide par rapport au pic atteint, et le consensus, qui table sur une poursuite de la croissance en 2026, ainsi que les prévisions pour le troisième trimestre à 33,5 milliards de dollars avec une marge brute historique, confirment que la multiplication de l'échelle d'activité attendue par les analystes s'inscrit durablement dans le paysage du marché jusqu'à la fin de la décennie actuelle.

Un aperçu de la valorisation

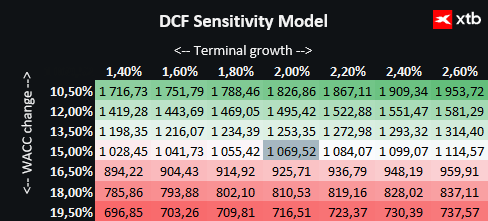

Nous présentons la valorisation de Micron Technology à l'aide de la méthode des flux de trésorerie actualisés. Il convient de souligner qu'elle est fournie à titre informatif uniquement et ne doit pas être considérée comme une recommandation d'investissement ou une valorisation précise.

Micron est l'un des principaux bénéficiaires de la révolution mondiale dans le domaine de l'intelligence artificielle, fournissant des solutions de mémoire avancées pour les centres de données et les principaux fabricants d'accélérateurs graphiques. La société bénéficie d'une demande sans précédent liée à l'expansion des infrastructures cloud, au développement des modèles linguistiques et à la numérisation de secteurs économiques connexes, ce qui crée des bases exceptionnellement solides pour une croissance future.

L'évaluation repose sur un scénario de base comprenant des prévisions de chiffre d'affaires et de résultats financiers. Le coût du capital retenu permet de dresser un tableau réaliste de la situation du marché, et les hypothèses prudentes concernant la croissance de la valeur terminale reflètent une approche prudente vis-à-vis des perspectives financières futures de la société.

Compte tenu du cours actuel de l'action à 928 et de l'évaluation réalisée selon la méthode des flux de trésorerie actualisés, qui indique une valeur intrinsèque de 1 070, le potentiel de hausse estimé est d'environ 15 %. Cela représente une opportunité d'investissement intéressante, en particulier pour les investisseurs qui misent sur la poursuite de l'expansion de l'entreprise et le maintien de son avance technologique dans le secteur des semi-conducteurs.

Cette perspective fondamentale positive ne signifie toutefois pas que Micron soit devenu un actif totalement exempt de risque, car le secteur des semi-conducteurs, de par sa nature même, reste l'un des segments les plus sensibles de l'économie mondiale. La plus grande menace à long terme pour la croissance continue est le risque de répéter l'erreur historique consistant à surexploiter les capacités de production au plus fort de la prospérité du marché. Actuellement, les trois principaux acteurs mondiaux augmentent de manière drastique et simultanée leurs dépenses d'investissement, et l'annonce officielle de Micron d'allouer jusqu'à 25 milliards de dollars à des dépenses d'investissement pour l'année en cours, parallèlement à des plans stratégiques visant à investir 200 milliards de dollars dans les années à venir, comporte un risque sérieux. Si, dans quelques années, le rythme d'adoption de l'intelligence artificielle dans le monde des affaires ralentit de manière inattendue ou si les clients du cloud commencent à optimiser leurs ressources existantes, une offre excédentaire destructrice de mémoire HBM apparaîtra sur le marché, ce qui pourrait entraîner un effondrement des prix de gros.

À cela s'ajoutent des facteurs géopolitiques très complexes, car la promotion de la production nationale et la construction d'énormes complexes de fabrication aux États-Unis dans le cadre des programmes de subventions du gouvernement américain nécessitent de nombreuses années de travail et génèrent des coûts fixes considérables. De plus, les tensions commerciales entre Washington et Pékin, les restrictions à l'exportation des technologies de pointe et les perturbations potentielles de l'approvisionnement en matières premières rares et en gaz spécialisés constituent un risque opérationnel constant qui peut, en une fraction de seconde, remettre en cause même les prévisions les plus précises et les plus audacieuses des analystes de Wall Street.

Un cycle devenu une structure

Micron Technology est entrée dans l'ère de l'intelligence artificielle en redéfinissant le statut du marché de la mémoire de masse, le faisant passer d'un simple composant d'infrastructure à l'une des ressources les plus précieuses du monde numérique moderne. Des chiffres d'affaires records, une progression sans précédent des marges d'exploitation et un carnet de commandes de mémoire à haut débit entièrement écoulé dans le cadre de contrats pluriannuels démontrent clairement que la phase de croissance actuelle dépasse le cadre d'un boom d'investissement classique et éphémère. Ce qui est extrêmement important, c'est que la stabilité commerciale de Micron ne dépend pas d'un seul segment de marché. L'entreprise est profondément ancrée dans un certain nombre d'autres mégatendances technologiques parallèles, parmi lesquelles figurent la nouvelle génération de smartphones dotés d'intelligence artificielle intégrée, les ordinateurs personnels modernes, les systèmes avancés de conduite autonome dans le secteur automobile et l'IA de périphérie, ce qui élargit considérablement la base de la demande et crée un tampon de sécurité atténuant les fluctuations économiques futures potentielles.

La question en suspens qui passionne le plus Wall Street reste de savoir si le supercycle actuel maintiendra son élan jusqu’à la fin de la décennie en cours ou si, dans quelques années, le marché reviendra aux problèmes historiques liés à la surproduction et à la pression sur les prix exercée par les concurrents asiatiques. Cependant, des calculs mathématiques rigoureux basés sur des modèles financiers montrent que, même selon des hypothèses prudentes, Micron possède toujours une valeur intrinsèque réelle supérieure à sa valorisation boursière actuelle. Dans un monde où chaque nouvelle génération de modèles linguistiques implique une soif encore plus grande de données et la nécessité de leur traitement instantané, le géant américain a cessé d’être un simple participant facultatif à la course technologique. Il est devenu l’un de ses fondements inviolables et absolument cruciaux, sans lesquels la poursuite de l’évolution du monde numérique serait physiquement impossible.

Source:xStation5

Action Palantir : Wall Street attend les résultats du deuxième trimestre

Action Engie : relèvement de la guidance après les résultats du S1 2026

Action Société Générale : bénéfice record et cibles 2026

Action Crédit Agricole : hausse des résultats au T2 2026

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."