La course technologique à l’ère de l’économie numérique est le plus souvent perçue à travers le prisme des géants américains de la tech. NVIDIA fournit la puissance de calcul, Microsoft et Google développent des modèles d’intelligence artificielle, tandis qu’Amazon met en place une infrastructure cloud mondiale. Dans ce tableau, l’Europe apparaît souvent davantage comme un observateur que comme un acteur actif. Mais cette image est incomplète.

Parallèlement à toute cette course à l’IA, il existe une entreprise qui ne construit ni modèles linguistiques ni centres de données hyperscale, mais qui reste l’un des piliers les plus importants de l’économie numérique mondiale. Une entreprise sans laquelle des milliers des plus grandes organisations du monde ne pourraient tout simplement pas fonctionner normalement.

Cette entreprise, c’est SAP.

SAP n’est pas une entreprise de logiciels classique spécialisée dans les applications à usage unique. Elle fournit des systèmes qui sont au cœur même du fonctionnement des entreprises. Ses logiciels enregistrent tout ce qui compte au sein d’une entreprise : finances, production, logistique, achats, ressources humaines et chaînes d’approvisionnement. Il ne s’agit pas d’un outil « en marge de l’entreprise », mais bien de son épine dorsale numérique.

C’est pourquoi SAP est bien plus qu’une simple entreprise technologique parmi d’autres. Concrètement, elle contrôle la couche où se crée la représentation numérique de l’économie réelle. Et à l’ère de l’intelligence artificielle, cette couche prend de plus en plus de valeur.

Car l’IA, quel que soit son niveau d’avancement, reste tributaire des données. Pas n’importe quelles données, mais des données opérationnelles structurées, fiables et en temps réel, générées par des processus métier concrets. C’est précisément là que SAP occupe une position privilégiée unique.

D’un point de vue européen, cela revêt une autre dimension. Dans un monde où la plupart des technologies numériques essentielles trouvent leur origine aux États-Unis, SAP reste l’un des très rares acteurs technologiques véritablement mondiaux à avoir été fondé en Europe et à y avoir toujours son siège social aujourd’hui. En conséquence, SAP est de plus en plus considéré non seulement comme une entreprise informatique, mais aussi comme un atout stratégique pour le continent lui-même.

En effet, SAP n’est plus considéré comme un simple éditeur de logiciels parmi d’autres, mais comme un élément de l’infrastructure économique reliant l’économie traditionnelle à l’ère émergente de l’IA.

C’est pourquoi tout débat sérieux sur l’IA devrait parfois s’éloigner des modèles et des puces pour se concentrer sur quelque chose de bien moins visible, mais tout aussi important : les systèmes qui, discrètement, assurent le bon fonctionnement des opérations commerciales mondiales depuis des décennies.

Qu'est-ce que SAP, au juste, et pourquoi ce n'est pas une entreprise SaaS classique ?

SAP est souvent associé aux entreprises SaaS, mais en réalité, il appartient à une catégorie de logiciels totalement différente.

Il ne s'agit pas d'une application autonome. C'est un système qui intègre l'ensemble de l'entreprise. Les services financiers, la production, la logistique, les achats, les ventes et les ressources humaines fonctionnent tous au sein d'un même environnement, formant ainsi la colonne vertébrale opérationnelle des grandes organisations.

Plus important encore, SAP ne se contente pas de prendre en charge ces processus. Il les enregistre. Ses systèmes créent une représentation numérique de ce qui se passe réellement au sein d’une entreprise, des factures et livraisons aux décisions financières et à la gestion des effectifs. Dans la pratique, SAP devient le système d’enregistrement de l’entreprise.

C’est ce qui le différencie fondamentalement des produits SaaS traditionnels. De nombreux outils logiciels peuvent être remplacés relativement rapidement. Remplacer SAP, en revanche, nécessiterait souvent de reconstruire l’infrastructure opérationnelle d’une organisation sur plusieurs années, ce qui comporte un risque commercial énorme.

Cela rapproche SAP bien davantage de l’infrastructure que des logiciels d’application classiques.

Autour de ce noyau, SAP a construit un vaste écosystème de produits et de services. Par conséquent, SAP n’est pas un produit unique, mais plutôt un environnement qui organise le fonctionnement des grandes entreprises.

C’est précisément cette structure qui rend SAP nettement plus difficile à remplacer que les solutions SaaS classiques. Il se comporte moins comme une application et davantage comme l’épine dorsale opérationnelle numérique des entreprises modernes.

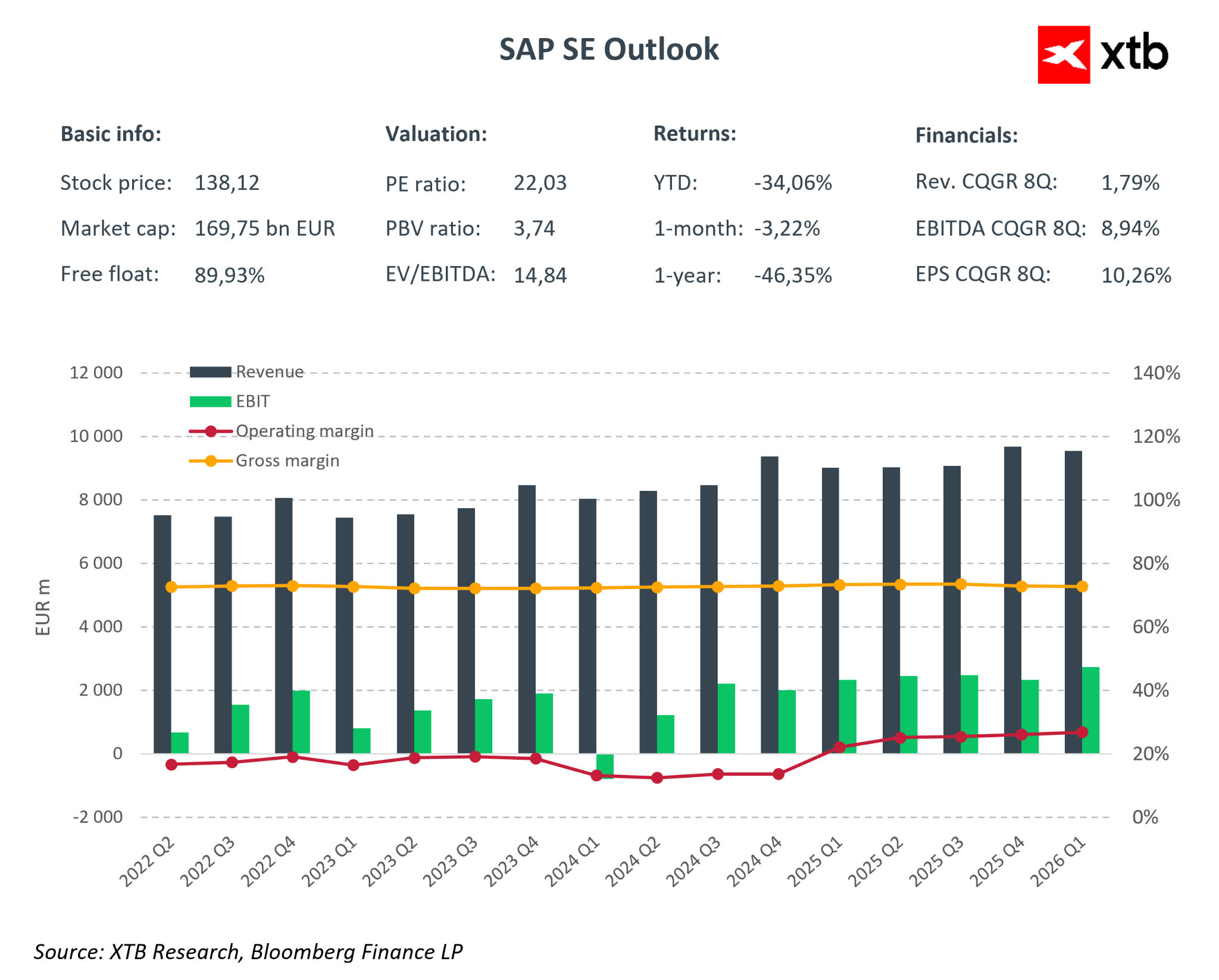

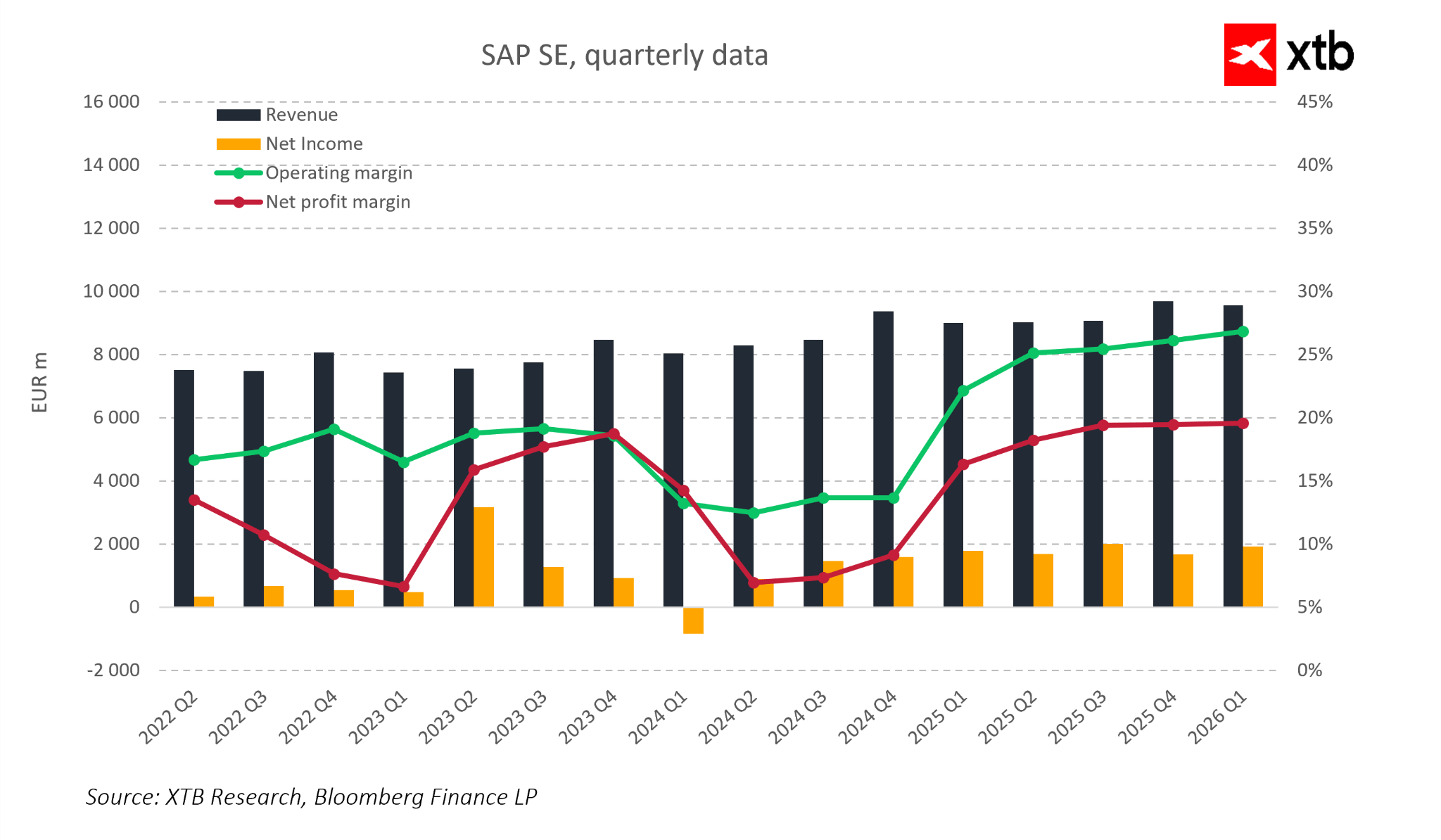

Analyse financière : SAP entre dans une nouvelle phase de croissance

Les derniers trimestres montrent que l'entreprise a évolué au-delà de son statut de simple éditeur de logiciels traditionnel et s'apparente de plus en plus à une infrastructure numérique mature au service de l'économie mondiale. Les résultats du premier trimestre 2026 ne font que confirmer cette image.

Principaux chiffres clés (derniers résultats trimestriels)

- Chiffre d'affaires total : environ 9,4 à 9,6 milliards d'euros, en hausse par rapport à l'année précédente

- Croissance du chiffre d'affaires du cloud : environ 20% par rapport à l'année précédente

- Carnet de commandes du cloud : croissance continue pour dépasser les 50 milliards d'euros

- Marge d'exploitation : en hausse à environ 27 à 28%

- Résultat net : croissance annuelle soutenue par des marges plus élevées

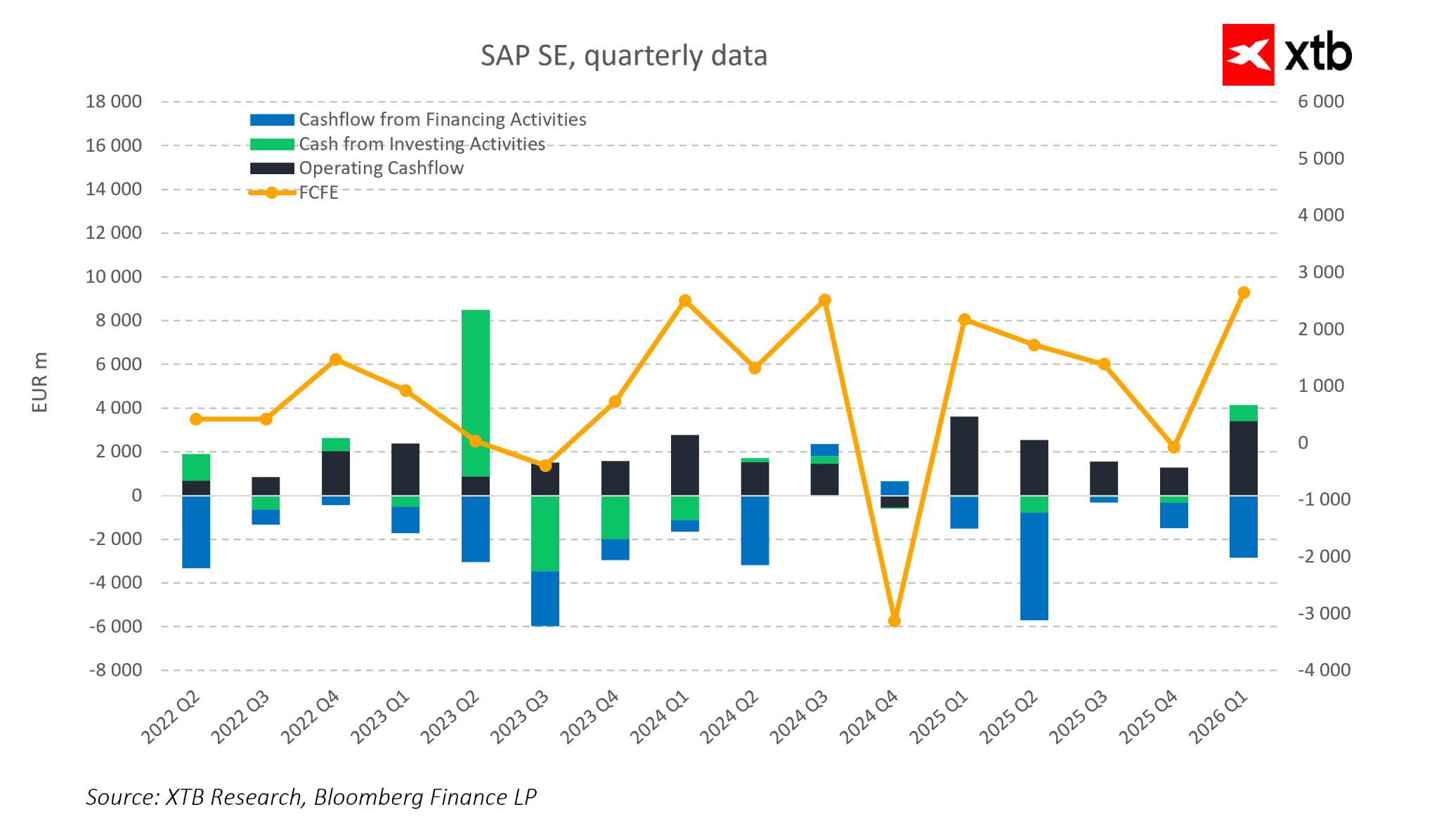

- Flux de trésorerie disponible : amélioration significative et retour à des niveaux fortement positifs

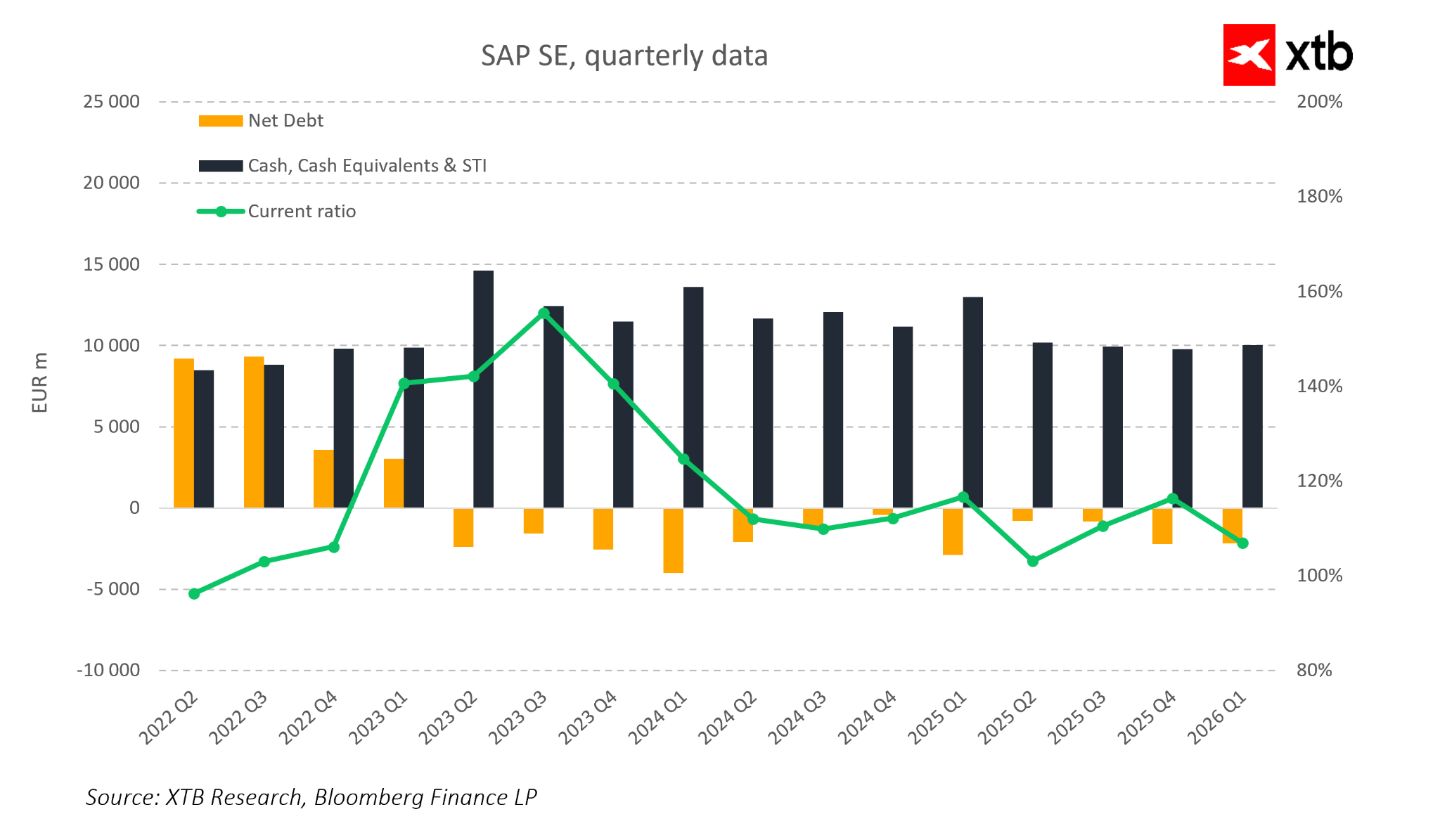

- Endettement net : maintenu à un niveau sûr et maîtrisé

- Composition du chiffre d'affaires du cloud : poursuite de l'augmentation de la part des revenus récurrents du cloud

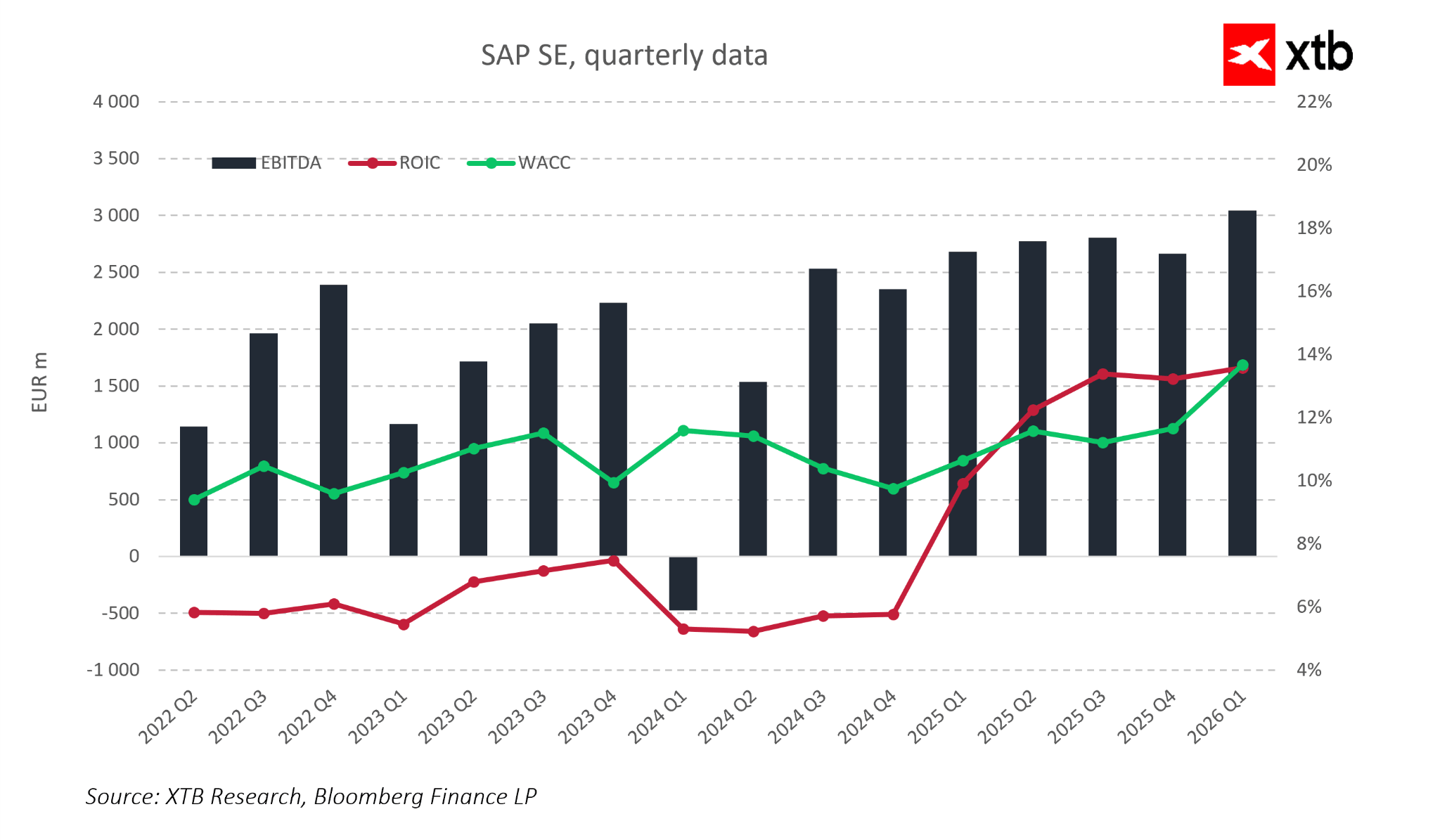

Au premier trimestre 2026, le chiffre d'affaires s'est élevé à environ 9,6 milliards d'euros, soit une croissance de 6% par rapport à l'année précédente. À première vue, cela peut sembler peu remarquable dans le secteur des technologies, mais pour SAP, l'essentiel ne réside pas dans le taux de croissance global, mais dans la structure de cette croissance.

Le segment du cloud a progressé de 19%, soit 27% à taux de change constants, ce qui montre que le principal moteur de croissance de l'entreprise continue de s'accélérer malgré un climat macroéconomique difficile.

Un indicateur encore plus révélateur est le carnet de commandes actuel dans le cloud, qui a atteint 21,9 milliards d’euros et a progressé de 25% par rapport à l’année précédente. Cet indicateur offre sans doute l’image la plus claire de l’avenir à court et moyen terme de SAP. Concrètement, il reflète les revenus déjà contractés mais non encore comptabilisés, c’est-à-dire les commandes déjà enregistrées dans le système qui se transformeront progressivement en ventes futures.

SAP n’est pas une entreprise qui doit constamment se battre pour décrocher chaque nouveau contrat. Une part croissante de ses performances futures est déjà garantie par des accords signés, ce qui confère à l’entreprise le profil d’un générateur de flux de trésorerie à long terme.

La rentabilité reste également extrêmement solide. La marge d'exploitation au premier trimestre 2026 a frôlé les 30%, marquant une nette amélioration par rapport aux années précédentes et confirmant les économies d'échelle que SAP réalise grâce à son modèle cloud.

La croissance du chiffre d'affaires s'accompagne de plus en plus d'une discipline en matière de coûts, qui reste l'une des caractéristiques déterminantes des entreprises de logiciels de haute qualité sur le long terme.

Les flux de trésorerie constituent un autre élément essentiel. SAP a généré plus de 3 milliards d’euros de flux de trésorerie disponible en un seul trimestre, confirmant ainsi que sa transition vers un modèle basé sur les abonnements se traduit désormais par des résultats financiers concrets. Si les flux de trésorerie trimestriels peuvent fluctuer, la tendance à long terme est de plus en plus claire : SAP devient une entreprise générant nettement plus de liquidités.

Dans le même temps, SAP affiche l'un des bilans les plus prudents parmi les grandes entreprises technologiques. Un faible endettement net et une forte liquidité lui confèrent la flexibilité financière nécessaire pour investir dans le développement de l'IA, maintenir ses programmes de rachat d'actions et poursuivre l'expansion de son écosystème cloud.

Pris dans leur ensemble, ces chiffres dressent un tableau cohérent. SAP n'est plus une entreprise en phase de transition. C'est de plus en plus une entreprise qui a déjà mené à bien une grande partie de cette transition et qui commence désormais à en récolter les fruits. Le passage des licences aux abonnements cloud a non seulement permis d'augmenter les revenus récurrents, mais aussi d'améliorer la visibilité sur les performances futures.

La question clé n'est plus de savoir si SAP peut croître rapidement, mais si elle peut croître de manière stable et prévisible. Au vu des résultats récents, la réponse semble de plus en plus claire : oui.

SAP à l'ère de l'IA et de la géopolitique : le système d'exploitation discret de l'économie mondiale

Dans les débats sur l’intelligence artificielle, l’attention se porte naturellement sur les modèles et les agents IA, qui constituent la couche la plus visible de la pile. Mais la couche véritablement cruciale se trouve plus bas, là où les données opérationnelles de l’économie mondiale sont réellement créées et gérées.

L’IA ne fonctionne pas en vase clos. Elle repose sur des données structurées et fiables issues des domaines de la finance, de la logistique, de la production et des ressources humaines. Ces ensembles de données ne sont pas créés au sein des modèles eux-mêmes, mais dans les systèmes ERP qui enregistrent et structurent l’activité économique réelle. Sans cette couche fondamentale, l’IA ne reste guère plus qu’une interface analytique déconnectée de la réalité opérationnelle.

Au sein de cette structure, SAP occupe une position d’une importance unique. Dans de nombreuses entreprises mondiales, SAP fait office de système d’exploitation central de l’entreprise elle-même. C’est là que réside la « source de vérité » opérationnelle, là où les processus financiers, de chaîne d’approvisionnement, de production, d’approvisionnement et de ressources humaines sont enregistrés et exécutés. Dans la pratique, cela fait de SAP bien plus qu’un simple fournisseur de logiciels. Il devient l’infrastructure sous-tendant une part significative de l’économie mondiale.

Du point de vue de l’IA, cela revêt une importance cruciale. Les modèles peuvent optimiser et automatiser les processus, mais ils ont toujours besoin de données opérationnelles fiables provenant de systèmes comme SAP. Cela fait évoluer le rôle de SAP, qui passe de celui d’un fournisseur ERP traditionnel à celui d’une couche d’infrastructure fournissant l’environnement de données fondamental pour l’IA d’entreprise.

La deuxième dimension de cette transformation est géopolitique. L’infrastructure numérique mondiale reste largement dominée par les fournisseurs de cloud et les écosystèmes d’IA américains, tandis que l’Europe agit souvent principalement en tant que consommatrice plutôt que créatrice de ces plateformes. Dans ce contexte, SAP représente l’un des rares piliers véritablement européens de l’infrastructure commerciale mondiale.

L'importance croissante de la souveraineté numérique signifie que des systèmes comme SAP ne sont plus jugés uniquement sur leur efficacité opérationnelle. De plus en plus, les organisations se soucient de savoir où les données sont traitées, qui les contrôle et sous quels cadres réglementaires elles opèrent. Grâce à des initiatives de cloud souverain et à une infrastructure axée sur l'entreprise, SAP s'aligne directement sur ces priorités, renforçant son rôle d'infrastructure compatible avec les normes européennes en matière de réglementation et de gouvernance des données.

Une nouvelle dimension de changement émerge avec l'essor des agents IA. Au lieu que des humains interagissent manuellement avec des dizaines de systèmes, l’IA effectue de plus en plus de tâches de manière autonome pour le compte des utilisateurs. Dans cet environnement, SAP ne perd pas de son importance. On peut même dire qu’elle en gagne, car elle sert de couche d’exécution pour les opérations pilotées par l’IA.

Les modèles peuvent recommander, optimiser et planifier des processus, mais l’exécution doit en fin de compte avoir lieu au sein de systèmes qui représentent la réalité opérationnelle. En pratique, cela fait évoluer SAP d’une plateforme ERP traditionnelle vers une couche d’infrastructure sur laquelle les agents commerciaux intelligents opèrent réellement.

En conséquence, le rôle de SAP dans l’écosystème de l’IA ne consiste pas à concurrencer les modèles de pointe eux-mêmes. Son rôle est de fournir l’environnement dans lequel ces modèles peuvent interagir avec l’économie réelle.

Et cela change en fin de compte la façon dont SAP doit être perçue. Ce n’est plus simplement une entreprise de logiciels. Elle ressemble de plus en plus à une couche discrète mais essentielle de l’infrastructure numérique reliant l’économie traditionnelle à la prochaine génération de systèmes pilotés par l’IA.

Perspective en matière d'évaluation

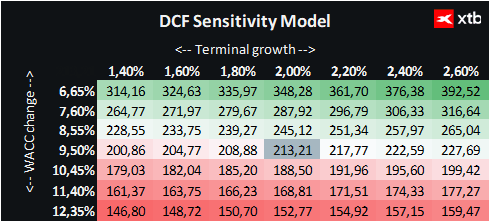

Vous trouverez ci-dessous une évaluation de SAP SE selon la méthode des flux de trésorerie actualisés. Il convient de souligner que cette évaluation est purement informative et ne doit pas être considérée comme un conseil en investissement ni comme une estimation précise de la juste valeur.

SAP est un leader mondial des logiciels d'entreprise dont les systèmes constituent un pilier essentiel d'une grande partie de l'économie mondiale. La société bénéficie de l'adoption croissante du cloud, de l'importance grandissante des revenus récurrents liés aux abonnements et du rôle croissant des données et de l'intelligence artificielle dans les opérations des entreprises, autant de facteurs qui constituent des bases solides pour une croissance à long terme.

L'évaluation repose sur un scénario de base concernant les revenus et les performances financières futurs. Le coût du capital retenu reflète un cadre équilibré et réaliste, tandis que les hypothèses de croissance terminale prudentes visent à maintenir une perspective à long terme avisée.

Compte tenu du cours actuel de l'action SAP, qui s'établit à environ 138 €, et d'une valorisation DCF d'environ 213 € par action, le potentiel de hausse implicite s'élève à environ 54 %.

Cela suggère un écart significatif entre le cours actuel du marché et la valeur intrinsèque estimée de la société, notamment au vu de la prévisibilité croissante des flux de trésorerie de SAP et de la poursuite de sa transition vers un modèle de revenus récurrents basé sur le cloud.

Perspective technique

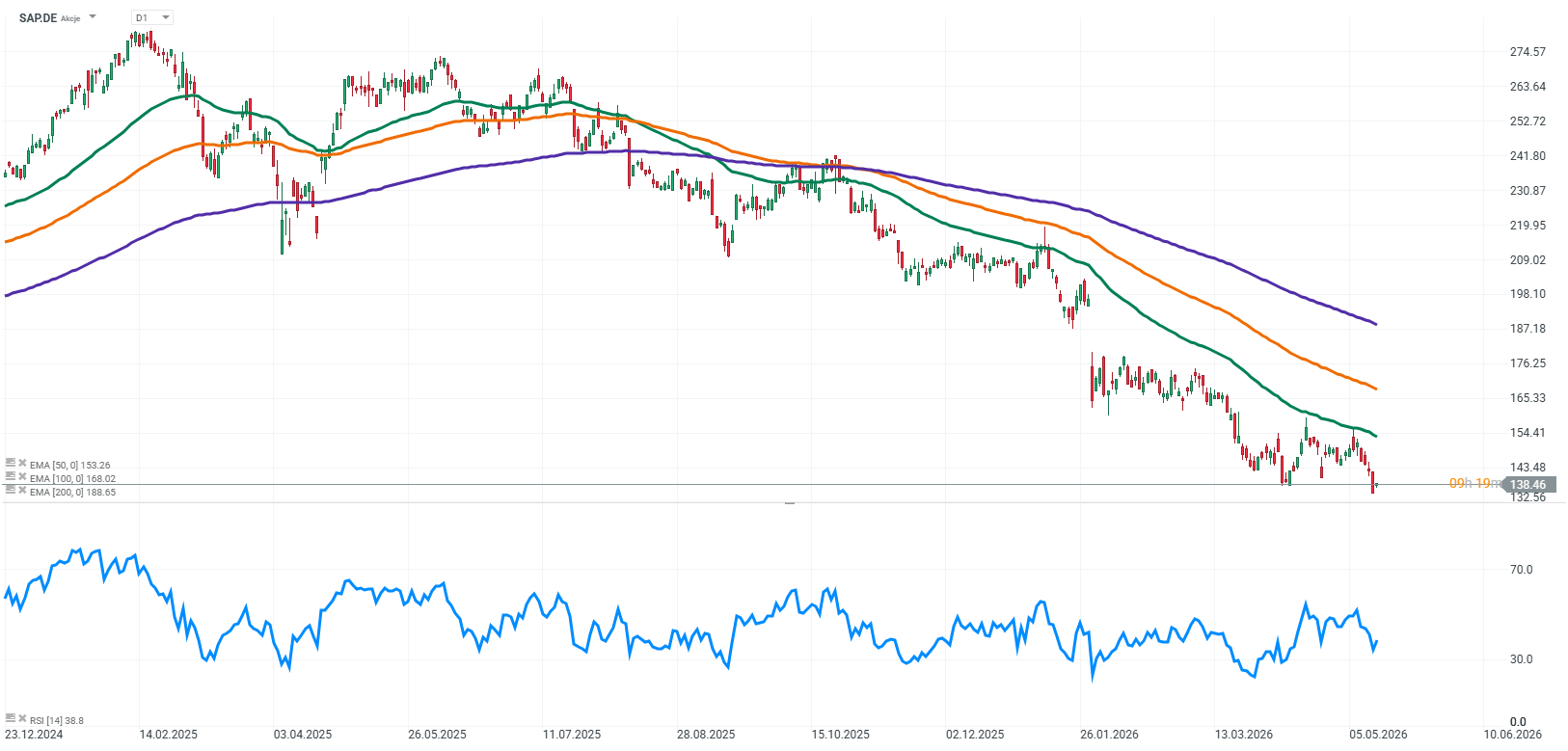

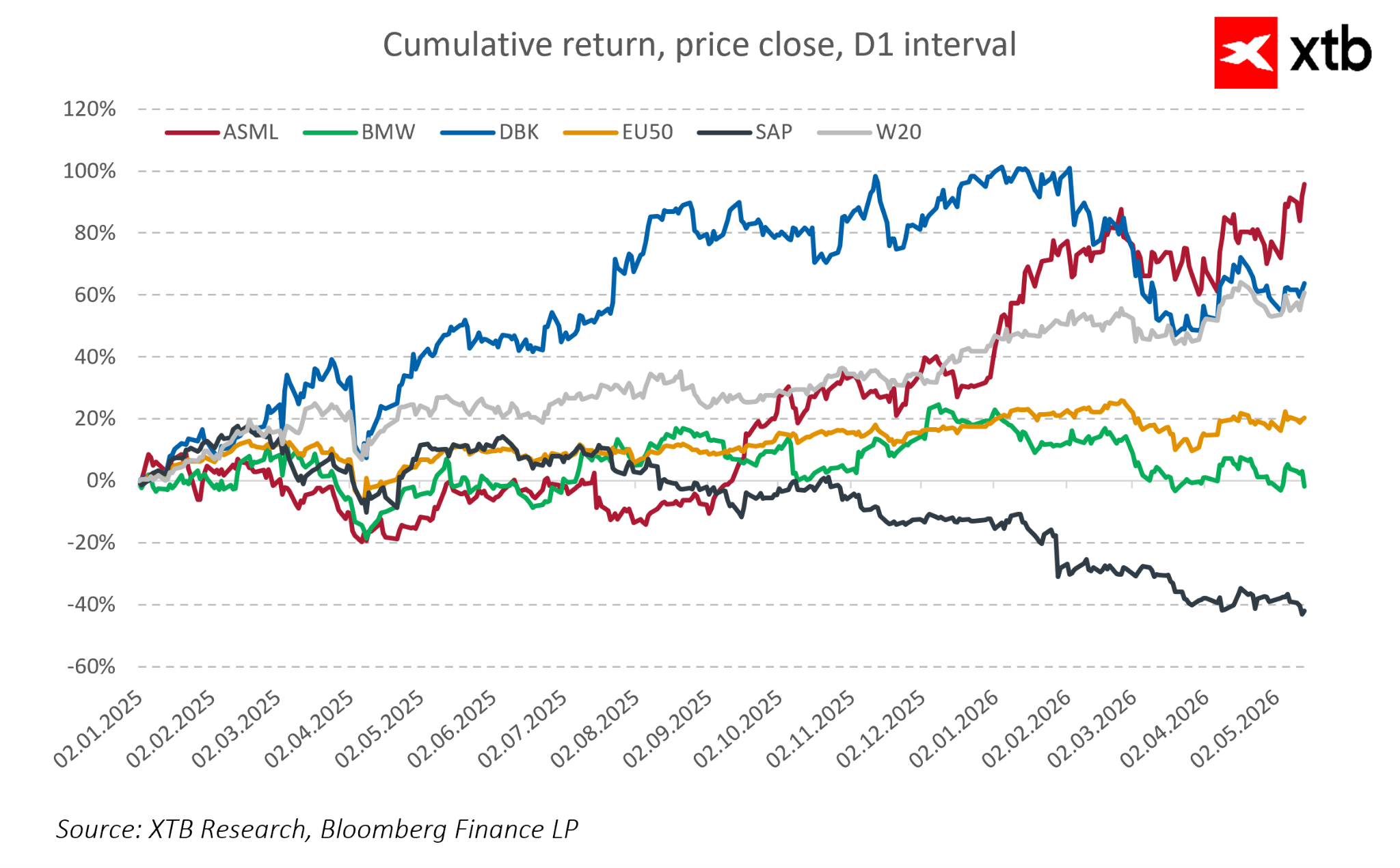

Si l'on examine l'évolution du cours de l'action SAP sur une période plus longue, celle-ci semble actuellement subir une correction significative par rapport à ses plus hauts antérieurs, bien que les fondamentaux de l'entreprise restent relativement solides.

Les périodes de pression sur les marchés n'ont pas fondamentalement modifié les perspectives à long terme d'une entreprise qui continue d'accroître son chiffre d'affaires dans le cloud, de renforcer ses flux de trésorerie récurrents et de mettre en place un modèle économique plus prévisible.

La récente correction ne se reflète pas pleinement dans les résultats opérationnels. SAP continue d'afficher une croissance de ses activités cloud, un carnet de commandes en hausse et des marges d'exploitation solides, ce qui confirme l'idée que sa transformation opérationnelle est en grande partie achevée et commence à générer des bénéfices financiers tangibles.

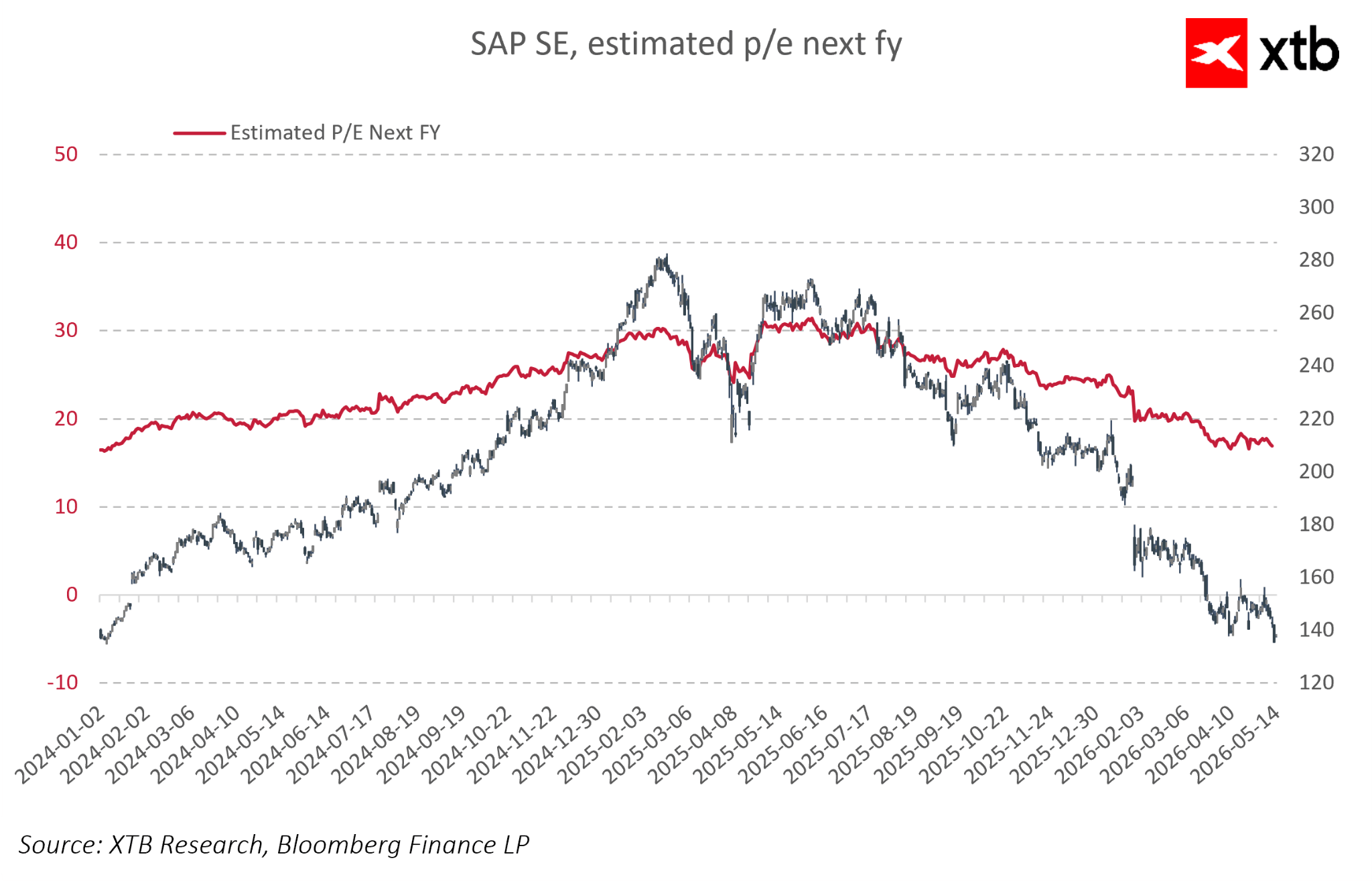

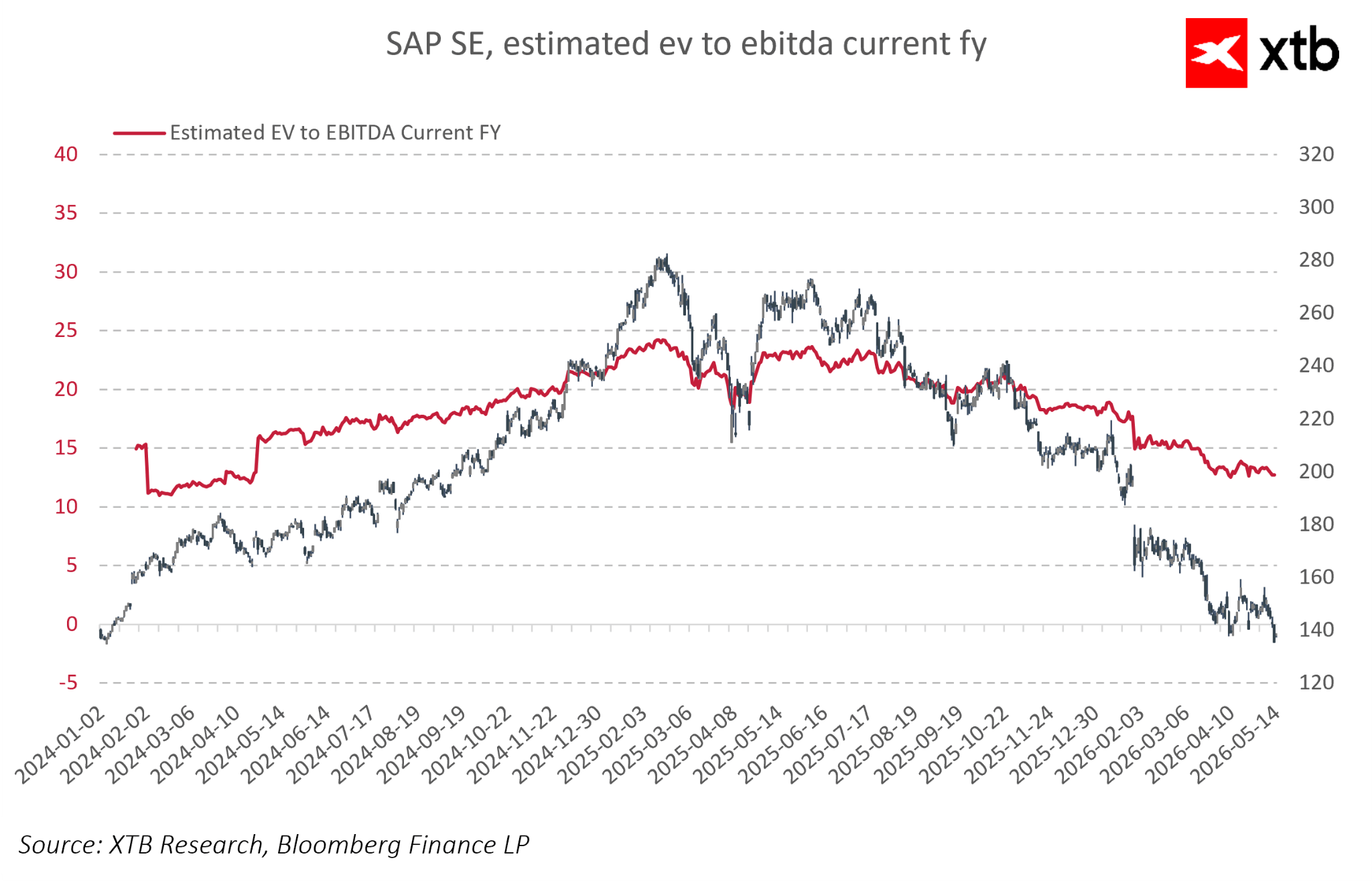

Parallèlement, ces derniers mois ont été rythmés par une baisse sensible des multiples de valorisation. Les ratios cours/bénéfice prévisionnels ont reculé, passant d'environ 30 à environ 17-18, tandis que les multiples EV/EBITDA ont diminué, passant de plus de 23 à un peu plus de 10. Cela semble indiquer que le marché est devenu nettement plus prudent quant aux perspectives de croissance future et moins enclin à maintenir des primes de valorisation élevées.

La valorisation actuelle ne reflète donc peut-être pas pleinement ni l'ampleur de la transformation de SAP, ni son rôle de plus en plus stratégique au sein des infrastructures numériques et de l'IA d'entreprise.

Les fondamentaux de la société restent solides, tandis que son modèle économique s'apparente de plus en plus à celui d'une plateforme mature capable de générer des flux de trésorerie stables et récurrents, des caractéristiques qui ont historiquement justifié des valorisations élevées parmi les entreprises technologiques de grande qualité.

Le secteur du SaaS a-t-il trop perdu ? Morgan Stanley répond par l'affirmative.

Le Nasdaq 100 en hausse de 2 %

OUVERTURE US : Les semi-conducteurs sont le moteur de la reprise

Action Airbus : essais en vol de nouvelles ailes

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."