Le rapport NFP du mois de mai a entraîné une hausse de plus de 0,7 % du dollar américain face à l'euro, parallèlement à des baisses importantes sur les marchés boursiers américains (le NASDAQ ayant chuté de 1,7 %). La situation du marché du travail américain s'est avérée nettement meilleure que prévu. Face à des pressions inflationnistes persistantes, cela devrait inciter la Fed à relever ses taux d'intérêt. La question cruciale n'est plus « si », mais « quand » – et dans quelle mesure le nouveau président de la Fed, Kevin Warsh, tentera de s'opposer au resserrement de la politique monétaire.

Quelques mots sur les données

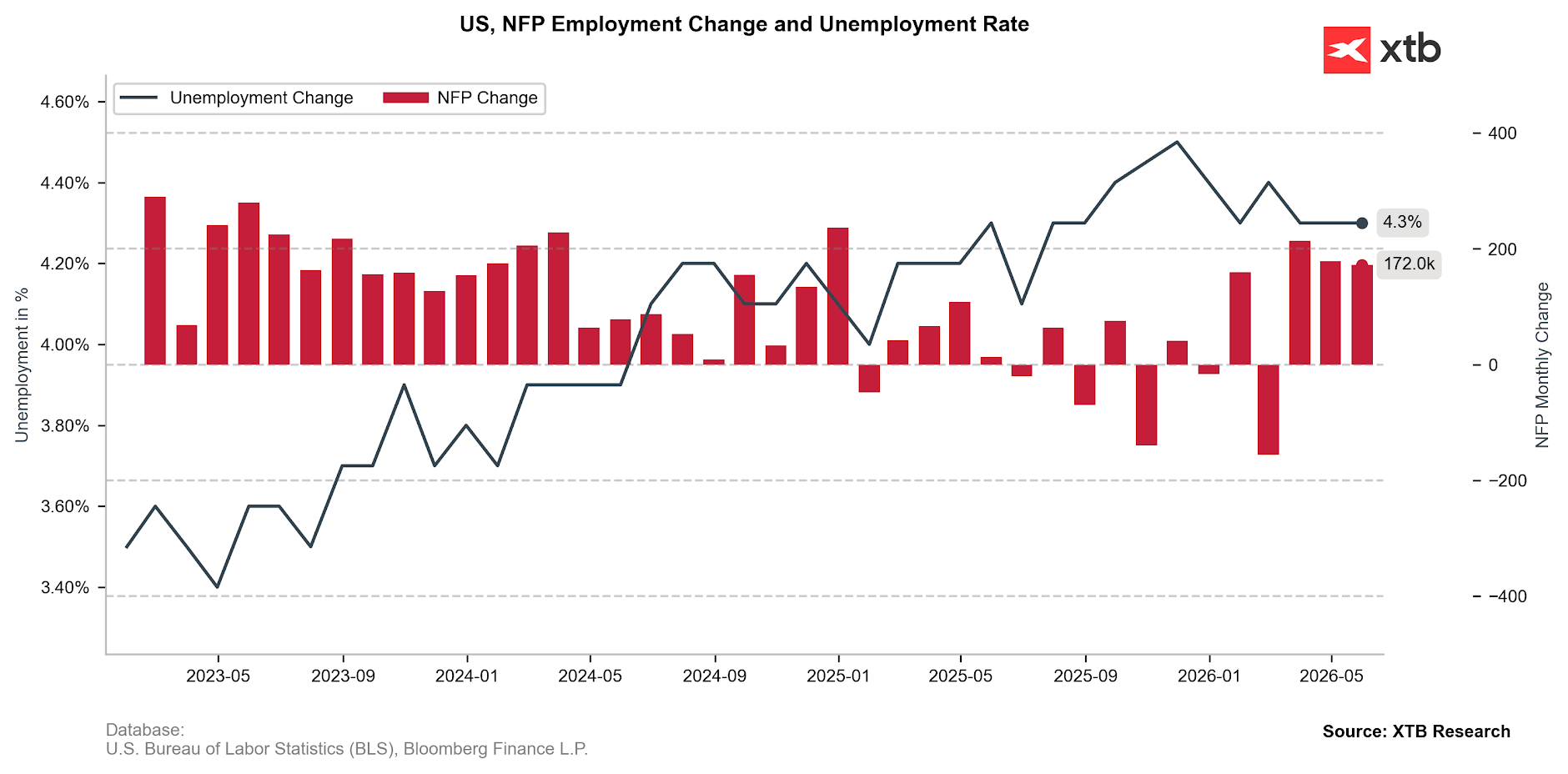

Le nombre d'emplois non agricoles sur le marché du travail américain a augmenté de 172 000. Ce chiffre dépasse non seulement l'estimation consensuelle (86 000), mais dépasse largement même les prévisions les plus optimistes (125 000). Pour aggraver encore la situation des optimistes du marché, les données des deux mois précédents ont été révisées à la hausse de 93 000. Étant donné que le Bureau of Labor Statistics nous a habitués à des révisions à la baisse substantielles, cela constitue une surprise exceptionnellement importante. Parallèlement, le taux de chômage est resté inchangé à 4,3 %.

Figure 1 : Évolution de l'emploi non agricole (NFP) et du taux de chômage aux États-Unis (2023 - 2026)

Source: XTB Research, 05.06.2026

Source: XTB Research, 05.06.2026

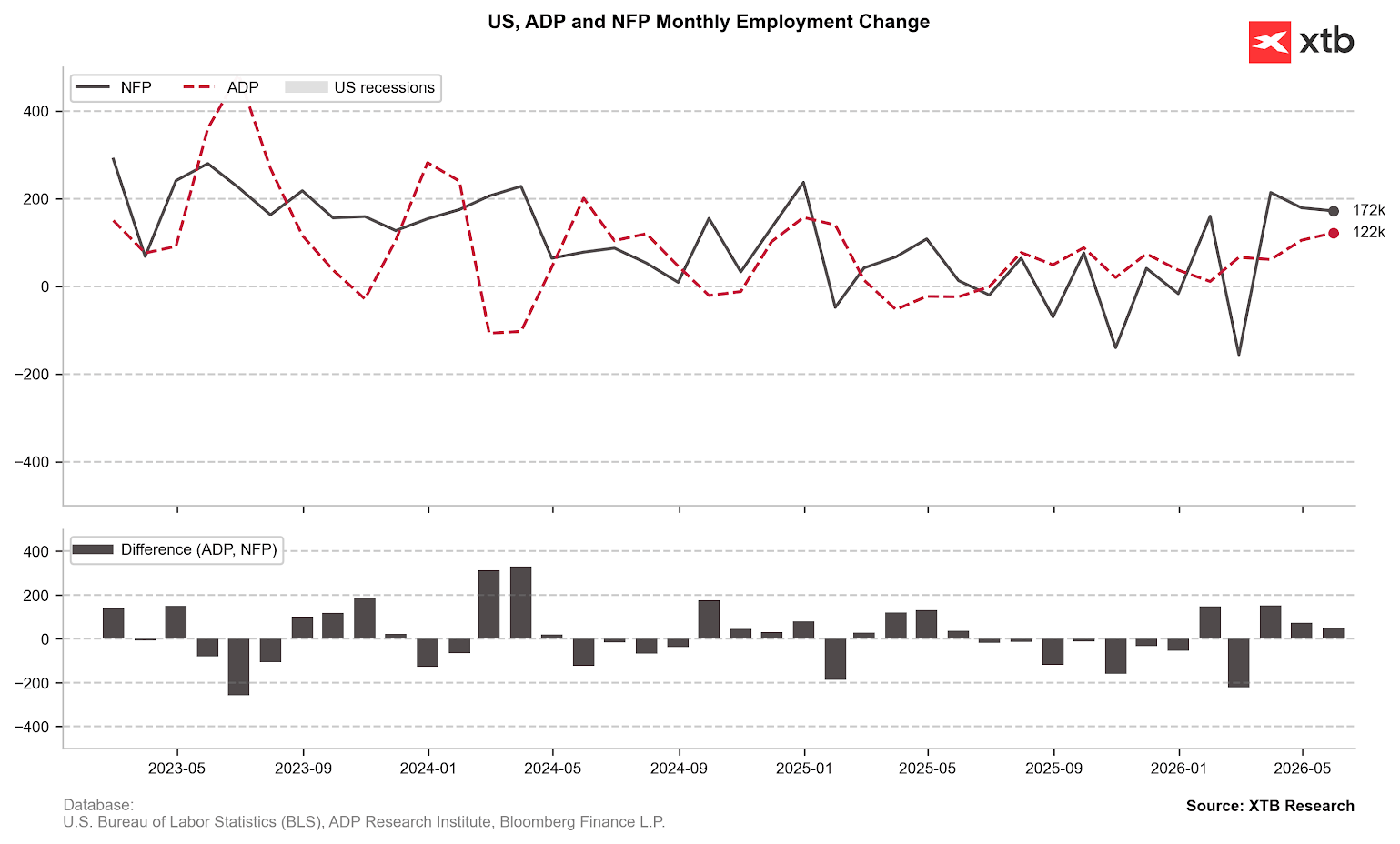

Ce rapport s'inscrit parfaitement dans le tableau général brossé par les récentes données sur le marché du travail. Les demandes hebdomadaires d'allocations chômage sont restées proches de leurs plus bas niveaux depuis plusieurs années, tandis que les données ADP et JOLTS ont toutes deux surpris à la hausse – ces dernières de manière particulièrement marquée, même s'il convient de noter que les données JOLTS présentent un décalage important par rapport aux autres. Il est également cohérent avec le discours des derniers procès-verbaux du FOMC, dans lesquels les analystes de la Fed ont indiqué qu'après une période de ralentissement, les conditions du marché du travail s'étaient « stabilisées ». Même dans ce contexte, pour certains décideurs politiques, cela a servi d'argument pour affirmer que l'économie n'est pas au bord d'un ralentissement soudain et ne nécessite pas le soutien d'une politique monétaire accommodante.

Figure 2 : Données NFP et ADP (2023 - 2026)

Source: XTB Research, 05.06.2026

Source: XTB Research, 05.06.2026

Une hausse des taux en 2026 est déjà entièrement prise en compte

Le 17 juin, le FOMC se réunira une nouvelle fois, cette fois sous la présidence de son nouveau dirigeant. Kevin Warsh était censé incarner pour les marchés la promesse d’un assouplissement monétaire tant attendu. Or, il reprend le flambeau de Jerome Powell à un moment où les discussions sur des baisses de taux peuvent être considérées comme largement dépassées.

Les inquiétudes concernant le marché du travail s'estompant considérablement, la Fed pourra se concentrer presque exclusivement sur la deuxième partie de son mandat : garantir la stabilité des prix. Compte tenu de la répercussion plus rapide que prévu de la hausse des prix des matières premières énergétiques sur d'autres secteurs de l'économie, il s'agit là d'un enjeu d'une importance cruciale.

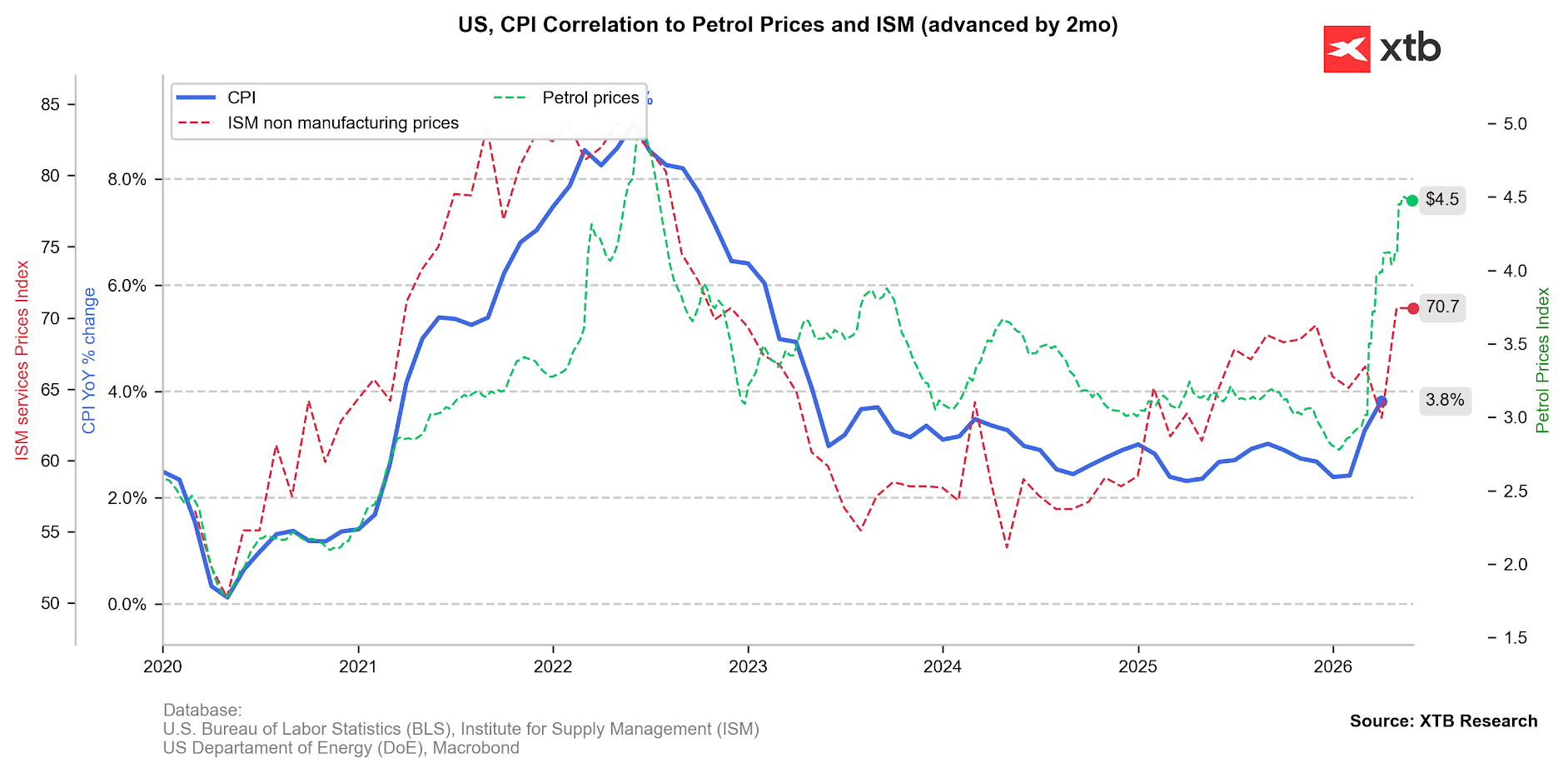

Figure 3 : Inflation IPC globale, indice des prix PMI des services ISM et prix de l'essence aux États-Unis (2020 - 2026)

Source: XTB Research, 05.06.2026

Source: XTB Research, 05.06.2026

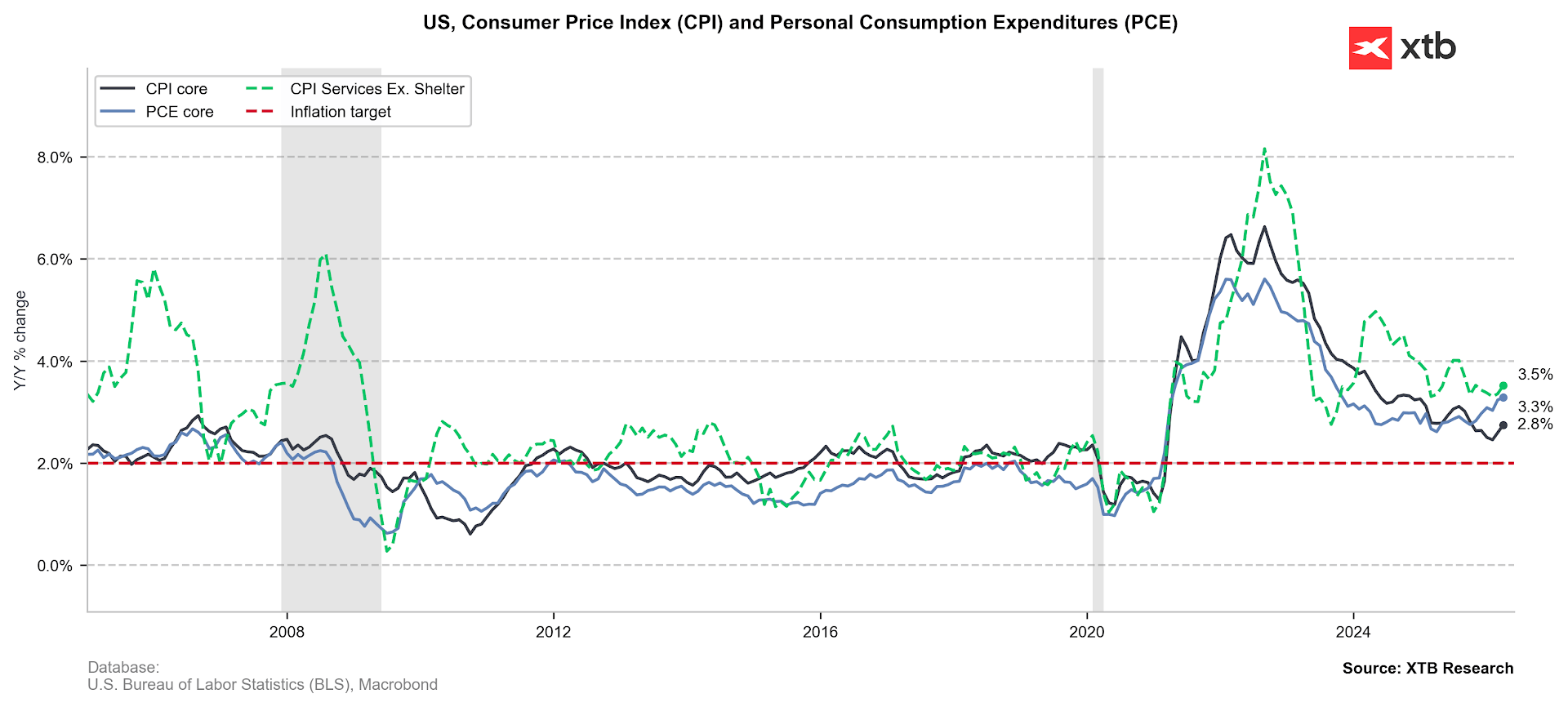

L'inflation globale mesurée par l'IPC a atteint 3,8 % en avril. Plus inquiétant encore, les mesures de l'inflation sous-jacente ont également connu une hausse significative, tant pour l'IPC (2,8 %) que pour le PCE (3,3 %) – ce dernier est publié avec un certain retard, mais est privilégié par la Fed. Parallèlement, les indicateurs avancés laissent entrevoir de nouvelles pressions à la hausse sur les prix, notamment le sous-indice des prix du dernier rapport PMI de l'ISM, qui a atteint un plus haut depuis plusieurs années à 70,7.

Figure 4 : Inflation sous-jacente de l'IPC et du PCE aux États-Unis (2020 - 2026)

Source: XTB Research, 05.06.2026

Source: XTB Research, 05.06.2026

Le dollar est bien placé

Il semble que le marché du travail retrouve ses marques, et la prolongation des négociations entre les États-Unis et l'Iran (ainsi que la perturbation prolongée du détroit d'Ormuz qui en résulte) pourrait peser plus lourdement sur l'inflation américaine que prévu initialement. Par conséquent, en l'absence d'apaisement, le billet vert devrait bénéficier d'un triple soutien : une Fed plus restrictive, la position des États-Unis en tant qu'exportateur net de matières premières énergétiques, et son statut de valeur refuge, qui attire les investisseurs en période de turbulences mondiales et devrait profiter de l'instabilité géopolitique.

Les marchés suivront de près la divergence entre les anticipations de hausse des taux de part et d'autre de l'Atlantique – aux États-Unis et dans la zone euro. La semaine prochaine, la BCE devrait très probablement procéder à un relèvement de ses taux. L'attention se concentrera sur les déclarations de la présidente Lagarde ; compte tenu de la faiblesse des données économiques et de chiffres d'inflation inférieurs aux prévisions, elle pourrait tempérer les anticipations, encore assez agressives, concernant un nouveau resserrement monétaire.

Le marché boursier sous pression

Les rendements obligataires américains sont en hausse (ceux des obligations à 10 ans ont progressé de près de 10 points de base), ce qui constitue naturellement une mauvaise nouvelle pour les investisseurs en actions. Il semble y avoir une marge importante pour de nouvelles révisions à la hausse des anticipations de hausse des taux. Si le marché évolue effectivement dans cette direction, la correction boursière que beaucoup anticipent pourrait facilement se concrétiser.

Point clé : dans ce contexte, il sera également crucial de voir si les données solides du marché du travail remettront en question la confiance des entreprises quant à l'ampleur de la croissance de la productivité apportée par les technologies d'IA.

Étant donné que l'amélioration du marché du travail américain résulte en partie de la croissance de l'emploi dans le secteur de la construction – qui connaît un boom grâce à la construction massive de centres de données –, de telles conclusions pourraient être quelque peu prématurées. Cette question est fondamentale : si l'on exclut les entreprises de l'écosystème plus large de l'IA, le S&P 500 est actuellement stable depuis le début de l'année. En les incluant, il connaît l'une de ses périodes les plus fructueuses depuis des décennies.

Michał Jóźwiak, Analyste des marchés financiers - XTB

Calendrier économique : les chiffres de l'emploi inférieurs aux prévisions pourraient-ils pousser la Fed à relever ses taux ?

Avant l'ouverture des marchés : Les actions sous pression après des prises de bénéfices à Wall Street, le marché des changes au point mort (06/08/2026)

Résumé quotidien : le Dow Jones atteint des niveaux records, l'or et l'argent rebondissent grâce aux espoirs d'un accord entre les États-Unis et l'Iran

L'accord sur Ormuz se concrétise

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."