- Publicis relève sa prévision de croissance organique pour 2026, désormais attendue entre 4,5% et 5%.

- Le revenu net atteint 7,23 milliards d'euros au premier semestre, en hausse organique de 4,7%.

- Le taux de marge opérationnelle s'établit à 17,5% sur les six premiers mois de l'année.

- Publicis relève sa prévision de croissance organique pour 2026, désormais attendue entre 4,5% et 5%.

- Le revenu net atteint 7,23 milliards d'euros au premier semestre, en hausse organique de 4,7%.

- Le taux de marge opérationnelle s'établit à 17,5% sur les six premiers mois de l'année.

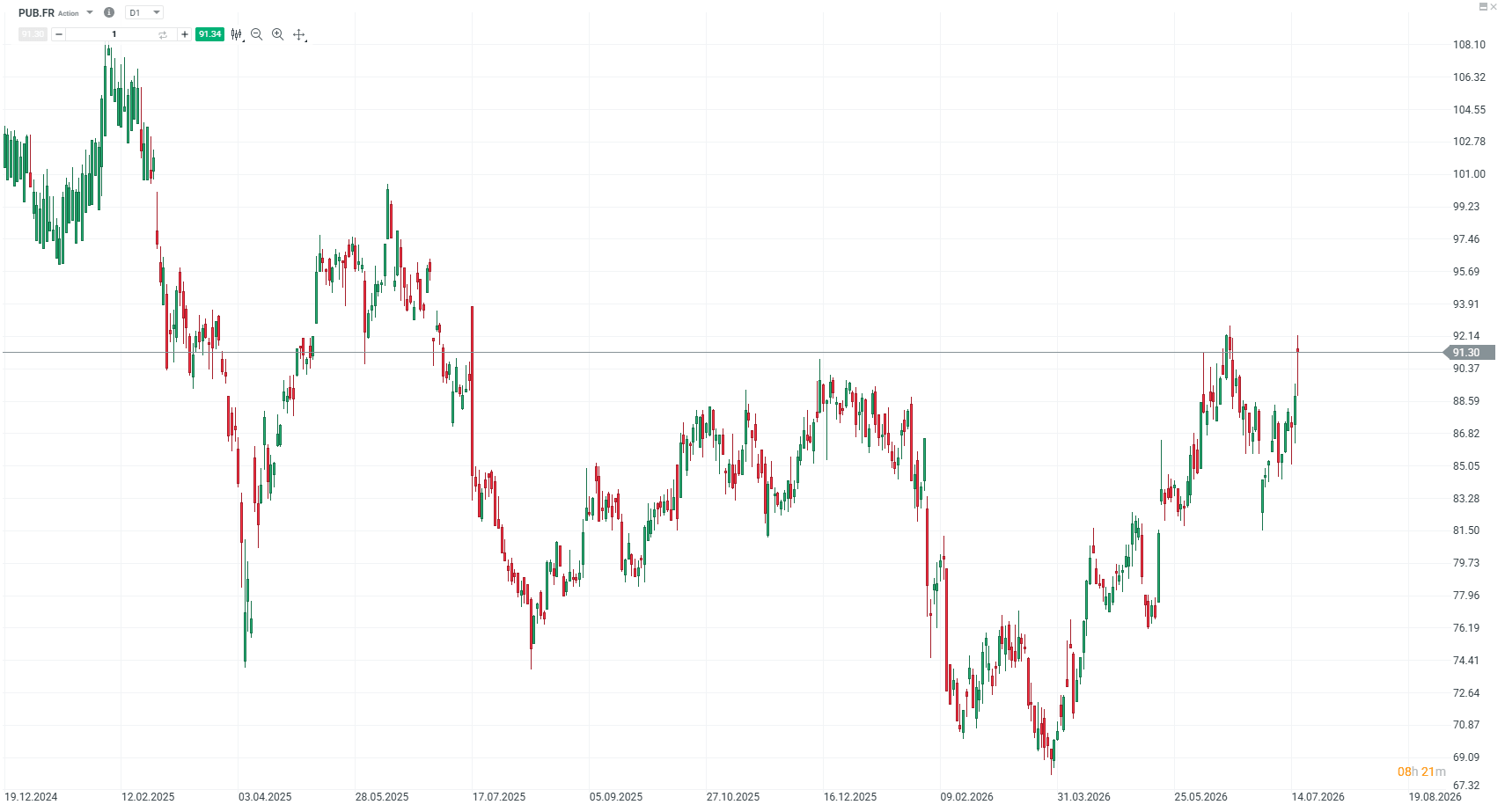

Le cours de l'action Publicis progresse de 3,05% à 91,36 € ce jeudi à la bourse de Paris. La hausse fait suite à la publication des résultats financiers du premier semestre 2026, témoignant d’une accélération de l'activité sur tous les fronts. Face à ces performances, le groupe publicitaire a officiellement relevé ses objectifs de croissance pour l'ensemble de l'exercice. La tendance positive illustre la force de son modèle économique sur le marché des actions.

Un premier semestre en accélération pour l'action Publicis

Croissance organique et disparités géographiques

Le groupe publicitaire enregistre un revenu net de 7,23 milliards d'euros de janvier à juin 2026. La croissance organique atteint 4,7% sur un an pour cette période d'activité. D'avril à juin, les facturations s'élèvent à 3,77 milliards d'euros. Le montant trimestriel correspond à une avancée de 4,8%, contre une progression de 4,5% au premier trimestre de l'année en cours.

L'Amérique du Nord génère 60,7% de l'activité totale de l'entreprise de communication. La zone géographique affiche une avancée de 5,4% au deuxième trimestre. Les revenus aux États-Unis progressent de 5,5% sur ces trois mois d'exploitation. L'Europe, deuxième marché de l'entité avec près d'un quart des facturations globales, enregistre une augmentation de 5%.

Le Moyen-Orient et l'Afrique subissent une baisse de 8,3% au deuxième trimestre. Les tensions géopolitiques locales et le conflit régional freinent l'activité des agences dans ces territoires. La situation ampute la progression globale de la société de 30 points de base selon le management. Le repli géographique mineur n'entrave pas l'appréciation globale du cours de bourse Publicis lors de la séance.

Efficacité opérationnelle et restructuration des ressources

La marge opérationnelle s'établit à 1,27 milliard d'euros sur les six premiers mois de l'année. Le montant représente un taux de 17,5%, en hausse par rapport aux 17,4% de la période correspondante en 2025. La rentabilité démontre la capacité de la firme à adapter ses coûts de structure aux variations des commandes. La baisse de 110 points de base des charges de personnel compense les investissements dans les ressources numériques.

Le bénéfice net par action courant ajusté grimpe à 3,52 €. L’indicateur de rentabilité présente une progression de 5,7% à taux de change constant par rapport à l'exercice précédent. Le flux de trésorerie disponible bondit de 122 millions d'euros en l'espace de douze mois. La réserve atteint 950 millions d'euros avant prise en compte de la variation du besoin en fonds de roulement.

L'endettement net s'élève à 1,22 milliard d'euros fin juin 2026. Fin décembre 2025, la société présentait une trésorerie positive de 548 millions d'euros au bilan. La variation de 1,77 milliard d'euros traduit la saisonnalité habituelle des décaissements au printemps. Le profil financier structure la pondération du titre dans les portefeuilles d'actifs pour les détenteurs de parts d'ETF sectoriels.

Nouveaux contrats et intelligence artificielle

Gains de budgets et relèvement des prévisions 2026

La direction de l'entreprise révise ses projections d'activité à la hausse pour l'exercice 2026. Le groupe anticipe une progression annuelle de ses revenus comprise entre 4,5% et 5%. La fourchette initiale visait une expansion modérée située entre 4% et 5%.

Le flux de trésorerie disponible doit s'établir aux alentours de 2,2 milliards d'euros pour l'année complète. Le chiffre remplace la cible précédente estimée à 2,1 milliards d'euros. Le groupe maintient son objectif d'une amélioration de son taux de marge opérationnelle par rapport aux 18,2% atteints en 2025. Les ajustements chiffrés attirent les utilisateurs d'un compte de bourse en ligne à la recherche de rendements réguliers.

Les révisions s'appuient sur la signature de contrats majeurs avec des annonceurs internationaux de premier plan. Les accords commerciaux paraphés avec Microsoft, HP et American Airlines garantissent des volumes de facturation durables. Les nouveaux budgets vont générer une hausse de 200 points de base des revenus en année pleine.

Intégration technologique et recul du pôle conseil

Les algorithmes d'intelligence artificielle augmentent la pertinence des campagnes promotionnelles achetées par les annonceurs. Les activités de transformation marketing de l'entreprise concentrent désormais 87% des revenus nets totaux. Le segment spécifique affiche une poussée de 6,5% sur le deuxième trimestre. La branche d'activité accélère le gain de parts de marché face aux autres grands groupes de la publicité.

La division technologique Publicis Sapient a été affectée par le climat macroéconomique et les tensions géopolitiques au Moyen-Orient. Les grands projets de refonte des systèmes d'information subissent des retards face aux incertitudes mondiales. Le recul d'activité imite les contre-performances constatées chez les grands acteurs du conseil informatique.

L'entité parisienne complète ses équipes par des opérations de croissance externe très spécialisées. Le rachat de l'agence américaine 160over90 relie le marketing sportif de haut niveau aux bases de données de sa filiale Epsilon. La finalisation prochaine de l'acquisition de LiveRamp donne un accès direct au marché naissant de la collaboration inter-entreprises. La diversification technologique participe directement au soutien de l'action Publicis en bourse.

Source: xStation5

❓ FAQ

Quels éléments poussent l'action Publicis à la hausse ce jeudi ? Le cours de l'action Publicis gagne 3,05% à la suite d'un chiffre d'affaires semestriel de 7,23 milliards d'euros, une somme supérieure au consensus. Les investisseurs réagissent positivement au relèvement de la prévision de croissance organique, désormais fixée entre 4,5% et 5% pour l'exercice 2026.

Comment les acquisitions technologiques influencent-elles les revenus du groupe ? Les rachats de 160over90 et la finalisation de l'intégration de LiveRamp élargissent l'offre des services numériques. Les pôles dédiés à la transformation marketing génèrent 87% des facturations de l'entreprise et accélèrent de 6,5% sur le deuxième trimestre 2026. Le groupe capte ainsi de nouvelles commandes chez les annonceurs.

Le pétrole recule après de fortes hausses 🚩 Les marchés évaluent l'impasse dans le détroit d'Ormuz

L’oeil d'Antoine | Or : les 6500$ en ligne de mire ?

Intel met la barre plus haut : 20 milliards de dollars pour un retour en force

À la mi-séance : Le secteur de l'énergie en tête des hausses en Europe, ASML rebondit 🔼 Alcon progresse de 4 % après la publication de ses résultats

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."