Les résultats trimestriels d'Adobe montrent que son modèle d'abonnement continue de générer efficacement des revenus et assure une croissance relativement stable. Dans le même temps, on s'inquiète de plus en plus de la difficulté à maintenir cette croissance dans un contexte de concurrence accrue et d'émergence de nouveaux modèles d'IA. Les marchés se demandent désormais si Adobe pourra conserver son avance dans le secteur du SaaS et comment le départ de son PDG de longue date affectera l'orientation stratégique et le rythme de développement de l'entreprise.

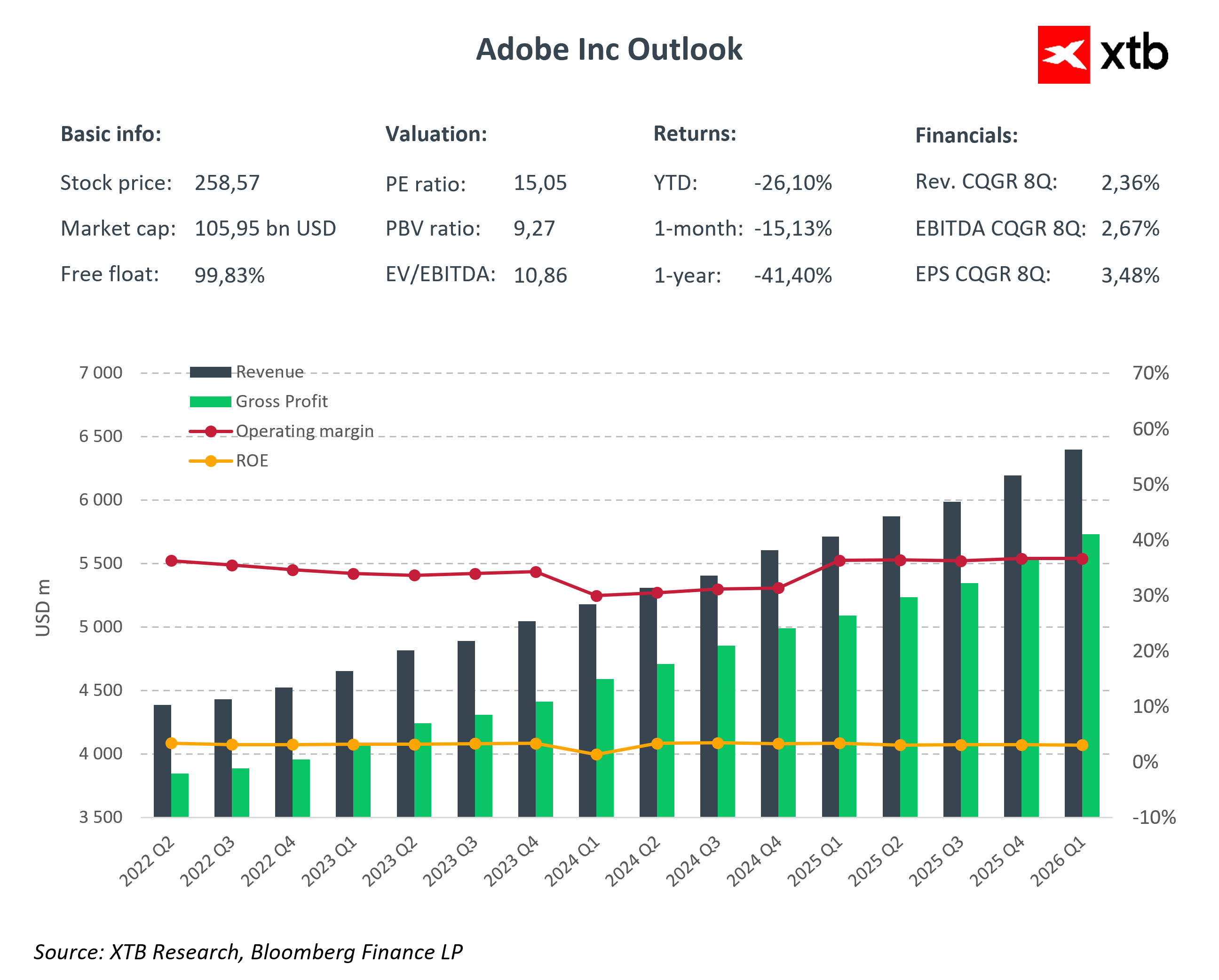

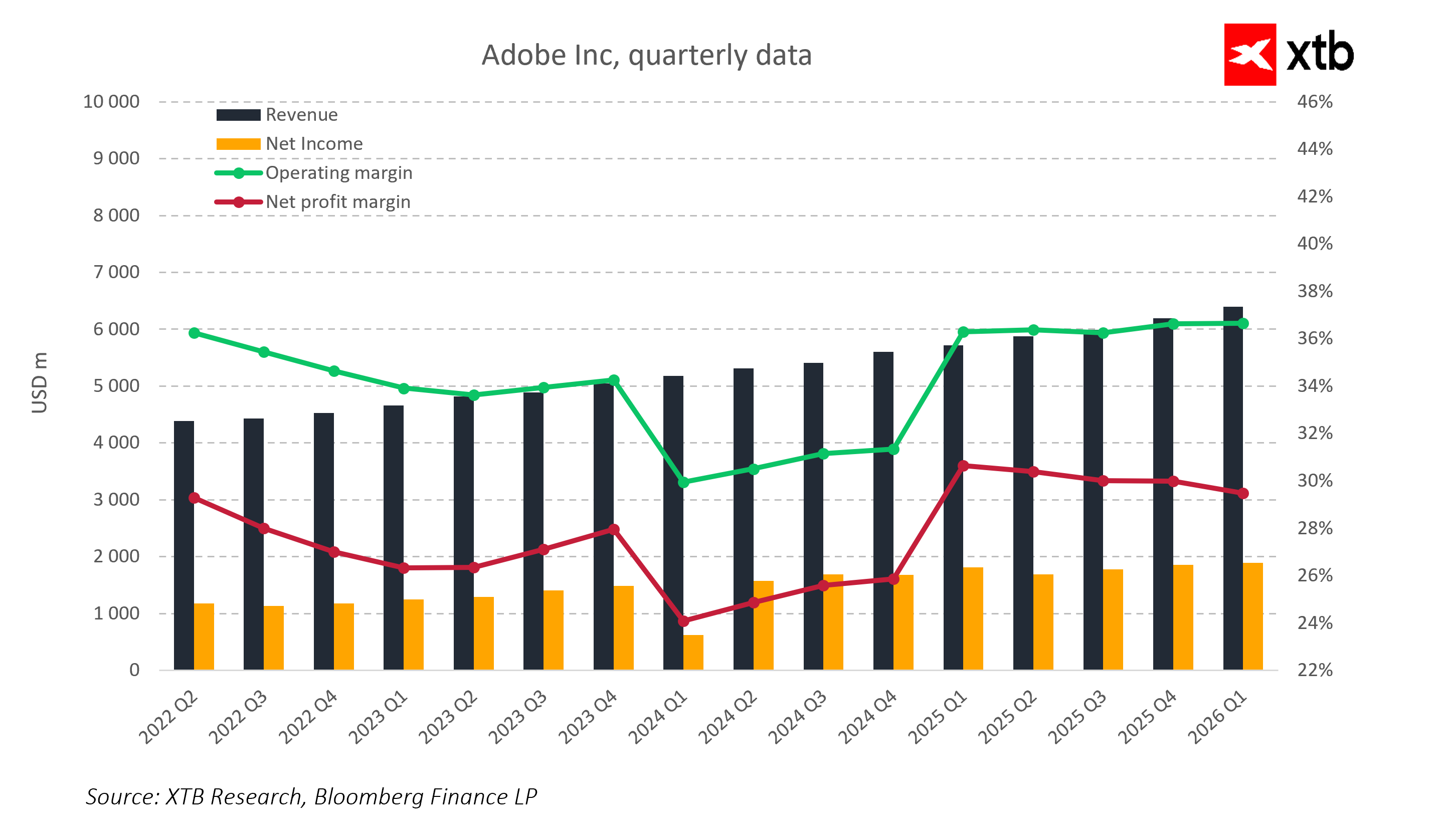

Adobe a publié ses résultats pour le premier trimestre de l'exercice 2026, démontrant clairement une croissance dans tous les segments clés de son activité. Le chiffre d'affaires a atteint environ 6,40 milliards de dollars, soit une augmentation de 12 % par rapport à l'année précédente, dépassant les prévisions consensuelles des analystes qui tablaient sur 6,28 milliards de dollars. Le bénéfice par action non conforme aux PCGR s'est établi à 6,06 dollars, contre 5,87 dollars attendus, et le flux de trésorerie d'exploitation de l'entreprise a atteint un niveau record de 2,96 milliards de dollars. Ces résultats confirment que les abonnements et les produits d'IA développés de manière dynamique, notamment les solutions Creative Cloud et Document Cloud, continuent de fournir des bases financières solides et un chiffre d'affaires en croissance constante.

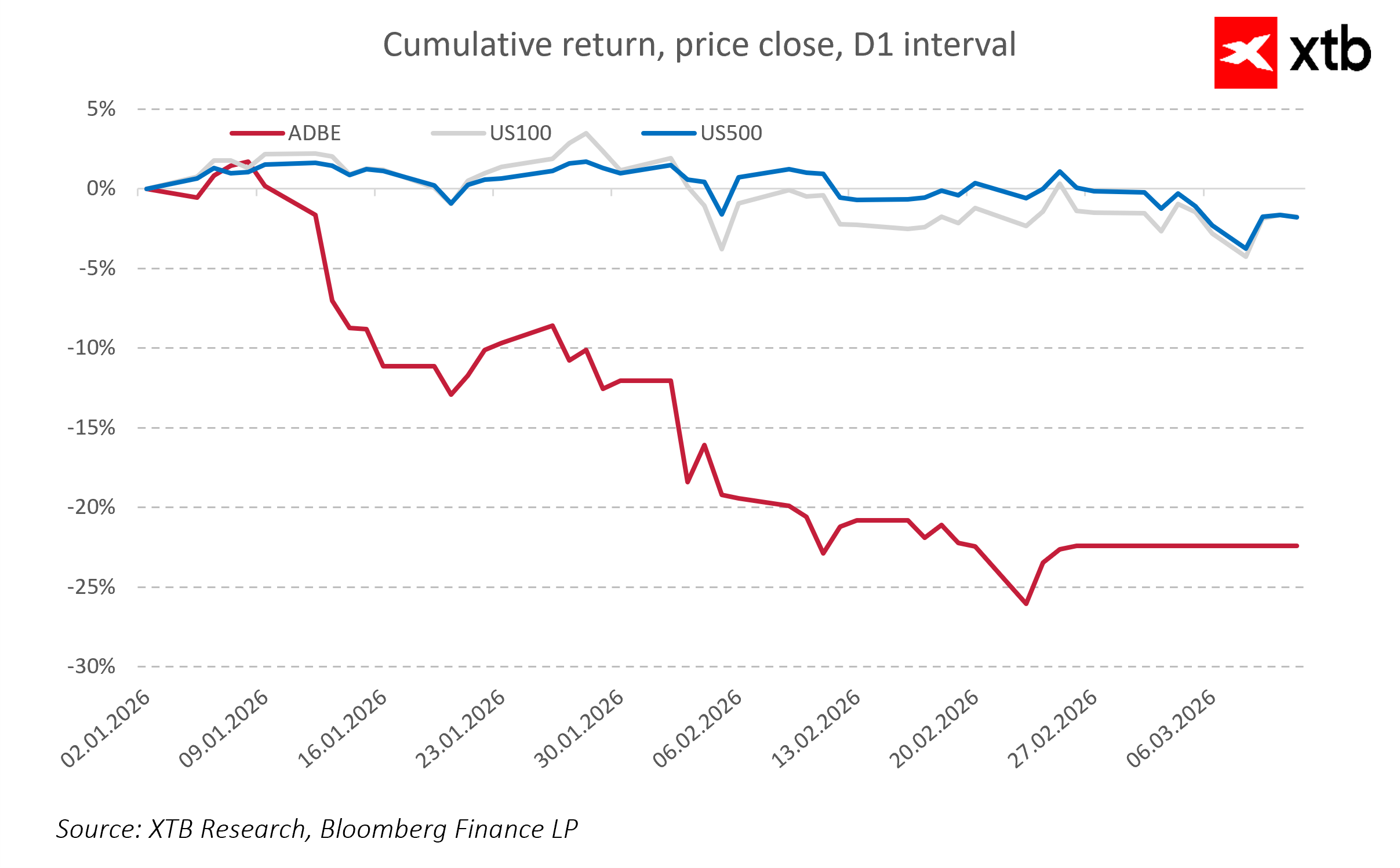

Dans le même temps, le marché a réagi par une baisse de 7 à 8 % du cours de l'action Adobe après la clôture, principalement en raison de l'annonce du départ de Shantanu Narayen, PDG depuis dix-huit ans, qui a guidé la transformation de la société vers des produits axés sur le SaaS et l'IA. À un moment où les marchés analysent de près l'impact de l'IA sur les entreprises SaaS, ce changement de direction accroît l'incertitude quant au rythme de la croissance future et à l'efficacité des initiatives stratégiques, ainsi que la confiance du PDG lui-même dans l'avenir de l'entreprise.

Adobe a souligné qu'au cours des prochains trimestres, la pression sur les marges devrait s'intensifier avec l'émergence de nouveaux modèles d'IA, ce qui, combiné au départ de son PDG de longue date, explique en partie la réaction négative du marché. Les investisseurs notent que l'entreprise est confrontée au défi non seulement de maintenir la croissance de ses revenus, mais aussi de gérer sa rentabilité dans un environnement technologique de plus en plus concurrentiel et dynamique.

Principaux résultats financiers du premier trimestre de l'exercice 2026

- Chiffre d'affaires : 6,40 milliards de dollars, +12 % en glissement annuel, supérieur au consensus du marché de 6,28 milliards de dollars

- Bénéfice par action (non conforme aux PCGR) : 6,06 dollars contre 5,87 dollars attendus

- Croissance du chiffre d'affaires annuel récurrent et des revenus d'abonnement, en particulier dans les segments de l'IA et du Creative Cloud

- Flux de trésorerie d'exploitation : 2,96 milliards de dollars

Orientations et risques

Adobe a présenté des perspectives prudentes pour les trimestres à venir. Pour le deuxième trimestre de l'exercice 2026, le chiffre d'affaires devrait se situer entre 6,43 et 6,48 milliards de dollars, avec un bénéfice par action compris entre 5,80 et 5,85 dollars. Le marché interprète ces chiffres comme un signe de prudence, indiquant que certains des risques liés à l'IA, à la concurrence dans le domaine du SaaS et au changement de direction pourraient se concrétiser.

Les principaux facteurs de risque comprennent la pression sur les marges, car le développement et l'intégration de nouvelles fonctionnalités d'IA pourraient entraîner une augmentation des coûts plus rapide que celle des revenus, réduisant ainsi la rentabilité à court terme. La transition à la direction suite au départ du PDG de longue date à un moment critique de la transformation de l'entreprise ajoute une incertitude quant à l'exécution de la stratégie et à l'efficacité des initiatives en matière d'IA et de SaaS. En outre, la concurrence croissante dans les domaines de l'IA et du SaaS pourrait limiter la part de marché d'Adobe, en particulier dans les segments de la création et du marketing. Malgré des revenus annuels récurrents records, il pourrait devenir plus difficile de maintenir la croissance des abonnements dans un contexte de concurrence intense et d'évolution des attentes des clients. Ces facteurs de risque, combinés aux prévisions prudentes pour le deuxième trimestre, expliquent pourquoi l'action Adobe a connu une baisse significative malgré des résultats financiers records.

Segments d'activité

Creative Cloud et Document Cloud restent les principaux moteurs de croissance d'Adobe, représentant plus de 70 % du chiffre d'affaires total. Ce segment affiche une croissance annuelle de 10 à 13 %, grâce à l'augmentation du nombre d'abonnés et à la mise en œuvre de fonctionnalités basées sur l'IA, telles que Firefly et l'automatisation des flux de travail créatifs.

Marketing and Experience Cloud, bien que plus petit que le segment créatif, affiche une croissance stable de son chiffre d'affaires, mais est plus sensible à la concurrence et aux pressions sur les coûts. L'augmentation des investissements dans l'intégration de l'IA et la concurrence intense dans le segment du marketing incitent les investisseurs à faire preuve de prudence dans leurs prévisions.

Les produits axés sur l'IA contribuent à une part croissante des revenus d'abonnement, et les revenus annuels récurrents ont atteint des niveaux records, démontrant la scalabilité du modèle SaaS combiné aux nouvelles capacités de l'IA. Dans le même temps, le nombre croissant de solutions IA concurrentes dans le domaine du SaaS et les inquiétudes concernant une éventuelle compression de la valeur pour les entreprises SaaS conduisent le marché à une croissance des prix plus prudente.

Perspectives et conclusions

Adobe démontre que son modèle SaaS et la monétisation de l'IA restent solides, ce qui constitue une base solide pour la poursuite de la croissance des revenus. Le succès de l'entreprise au cours des prochains trimestres dépendra fortement de l'adoption efficace de solutions d'IA dans ses produits, tant dans Creative Cloud que dans Document Cloud, afin de maintenir son leadership technologique et d'accroître la valeur pour ses clients.

Dans le même temps, le marché continue de surveiller l'impact du changement de PDG et la capacité de l'entreprise à mettre en œuvre sa stratégie dans un environnement technologique en rapide évolution. À l'aube des prochains trimestres, Adobe reste dans une phase où les résultats financiers sont solides, mais les risques à court terme liés au leadership, à la concurrence croissante dans le domaine de l'IA et à la pression sur les marges pourraient entraîner une plus grande volatilité du cours de l'action.

À long terme, les fondamentaux d'Adobe restent solides, mais le maintien de sa position de leader dans le domaine du SaaS et des technologies créatives dépendra en grande partie de la réussite de l'intégration des solutions d'IA dans ses produits et de la capacité de l'entreprise à s'adapter à la concurrence croissante et aux évolutions du marché. Le succès dans ce domaine déterminera la poursuite de la croissance du chiffre d'affaires et de la valeur pour les actionnaires.

Qui va créer la surprise avec ses résultats la semaine prochaine ? (07/08/2026)

OUVERTURE US : Une reprise modeste face à un marché de l'emploi morose

Le dollar et le Nasdaq face à un test décisif

À la mi-séance : Le secteur technologique propulse l'Europe vers de nouveaux records ! Les métaux poursuivent leur remontée malgré la stagnation du dollar américain (07.08.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."