-

Quel est le montant des amendes infligées aux entreprises technologiques américaines en Europe ?

-

Ces amendes nuisent-elles réellement à ces entreprises ?

-

Quel rôle jouent-elles dans l’intensification de la concurrence entre l’Europe et les États-Unis ?

-

La position des États-Unis est-elle aussi solide que beaucoup le pensent ?

-

Quel est le montant des amendes infligées aux entreprises technologiques américaines en Europe ?

-

Ces amendes nuisent-elles réellement à ces entreprises ?

-

Quel rôle jouent-elles dans l’intensification de la concurrence entre l’Europe et les États-Unis ?

-

La position des États-Unis est-elle aussi solide que beaucoup le pensent ?

À intervalles réguliers, des informations relayées par les médias font état de procédures et d’amendes infligées aux géants technologiques américains par la Commission européenne ou des instances connexes. Les montants évoqués deviennent rapidement difficiles à concevoir.

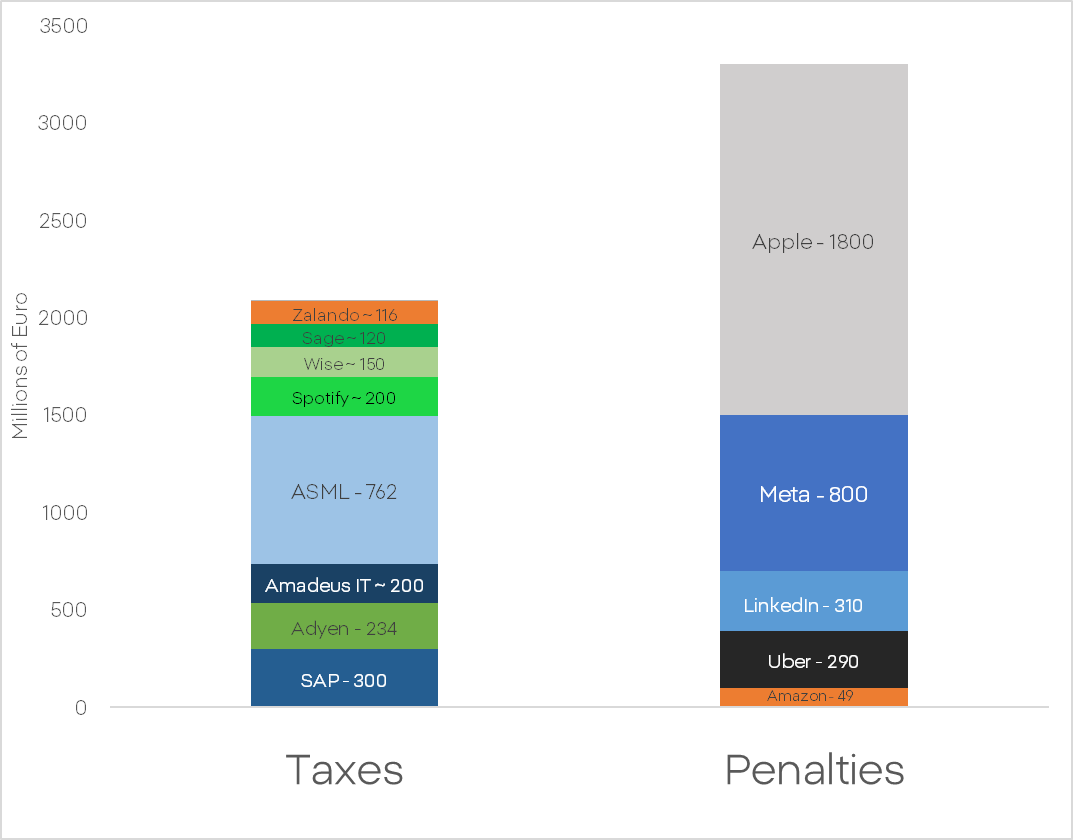

En 2024, l’Union européenne a perçu davantage de recettes issues des amendes infligées aux plus grandes entreprises technologiques américaines que ce que les entreprises technologiques européennes ont payé en impôts. Apple, à elle seule, a versé plus de 1,8 milliard d’euros, tandis que Meta et LinkedIn devront s’acquitter ensemble d’environ 1,1 milliard d’euros. Et il ne s’agit là que des amendes prononcées au titre de l’année 2024. En 2025, Meta devrait encore payer 200 millions, Platform X 120 millions, et Apple devra s’acquitter de 500 millions supplémentaires. Google a, quant à lui, écopé d’une amende record, proche de 3 milliards d’euros. Quelle en est la raison et quelles pourraient être les conséquences ?

Tout d’abord, il convient de dissiper le mythe selon lequel les amendes de l’UE seraient inoffensives. Les sanctions imposées par la Commission européenne sont calculées sur la base du chiffre d’affaires mondial de la société mère, et non sur ses bénéfices ou sur des segments spécifiques de ses activités. La possibilité d’en optimiser le montant par des politiques comptables est donc très limitée.

Si ces amendes sont effectivement aussi sévères, pourquoi leur impact est-il si difficile à percevoir sur les valorisations boursières ? Principalement parce que les procédures de la Commission européenne s’étalent, au mieux, sur de nombreux mois. Le processus d’actualisation du risque et du montant potentiel de l’amende se diffuse dans le temps. Perdre quelques pourcents de chiffre d’affaires annuel est douloureux pour toute entreprise, mais pas suffisant pour provoquer une forte dévalorisation ou un changement de tendance pour les plus grands groupes.

La question se pose alors : quelles sont les causes et les ramifications potentielles de ces amendes ? Pourquoi sont-elles si régulières et reflètent-elles les relations entre l’Europe et les États-Unis ?

La régularité de ces sanctions s’explique assez simplement. Le modèle économique des géants technologiques américains repose sur plusieurs hypothèses clés pour maintenir leur rythme de croissance et leur rentabilité :

-

la collecte et l’agrégation de vastes quantités de données sensibles d’utilisateurs sans leur consentement,

-

la capacité à consolider le marché à un niveau proche du monopole.

Ces entreprises ont besoin d’une domination quasi totale sur les clients et les employés, sans véritable supervision ni concurrence dans leur secteur. Ce modèle est en contradiction totale avec les principes réglementaires fondamentaux de l’Union européenne. Les entreprises américaines ne parviennent pas à s’adapter à un système qui protège la concurrence et garantit une protection minimale des consommateurs.

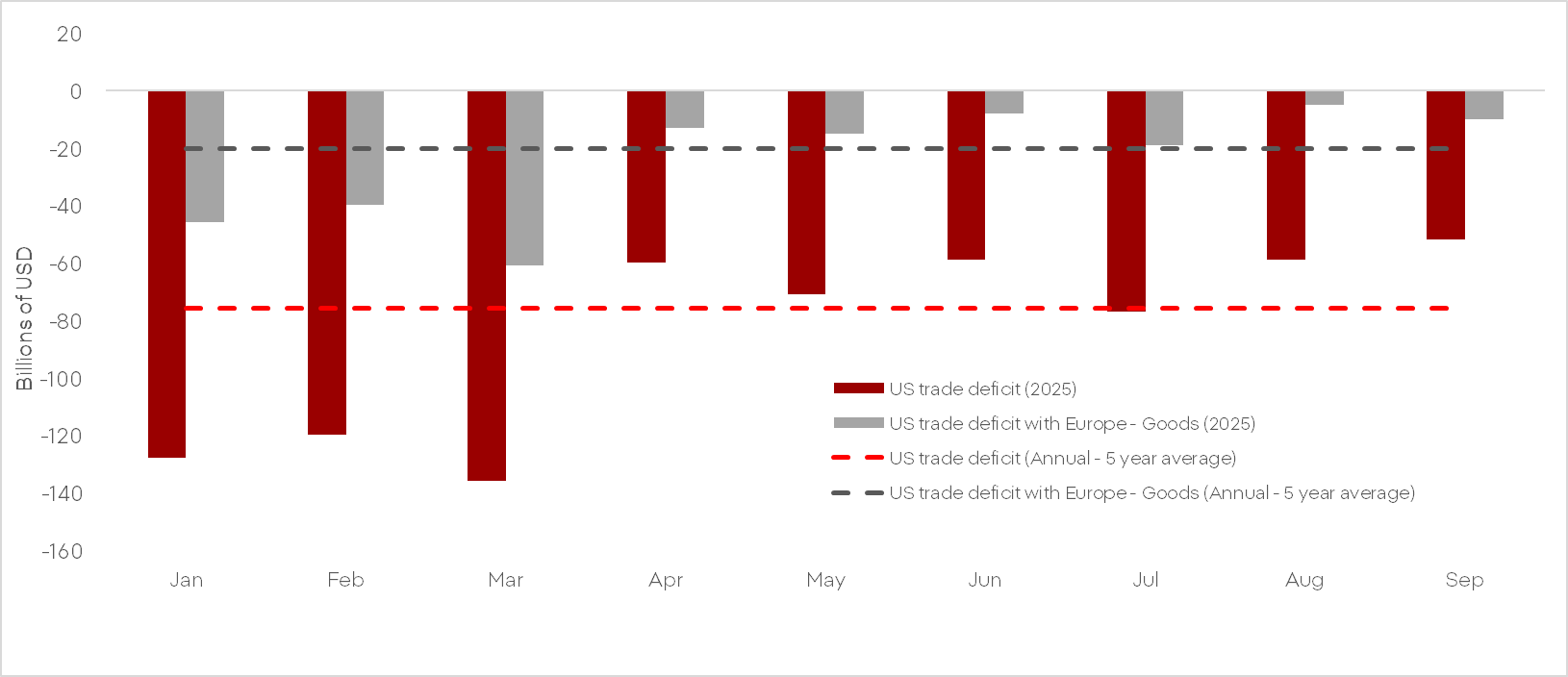

Le gouvernement américain s’est activement impliqué dans ce dossier, où les enjeux ne sont pas seulement idéologiques, mais aussi économiques. L’analyse de la balance commerciale américaine révèle un important déficit commercial avec l’Europe, ce qui contredit la rhétorique présentant les États-Unis comme une puissance économique incontestable et l’Europe comme un vestige du passé. Dans ce contexte, le secteur qui permet aux États-Unis de compenser au moins partiellement ces pertes est celui des services informatiques.

C’est pourquoi l’administration américaine défend avec vigueur les violations manifestes de la loi commises par les entreprises américaines.

Cependant, l’efficacité des instruments de pression des États-Unis reste limitée. La dépendance militaire de l’Europe vis-à-vis des États-Unis s’est révélée largement illusoire. L’Ukraine se défend depuis un an sans le soutien des États-Unis, et Rheinmetall, à elle seule, produit aujourd’hui plusieurs fois plus de munitions que l’ensemble des États-Unis. Par ailleurs, l’industrie américaine de l’armement perd des clients clés au Moyen-Orient au profit de l’Europe, dont les équipements sont tout aussi performants et ne dépendent pas des intérêts immédiats d’Israël.

Les droits de douane et les discours que Donald Trump utilise pour combattre les produits européens ne fonctionnent pas. Une légère réduction du déficit peut être observée, mais certainement pas son élimination. De plus, cette amélioration résulte principalement d’une forte hausse des importations en début d’année, liée à la constitution de stocks avant l’entrée en vigueur des droits de douane. Pour tirer des conclusions plus fiables, des données plus récentes seraient nécessaires, mais celles-ci n’ont pas été publiées en raison de la fermeture de l’administration.

Par ailleurs, l’écart de qualité entre les produits européens et américains ne constitue pas un simple fossé, mais un véritable océan. Un milliardaire souhaitant acheter une nouvelle voiture n’achètera pas un pick-up Ford, mais une Lamborghini. Intel et Nvidia n’utilisent pas des machines Vecco pour produire leurs puces, mais celles du néerlandais ASML. Les Américains utilisent le danois Ozempic (ou ses copies) contre l’obésité et, durant la pandémie de COVID, ils ont reçu des vaccins produits en Allemagne et au Royaume-Uni.

Les exemples pourraient être multipliés. L’avantage économique monumental des États-Unis sur l’Europe existe surtout dans l’esprit des commentateurs et des responsables politiques qui tentent de projeter leurs opinions sur les marchés et l’économie.

Les réglementations et structures européennes, régulièrement critiquées par les élites économiques, constituent en réalité une barrière structurelle pour les entreprises américaines. La politique et les objectifs de l’actuelle administration américaine nécessitent une Europe relativement faible et divisée. L’Union européenne est un adversaire trop solide pour une guerre commerciale ouverte, dans un contexte de Chine déterminée et de conditions économiques de plus en plus dégradées aux États-Unis.

L’an prochain, on peut s’attendre à une intensification des pressions diplomatiques et à une agitation politique anti-européenne accrue via des plateformes sociales contrôlées par les États-Unis. On devrait également observer une augmentation des investissements dans des alternatives européennes dans les domaines du traitement des données et de l’intelligence artificielle.

FAQ

❓ Pourquoi l’Union européenne inflige-t-elle autant d’amendes aux géants technologiques américains ?

Parce que leur modèle économique repose souvent sur des pratiques contraires au droit européen : abus de position dominante, collecte massive de données sans consentement explicite et entraves à la concurrence. L’UE applique strictement ses règles de concurrence et de protection des consommateurs.

❓ Les montants des amendes sont-ils réellement significatifs pour ces entreprises ?

Oui en valeur absolue, car ils atteignent souvent plusieurs milliards d’euros et sont calculés sur le chiffre d’affaires mondial. En revanche, ils restent financièrement absorbables pour des groupes de cette taille, ce qui limite leur impact immédiat sur les valorisations.

❓ Pourquoi l’impact boursier de ces sanctions reste-t-il limité ?

Les procédures européennes sont longues et largement anticipées par les marchés. Le risque est intégré progressivement dans les cours, et la perte de quelques pourcents de chiffre d’affaires annuel ne suffit pas à provoquer un retournement durable pour ces entreprises.

❓ Ces amendes relèvent-elles d’un affrontement entre l’Europe et les États-Unis ?

Oui, en partie. Elles s’inscrivent dans une rivalité économique et réglementaire croissante, alors que les services technologiques constituent un levier clé pour les États-Unis afin de compenser leur déficit commercial avec l’Europe.

Graphique du jour : Quels seront les moteurs du marché boursier américain ? (07/08/2026)

Avant l'ouverture des marchés européens : le prix du pétrole remonte (07/08/2026)

OUVERTURE US : Le S&P 500 atteint un plus haut historique, le détroit d'Ormuz sur le point de rouvrir, Palantir en hausse de 23%

🚨 Le Brent passe sous les 80 dollars !

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."