La plus grande société cotée en bourse au monde publiera ses résultats mercredi après la clôture des marchés américains. Quelles sont les attentes, et que révèlent-elles de l'état actuel des marchés ?

Un phénomène observé à maintes reprises lors de la saison des résultats est l'anticipation par le marché des résultats de Nvidia, qui, pour simplifier mais de manière globalement exacte, servent de baromètre de la vigueur de la hausse des valorisations alimentée par la vague de l'IA. Cette fois-ci ne fait pas exception. Cependant, le marché commence à douter non pas tant de la thèse d'investissement elle-même, mais plie sous la pression du contexte macroéconomique.

Les dépenses d'investissement massives, condition nécessaire pour générer les bénéfices attendus par les investisseurs, sont désormais remises en question à la lumière de la hausse des rendements obligataires.

Les attentes concernant les résultats sont prudentes au regard des normes auxquelles les investisseurs et les leaders technologiques se sont habitués.

- Le chiffre d'affaires devrait s'élever à environ 78,8 milliards de dollars pour le premier trimestre 2026, soit une croissance d'environ 78% en glissement annuel.

- Le BPA devrait s'établir à environ 1,75 dollar, ce qui implique une croissance de 127% en glissement annuel.

- Cela devrait se traduire par une marge d'exploitation de 75 % et une marge nette de 55%.

Il est également probable que les taux de croissance des segments individuels soient plus importants que le chiffre d'affaires global.

- Alors que le segment informatique (environ 80% du chiffre d'affaires) ne devrait croître « que » de 78%, le segment des réseaux devrait connaître une croissance supérieure à 150%.

Chances de succès

Malgré la complexité des enjeux financiers et techniques liés à l’investissement dans les entreprises spécialisées dans l’IA ou les semi-conducteurs, et malgré les nombreuses incertitudes quant à la qualité et la pérennité de la croissance dans ce secteur, Nvidia est un acteur exceptionnellement prévisible au sein de celui-ci.

Plus de la moitié du chiffre d’affaires de Nvidia provient de seulement quatre entreprises : Microsoft, Amazon, SMC et Google, Microsoft et Amazon représentant à elles seules 36% du chiffre d’affaires. Dans un contexte de marché classique, cela constituerait un risque important, mais dans le cas spécifique de Nvidia, cela joue en sa faveur. Toutes ces entreprises continuent d'augmenter leurs budgets d'investissement, qu'elles consacrent en grande partie à des achats auprès de Nvidia. Tant que leurs investissements continueront d'augmenter, le chiffre d'affaires de Nvidia devrait lui aussi progresser.

Le pic est-il derrière nous ?

Même s’il ne faut pas s’attendre à ce que les bénéfices de Nvidia diminuent dans un avenir proche, ni même à ce que leur taux de croissance ralentisse, de nombreux chiffres suggèrent que la meilleure période de l’entreprise est peut-être déjà derrière elle. Pourquoi ?

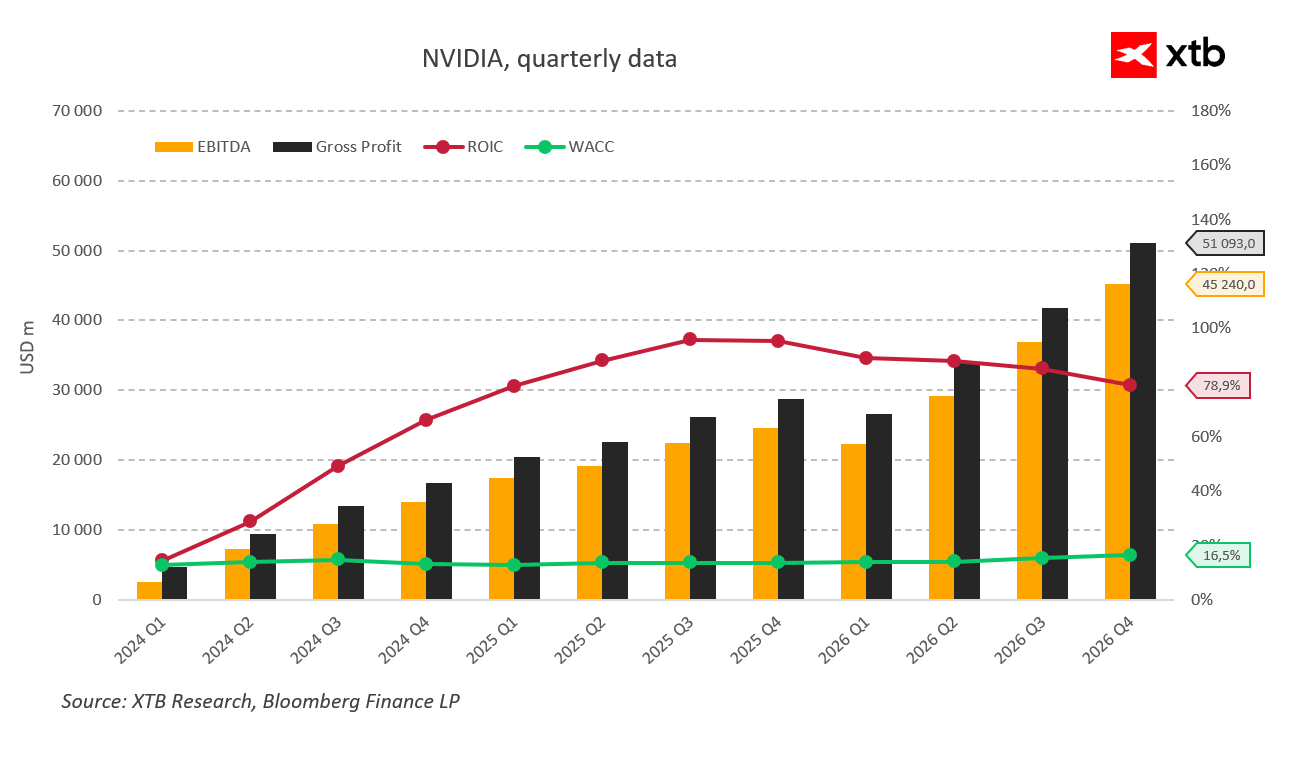

Les indicateurs clés sont le ROIC et le WACC.

- Le rendement du capital investi (ROIC) a atteint un pic à la mi-2024 (3e trimestre fiscal 2025) à 95%. Depuis lors, il n'a cessé de baisser pour s'établir à 78,9%. Ce niveau reste impressionnant, mais il indique clairement que le segment dans lequel Nvidia opère a probablement dépassé sa phase de croissance la plus dynamique, même s'il reste très rentable par rapport au marché dans son ensemble.

- Les conditions de financement ont également leur importance. Le coût moyen pondéré du capital (CMPC) a augmenté au cours des quatre derniers trimestres, passant de 13,8% à 16,5%. Cette hausse s’est produite malgré la baisse des taux d’intérêt. Elle indique clairement que l’excès de liquidités sur le marché est en train de s’estomper. Nvidia n’est pas soumise aux mêmes pressions directes en matière de financement des dépenses d’investissement que les hyperscalers, mais ces derniers constituent ses principaux clients. La pression sur les dépenses d’investissement se répercute sur les résultats de Nvidia. Une nouvelle hausse du CMPC pourrait signaler un pessimisme croissant parmi les prêteurs et les investisseurs,et plus cette hausse est importante, plus ce pessimisme est grand.

- Mais pourquoi une entreprise qui réalise un bénéfice net trimestriel de 42 milliards de dollars aurait-elle besoin d’un financement supplémentaire ? Parce que pour justifier sa valorisation, elle doit simultanément maintenir son programme de rachat d’actions tout en investissant de plus en plus.

- Les flux de trésorerie négatifs dans la catégorie d'investissement « Autres » sont passés de 3,6 milliards de dollars au début de l'année dernière à 16,4 milliards de dollars au trimestre précédent, soit une augmentation de 450%.

- Dans le même temps, les rachats d'actions ont ralenti, passant de 13,7 milliards de dollars à 3,8 milliards de dollars. C'est un signe clair d'un changement de priorités : on passe de la rémunération des actionnaires à l'investissement. Des investissements qui s'avèrent de moins en moins rentables.

Conclusion

D'un point de vue historique, la croissance de Nvidia reste phénoménale, et l'entreprise est toujours extrêmement rentable. Il ne faut pas s'attendre à des baisses significatives ou à des déceptions lors des prochaines publications de résultats, même si cela n'est pas impossible. Cependant, quels que soient les résultats publiés et leur écart par rapport au consensus, des fissures apparaissent en arrière-plan, des fissures que le marché ignorera probablement jusqu'au dernier moment. Dans le même temps, la croissance des bénéfices ne suffira pas à elle seule à relever de manière significative des valorisations déjà élevées ; des prévisions optimistes et de nouveaux canaux de croissance seraient nécessaires, ce pour quoi il n'existe actuellement aucune preuve.

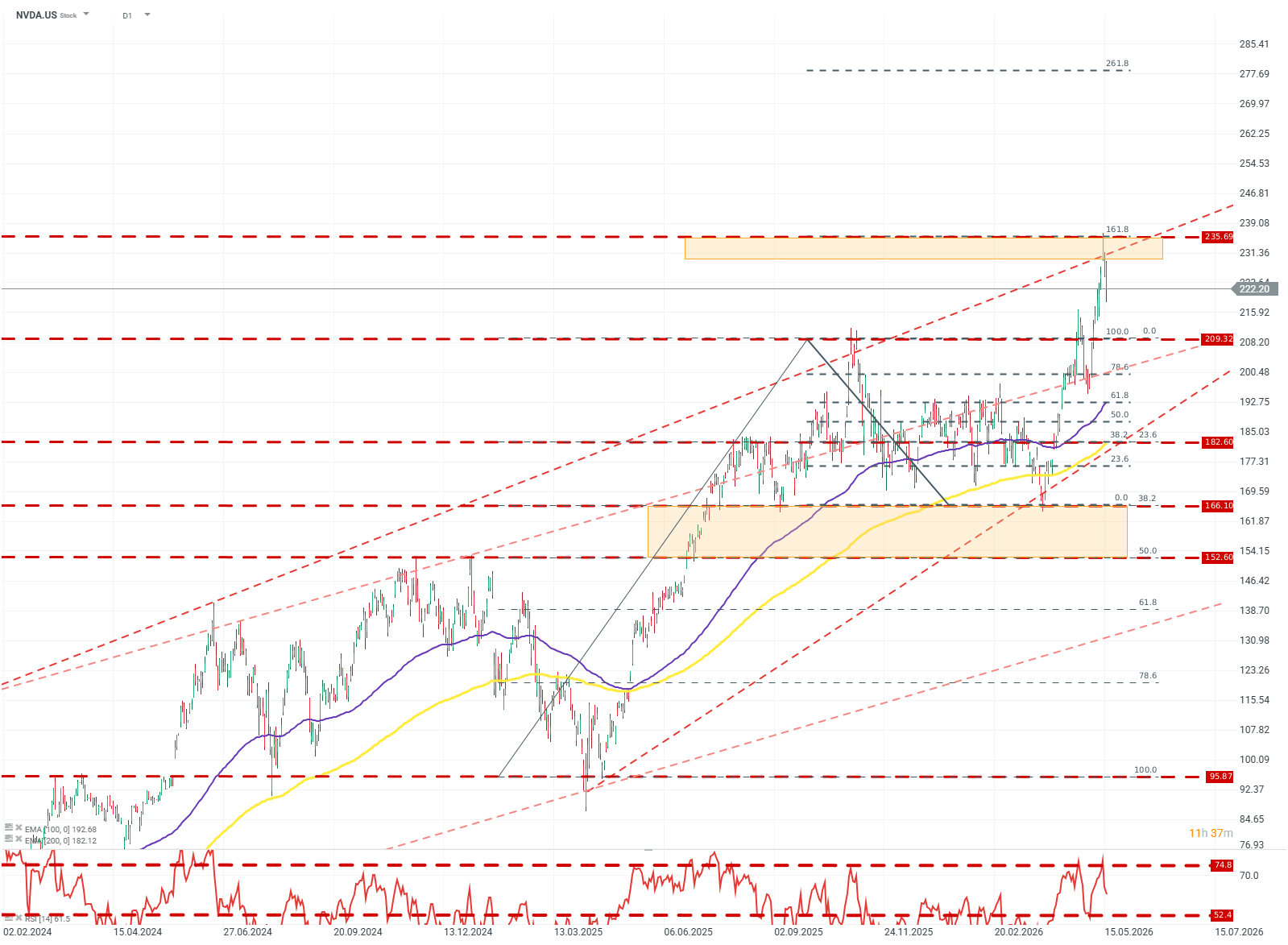

NVDA.US (D1)

Le cours a franchi un large canal de consolidation compris entre 209$ et 156$, dépassant par la même occasion la limite supérieure de la ligne de tendance haussière de 2024. Après cette cassure, le titre a rapidement perdu de son élan après que le RSI a franchi le seuil de 74 et que le cours a atteint la résistance au niveau de Fibonacci de 161,8. À l'heure actuelle, compte tenu des réactions aux niveaux de Fibonacci et de la structure des moyennes mobiles, le scénario de base serait une consolidation dans la fourchette de 209$ à 235$, avec un potentiel de cassure à la hausse et un mouvement vers le niveau de Fibonacci de 261,8. Source : xStation5

Résumé quotidien : Le pétrole en hausse en raison des incertitudes ; le marché attend les chiffres de l'inflation

Résultats de Palantir : des attentes élevées et des bénéfices encore plus importants

Résumé quotidien : Le marché commence à douter des hausses de taux après les propos de Warsh, mais Trump anéantit le rebond

OUVERTURE US : Wall Street retient son souffle avant la décision de la Fed et la publication des résultats des géants de la technologie

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."