- L'industrie américaine de la défense aborde une nouvelle saison de publication des résultats avec un carnet de commandes record, mais des capacités de production limitées.

- La demande mondiale reste très élevée, mais les problèmes liés à la chaîne d'approvisionnement et le coût des matières premières pèsent sur les marges.

- L'Europe et le Moyen-Orient diversifient progressivement leurs sources d'approvisionnement en armements.

- Des résultats nettement supérieurs ou inférieurs aux attentes pourraient signaler des changements géopolitiques et une réorientation des priorités budgétaires et étrangères des États-Unis.

- L'industrie américaine de la défense aborde une nouvelle saison de publication des résultats avec un carnet de commandes record, mais des capacités de production limitées.

- La demande mondiale reste très élevée, mais les problèmes liés à la chaîne d'approvisionnement et le coût des matières premières pèsent sur les marges.

- L'Europe et le Moyen-Orient diversifient progressivement leurs sources d'approvisionnement en armements.

- Des résultats nettement supérieurs ou inférieurs aux attentes pourraient signaler des changements géopolitiques et une réorientation des priorités budgétaires et étrangères des États-Unis.

La demande est forte, mais non sans limites

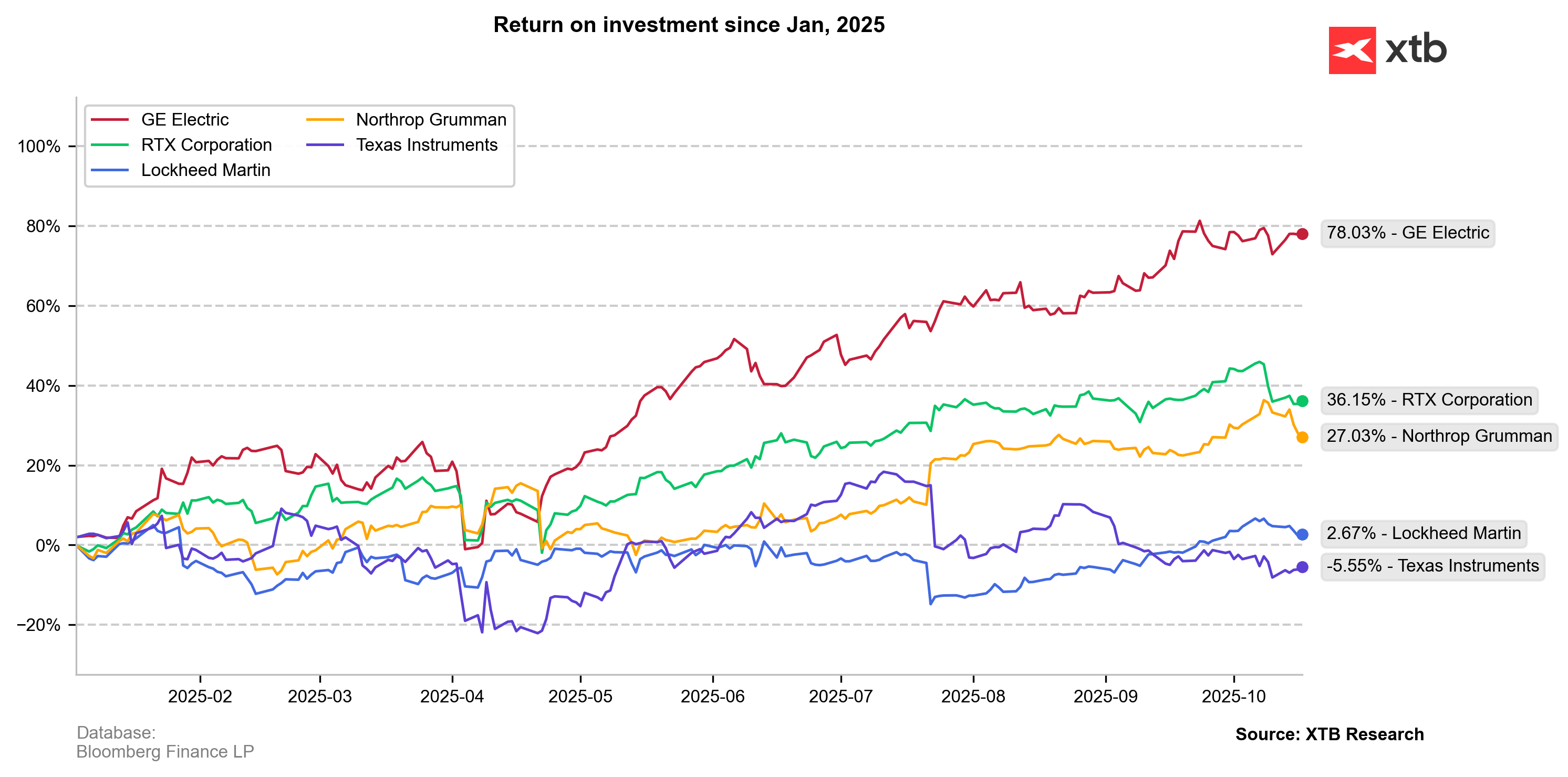

Le secteur américain de la défense connaît toujours un essor exceptionnel, alimenté par les événements géopolitiques de ces dernières années. Depuis le début de la guerre en Ukraine en 2022, les cours des actions de sociétés telles que Lockheed Martin, Northrop Grumman, RTX, GE Aerospace et, dans une moindre mesure, Texas Instruments ont nettement augmenté, reflétant une forte hausse de la demande mondiale en équipements militaires. Les entreprises américaines n'ont pas connu une croissance aussi rapide que leurs concurrentes européennes, mais elles ont conservé des bases financières très solides et des carnets de commandes records.

La situation opérationnelle des entreprises est satisfaisante, mais pourrait être améliorée. Le marché reste en déséquilibre structurel. La demande dépasse l'offre, car les capacités de production de nombreuses entreprises sont encore limitées par des pénuries dans la chaîne d'approvisionnement, des pénuries de composants et des difficultés de recrutement. RTX, qui est confrontée depuis des mois à des problèmes liés au moteur GTF installé dans les avions de ligne Airbus, en est un exemple. Des contraintes similaires affectent GE Aerospace qui, bien que bénéficiant d'un nombre record d'inspections et de services pour les moteurs LEAP, n'est toujours pas en mesure de répondre pleinement à la demande des compagnies aériennes et des constructeurs.

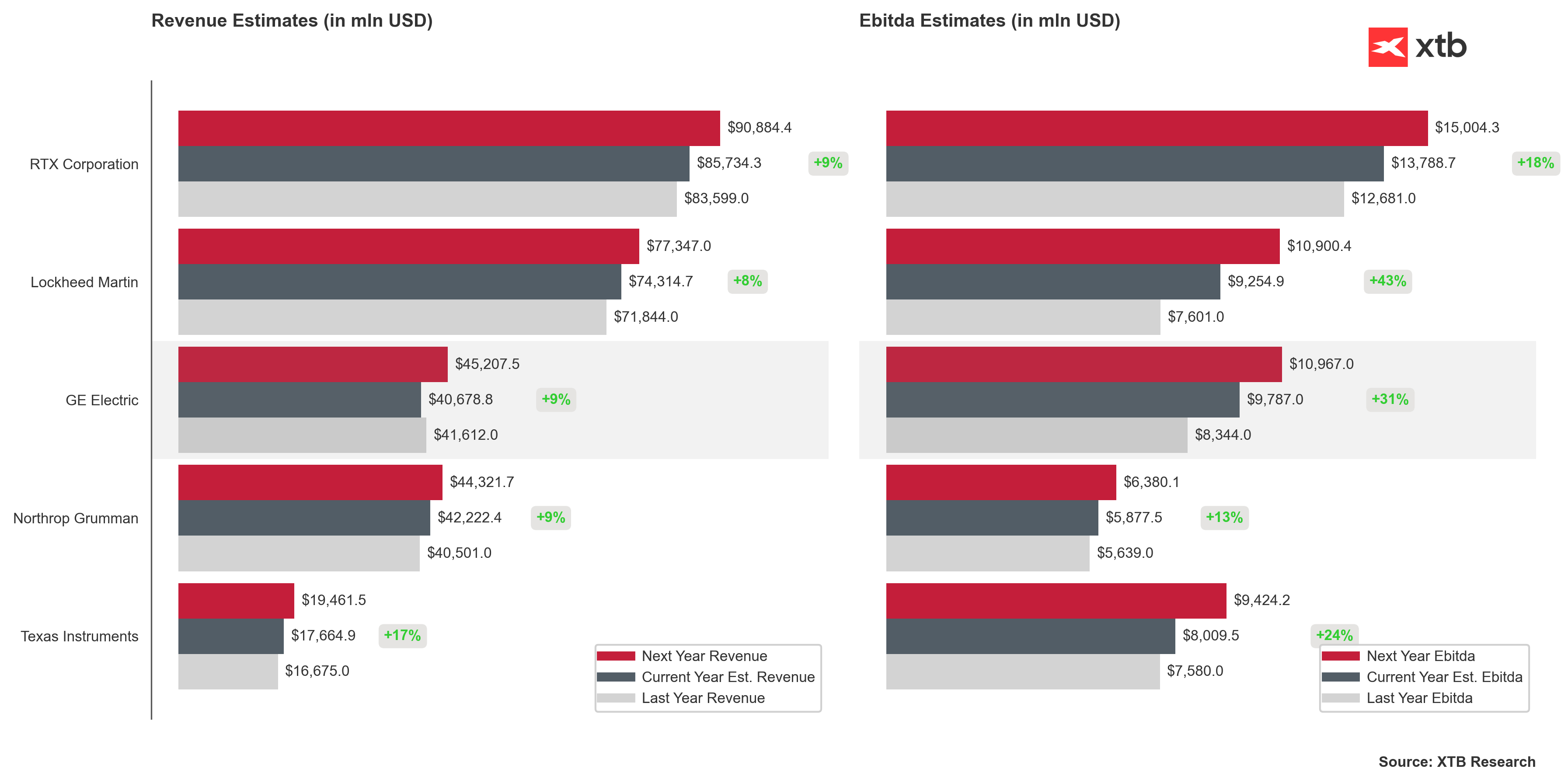

Dans le même temps, les programmes de modernisation militaire mobilisent des ressources de plus en plus importantes. Lockheed Martin annonce un carnet de commandes record d'environ 170 milliards de dollars, RTX plus de 230 milliards de dollars, et Northrop Grumman augmente ses investissements dans le développement du bombardier stratégique B-21 Raider. La demande des pays de l'OTAN, du Moyen-Orient et de la région indo-pacifique reste à des niveaux historiquement élevés.

GE Aerospace et RTX détiennent une part importante des segments civils liés à l'aviation commerciale, tandis que Texas Instruments est principalement un fabricant de composants analogiques et semi-conducteurs utilisés dans l'électronique industrielle, l'automobile et les systèmes de défense, mais ne dépend pas des commandes militaires. Cela signifie que leurs résultats ne reflètent pas toujours directement la situation de l'ensemble du secteur de la défense, mais plutôt l'état général de l'industrie des technologies de pointe aux États-Unis.

Érosion de la crédibilité

De plus, le facteur politique ne peut être négligé. La politique étrangère inepte et peu fiable des États-Unis ces dernières années, en particulier lors de la présidence de Donald Trump, a affaibli la confiance de certains alliés. L'Europe discute ouvertement de la nécessité de devenir indépendante du matériel américain et de construire sa propre industrie de défense. L'Union européenne a adopté un plan selon lequel au moins la moitié des achats d'armes devraient être effectués au sein de la Communauté d'ici la fin de la décennie.

Toutefois, cela ne signifie pas un renversement soudain de la tendance. Dans les données sur les exportations, la part des États-Unis dans les livraisons mondiales d'armes a augmenté pour atteindre plus de quarante pour cent ces dernières années. Les importations d'armes européennes ont augmenté de plus de moitié, et la plupart d'entre elles proviennent toujours des États-Unis. Cela montre qu'il s'agit d'un processus de diversification lent mais déterminé, et non d'un retrait soudain et total. Il est très probable que cette année soit la dernière où les États-Unis pourront se targuer d'une telle domination dans ce secteur.

Augmentation des stocks, hausse des capitaux et contraintes en matière de ressources

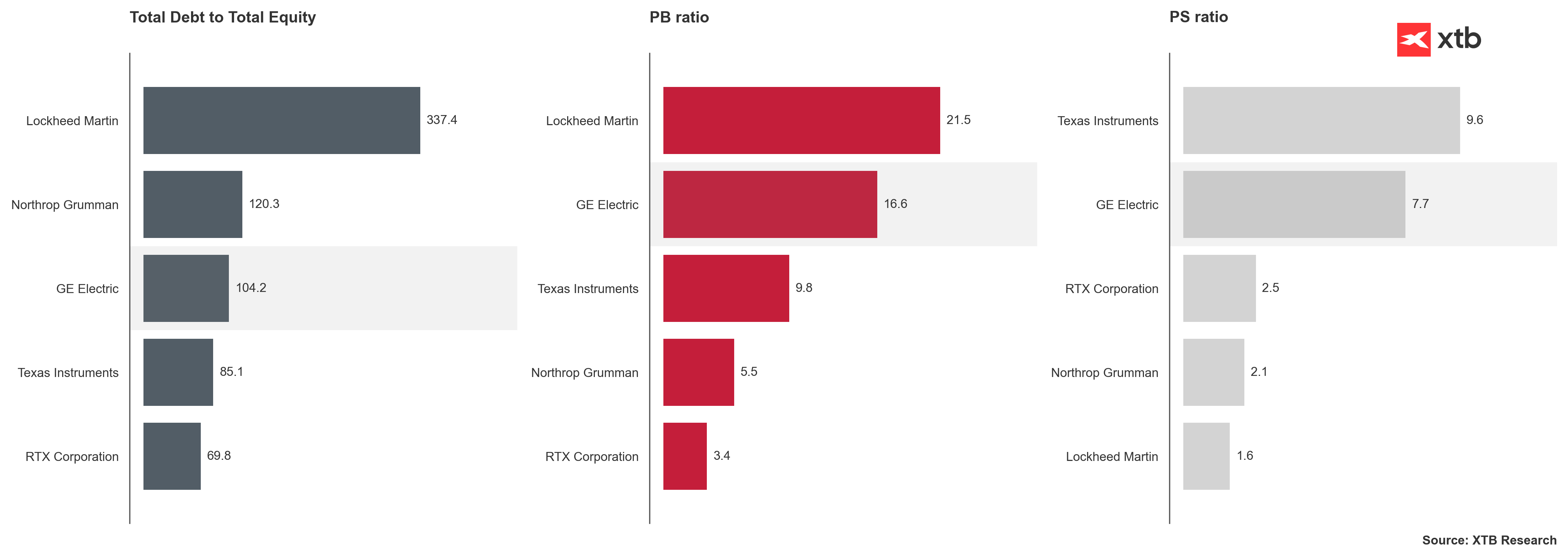

Dans les prochains rapports trimestriels, il convient de prêter attention aux changements dans la structure des bilans. Les entreprises pourraient afficher des niveaux de stocks plus élevés et une augmentation des dépenses d'investissement. Cela résulte des problèmes d'approvisionnement en métaux rares, qui sont essentiels à la production de moteurs, de radars et de systèmes de contrôle de tir.

Les États-Unis dépendent encore largement des matières premières et des composants transformés en Chine. Le Pentagone tente de changer cette situation en finançant le développement de sources et d'usines de transformation nationales, mais ce processus nécessite du temps et de l'argent.

L'augmentation des dépenses liées aux stocks et aux investissements en fonds de roulement pourrait réduire les marges et les flux de trésorerie actuels. En particulier, les programmes mis en œuvre à prix fixes, tels que le B-21 chez Northrop Grumman ou certains contrats de missiles, sont sensibles à la hausse des coûts des matériaux et de la main-d'œuvre.

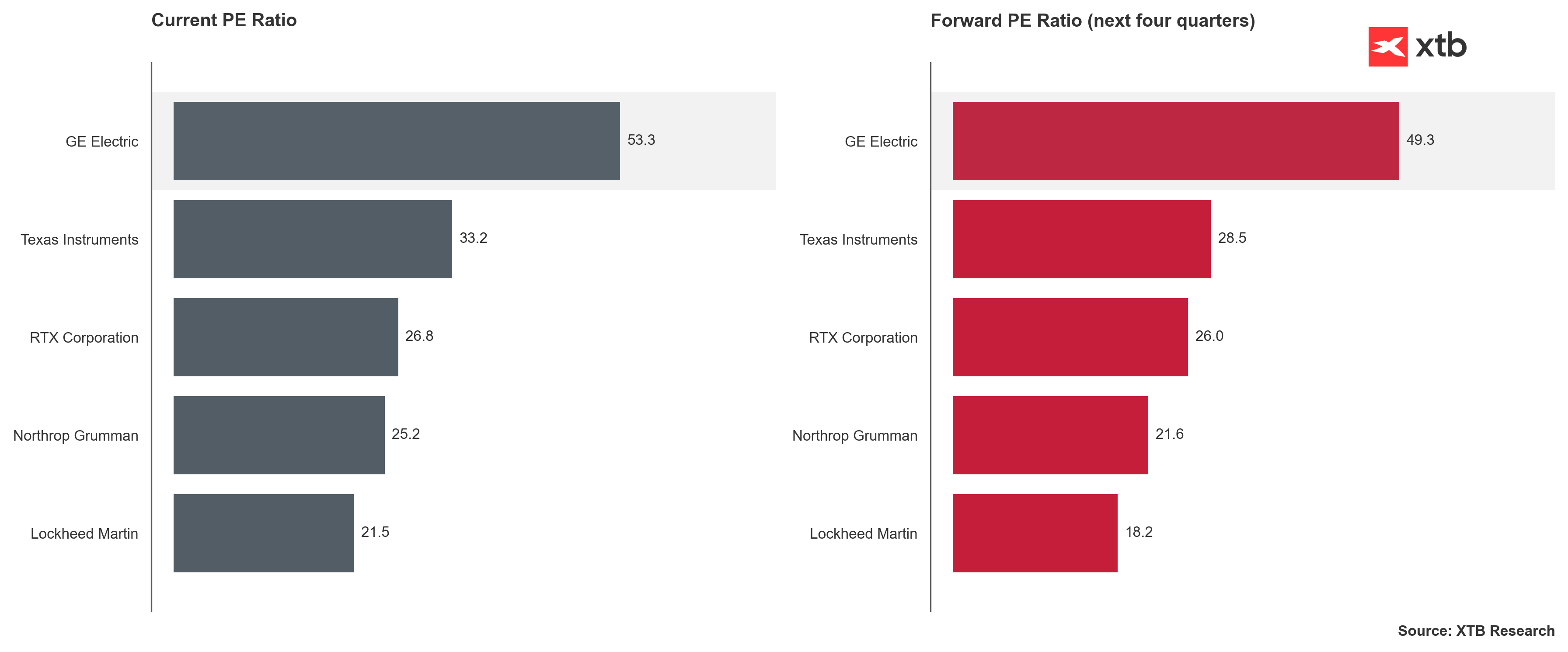

Lors de conférences sur les résultats, les investisseurs suivront de près non seulement les chiffres, mais aussi le langage utilisé par les PDG et les directeurs financiers. Les signaux d'alerte peuvent inclure des termes tels que « problèmes de capacité », « goulots d'étranglement » ou « cycles de livraison prolongés ». En revanche, les mentions d'une amélioration de l'efficacité, d'une augmentation de la capacité de production et d'une accélération de l'exécution des commandes seront accueillies positivement. Il convient également de prêter attention aux indicateurs de carnet de commandes, au ratio entre les nouvelles commandes et les livraisons, et à la conversion des flux de trésorerie.

La vache sacrée du budget va-t-elle maigrir ?

Ces derniers mois, le sujet de l'augmentation de la dette et de la situation budgétaire tendue des États-Unis revient de plus en plus souvent sur le tapis. Bien que le secteur de la défense soit traditionnellement considéré comme la « vache sacrée » du budget américain, à long terme, même celui-ci pourrait subir des contraintes financières. Pour l'instant, cependant, le Congrès maintient un niveau de financement record, et le budget total de la défense pour 2026 devrait dépasser les 900 milliards de dollars. Si les résultats de l'ensemble du secteur sont nettement inférieurs aux attentes, cela pourrait indiquer les premiers symptômes d'une fatigue budgétaire et d'un isolement progressif des États-Unis sur la scène internationale. Si ce scénario se concrétise, les prévisions de ventes pour les trimestres à venir seront tout aussi importantes, sinon plus, que les résultats.

Le scénario inverse, c'est-à-dire des résultats nettement supérieurs aux prévisions, pourrait signifier plus qu'une simple amélioration tant attendue de l'efficacité. Si les entreprises américaines du secteur de la défense commencent à faire état d'une forte augmentation des ventes et des investissements, d'un raccourcissement des cycles de livraison, d'une expansion de la capacité de production de munitions et de l'aviation, cela pourrait être le signe que le pays se prépare à une activité militaire accrue. Une telle situation pourrait indiquer des préparatifs en vue d'une intervention potentielle ou d'une confrontation cinétique.

L'industrie américaine de la défense reste en excellente santé, malgré l'état de plus en plus préoccupant des finances et de l'économie américaines. Cependant, elle fonctionne à la limite de ses capacités maximales. Des carnets de commandes records, des pénuries de ressources et des chaînes d'approvisionnement tendues créent une situation où les revenus augmentent sur le papier, mais où les marges restent sous pression.

Le marché continue de croire en la détermination des États-Unis à investir massivement dans leur armée, mais il constate de plus en plus l'inefficacité de l'industrie et du système politique américains. Les résultats à venir montreront si les entreprises américaines sont capables de transformer la demande en profits et en croissance durables ou si elles resteront prisonnières de chaînes d'approvisionnement inefficaces, de budgets instables et d'une gestion sans perspectives.

Résumé quotidien : Le marché commence à douter des hausses de taux après les propos de Warsh, mais Trump anéantit le rebond

Un discours finalement moins offensif qu'attendu, ponctué d'esquives à tonalité accommodante.

Conférence de presse de la Fed : Warsh salue les dépenses d'investissement et redonne confiance aux marchés

OUVERTURE US : Wall Street retient son souffle avant la décision de la Fed et la publication des résultats des géants de la technologie

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."