-

Apple signe le meilleur trimestre de son histoire avec 143,8Md$ de chiffre d’affaires au T1 2026.

-

L’iPhone et les Services confirment leur rôle de moteurs de croissance et de marges.

-

La stratégie IA d’Apple, plus discrète et moins capitalistique, tranche avec celle de ses rivaux.

-

Les marchés restent prudents, malgré des fondamentaux financiers exceptionnels.

-

Apple signe le meilleur trimestre de son histoire avec 143,8Md$ de chiffre d’affaires au T1 2026.

-

L’iPhone et les Services confirment leur rôle de moteurs de croissance et de marges.

-

La stratégie IA d’Apple, plus discrète et moins capitalistique, tranche avec celle de ses rivaux.

-

Les marchés restent prudents, malgré des fondamentaux financiers exceptionnels.

Apple a entamé son exercice fiscal 2026 sur une note historique. Le groupe de Cupertino ne se contente plus d’afficher des records de ventes : il affine une stratégie de croissance fondée sur la synergie entre matériel haut de gamme, services à forte marge et intelligence artificielle intégrée. Longtemps critiquée pour son apparent retard dans la course à l’IA, la firme pourrait finalement tirer avantage d’une approche plus progressive et nettement moins coûteuse que celle de ses concurrents directs .

📊 Apple résultats financiers : un trimestre hors normes

Des revenus et bénéfices à des niveaux historiques

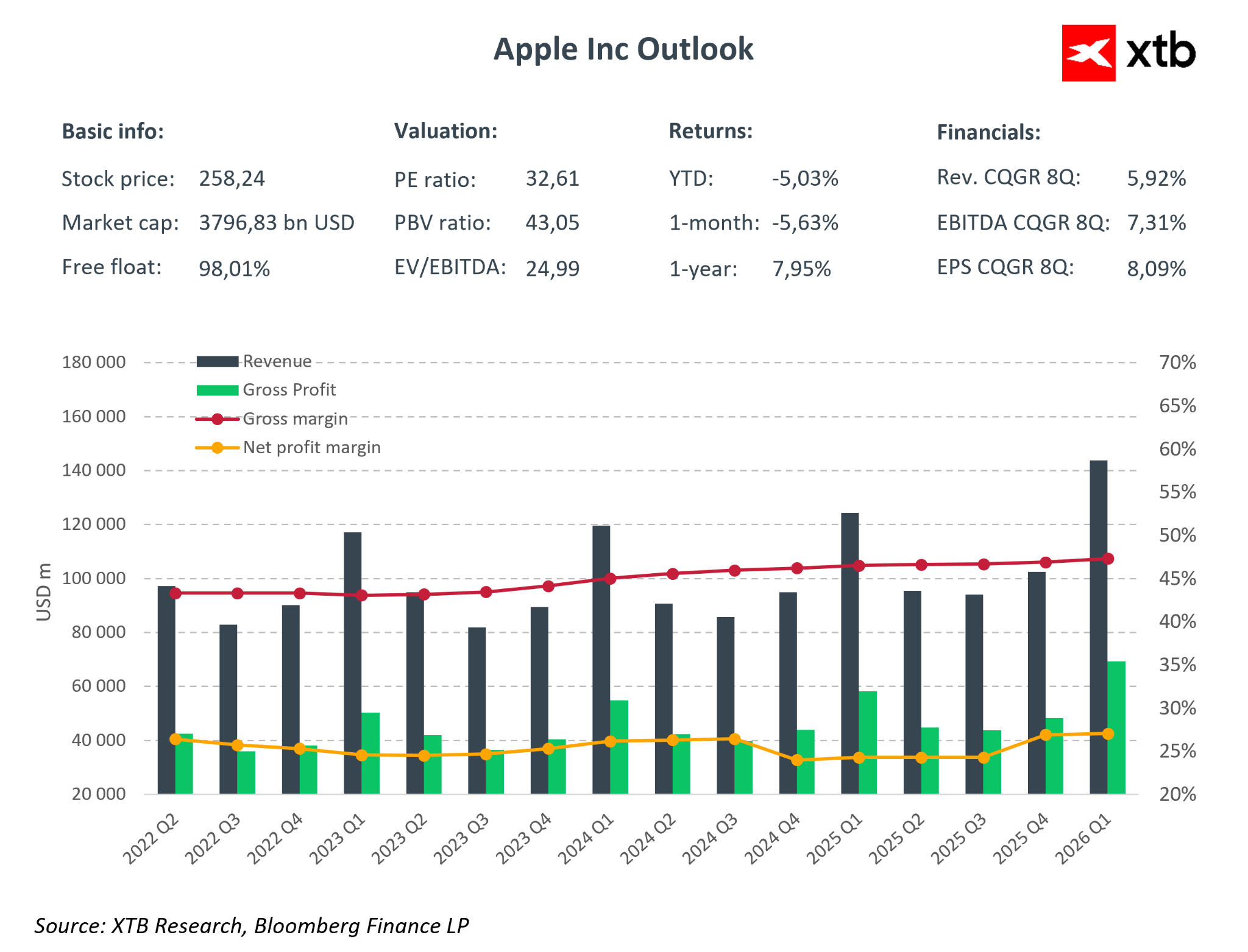

Au premier trimestre fiscal 2026, Apple a généré 143,8Md$ de chiffre d’affaires, en hausse de 16% sur un an. Il s’agit du meilleur trimestre jamais enregistré par le groupe. Le bénéfice net atteint 42,1Md$, soit un BPA de 2,84$, en progression de 19% sur un an.

La marge brute globale s’élève à 48,2%, dépassant le haut de la fourchette annoncée précédemment par la direction. Cette performance illustre la capacité d’Apple à préserver sa rentabilité malgré un environnement technologique de plus en plus concurrentiel.

Une base installée massive et un retour du capital agressif

Apple revendique désormais plus de 2,5 milliards d’appareils actifs dans le monde. Cette base installée constitue un levier stratégique majeur pour la monétisation des services et des innovations logicielles.

Sur le trimestre, 32Md$ ont été retournés aux actionnaires via dividendes et rachats d’actions, confirmant le positionnement d’Apple comme valeur défensive à forte génération de cash.

La société a dû faire face à des difficultés en raison de son retard perçu dans la course à l'IA, son action n'ayant progressé que de 8 % au cours de l'année écoulée. À l'inverse, Apple continue de générer des revenus et des bénéfices considérables tout en maintenant une gestion rigoureuse de ses coûts. S'agit-il là du modèle définitif pour retrouver sa position de leader sur le marché ? Source : Bloomberg Finance LP, XTB

La société a dû faire face à des difficultés en raison de son retard perçu dans la course à l'IA, son action n'ayant progressé que de 8 % au cours de l'année écoulée. À l'inverse, Apple continue de générer des revenus et des bénéfices considérables tout en maintenant une gestion rigoureuse de ses coûts. S'agit-il là du modèle définitif pour retrouver sa position de leader sur le marché ? Source : Bloomberg Finance LP, XTB

📱 iPhone et Services : les deux piliers de la croissance

Le retour spectaculaire du supercycle iPhone

Les craintes de stagnation de l’iPhone semblent désormais dissipées. Les ventes ont bondi de 23,3% sur un an, à 85,3Md$, contre une progression de seulement 6% au trimestre précédent.

Les marchés émergents jouent un rôle clé, avec une envolée de 38% en Chine et une dynamique toujours très favorable en Inde. Ces performances suggèrent un renouvellement accéléré du parc, potentiellement soutenu par les nouvelles fonctionnalités liées à l’IA.

Les Services, moteur silencieux mais décisif

Le segment Services atteint un nouveau record à 30Md$ de revenus trimestriels, en hausse de 14% sur un an. Avec une marge brute de 76,5%, il constitue le principal contributeur à l’expansion du résultat net.

Ces revenus récurrents, moins sensibles aux cycles matériels, renforcent la visibilité financière du groupe et soutiennent sa valorisation à long terme.

🤖 Intelligence artificielle : la stratégie de l’IA “invisible”

Une approche intégrée plutôt que spectaculaire

Contrairement à Microsoft ou Google, Apple ne met pas en avant des modèles d’IA autonomes très médiatisés. Sa stratégie repose sur une intégration profonde de l’IA dans l’expérience utilisateur, sans rupture visible.

L’architecture hybride combine traitement local sur l’appareil et Private Cloud Compute, limitant les besoins en infrastructures lourdes.

Le partenariat avec Google et la discipline des coûts

En s’appuyant sur Gemini de Google, Apple reconnaît implicitement son retard sur les modèles fondamentaux, mais évite des investissements massifs en data centers. Cette décision allège la structure de coûts par rapport à Alphabet, Meta ou Microsoft, dont les CAPEX explosent.

L’IA est ainsi pensée comme un accélérateur indirect de revenus, favorisant les ventes d’iPhone Pro et la montée en gamme des abonnements iCloud.

💹 Capitalisation boursière : Apple peut-elle redevenir numéro un ?

Un marché encore sceptique

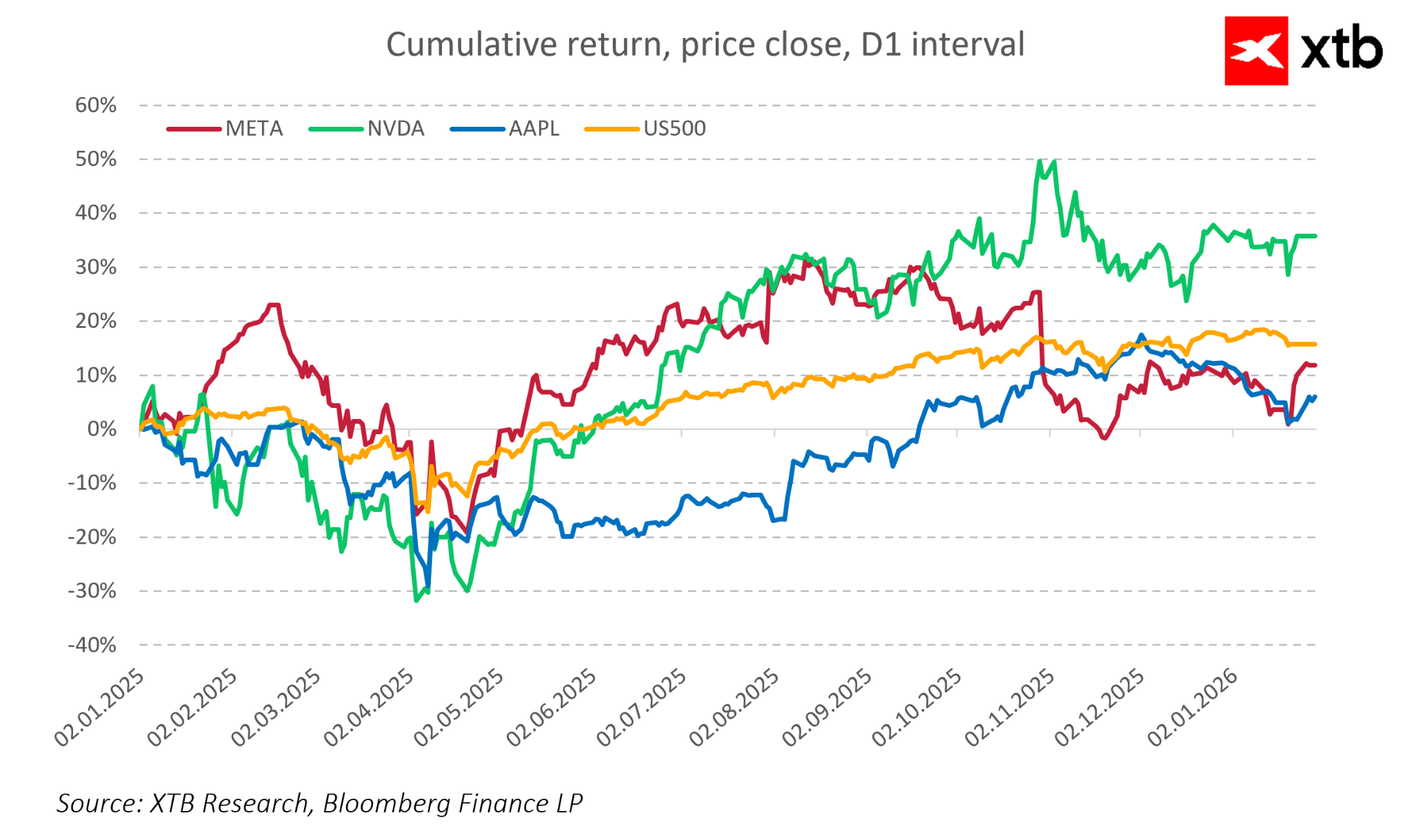

Malgré des résultats exceptionnels, l’action Apple n’a progressé que de 8% sur un an. Le groupe, valorisé autour de 3 800Md$, reste derrière Nvidia et Alphabet. Les investisseurs n’accordent pas encore à Apple la prime IA dont bénéficient les fournisseurs d’infrastructures.

[Graphique à insérer ici : évolution récente du cours de l’action Apple et comparaison avec les indices US]

Les conditions d’un retour au sommet

Pour reconquérir la première place mondiale, Apple devra démontrer que l’Apple Intelligence raccourcit durablement les cycles de renouvellement des appareils. Le maintien de marges élevées, malgré la hausse des coûts des composants liés à l’IA, sera également déterminant.

Enfin, le succès du nouveau Siri, soutenu par les puces propriétaires et le partenariat Google, sera scruté de près par la communauté technologique.

Les actions Apple ont enregistré des performances mitigées sur un horizon d'un an et ont reculé depuis le début de l'année 2026. Un premier trimestre fiscal solide (quatrième trimestre civil 2025) devrait rétablir la confiance dans la position d'Apple en tant que l'une des valeurs vedettes les plus résistantes de Wall Street. Source : Bloomberg Finance LP, XTB

Les actions Apple ont enregistré des performances mitigées sur un horizon d'un an et ont reculé depuis le début de l'année 2026. Un premier trimestre fiscal solide (quatrième trimestre civil 2025) devrait rétablir la confiance dans la position d'Apple en tant que l'une des valeurs vedettes les plus résistantes de Wall Street. Source : Bloomberg Finance LP, XTB

📉 Réaction des marchés et perspectives

Une réaction boursière mitigée

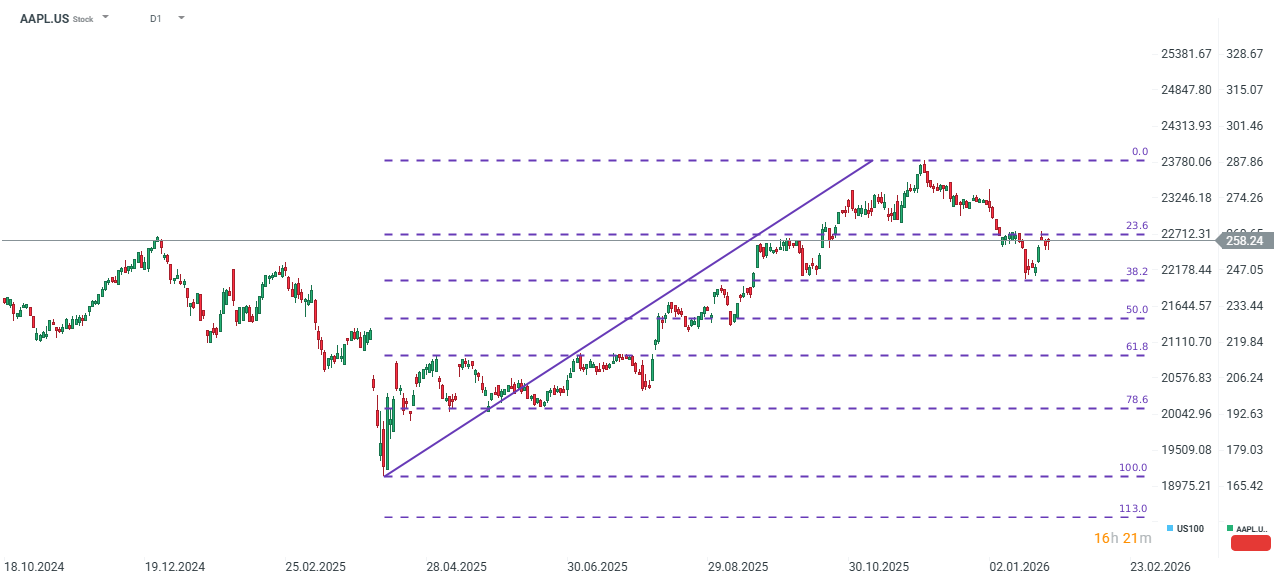

À la publication des résultats, le titre Apple a progressé de 2% en post-marché, avant d’effacer ces gains. La faiblesse des indices US100 et US500 pèse sur le sentiment global en fin de mois.

[Graphique à insérer ici : performance post-résultats d’Apple et des indices US]

Une valeur hybride pour les investisseurs

Apple reste perçue comme une valeur refuge génératrice de cash, tout en offrant une option de croissance liée à l’IA. Si le marché venait à revaloriser Apple comme une véritable plateforme IA, un retour au sommet des capitalisations mondiales pourrait n’être qu’une question de temps.

Les actions ont augmenté de 2 % lors des premières transactions après la clôture du marché, à la suite de la publication du rapport. Cependant, ces gains ont depuis été entièrement effacés. Les indices US100 et US500 affichent tous deux une faiblesse marquée, ce qui pourrait peser sur le moral des investisseurs à l'ouverture de Wall Street pour la dernière séance de la semaine et du mois. Source : xStation5

❓ FAQ

Pourquoi les résultats financiers d’Apple sont-ils historiques ?

Apple a enregistré son plus haut chiffre d’affaires trimestriel, avec des marges supérieures aux attentes et un bénéfice net record.

Quel rôle jouent les Services dans la stratégie d’Apple ?

Les Services offrent des revenus récurrents très rentables, réduisant la dépendance aux cycles de ventes de l’iPhone.

Apple est-elle réellement en retard sur l’intelligence artificielle ?

Apple a choisi une approche intégrée et discrète, privilégiant l’expérience utilisateur plutôt que la course aux modèles géants.

Le partenariat avec Google est-il un aveu de faiblesse ?

Il s’agit surtout d’un choix stratégique permettant de limiter les coûts tout en améliorant rapidement Siri.

L’action Apple peut-elle retrouver une forte dynamique haussière ?

Cela dépendra de la capacité d’Apple à monétiser efficacement l’IA et à convaincre le marché de son potentiel à long terme.

Résumé quotidien : Le marché commence à douter des hausses de taux après les propos de Warsh, mais Trump anéantit le rebond

OUVERTURE US : Wall Street retient son souffle avant la décision de la Fed et la publication des résultats des géants de la technologie

Résultats de SK Hynix : le marché a-t-il réagi de manière excessive ?

La France défie Palantir, le marché réagit.

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."