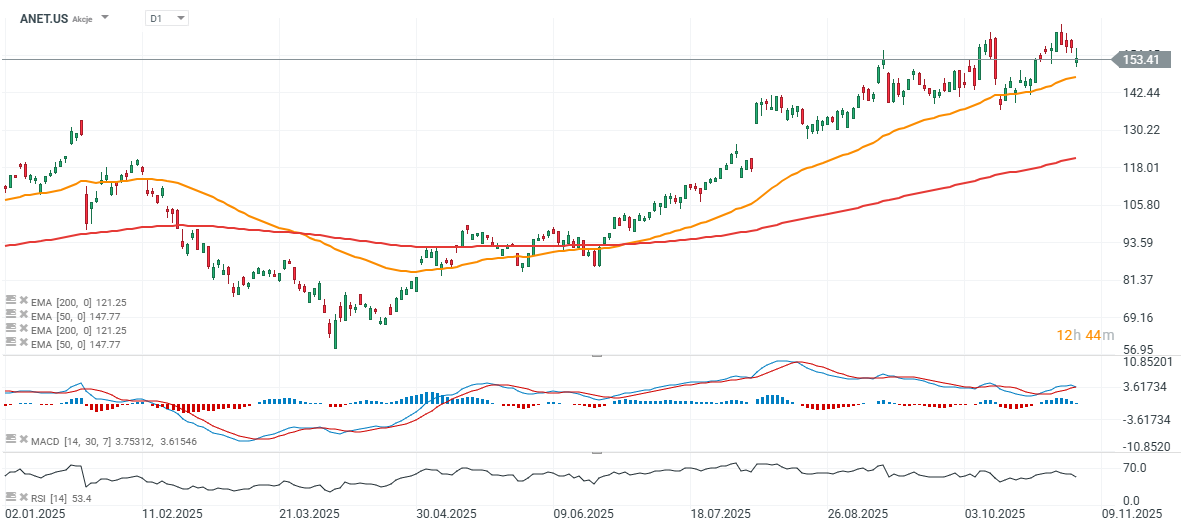

Malgré des revenus et des bénéfices très supérieurs aux prévisions au troisième trimestre 2025, les actions d'Arista Networks (ANET.US), leader dans le domaine des commutateurs réseau et des logiciels pour centres de données, ont chuté d'environ 12 % lors de la réaction initiale du marché. Vous trouverez ci-dessous les points forts du rapport du troisième trimestre 2025 d'Arista. Depuis le début de l'année, l'action reste en hausse de plus de 40 %, après avoir rebondi de près de 60 % depuis son plus bas niveau atteint en avril. Cette baisse reflète les prévisions prudentes et globalement conformes de la société pour le trimestre en cours, ainsi que des perspectives de marge légèrement inférieures.

Résultats trimestriels très solides

- Bénéfice par action ajusté : 0,75 $ contre 0,71 $ prévu (+25 % en glissement annuel).

- Chiffre d'affaires : 2,31 milliards de dollars contre 2,27 milliards de dollars attendus, en hausse de 27,5 % en glissement annuel.

Marges et rentabilité

- Marge brute non conforme aux PCGR : 65,2 %, soit environ 1 point de pourcentage au-dessus des prévisions.

- Résultat net : 962 millions de dollars, soit environ 42 % du chiffre d'affaires.

- Trésorerie et investissements : 10,1 milliards de dollars.

Dynamique commerciale

- Poursuite de la forte croissance dans le domaine du cloud et des réseaux IA, soutenue par des partenariats avec NVIDIA et OpenAI.

- Le lancement de nouveaux produits et l'expansion géographique renforcent la position d'Arista en tant qu'acteur clé dans le domaine des infrastructures de centres de données haute performance.

Perspectives

- Chiffre d'affaires du quatrième trimestre : 2,3 à 2,4 milliards de dollars (moyenne de 2,35 milliards de dollars contre 2,33 milliards de dollars prévus).

- Marge brute : 62 à 63 %, légèrement inférieure à celle du trimestre précédent.

- Chiffre d'affaires pour l'exercice 2025 : environ 8,87 milliards de dollars (+26 à 27 % en glissement annuel) ; objectif à long terme de 10,65 milliards de dollars d'ici 2026.

Commentaire de la direction

- La PDG Jayshree Ullal a souligné la très bonne exécution et l'adoption croissante de la vision d'Arista en matière de réseaux « center-to-cloud » et basés sur l'IA.

- Le directeur technique Ken Duda a mis l'accent sur les performances supérieures du matériel Arista dans le traitement des charges de travail liées à l'IA.

Risques et points à surveiller

- La volatilité de l'approvisionnement en composants pourrait retarder les livraisons.

- Concurrence croissante dans les segments de l'IA et des réseaux cloud.

- Marges sensibles à la gamme de produits et au ralentissement macroéconomique général.

Arista a une nouvelle fois réalisé un trimestre solide, dépassant les attentes tant en termes de chiffre d'affaires que de bénéfices. Cependant, des perspectives de marges plus faibles, des prévisions de revenus conformes et un recul plus général du secteur technologique ont entraîné des prises de bénéfices à court terme. À long terme, Arista reste bien positionnée pour tirer parti de la demande croissante de solutions réseau basées sur l'IA et le cloud.

Source: xStation5

Résumé de la conférence téléphonique avec les analystes

Demande vs offre

- La demande dépasse largement l'offre, les livraisons étant limitées par la disponibilité des composants (délai de livraison de 38 à 52 semaines). Cela a entraîné des goulots d'étranglement temporaires dans les résultats trimestriels et a conduit à des prévisions prudentes.

Blue Box

- Une solution hybride positionnée entre les systèmes whitebox standard et les plateformes Arista EOS complètes.

- Marges inférieures à celles des produits EOS ; devrait rester un produit de niche en 2026 (nombre de clients à un chiffre), mais stratégiquement essentiel pour les cas d'utilisation à grande échelle.

Front-end ↔ Back-end

- Convergence en cours (actuellement 800G, évoluant vers 1,6T).

- Arista souligne que la prise en charge des deux couches représente un avantage concurrentiel unique difficile à reproduire.

Produits, technologies et partenariats

- EtherLink / ESUN / UEC : développement de normes Ethernet Scale-Up Networking pour les charges de travail IA.

- AVA (Autonomous Virtual Assist) et NetDL : utilisation de l'IA pour concevoir, exploiter et optimiser les réseaux.

- Vastes partenariats écosystémiques avec NVIDIA, AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate et d'autres.

Faits marquants financiers et prévisions

- T3 : marge brute non conforme aux PCGR de 65,2 % (mix favorable + stocks) ; résultat net de 41,7 % du chiffre d'affaires ; charges d'exploitation de 16,6 % du chiffre d'affaires.

- Trésorerie/investissements : 10,1 milliards de dollars ; flux de trésorerie très d'environ 1,3 milliard de dollars.

- Engagements d'achat : augmentation à 7 milliards de dollars (contre 5,7 milliards auparavant) pour soutenir des délais de livraison plus longs et de nouveaux produits.

- Chiffre d'affaires différé : 4,7 milliards de dollars ; volatil en raison des clauses d'acceptation dans les contrats d'IA.

- Prévisions pour le quatrième trimestre : chiffre d'affaires de 2,3 à 2,4 milliards de dollars ; marge brute de 62 à 63 % ; marge d'exploitation de 47 à 48 % ; taux d'imposition effectif d'environ 21,5 %.

- Exercice 2025 : croissance de 26 à 27 % (environ 8,87 milliards de dollars) ;

- marge brute d'environ 64 % ; campus de 750 à 800 millions de dollars ; IA ≥ 1,5 milliard de dollars.

- Exercice 2026 : chiffre d'affaires d'environ 10,65 milliards de dollars (+20 % en glissement annuel) ; marge brute de 62 à 64 % ; marge d'exploitation de 43 à 45 % (en baisse en raison d'investissements stratégiques).

Rapport de gestion et conclusions

- La société conteste l'étiquette de « décélération », attribuant les fluctuations au calendrier des expéditions et non à la demande.

- Les marges sur les produits sont inférieures à 60 % en raison d'une combinaison plus importante de cloud et d'IA ; les logiciels et services sont moins rentables que certains analystes ne l'avaient prévu.

- Arista maintient un modèle axé sur les partenaires (câblage, alimentation, refroidissement, intégration XPU) ; certaines ventes peuvent utiliser des accords JDM/Blue Box.

- La direction prévoit que l'évolutivité sera plus facile après 2026-2027.

- Aucune menace visible de la part de la division réseau de NVIDIA sur les marchés principaux d'Arista.

Conclusion : la demande tirée par l'IA reste à des niveaux records, mais les délais plus longs et la combinaison IA/cloud compriment légèrement les marges.

La stratégie Blue Box représente un trade calculé avec un très fort potentiel d'expansion à long terme. La tendance à la convergence avant/arrière continue de jouer en faveur d'Arista grâce à sa pile complète (matériel + EOS + outils logiciels). Les prévisions pour 2025-2026 restent solides mais prudentes, reflétant les acceptations différées des clients dans les projets axés sur l'IA.

Aperçu de SpaceX : il est temps de déterminer dans quelle mesure sa valorisation repose sur ses activités et dans quelle mesure elle repose sur ses perspectives d'avenir

Action Palantir : Wall Street attend les résultats du deuxième trimestre

Action Engie : relèvement de la guidance après les résultats du S1 2026

Action Société Générale : bénéfice record et cibles 2026

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."