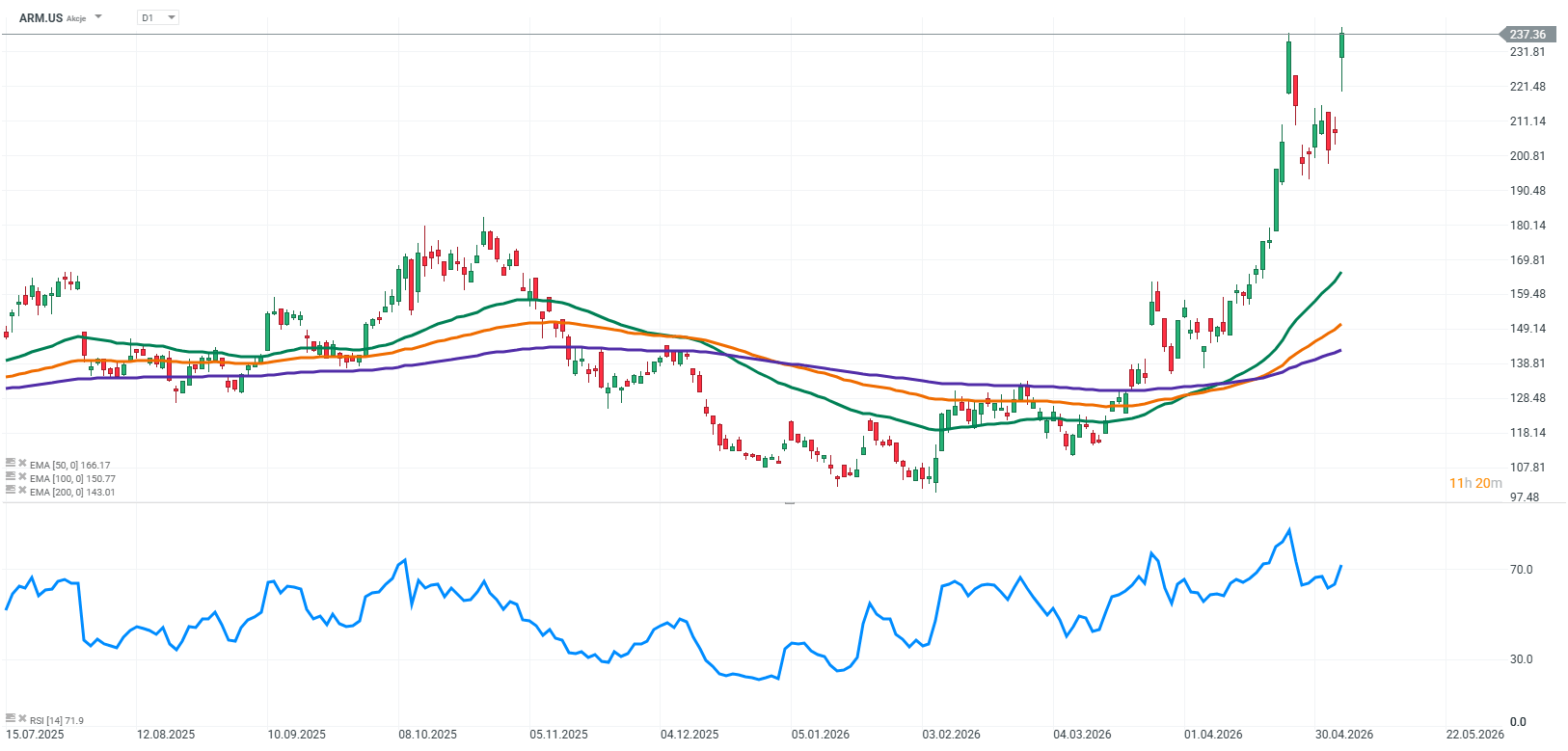

Les résultats d'ARM Holdings montrent que la société se trouve actuellement à un stade très intéressant de son développement. ARM ne tire pas encore parti de l'essor de l'intelligence artificielle dans la même mesure que Nvidia ou AMD, mais elle se positionne de plus en plus en vue de la prochaine phase de croissance des infrastructures d'IA. Cependant, le marché anticipe largement ce potentiel, ce qui renforce naturellement les attentes à chaque publication de résultats.

Le rapport lui-même était solide. La société a légèrement dépassé les attentes des analystes tant en termes de chiffre d'affaires que de bénéfices, tout en conservant une rentabilité très élevée. Malgré cela, la réaction des investisseurs a été relativement modérée. Après une hausse initiale, l'action a rapidement cédé la plupart de ses gains, ce qui suggère que le marché attendait un signal plus fort d'accélération dans les activités liées à l'IA.

Chiffres clés du trimestre :

- Chiffre d'affaires : 1,49 milliard de dollars (+20% en glissement annuel)

- Bénéfice par action ajusté : 0,60$ contre 0,58$ prévu

- Chiffre d'affaires des licences : 819 millions de dollars (+29% en glissement annuel)

- Chiffre d'affaires des redevances : 671 millions de dollars (+11% en glissement annuel)

- Marge brute ajustée : 98,3%

- Marge d'exploitation ajustée : 49%

Pendant des années, le principal atout d’ARM a résidé dans son modèle économique, fondé sur l’octroi de licences d’architecture et de technologie de processeurs aux plus grandes entreprises technologiques mondiales. L’entreprise n’avait pas besoin d’investir des milliards de dollars dans des installations de fabrication ou des capacités de production, ce qui lui a permis de conserver des marges exceptionnellement élevées et un modèle économique hautement évolutif.

Aujourd'hui, cependant, ARM fait progressivement évoluer ce modèle. L'entreprise développe ses propres processeurs destinés aux infrastructures d'IA et aux centres de données, se positionnant ainsi plus en amont de la chaîne de valeur. Il s'agit là d'un changement stratégique majeur, car ARM vise à participer non seulement aux revenus liés à l'architecture et aux licences, mais aussi au marché des solutions informatiques complètes pour les infrastructures de données modernes.

Dans le même temps, ARM n'a toujours pas l'intention de fonctionner comme un fabricant de semi-conducteurs traditionnel tel qu'Intel. Son modèle reste plus proche de celui de Nvidia : ARM conçoit des puces, tandis que la production est sous-traitée à des partenaires externes tels que TSMC. Néanmoins, le passage au développement interne de processeurs entraîne une plus grande complexité opérationnelle, des coûts plus élevés et la nécessité de mettre en place une chaîne d'approvisionnement plus étendue.

C'était l'un des éléments les plus intéressants du rapport. ARM a indiqué que la demande pour ses nouvelles solutions d'IA était passée de 1 à 2 milliards de dollars, mais la société a maintenu son objectif de chiffre d'affaires initial de 1 milliard de dollars en raison de contraintes d'approvisionnement.

Cela met en évidence une dynamique clé du marché actuel de l'IA. Le goulot d'étranglement ne réside de plus en plus dans la demande, mais dans la capacité à augmenter rapidement l'offre et à s'assurer un approvisionnement suffisant en plaquettes, en mémoire, en boîtiers et en infrastructures de test. La direction a indiqué que la société s’efforce activement d’étendre ses capacités de production afin de répondre à la demande croissante des clients.

Dans le même temps, ARM renforce sa présence dans les centres de données. L’architecture de la société n’est plus associée uniquement aux smartphones et aux appareils mobiles à faible consommation d’énergie. Des processeurs basés sur ARM sont déjà développés par Amazon, Microsoft et Google, tandis que son architecture est également présente dans les serveurs d’IA construits par Nvidia.

Cela pourrait devenir l'une des tendances à long terme les plus importantes pour l'entreprise. À mesure que les modèles d'IA se développent, l'efficacité énergétique et l'optimisation des coûts dans les centres de données deviennent de plus en plus cruciales. L'architecture d'ARM s'aligne naturellement sur ces exigences, ce qui pourrait augmenter progressivement sa part dans les infrastructures informatiques modernes.

Cependant, le marché reste très exigeant. La valorisation actuelle d’ARM reflète déjà un scénario de croissance très ambitieux, ce qui signifie que même des résultats solides pourraient ne pas suffire à maintenir l’enthousiasme des investisseurs. Aujourd’hui, le marché n’évalue pas la taille actuelle de l’entreprise, mais la position potentielle d’ARM au sein de l’écosystème mondial de l’IA dans plusieurs années.

À long terme, le scénario reste très convaincant. ARM dispose de l’un des écosystèmes technologiques les plus solides de l’industrie des semi-conducteurs, de marges exceptionnellement élevées et d’une architecture de plus en plus adaptée aux besoins des centres de données modernes. Bien qu’elle ne tire pas encore profit de l’IA au même niveau que Nvidia ou AMD, la direction prise par cette évolution devient de plus en plus claire.

Source: xStation5

Cession d'ASML : ni les espoirs ni les rumeurs ne mettront fin au monopole

Action Safran : objectifs financiers relevés après un S1 2026 solide

Calendrier économique : PayPal, Visa et Coca-Cola vont faire de l'ombre aux données macroéconomiques (28/07/2026)

Avant l'ouverture des marchés : l'apaisement des tensions en Iran contrebalancé par le recul du secteur des semi-conducteurs (28.07.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."