- ASM International a publié 862,5 millions d’euros de chiffre d’affaires au T1 2026, soit le haut de sa propre fourchette de prévision.

- Le groupe attend environ 980 millions d’euros au T2 2026 à changes constants et maintient un second semestre supérieur au premier.

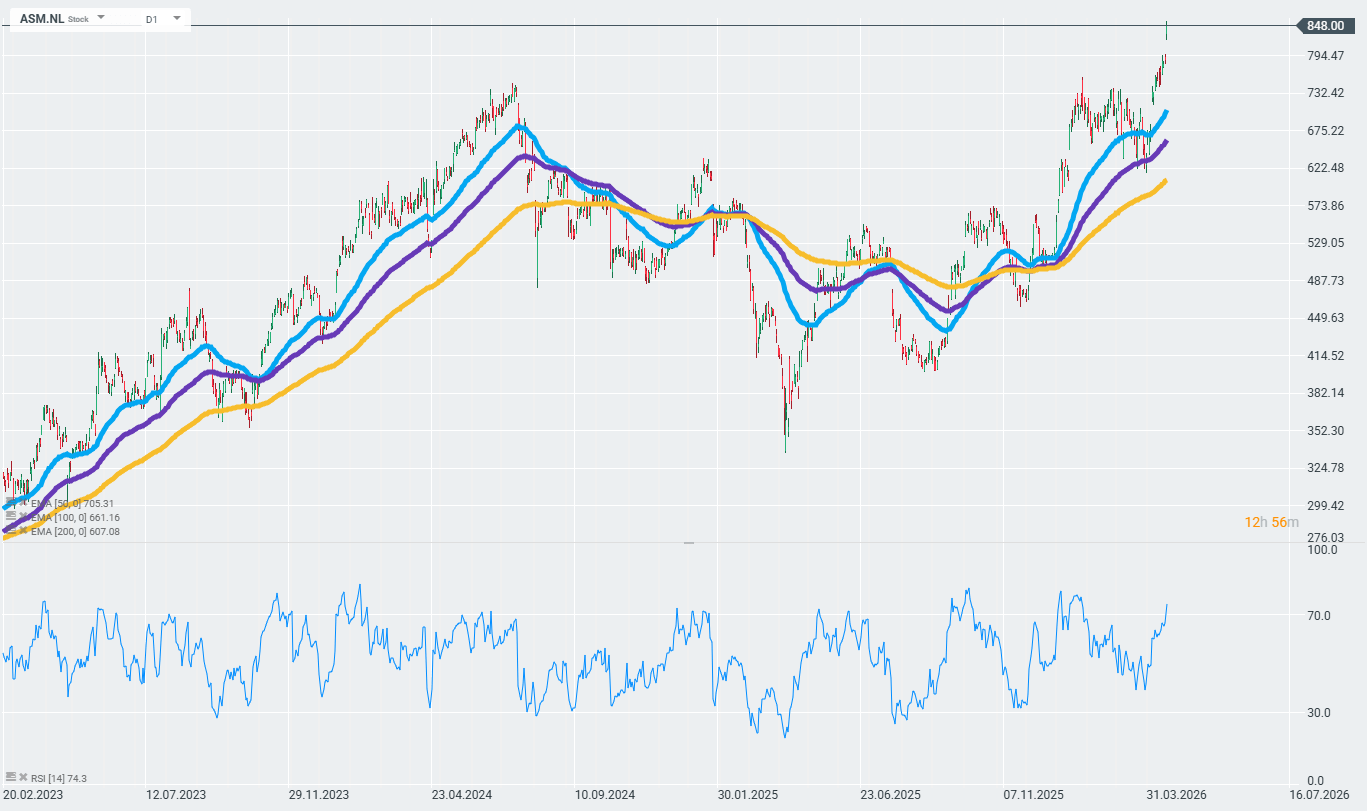

- En début de séance ce mercredi, le titre gagnait un peu plus de 8% autour de 846,40 €, portant la hausse depuis le 1er janvier à environ 63%.

- ASM International a publié 862,5 millions d’euros de chiffre d’affaires au T1 2026, soit le haut de sa propre fourchette de prévision.

- Le groupe attend environ 980 millions d’euros au T2 2026 à changes constants et maintient un second semestre supérieur au premier.

- En début de séance ce mercredi, le titre gagnait un peu plus de 8% autour de 846,40 €, portant la hausse depuis le 1er janvier à environ 63%.

ASM International grimpe de plus de 8% après un premier trimestre 2026 au-dessus de sa propre fourchette et une prévision de 980 M€ pour le T2. Le mouvement remet en avant le dossier des semi-conducteurs, avec une demande liée à l’intelligence artificielle qui reste très visible dans les comptes du groupe néerlandais. La conférence téléphonique sur les résultats est prévue ce mercredi à 15h00 heure de Paris.

Résultats ASM International : un T1 au sommet de la fourchette

Chiffre d’affaires et marges au-dessus du rythme du trimestre précédent

Au premier trimestre 2026, ASM a dégagé 862,5 millions d’euros de chiffre d’affaires, contre 839,2 millions un an plus tôt. Le niveau correspond au haut de la fourchette de 830 millions d’euros plus ou moins 4% annoncée début mars. La progression publiée ressort à 3% sur un an, mais elle atteint 16% à changes constants, ce qui montre l’effet défavorable du dollar sur les comptes en euros.

Le point le plus marquant se situe dans les marges. La marge brute a atteint 53,3%, presque au même niveau qu’au T1 2025, et la marge opérationnelle ajustée a touché 33,1%, un record trimestriel pour le groupe. Le bénéfice net ajusté s’établit à 246,0 millions d’euros, soit 54 millions de plus qu’un an plus tôt. ASM a donc augmenté sa rentabilité tout en continuant d’accroître ses dépenses de R&D.

Le communiqué du T1 2026 ne donne pas de chiffre de commandes. C’est un changement visible par rapport aux documents du T1 2025, où ASM mettait encore en avant 834 millions d’euros de nouvelles commandes. La réaction boursière du jour, avec un titre en hausse de plus de 8% en début de séance, suggère que les opérateurs ont d’abord retenu la trajectoire du chiffre d’affaires et des marges.

IA, Chine et mix produit : les trois points à suivre

La base du trimestre reste l’activité logic/foundry, autrement dit les équipements vendus aux fabricants de puces logiques et aux fondeurs. ASM indique que les nœuds les plus avancés sont restés bien orientés et que les ventes sur les nœuds matures en Chine ont nettement rebondi d’un trimestre sur l’autre. Le groupe dit désormais attendre une croissance annuelle de ses ventes chinoises en 2026. Pour une valeur des semi-conducteurs, ce retour de la Chine compte autant que la tenue du très haut de gamme.

L’intelligence artificielle reste l’autre facteur de fond. ASM explique que l’adoption de l’IA élargit les usages et pousse ses clients à accélérer leurs dépenses d’équipement, car la capacité de calcul devient la contrainte principale. Le groupe confirme aussi le démarrage de lignes pilotes sur le nœud 1,4 nm au second semestre 2026. Ce calendrier prépare déjà la prochaine vague d’investissements des grands fabricants de puces.

Le troisième point tient au mix produit et au contrôle des coûts. La présentation du groupe montre une hausse de 23% à changes constants pour les pièces et services, pendant que la marge brute restait à 53,3%. La marge opérationnelle ajustée à 33,1% indique que la hausse des volumes s’est transformée en profit plus vite que les charges. ASM maintient en outre une marge brute 2026 attendue dans le haut de sa cible annuelle de 47% à 51%.

Action ASM International : la prévision du T2 change la lecture

Une prévision de T2 qui dépasse le rythme du T1

Le déclencheur de la hausse du titre se situe dans la prévision du deuxième trimestre. ASM attend environ 980 millions d’euros de chiffre d’affaires, plus ou moins 5% à changes constants, et répète que le second semestre sera supérieur au premier. Après cette publication, Citi estime que le consensus de bénéfice 2026 pourrait être relevé d’au moins 10%. Le marché se retrouve donc avec un T1 supérieur aux attentes, puis un T2 encore plus élevé.

L’attention se déplace donc vers la capacité du groupe à confirmer ce rythme cet après-midi. La conférence téléphonique commence à 15h00 heure de Paris, quelques heures après l’ouverture des marchés européens. La question centrale ne porte plus seulement sur le trimestre écoulé, mais sur le niveau réel de la demande pour la seconde moitié de 2026. Tant que la marge opérationnelle reste au-dessus de 33% et que la Chine continue de revenir, la trajectoire des ventes dominera le débat.

Le calendrier des prochains rendez-vous est déjà connu. L’assemblée générale se tiendra le 11 mai 2026 à Almere, puis les résultats du T2 2026 seront publiés le 28 juillet à 18h00. Entre les deux, le dossier restera suivi de près par les investisseurs exposés aux actions ASM International et, plus largement, aux valeurs technologiques européennes. La prochaine date qui comptera vraiment pour le marché reste donc le 28 juillet à 18h00.

Une hausse de plus de 8%, avec une valorisation déjà élevée

En début de séance ce mercredi, l’ASM International gagnait un peu plus de 8% autour de 846,40 €. Depuis le 1er janvier, la hausse approche 63%. À ce niveau, le titre se distingue parmi les rares valeurs européennes dont l’exposition à l’intelligence artificielle passe directement par les équipements nécessaires à la fabrication des wafers. C’est ce profil qui explique une partie de l’écart de valorisation avec beaucoup d’autres industriels européens.

La contrepartie se voit dans les multiples. Avant la séance du jour, MarketScreener affichait 35,5x les bénéfices attendus pour 2026, tandis qu’une note Morningstar publiée en mars évoquait environ 43x les bénéfices 2026 et 34x ceux de 2027. Les bases de données ne donnent pas exactement la même valeur, mais elles placent ASM dans une zone de prix déjà exigeante. Après un gain de plus de 8% ce mercredi, cette prime ne disparaît pas.

Cela n’efface pas les risques mentionnés par la direction. ASM cite un environnement plus incertain avec le conflit au Moyen-Orient, la hausse des prix de l’énergie et les effets possibles sur la croissance mondiale, tout en affirmant que la demande liée à l’IA reste le premier facteur de soutien. Le dossier reste donc porté par un chiffre simple, 980 millions d’euros attendus au T2, avec une valorisation qui laisse peu de place à un faux pas. Prochain test, le 28 juillet à 18h00.

Source: xstation

❓ FAQ

Pourquoi l’action ASM International monte-t-elle aujourd’hui ?

Le titre réagit à un T1 2026 supérieur à la fourchette annoncée, à une prévision de 980 millions d’euros pour le T2 et à une marge opérationnelle ajustée de 33,1%, un niveau record pour le groupe.

Que fabrique ASM International dans les semi-conducteurs ?

ASM International conçoit des équipements et des solutions de procédés utilisés dans la fabrication des puces, en particulier sur le dépôt de couches fines sur les wafers. Cela place le groupe au cœur de la chaîne des semi-conducteurs, pas du côté des concepteurs de puces mais du côté des outils de production.

Pourquoi le nœud 1,4 nm est-il suivi de près ?

Parce que les premières lignes pilotes prévues au second semestre 2026 indiquent que les clients préparent déjà la génération suivante de puces. Pour ASM International, cela peut prolonger la demande liée à l’intelligence artificielle au-delà du seul cycle actuel de capacité.

L’absence de chiffre de commandes est-elle un problème ?

Le communiqué du T1 2026 ne publie pas de chiffre de commandes, alors que les documents du T1 2025 présentaient encore 834 millions d’euros de nouvelles commandes. À ce stade, la hausse du titre montre surtout que le marché a retenu la prévision de ventes et la marge opérationnelle plutôt que ce changement de présentation.

OUVERTURE US : Le S&P 500 atteint un plus haut historique, le détroit d'Ormuz sur le point de rouvrir, Palantir en hausse de 23%

Pfizer ne se limite plus au COVID ; l'entreprise affiche des résultats solides 💰

Résultats de Palantir : des attentes élevées et des bénéfices encore plus importants

AMD : le marché a déjà anticipé le succès. L'entreprise doit désormais tenir ses promesses

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."