-

BlackRock dépasse les attentes et se rapproche de ses plus hauts historiques en Bourse.

-

Les actifs sous gestion dépassent 14 000 milliards de dollars, confirmant une domination sans précédent.

-

La croissance se déplace vers des produits à forte marge destinés aux clients aisés et institutionnels.

-

Les banques d’investissement surperforment les banques commerciales orientées grand public.

-

Cette dynamique révèle une concentration croissante du capital et des risques systémiques accrus.

-

BlackRock dépasse les attentes et se rapproche de ses plus hauts historiques en Bourse.

-

Les actifs sous gestion dépassent 14 000 milliards de dollars, confirmant une domination sans précédent.

-

La croissance se déplace vers des produits à forte marge destinés aux clients aisés et institutionnels.

-

Les banques d’investissement surperforment les banques commerciales orientées grand public.

-

Cette dynamique révèle une concentration croissante du capital et des risques systémiques accrus.

🏦 BlackRock : des résultats solides au-delà des chiffres

Des performances supérieures aux attentes

BlackRock, premier gestionnaire d’actifs mondial, a publié des résultats qui ont dépassé les anticipations déjà élevées des investisseurs, propulsant sa valorisation à proximité de ses records historiques. Le groupe termine l’exercice avec plus de 14 000 milliards de dollars d’actifs sous gestion, un niveau jamais atteint dans l’industrie.

Au quatrième trimestre 2025, le bénéfice par action (EPS) s’est établi à 13.16 dollars, soit environ 5% au-dessus des attentes, tandis que le chiffre d’affaires a atteint 7 milliards de dollars, contre 6.75 milliards attendus. Ces chiffres confirment la capacité du groupe à capter la croissance là où elle se concentre aujourd’hui.

Une baisse du revenu net trompeuse

À première vue, la chute de plus de 30% du revenu net sur un an pourrait inquiéter. En réalité, elle reflète surtout une phase d’investissement et de transformation, liée à un environnement très actif en fusions-acquisitions. BlackRock a lui-même multiplié les acquisitions de plateformes et de sociétés d’investissement, ce qui pèse temporairement sur la rentabilité mais améliore sensiblement le potentiel de croissance à long terme.

Source: xStation5

💰 Une croissance tirée par les clients fortunés

Des flux record et des marges plus élevées

Au-delà des chiffres globaux, c’est la composition de la croissance qui retient l’attention. BlackRock bénéficie de flux nets records, portés par l’essor de la gestion de fortune et par l’élargissement de son offre à destination des clients aisés. Le groupe capitalise sur un modèle fondé sur la taille, la donnée et l’accès au capital, devenant pratiquement impossible à concurrencer.

La croissance se déplace clairement vers des produits à plus forte marge. Les fonds de crédit privé, les infrastructures de trading et les stratégies actives distribuées sous forme de fonds permettent à BlackRock de s’extraire partiellement de la pression structurelle sur les frais de gestion passive.

Un changement de centre de gravité économique

Cette évolution illustre un phénomène plus large : une part croissante de l’économie fonctionne selon la logique des clients fortunés, et non plus du marché de masse. Ce sont désormais ces acteurs qui génèrent l’essentiel de la demande d’investissement, et de plus en plus, une part significative de la demande de consommation.

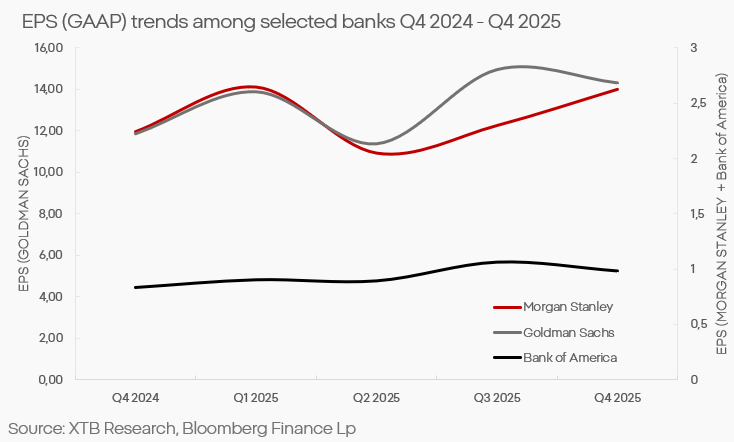

🏦 Banques d’investissement contre banques commerciales

Une divergence de performance marquée

Ce basculement est visible dans les résultats des grandes banques américaines. Goldman Sachs et Morgan Stanley ont fait preuve d’une résilience notable, avec un net rebond de certaines activités. L’investment banking, la gestion d’actifs et les services dédiés aux clients fortunés surperforment clairement la banque traditionnelle.

À l’inverse, les banques commerciales voient leurs marges se contracter. Les bénéfices tirés des taux élevés s’estompent, tandis que le risque de crédit augmente chez les clients les plus fragiles financièrement. Les établissements centrés sur le marché de masse peinent ainsi à suivre le rythme.

Deux mondes financiers distincts

Les banques d’investissement évoluent dans un univers où les revenus dépendent surtout de l’activité de marché, des émissions de titres, du conseil et de la gestion de patrimoine. Les clients institutionnels et aisés bénéficient pleinement de l’effet richesse : hausse des valorisations d’actifs, marges élevées et conditions financières favorables à des investissements de plus en plus risqués.

Top 6 (capitalisation boursière) des sociétés du marché des capitaux, rendement moyen d'environ 34 %. Source : xStation5

Top 6 (capitalisation boursière) des sociétés de crédit à la consommation, rendement moyen ~28 % Source : xStation5

✈️ La course aux clients aisés s’étend à toute l’économie

L’exemple révélateur du transport aérien

Cette logique dépasse le secteur financier. Les compagnies aériennes, autrefois focalisées sur le volume et les prix bas, privilégient désormais la maximisation du revenu par passager. Les classes premium, les programmes de fidélité et les services annexes déterminent aujourd’hui la rentabilité des flottes.

D’autres secteurs, en revanche, n’ont pas cette flexibilité. L’immobilier commercial souffre durablement du télétravail, des suppressions d’emplois et des délocalisations. Ce segment reste un poids lourd pour de nombreuses petites banques, accentuant encore les écarts au sein du système financier.

Les limites du modèle pour le marché de masse

Le commerce de détail à faibles marges dispose de peu de leviers pour sélectionner ses clients ou augmenter ses prix sans perdre en volume. Après une embellie liée à l’inflation, les marges se normalisent rapidement, laissant de nombreuses entreprises en difficulté pour maintenir leurs résultats.

⚠️ Concentration du capital et risques systémiques

Des données macroéconomiques de plus en plus biaisées

L’accumulation structurelle du capital entraîne une distorsion croissante des indicateurs macroéconomiques. La hausse des actifs financiers et des profits des institutions au service des plus riches ne se traduit pas nécessairement par une croissance économique généralisée. Bien souvent, elle accentue même les déséquilibres.

Par ailleurs, la concentration des décisions d’investissement entre les mains de quelques acteurs globaux accroît les risques systémiques, en particulier dans les marchés privés, moins régulés et plus agressifs en termes de prise de risque.

Vers un marché à deux vitesses

Les résultats de BlackRock et des grandes banques d’investissement agissent comme un baromètre du système financier. Ils illustrent une économie à deux vitesses, où la richesse concentrée alimente des investissements toujours plus complexes, tandis qu’une large partie de l’économie réelle reste en stagnation, voire en récession.

❓ FAQ

Pourquoi les résultats de BlackRock sont-ils si importants ?

Ils reflètent la concentration du capital et l’évolution de la demande vers les clients fortunés et institutionnels.

La baisse du revenu net est-elle inquiétante ?

Non, elle s’explique surtout par des acquisitions stratégiques et des investissements de croissance.

Pourquoi les banques commerciales sous-performent-elles ?

La contraction des marges et la hausse du risque de crédit pénalisent le modèle grand public.

Cette concentration du capital est-elle risquée ?

Oui, elle peut accroître les risques systémiques et fausser la lecture de l’économie réelle.

Quels secteurs sont les plus exposés ?

L’immobilier commercial et le commerce de détail à faibles marges figurent parmi les plus vulnérables.

Résumé quotidien : Wall Street regagne du terrain ; une nouvelle intervention sur le marché du yen❓

Trois marchés à surveiller la semaine prochaine (31 juillet 2026)

Action Schneider Electric : résultats semestriels en progression

Futures US : La tech rassure, le pétrole rebondit

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."