L'ultimatum de la gouverneure Breman : « Plus tôt et de manière plus prononcée »

Dans ce qui constitue le signal de resserrement le plus explicite du cycle monétaire actuel, la gouverneure de la RBNZ, Anna Breman, a pris les marchés au dépourvu en annonçant que le taux officiel de refinancement (OCR) allait très probablement augmenter plus tôt et dans une mesure plus importante que ce que la banque centrale avait précédemment prévu

Il ne s'agit pas d'une simple indication de direction, mais d'une orientation prospective claire et sans ambiguïté qui annonce un changement de régime opérationnel. La RBNZ a en effet déclaré qu’elle donnerait la priorité à son mandat de stabilité des prix à tout prix, indiquant clairement au marché qu’elle est prête à relever les taux d’intérêt même en cas de faiblesse économique.

La déclaration belliciste d’aujourd’hui a déclenché la domination incontestée du dollar néo-zélandais sur les marchés mondiaux des changes. Cependant, les indications explicites sur l’orientation future de la politique monétaire sont une marque de fabrique de la RBNZ sous la direction de Mme Breman. Étant donné que le marché intègre rapidement cette nouvelle orientation politique agressive, la majeure partie des facteurs fondamentaux favorables pourrait déjà avoir été absorbée, ce qui pourrait limiter le potentiel de hausse structurelle du NZD à partir de ce niveau.

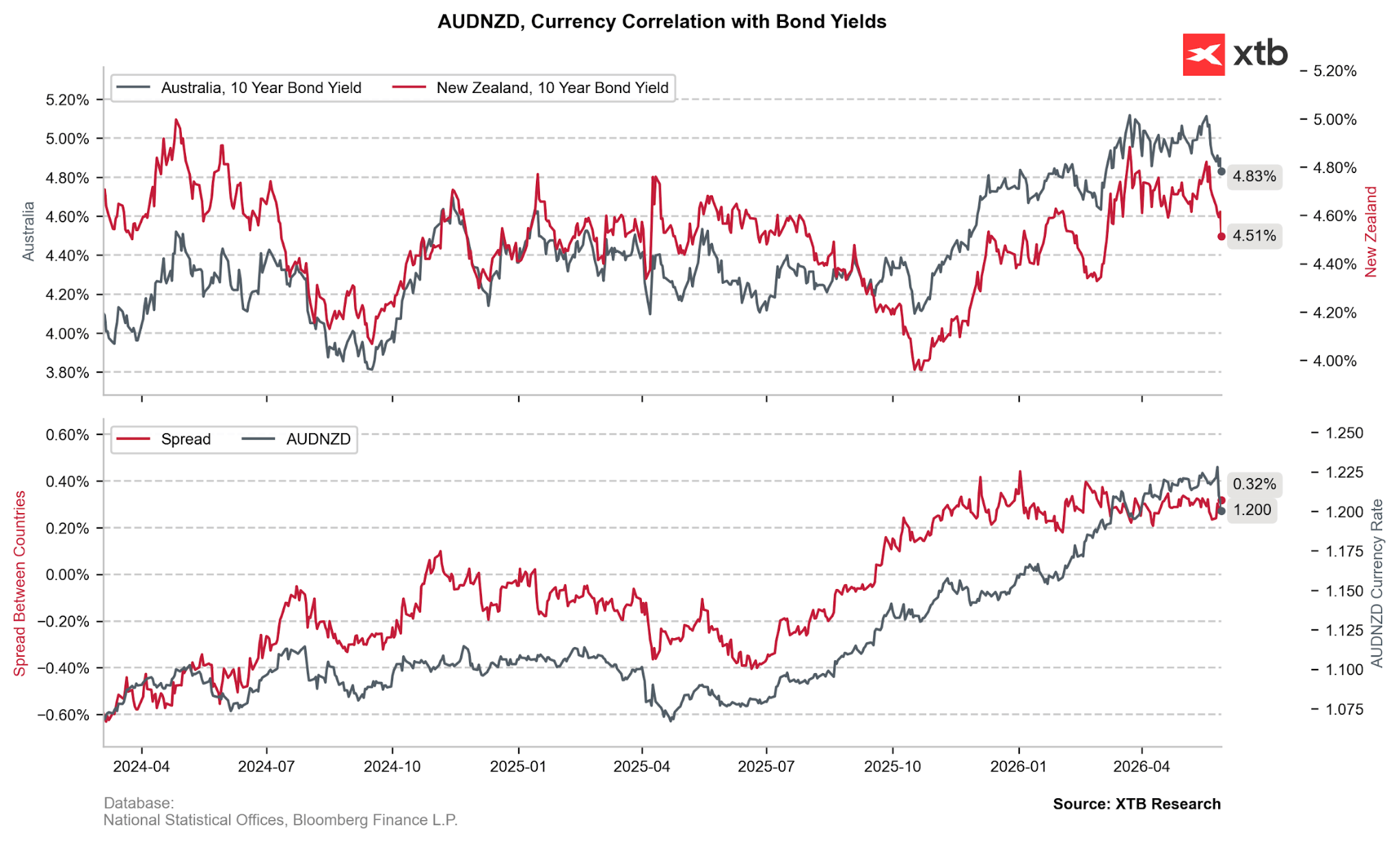

La chute brutale de la paire AUDNZD est la manifestation la plus évidente sur les marchés du revirement opéré par la RBNZ. La paire a perdu 2,15 % en seulement trois séances, renforçant ainsi la corrélation avec l'écart de rendement des obligations à 10 ans, resté stable ces derniers temps. Source : XTB Research

Le catalyseur de la stagflation : le conflit au Moyen-Orient et les coûts mondiaux

Cette posture agressive s'explique par un environnement macroéconomique mondial profondément incertain. La RBNZ souligne que la Nouvelle-Zélande ne sera pas épargnée par les chocs affectant les chaînes d'approvisionnement internationales :

- Le pouls du conflit : Le conflit en cours au Moyen-Orient provoque simultanément une flambée de l'inflation tout en étouffant la croissance économique en Nouvelle-Zélande et chez ses principaux partenaires commerciaux.

- Dégradation de la chaîne d'approvisionnement : Les perturbations persistantes de la chaîne d'approvisionnement et la flambée des coûts des intrants pèsent lourdement sur les perspectives économiques à court terme.

- Sacrifier la croissance au profit de la stabilité : Pour les investisseurs macroéconomiques mondiaux, le message est clair : la RBNZ a officiellement choisi son combat. Elle considère une économie gonflée et enlisée dans l'inflation comme une menace bien plus grande qu'une récession technique. Il faut s'attendre à un resserrement agressif, indépendamment du ralentissement des données d'activité.

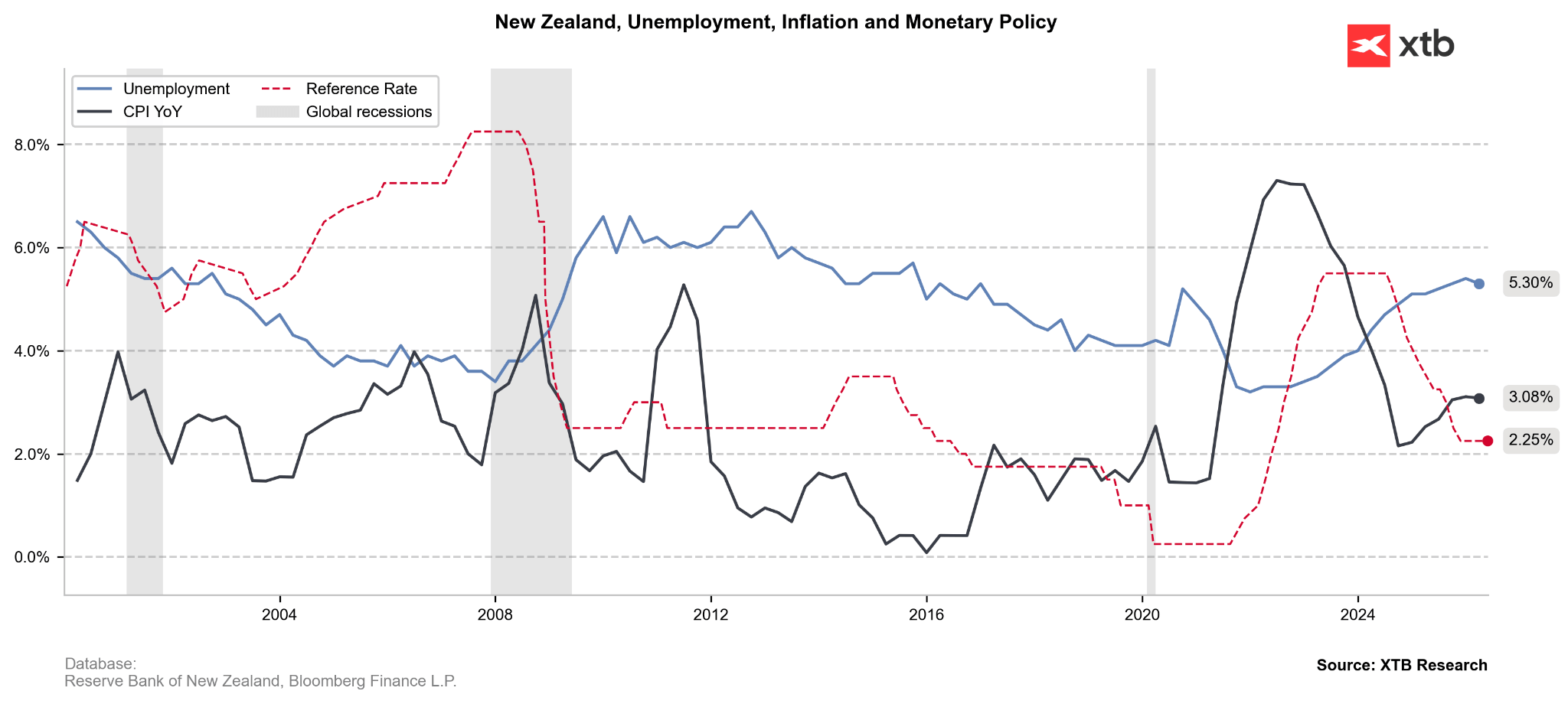

Le taux de chômage élevé (5,3 %) a, dans une certaine mesure, protégé l'économie néo-zélandaise du risque d'une spirale inflationniste induite par les salaires. Les orientations politiques explicitement axées sur l'inflation atténuent cet argument accommodant, justifiant ainsi la vigueur récemment observée du NZD. Source : XTB Research

La psychologie de l'inflation : des anticipations non ancrées

L'élément le plus alarmant du discours de Mme Breman était peut-être l'accent mis explicitement sur la dynamique psychologique de l'inflation :

Les anticipations d'une hausse des coûts pourraient elles-mêmes devenir un moteur d'une inflation durable, créant une dynamique auto-renforçante que la politique monétaire doit s'empresser d'enrayer avant qu'elle ne s'enracine - Anna Breman, gouverneure de la RBNZ

Cette focalisation sur la psychologie donne à la RBNZ une justification explicite pour relever ses taux, même si les données de croissance nationale s'affaiblissent. Les données concrètes corroborent cette inquiétude : la dernière enquête ANZ-Roy Morgan sur la confiance des consommateurs a révélé que les anticipations d'inflation à deux ans se situaient à un niveau historiquement élevé de 5,3 % en mai (en baisse par rapport au record de 6,6 % atteint en avril, mais toujours bien trop élevé pour rassurer la banque centrale)

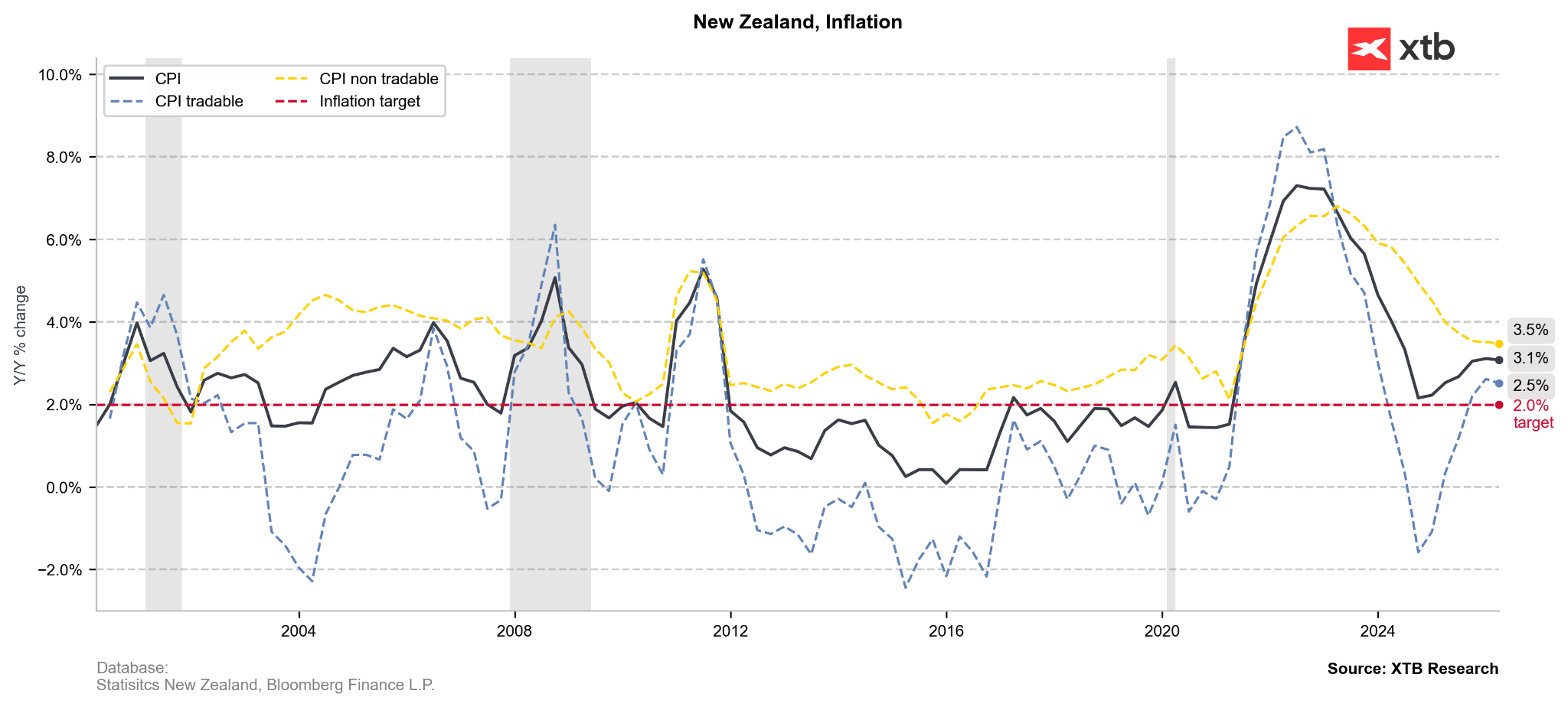

La forte hausse de l'inflation des biens échangeables (en bleu) a contrebalancé le ralentissement observé dans le secteur des biens non échangeables, allant à l'encontre du processus global de désinflation en Nouvelle-Zélande. Compte tenu des pressions stagflationnistes d'après-guerre, de la hausse des prix des matières premières et du sentiment de risque défavorable au NZD, ce virage vers une politique monétaire restrictive semble être une réaction opportune visant à ancrer les anticipations inflationnistes. Source : XTB Research.

Préparer le terrain : le consensus Silk-ANZ

Les remarques du gouverneur Breman vendredi constituent la dernière pierre d'un mur « hawkish » que les responsables de la RBNZ ont érigé tout au long de la semaine :

- La vice-gouverneure Karen Silk (jeudi) : a confirmé que l'orientation principale de la banque centrale penchait résolument vers des hausses de taux lors des prochaines réunions, indiquant explicitement que la décision de juillet était d'actualité. Surtout, Mme Silk a souligné que la banque, proche de la Fed, n'avait pas besoin d'attendre les chiffres trimestriels de l'IPC avant de passer à l'action, et qu'une fin rapide des tensions géopolitiques ne réparerait pas les dommages inflationnistes déjà intégrés au système.

- Projections institutionnelles : Wall Street et les bureaux locaux s'étaient déjà positionnés en prévision de ce changement. ANZ Research avait précédemment signalé une série de hausses de taux de la RBNZ débutant dès juillet, visant un retour agressif vers un taux directeur (OCR) neutre d'environ 3%.

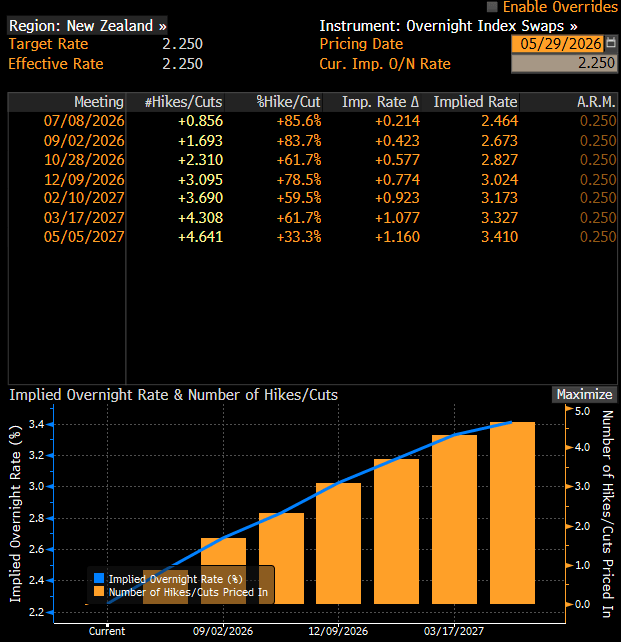

Les marchés des swaps anticipent déjà trois hausses de taux d'intérêt en Nouvelle-Zélande d'ici fin 2026, ce qui ramènerait le taux directeur (OCR) à 3 %. Source : Bloomberg Finance LP

NZDUSD (D1)

La paire NZDUSD teste une zone de résistance historique cruciale (encadré jaune) proche de 0,5980–0,6000, renforcée par le niveau de retracement de Fibonacci à 78,6 %. La forte remontée déclenchée par la position restrictive de la RBNZ a poussé les cours au-dessus des moyennes mobiles exponentielles (EMA) à 10, 30 et 100 jours, confirmant une forte dynamique haussière. Si le RSI à 62,7 reflète une pression d'achat dominante, il laisse toutefois une marge pour une nouvelle hausse. Un franchissement durable au-dessus de 0,6000 viserait les sommets antérieurs ; un échec risquerait d'entraîner une correction vers la moyenne mobile exponentielle (EMA) à 30 jours, à 0,5885.

Source: xStation5

Aleksander Jablonski, analyste quantitatif chez XTB

Résumé quotidien : Le marché commence à douter des hausses de taux après les propos de Warsh, mais Trump anéantit le rebond

Un discours finalement moins offensif qu'attendu, ponctué d'esquives à tonalité accommodante.

Conférence de presse de la Fed : Warsh salue les dépenses d'investissement et redonne confiance aux marchés

BREAKING : La Fed maintient ses taux d'intérêt inchangés

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."