Les résultats d'Arista Networks pour le premier trimestre 2026 illustrent un cas typique où « bon » ne signifie pas toujours « suffisant » aux yeux du marché. La société a publié un rapport solide, dépassant les attentes tant en termes de chiffre d'affaires que de bénéfice par action, et a par ailleurs revu à la hausse ses prévisions pour les trimestres à venir. Malgré cela, la réaction des investisseurs a été clairement modérée, et le cours de l'action a baissé après la publication des résultats.

À première vue, les chiffres semblent très solides. Arista poursuit sa trajectoire de croissance rapide, principalement tirée par la demande croissante en infrastructures de réseau pour centres de données et par l’expansion des environnements basés sur l’IA. La société bénéficie de la même tendance structurelle que les grands acteurs du secteur des semi-conducteurs, en fournissant une couche d’infrastructure essentielle qui permet une puissance de calcul évolutive.

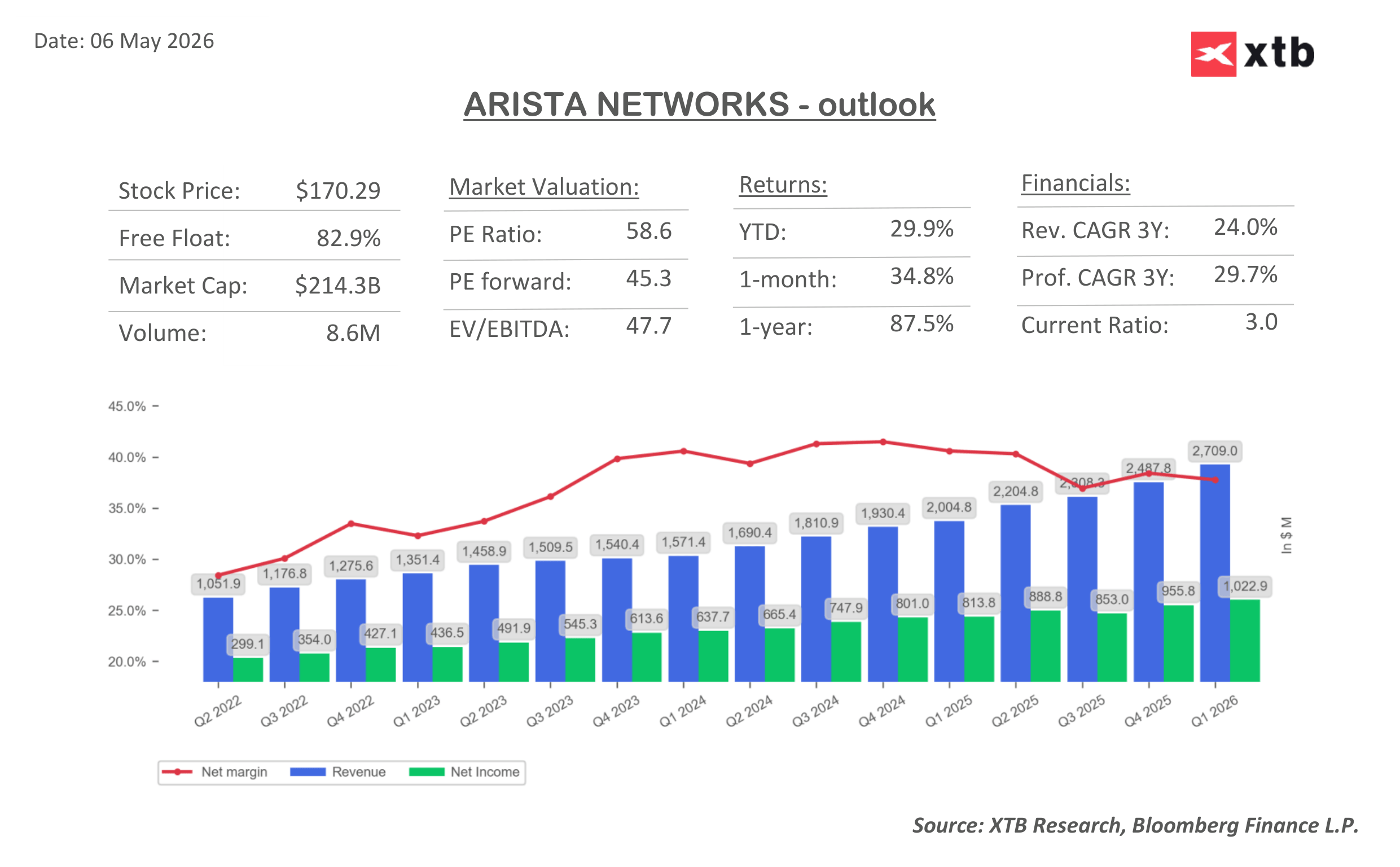

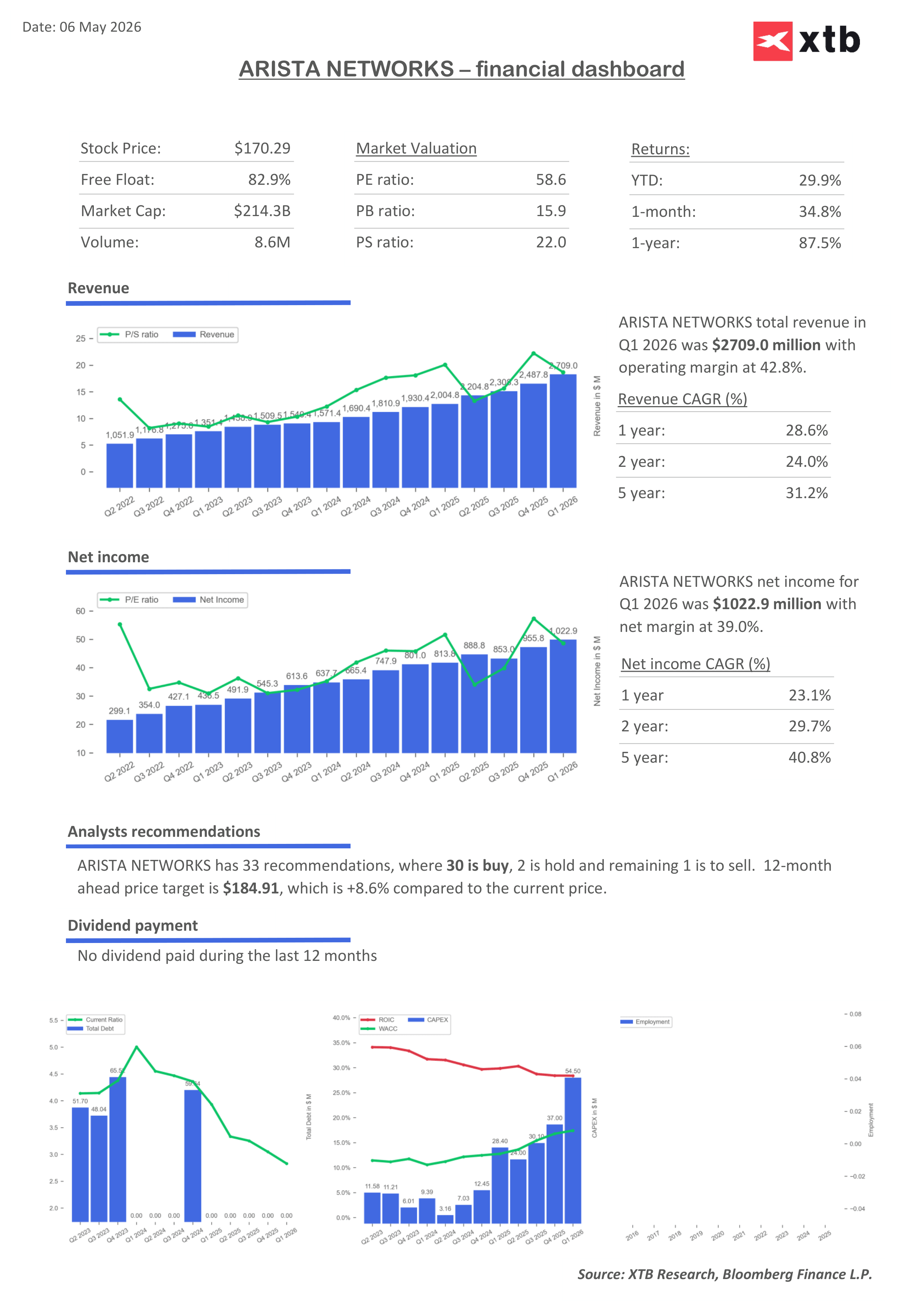

Principaux faits marquants financiers du premier trimestre

- Chiffre d'affaires 2,71 milliards de dollars contre des prévisions d'environ 2,66 milliards de dollars, en hausse de 35,1 % en glissement annuel

- B Bénéfice par actionB 0,87 dollar, supérieur au consensus d'environ 0,82 dollar

- Croissance du chiffre d'affaires d'environ 35 % en glissement annuel, tirée par la demande en centres de données et en IA

- Marge brute 62,4 %, légèrement inférieure aux attentes du marché

- Marge d'exploitation 47,8 %

- Flux de trésorerie d'exploitation d'environ 1,69 milliard de dollars, reflétant une très forte génération de trésorerie

Perspectives pour le prochain trimestre et l'ensemble de l'année

- Prévisions pour le deuxième trimestre : chiffre d'affaires d'environ 2,8 milliards de dollars et BPA d'environ 0,88 dollar, tous deux supérieurs au consensus

- Révision à la hausse des perspectives pour l'ensemble de l'année 2026 : chiffre d'affaires d'environ 11,5 milliards de dollars, ce qui implique une croissance d'environ 27,7 % en glissement annuel

Malgré ces fondamentaux solides, le marché a réagi négativement. La raison principale réside dans la performance des marges, qui s'est avérée légèrement inférieure aux attentes. Pour des entreprises comme Arista, même de légers écarts de rentabilité peuvent déclencher une réaction notable, surtout lorsque les investisseurs sont habitués à une exécution toujours irréprochable.

Mais ce qui importe encore davantage, c'est le cadre des attentes. Arista est désormais considérée comme l'un des principaux bénéficiaires de l'essor de l'IA, ce qui place la barre très haut. Dans de tels cas, le simple fait de dépasser les prévisions de bénéfices ne suffit souvent pas. Le marché attend des résultats qui ne se contentent pas d'être supérieurs au consensus, mais qui le dépassent de manière significative et décisive. La révision à la hausse des prévisions, bien que positive en soi, n'a pas non plus réussi à offrir le niveau de surprise à la hausse que les investisseurs espéraient.

Comment faut-il donc interpréter ce rapport ? Les fondamentaux restent très solides. L'entreprise connaît une croissance rapide, étend ses activités et constate une forte demande pour ses solutions. Parallèlement, on observe les premiers signes d'une légère pression sur les marges, qui pourrait s'expliquer par des changements dans la gamme de produits, la poursuite des investissements dans les technologies liées à l'IA ou une concurrence accrue sur les segments les plus attractifs du marché.

Dans un contexte plus large, Arista reste l’un des acteurs les mieux positionnés dans le domaine des réseaux de centres de données. Ses solutions sont essentielles pour permettre le fonctionnement et l’évolution des systèmes d’IA modernes, ce qui place l’entreprise au cœur de l’une des tendances technologiques les plus puissantes de cette décennie.

En définitive, il s'agit d'un rapport que l'on peut qualifier de très solide sur le plan opérationnel, mais décevant par rapport aux attentes extrêmement élevées du marché. La réaction du titre en dit davantage sur le sentiment et le positionnement que sur la santé sous-jacente de l'entreprise. Si la dynamique de croissance se maintient et que la pression sur les marges s'avère temporaire, le recul actuel pourrait représenter un réajustement des attentes plutôt qu'une détérioration des fondamentaux.

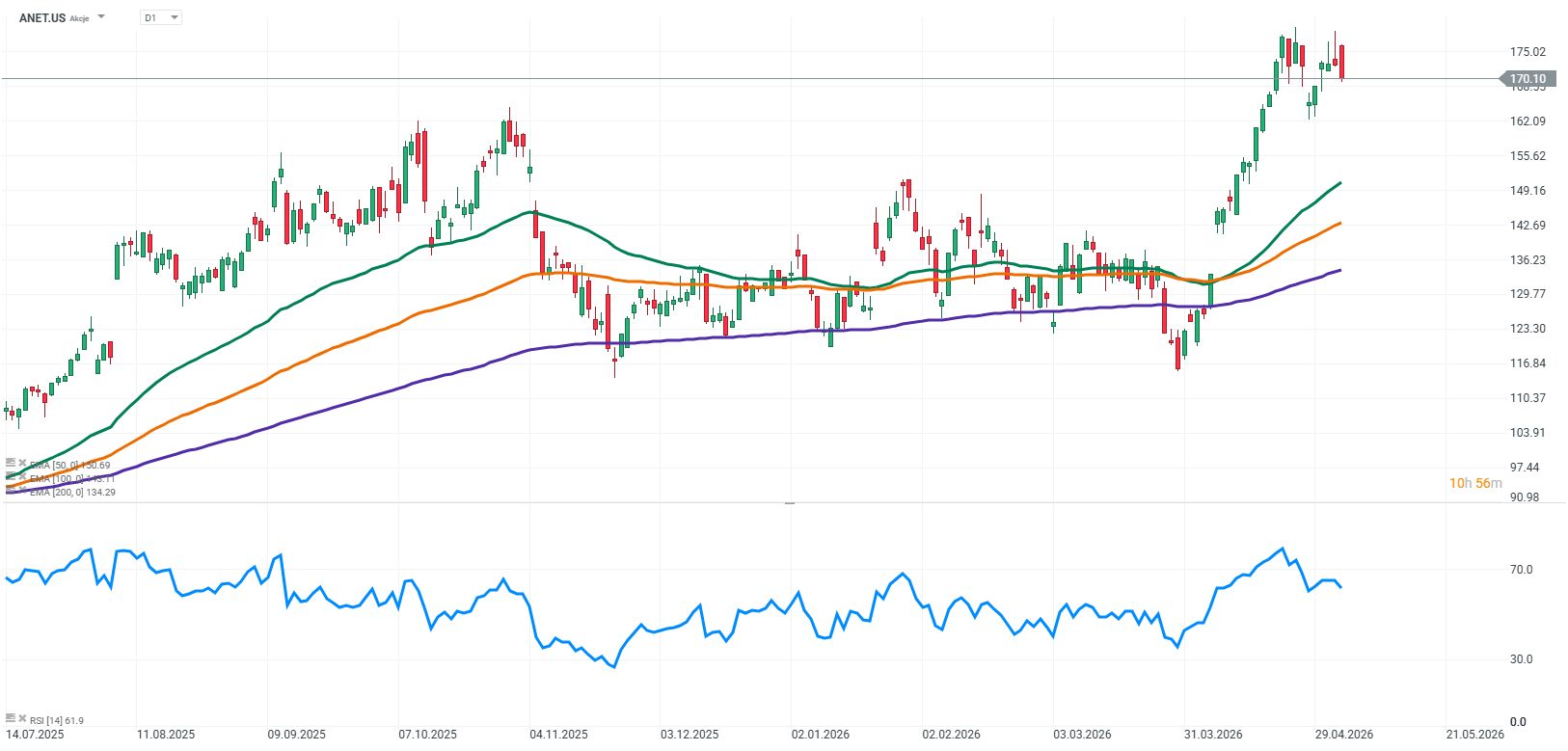

Source: xStation5

Cession d'ASML : ni les espoirs ni les rumeurs ne mettront fin au monopole

Action Safran : objectifs financiers relevés après un S1 2026 solide

Calendrier économique : PayPal, Visa et Coca-Cola vont faire de l'ombre aux données macroéconomiques (28/07/2026)

Avant l'ouverture des marchés : l'apaisement des tensions en Iran contrebalancé par le recul du secteur des semi-conducteurs (28.07.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."