-

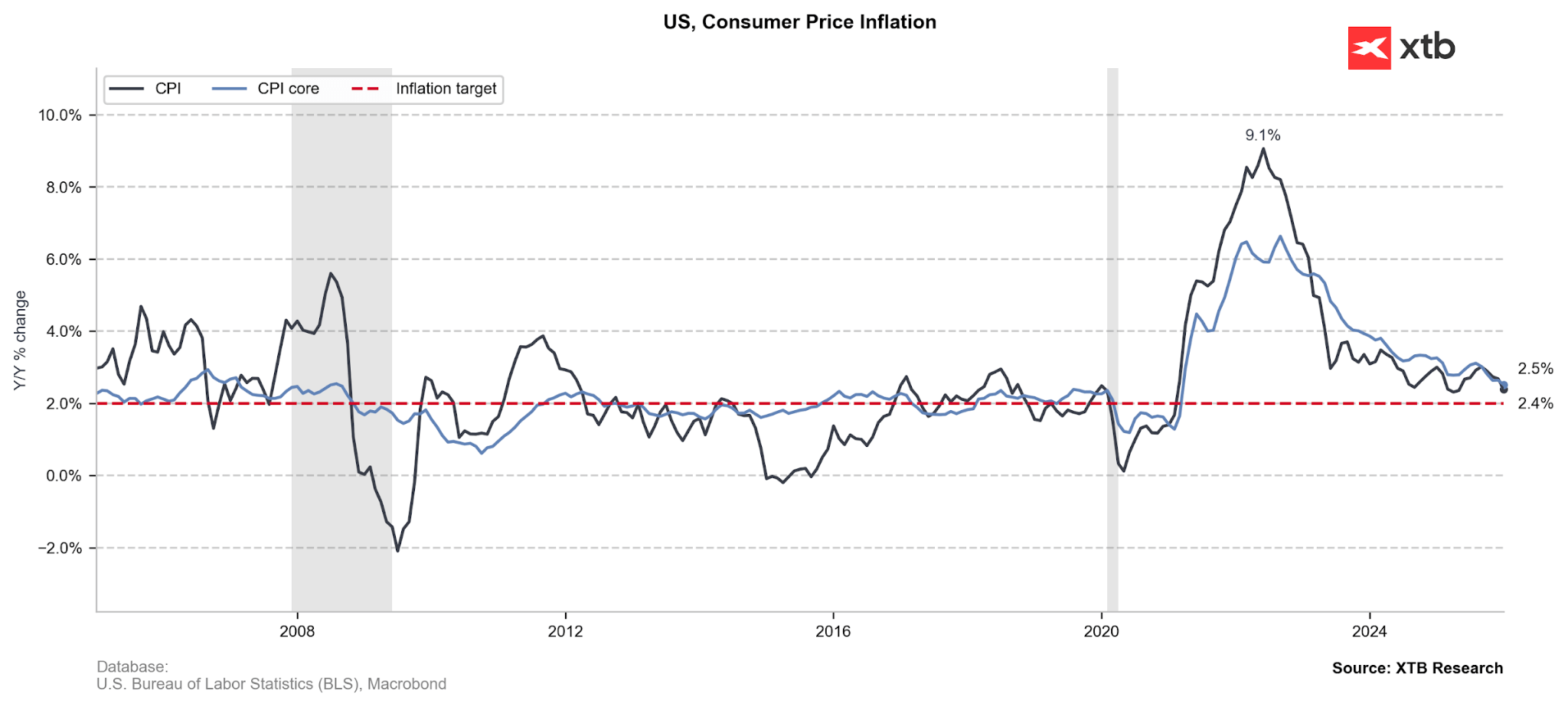

L’inflation américaine ralentit à 2.4% sur un an en janvier, contre 2.5% précédemment.

-

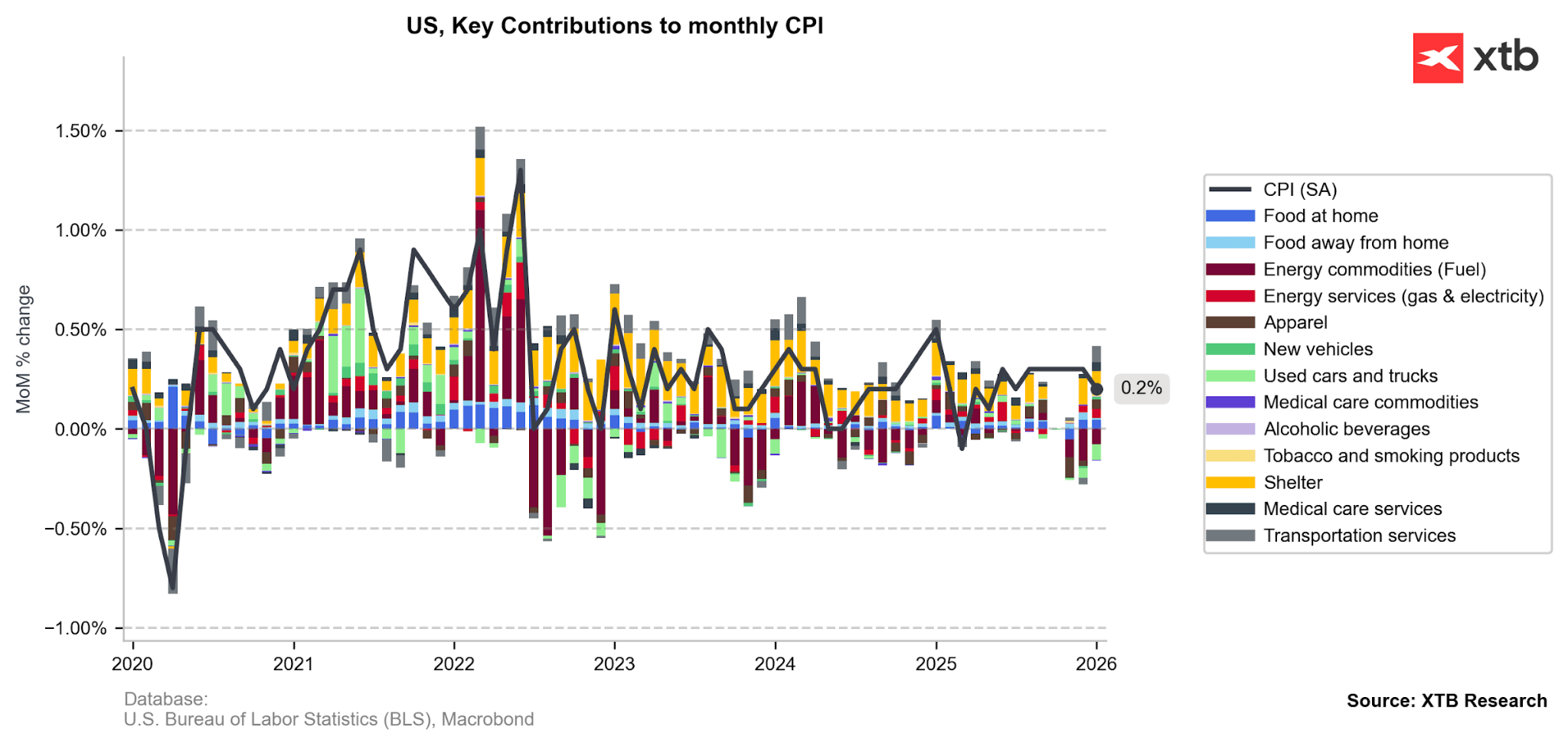

L’énergie chute fortement (-1.5% sur un mois), tirée par l’essence (-3.2%).

-

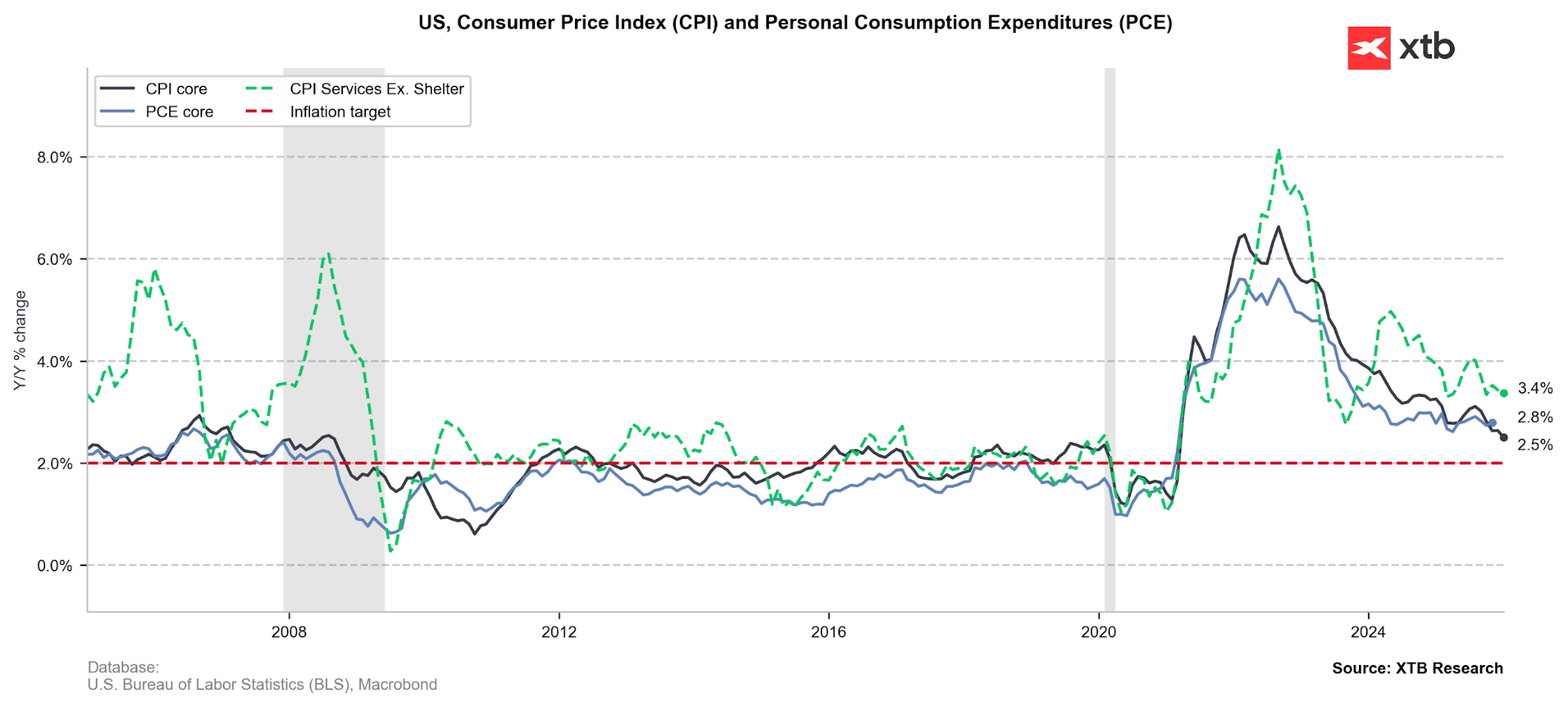

L’inflation sous-jacente reste plus ferme à 2.5% sur un an, avec des services dynamiques (+0.4%).

-

Les marchés obligataires saluent la publication : le rendement du 10 ans tombe à 4.06%.

-

Les anticipations de baisse de taux pour juin 2026 restent élevées (90%).

-

L’inflation américaine ralentit à 2.4% sur un an en janvier, contre 2.5% précédemment.

-

L’énergie chute fortement (-1.5% sur un mois), tirée par l’essence (-3.2%).

-

L’inflation sous-jacente reste plus ferme à 2.5% sur un an, avec des services dynamiques (+0.4%).

-

Les marchés obligataires saluent la publication : le rendement du 10 ans tombe à 4.06%.

-

Les anticipations de baisse de taux pour juin 2026 restent élevées (90%).

L’inflation américaine continue de montrer des signes d’accalmie. Le rapport de janvier confirme une dynamique désinflationniste progressive, offrant à la Réserve fédérale (Fed) une marge de manœuvre accrue. Si le reflux des prix de l’énergie constitue le principal moteur de cette détente, certaines pressions persistantes — notamment dans les services et les secteurs sensibles aux droits de douane — incitent encore à la prudence.

Dans ce contexte contrasté, la banque centrale américaine semble gagner du temps, alors que les marchés ajustent leurs anticipations monétaires.

La désinflation s'est poursuivie au cours des derniers mois, même si l'incertitude liée aux données post-confinement et la transmission continue des droits de douane soulèvent des questions quant à sa durabilité. Source : XTB Research

Un repli du taux global grâce à l’énergie

En janvier, l’indice des prix à la consommation (CPI) a progressé de 0.2% sur un mois, contre 0.3% en décembre. En rythme annuel, l’inflation américaine ressort désormais à 2.4%, confirmant une tendance baissière graduelle.

[Graphique à insérer ici : Évolution récente de l’inflation américaine (CPI)]

Le principal facteur de ce ralentissement provient du compartiment énergétique. Les prix de l’énergie ont chuté de 1.5% sur un mois, après une hausse de 0.3% en décembre. L’essence a notamment reculé de 3.2%, apportant une contribution désinflationniste significative.

Cette détente énergétique pourrait se prolonger si les cours du pétrole poursuivent leur baisse, renforçant ainsi la dynamique de modération des prix.

Une inflation sous-jacente plus résistante

En revanche, l’inflation sous-jacente, excluant l’alimentation et l’énergie, s’est légèrement accélérée à 0.3% sur un mois, contre 0.2% en décembre. Sur un an, elle reste stable à 2.5%.

Les services demeurent le principal foyer de tension, avec une progression de 0.4% sur le mois. Les tarifs aériens ont particulièrement surpris, bondissant de 6.5% après déjà +3.8% en décembre.

Cette résilience des services alimente la prudence de certains membres plus “faucons” du FOMC, qui redoutent une désinflation moins durable qu’espéré, notamment dans un contexte d’incertitudes liées aux droits de douane.

🏠 Logement, biens et effets des tarifs douaniers

Un signal encourageant sur le logement

Le poste logement, composante clé de l’inflation américaine, montre des signes de ralentissement. Les prix du “shelter” n’ont progressé que de 0.2% sur un mois, contre 0.4% précédemment.

[Graphique à insérer ici : Contribution du logement à l’inflation américaine]

Cette décélération constitue un signal important, car le logement représente une part significative de l’indice global. Son apaisement pourrait soutenir le débat autour d’éventuelles baisses de taux.

Par ailleurs, la poursuite du recul des prix de l’énergie pourrait également limiter la volatilité des tarifs aériens, contribuant à modérer les services.

Des pressions persistantes sur certains biens

Du côté des biens, la dynamique reste contrastée. Les voitures d’occasion ont reculé de 1.8% sur un mois, prolongeant leur tendance baissière. L’habillement a progressé modestement de 0.3%.

En revanche, les catégories sensibles aux droits de douane affichent des hausses marquées : +0.7% pour les meubles, +1.3% pour les appareils électroménagers, +2.2% pour les équipements vidéo et audio et +3.1% pour les ordinateurs et logiciels.

Ces hausses suggèrent une transmission progressive des tarifs dans les prix à la consommation, un facteur que la Fed surveille attentivement.

Le volet logement a toujours été le principal moteur de l'inflation à la consommation, de sorte que sa part en baisse dans la dernière publication de l'IPC devrait encourager les discussions autour des baisses de taux d'intérêt. La nouvelle baisse attendue des prix du pétrole devrait également soutenir l'effet désinflationniste des matières premières énergétiques et peut-être limiter la volatilité des tarifs aériens. Source : XTB Research

🏦 Fed et marchés : vers une détente monétaire ?

Une Fed plus confortable mais prudente

La publication offre à la Réserve fédérale une respiration bienvenue. Le ralentissement du taux global, combiné à une modération du logement, réduit la pression immédiate pour maintenir une posture strictement restrictive.

La combinaison d’une désinflation graduelle et d’un marché du travail encore solide permet à la Fed d’ajuster sa politique avec flexibilité. Les risques pesant sur son double mandat — stabilité des prix et plein emploi — apparaissent actuellement contenus.

Toutefois, la persistance de certaines pressions sous-jacentes justifie une approche patiente et vigilante.

Les marchés obligataires saluent la publication

La réaction des marchés a été nette. Les rendements des Treasuries américains ont reculé, le 10 ans atteignant environ 4.06%, son plus bas niveau en trois mois.

[Graphique à insérer ici : Évolution des rendements du Treasury 10 ans]

Les contrats à terme sur les Treasuries à 10 ans évoluent à leur plus haut depuis début décembre 2025.

[Graphique à insérer ici : Futures sur Treasury 10 ans depuis décembre 2025]

Selon les Fed Funds Futures, les anticipations de baisse de taux pour le premier semestre 2026 restent stables : environ 10% de probabilité en mars, 35% en avril et 90% en juin. En revanche, les anticipations à plus long terme se sont assouplies, les marchés intégrant désormais 2.56 baisses de taux d’ici fin 2026, contre 2.3 une semaine plus tôt.

La baisse générale de l'inflation dans le secteur des services devrait encourager les discussions autour de nouvelles baisses des taux. Source : XTB Research

Réaction du marché

Les bons du Trésor américain ont connu une forte hausse, les rendements à 10 ans tombant à leur plus bas niveau en 3 mois (actuellement autour de 4,06 %).

Les contrats à terme sur les bons du Trésor à 10 ans ont atteint leur plus haut niveau depuis début décembre 2025. Source : xStation5

Selon les contrats à terme sur les fonds fédéraux, les anticipations de baisse des taux à court terme restent bien ancrées, les probabilités implicites pour le premier semestre 2026 restant globalement inchangées (environ 10 % pour mars, 35 % pour avril et 90 % pour juin). Les échéances plus longues sont toutefois devenues plus accommodantes, les marchés anticipant actuellement 2,56 baisses de taux avant la fin de 2026, contre 2,3 il y a une semaine.

Source: Bloomberg Finance LP

Le rapport sur l'IPC a freiné la vigueur du dollar aujourd'hui, effaçant tous les gains de l'USDIDX, même si la volatilité globale des devises causée par cette publication a été limitée.

❓ FAQ

L’inflation américaine est-elle réellement sous contrôle ?

L’inflation globale ralentit, mais l’inflation sous-jacente reste relativement ferme à 2.5% sur un an. La situation s’améliore, sans être totalement stabilisée.

Pourquoi les services restent-ils un problème pour la Fed ?

Les services, notamment les transports aériens, affichent encore des hausses marquées. Or, cette composante est souvent plus persistante que les biens.

Le recul du logement est-il un tournant majeur ?

Oui, car le logement pèse lourd dans l’indice CPI. Sa décélération à 0.2% sur un mois constitue un signal encourageant pour la désinflation.

Quand la Fed pourrait-elle baisser ses taux ?

Les marchés anticipent majoritairement une première baisse en juin 2026, avec une probabilité implicite d’environ 90%.

Quel impact pour les marchés financiers ?

Les obligations ont fortement progressé, les rendements baissant nettement. Le dollar a, lui, effacé ses gains après la publication.

Avant l'ouverture des marchés européens : Trump pose ses conditions à l'Iran. Les espoirs d'une réouverture rapide du détroit d'Ormuz s'estompent.

Résumé quotidien : Échec des négociations dans le Golfe, flambée des prix du pétrole et du gaz

Le yen renoue avec les baisses, le dollar sous pression (10.08.2026)

OUVERTURE US : La dette et le détroit d'Ormuz alimentent des inquiétudes croissantes.

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."