Les résultats d'Intel pour le premier trimestre 2026 confirment clairement l'idée selon laquelle l'entreprise commence à sortir d'une période de plusieurs années de difficultés opérationnelles. Le rapport lui-même a largement dépassé les attentes, mais ce sont surtout les prévisions pour les mois à venir qui sont significatives : elles confèrent à cette publication une tonalité nettement plus axée sur la croissance et ont servi de catalyseur à une vive réaction du marché.

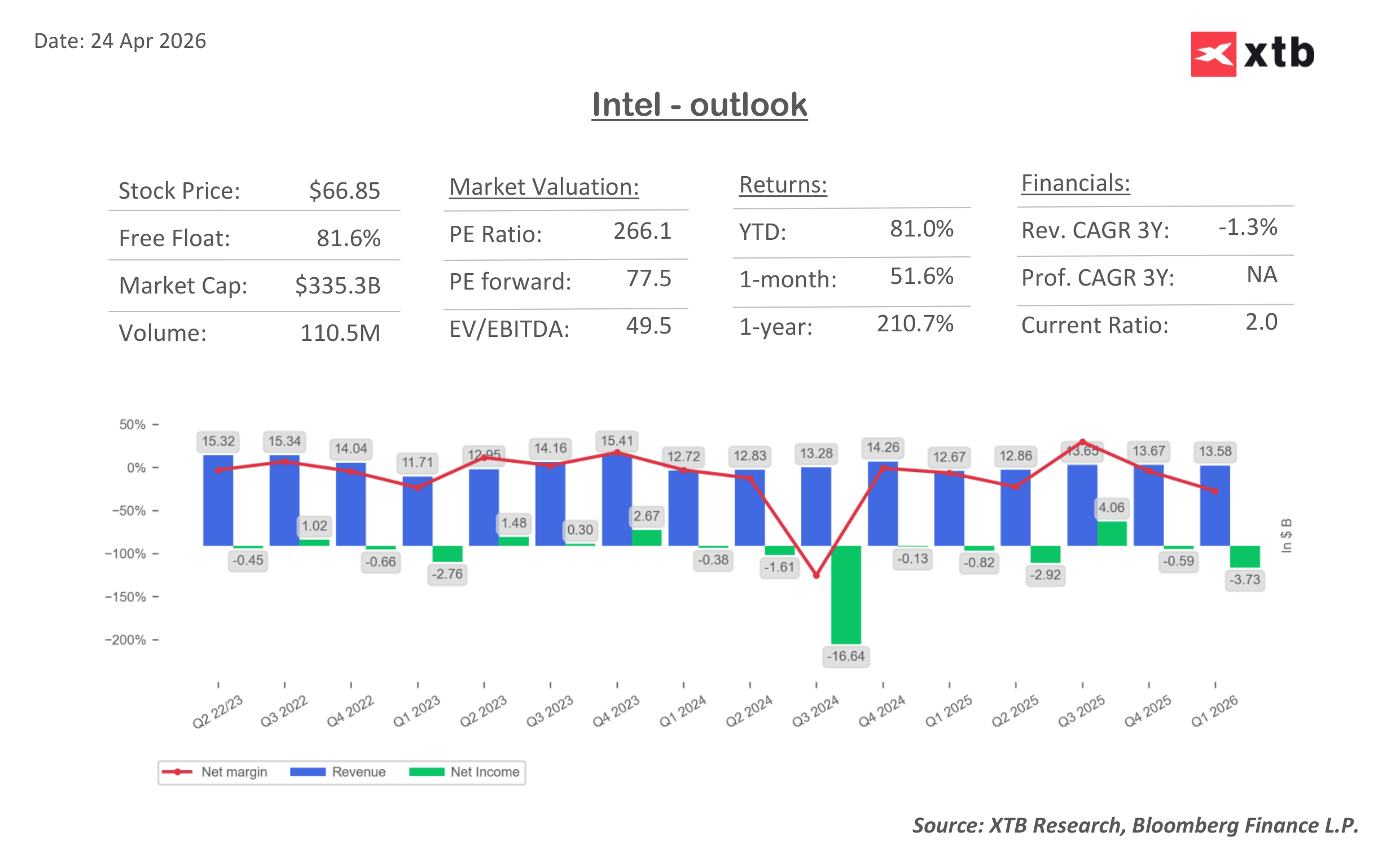

Principaux chiffres clés du T1

- Chiffre d'affaires : 13,58 milliards de dollars, +7,2% en glissement annuel, supérieur aux prévisions du marché

- Bénéfice par action ajusté : 0,29$ contre des prévisions d'environ 0,01$

- Marge brute de 41% contre une prévision de 34,5%

- Centre de données et IA : 5,05 milliards de dollars, en hausse de 22% par rapport à l'année précédente

- Fonderie : 5,42 milliards de dollars, en hausse de 16% par rapport à l'année précédente

- Résultat d'exploitation de 1,67 milliard de dollars contre 0,69 milliard de dollars un an plus tôt

L'ampleur de cette bonne surprise se reflète non seulement dans le chiffre d'affaires, mais surtout dans la rentabilité. La hausse de la marge brute à 41 % témoigne d'une amélioration tant au niveau de la composition des ventes que de l'efficacité des coûts. Cela montre que les mesures prises au cours des derniers trimestres commencent à se traduire par des résultats financiers concrets.

Le segment « Centres de données et IA » reste le principal moteur de croissance, avec une progression de 22 % en glissement annuel. Cela confirme que l'intelligence artificielle génère déjà une demande réelle et croissante, en particulier dans le domaine des infrastructures de serveurs. L'importance croissante des applications liées à l'inférence et à la périphérie renforce le rôle des processeurs (CPU) au sein de l'écosystème global.

La première phase de l'essor de l'IA a été largement portée par les GPU, domaine dans lequel NVIDIA s'est imposé comme leader. Cependant, de plus en plus d'éléments indiquent que la prochaine phase pourrait voir le centre de gravité se déplacer vers les CPU, notamment dans le contexte de la mise à l'échelle et de l'adoption plus large des applications d'IA.

Le segment des fonderies connaît une croissance de 16 % en glissement annuel et occupe progressivement une place plus importante dans la composition de l'activité. L'amélioration de la disponibilité des capacités suggère que les contraintes d'approvisionnement antérieures s'atténuent, ce qui soutient à la fois les volumes d'expédition et les prix.

Les prévisions restent au centre de l'attention du marché. Pour le deuxième trimestre, la société prévoit un chiffre d'affaires compris entre 13,8 et 14,8 milliards de dollars et un BPA de 0,20 dollar, nettement supérieur aux attentes précédentes. En outre, la marge brute prévue d'environ 39 % indique une amélioration continue de la rentabilité.

D'un point de vue plus général, la société signale une demande forte et soutenue ainsi qu'un potentiel de croissance supérieure à la saisonnalité pour les prochains trimestres de 2026, soutenus par l'expansion de l'IA et l'amélioration des conditions d'approvisionnement. Cela suggère que la dynamique observée en début d'année pourrait se poursuivre au second semestre.

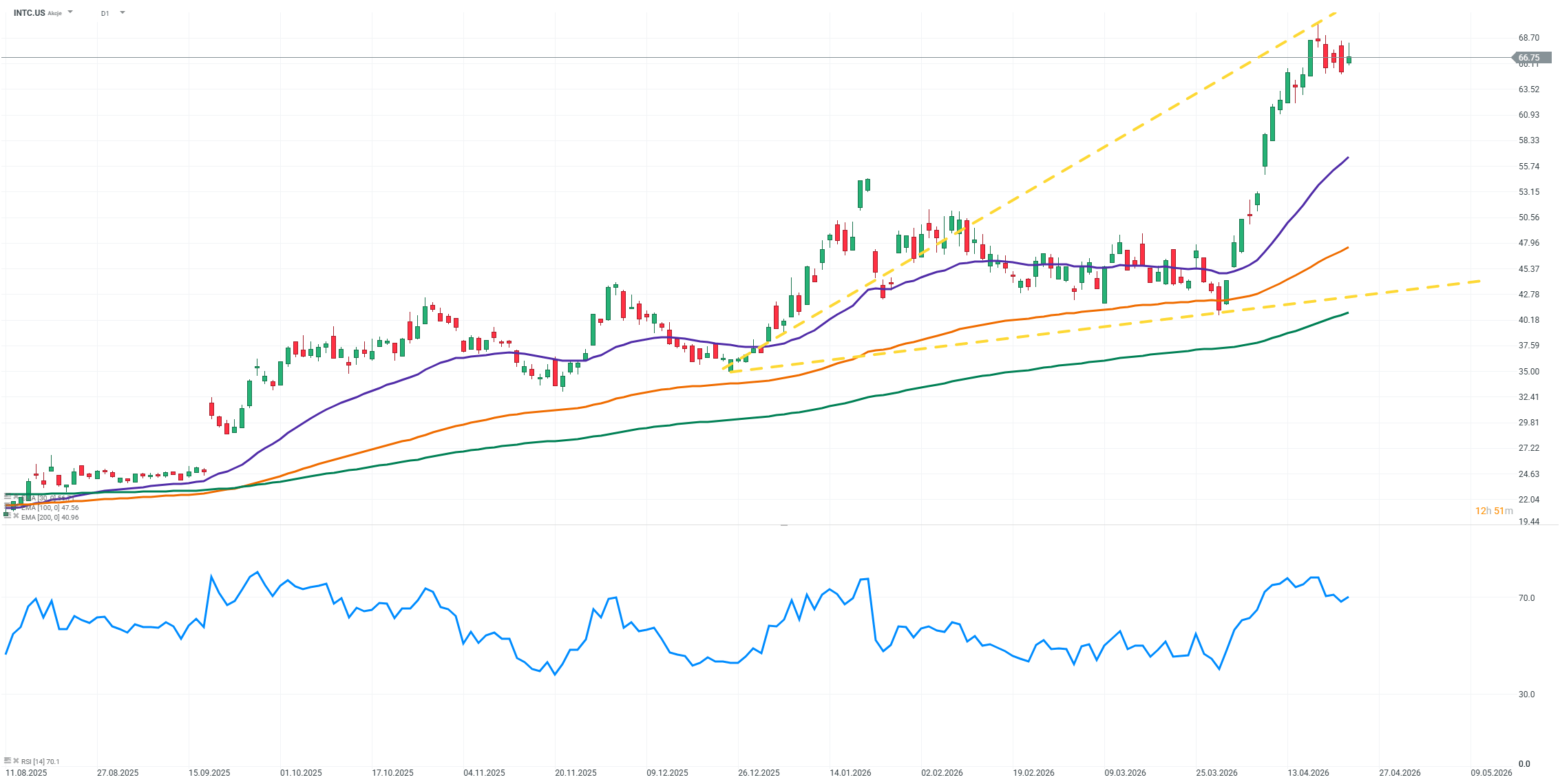

La réaction du marché a été très forte, le titre ayant progressé de plus de 20 % en pré-ouverture, entraînant également dans son sillage d'autres sociétés du secteur des semi-conducteurs. Il convient de noter que l'action Intel a déjà progressé de plus de 70 % depuis le début de l'année.

Malgré l'amélioration manifeste des résultats et une stabilisation opérationnelle de plus en plus visible, la société reste confrontée à un certain nombre de défis importants. Le plus important d'entre eux reste la pression exercée par des dépenses d'investissement très élevées, nécessaires à la mise en œuvre de la stratégie à long terme visant à reconstruire sa position dans le segment de la fabrication de semi-conducteurs et à étendre sa propre capacité de production. L'ampleur de ces investissements continue de peser lourdement sur les flux de trésorerie, ce qui signifie que l'amélioration des résultats comptables ne s'est pas encore pleinement traduite par une situation de trésorerie confortable.

Il est également important de rappeler que la société enregistre toujours une perte nette, qui s'est légèrement creusée au cours de la dernière période. Cela montre que l'amélioration au niveau opérationnel ne s'est pas encore pleinement répercutée sur le résultat net, en grande partie en raison de coûts de restructuration et d'investissement qui restent élevés.

Dans le même temps, le processus de transformation de l'entreprise reste complexe et s'étend sur plusieurs étapes, ce qui signifie que l'amélioration actuelle est, dans une large mesure, de nature transitoire et nécessite une mise en œuvre rigoureuse et continue de la stratégie adoptée. L'entreprise développe simultanément des segments à forte croissance tels que l'IA et la fonderie, tout en restructurant ses activités traditionnelles, ce qui nécessite de maintenir un équilibre délicat entre les dépenses d'investissement et la rentabilité à court terme.

Dans l'ensemble, les résultats publiés et les prévisions indiquent une amélioration plus crédible des fondamentaux de la société. Le soutien apporté par la hausse de la demande de solutions d'IA, l'amélioration de la disponibilité des capacités et l'augmentation de l'efficacité opérationnelle créent une base solide pour une nouvelle amélioration des performances au cours des prochains trimestres. Dans le même temps, les attentes plus élevées du marché signifient que le maintien de cette tendance sera crucial pour la performance continue de l'action.

Source: xStation5

Qui va créer la surprise avec ses résultats la semaine prochaine ? (07/08/2026)

OUVERTURE US : Une reprise modeste face à un marché de l'emploi morose

Le dollar et le Nasdaq face à un test décisif

À la mi-séance : Le secteur technologique propulse l'Europe vers de nouveaux records ! Les métaux poursuivent leur remontée malgré la stagnation du dollar américain (07.08.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."