Prévisions du marché : le défi de janvier

Les investisseurs se préparent à la publication des données de l'indice des prix à la consommation (IPC) de janvier, le consensus tablant sur un ralentissement de l'inflation globale à 2,5 % en glissement annuel, contre 2,7 % en décembre. Sur une base mensuelle, les prix devraient augmenter de 0,3 %, reflétant le rythme du mois précédent.

L'IPC de base, l'indicateur privilégié par la Réserve fédérale qui exclut les coûts volatils des denrées alimentaires et de l'énergie, devrait rester résolument stable à 2,5 % (en légère baisse par rapport à 2,6 %), avec une augmentation mensuelle de 0,3 %.

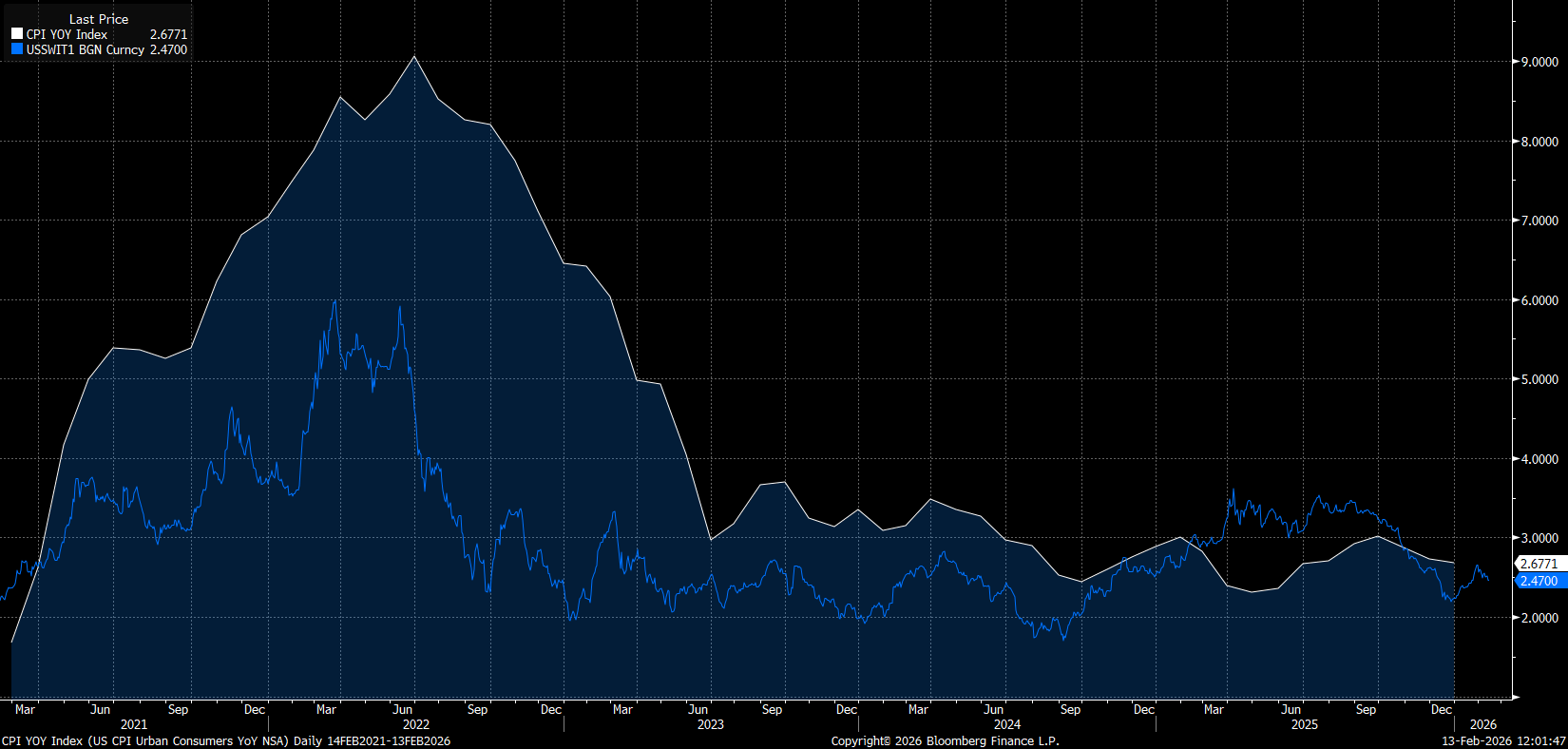

Les prévisions institutionnelles montrent toutefois des divergences croissantes. Les analystes de Goldman Sachs penchent pour un chiffre global plus optimiste de 2,4 %, tout en avertissant que les pressions liées aux droits de douane sur les vêtements, les loisirs et les équipements ménagers pourraient entraîner une hausse. À l'inverse, les modèles quantitatifs d'organismes tels que XTech Macro suggèrent un ralentissement plus marqué, à 2,3 % pour l'IPC global et 2,4 % pour l'IPC de base. Si les swaps d'inflation tablent actuellement sur un résultat conforme au consensus de 2,5-2,6 %, il convient de noter que ces mêmes indicateurs ont largement sous-estimé la réalité en décembre. Si les swaps servent d'indicateur avancé, un chiffre compris entre 2,2 et 2,3 % reste une possibilité extrême.

Le swap pour l'IPC indique que l'inflation pourrait poursuivre sa tendance à la baisse, même en dessous du consensus actuel du marché. Source : Bloomberg Finance LP

Perspective structurelle : persistance des services « rigides »

Au-delà des chiffres globaux, le discours macroéconomique général reste axé sur l'inflation « supercore », c'est-à-dire les services hors logement. Cette composante, inextricablement liée à un marché du travail tendu, s'est historiquement révélée résistante aux forces déflationnistes.

Pour le reste de l'année 2026, les perspectives institutionnelles d'un retour à l'objectif de 2 % sont mitigées :

- Morningstar prévoit une inflation moyenne de 2,7 %, invoquant une éventuelle « hausse des droits de douane ».

- Nomura s'attend à ce que le PCE de base s'établisse à environ 2,5 % d'ici la fin de l'année.

- Les recherches universitaires suggèrent un taux de base de 2,7 %, arguant qu'un mouvement soutenu en dessous de 2 % est peu probable sans un ralentissement plus prononcé de la croissance des salaires.

- Goldman Sachs reste l'exception avec une tendance accommodante, prévoyant un PCE de base de 2,1 à 2,2 % d'ici la fin de 2026.

La conclusion pour les décideurs politiques est complexe. Si la baisse des prix du carburant et le ralentissement de la demande de biens devraient faire baisser le chiffre global, la persistance de l'inflation dans le secteur des services, en particulier dans les loisirs, suggère que la « dernière ligne droite » de la désinflation reste ardue. Pour la Fed, un chiffre global de 2,5 % visuellement satisfaisant pourrait s'avérer moins rassurant si les composantes sous-jacentes des services restent instables.

Le dilemme de la Fed : entre Powell et Warsh

L'inflation reste l'arbitre ultime pour une Fed aux prises avec un marché du travail ambigu. Malgré un rapport global sur l'emploi non agricole (NFP) qui semblait robuste, les données détaillées suggèrent des fragilités sous-jacentes. Dans l'état actuel des choses, le « dot plot » de décembre n'annonçait qu'une seule baisse des taux pour l'année.

La transition politique et le changement de direction compliquent encore davantage le calcul. Le mandat de Jay Powell prend fin en avril, et ses communications de janvier ont conservé un ton caractéristique, résolu, voire hawkish. Cependant, les marchés à terme et les grandes institutions financières anticipent déjà deux baisses pour 2026, un scénario jugé réalisable sous la direction prévue de Kevin Warsh, à condition que l'inflation ne reprenne pas de la vitesse.

Pour que la Fed s'oriente vers l'assouplissement agressif souhaité par l'administration Trump, l'économie aurait probablement besoin d'un catalyseur plus important : soit un effondrement des prix du pétrole vers la barre des 50 dollars, soit une véritable fracture du marché du travail provoquée par la volatilité du dollar ou une correction plus profonde à Wall Street.

Marchés des devises : le dollar trouve ses marques

L'EURUSD a reculé vers le niveau de 1,1860, se dissociant de la baisse continue des rendements des bons du Trésor. La vigueur actuelle du dollar semble être le résultat d'un sentiment d'aversion au risque suite à un fort recul des actions américaines et à la reprise du discours protectionniste de la Maison Blanche concernant les droits de douane.

Techniquement, la paire reste vulnérable. Si la baisse de Wall Street s'accentue, un recul vers 1,1800 est à prévoir. Toutefois, un IPC « Goldilocks » compris entre 2,2 % et 2,4 % pourrait servir de catalyseur à un rebond, car il relancerait probablement les paris du marché sur une baisse des taux non seulement en avril, mais peut-être dès mars.

Action Airbus : +6,76% après l'annonce d'un rachat d'actions et de ses objectifs 2029

L’oeil d'Antoine | Comment utiliser le RSI (Partie 1) ?

Bourses asiatiques : prudence avant les résultats des entreprises technologiques américaines

Calendrier économique : c'est l'heure des résultats de Tesla et de Google (22.07.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."