La Russie est un membre clé du cercle très fermé des grands producteurs de pétrole, et l'industrie des hydrocarbures a toujours été l'un des facteurs les plus déterminants de la politique de la Fédération de Russie. La guerre en Ukraine a clairement et sans équivoque démontré que la source de l'influence russe ne réside pas dans son armée. C'est dans les puits, les raffineries et les oléoducs de Sibérie qu'il faut la chercher.

Ce talon d'Achille de l'économie russe a été pris pour cible par les forces armées ukrainiennes. La campagne d'attaques contre les infrastructures russes prend une dimension totalement nouvelle à la lumière des événements dans le golfe Persique et de la flambée soudaine des prix du pétrole. Les drones ukrainiens s'avéreront-ils plus rapides que les recettes du budget du Kremlin ?

Comprendre le pétrole, c'est comprendre la Russie.

À l'image de la Russie elle-même, l'industrie pétrolière et gazière russe est l'otage du passé du pays. L'industrie pétrolière soviétique, dont la Fédération de Russie a hérité, est née à Bakou, dans l'Azerbaïdjan actuel. L'exploitation intensive de ces gisements a entraîné une détérioration de leur qualité à un point tel que l'industrie soviétique n'a pas pu y remédier.

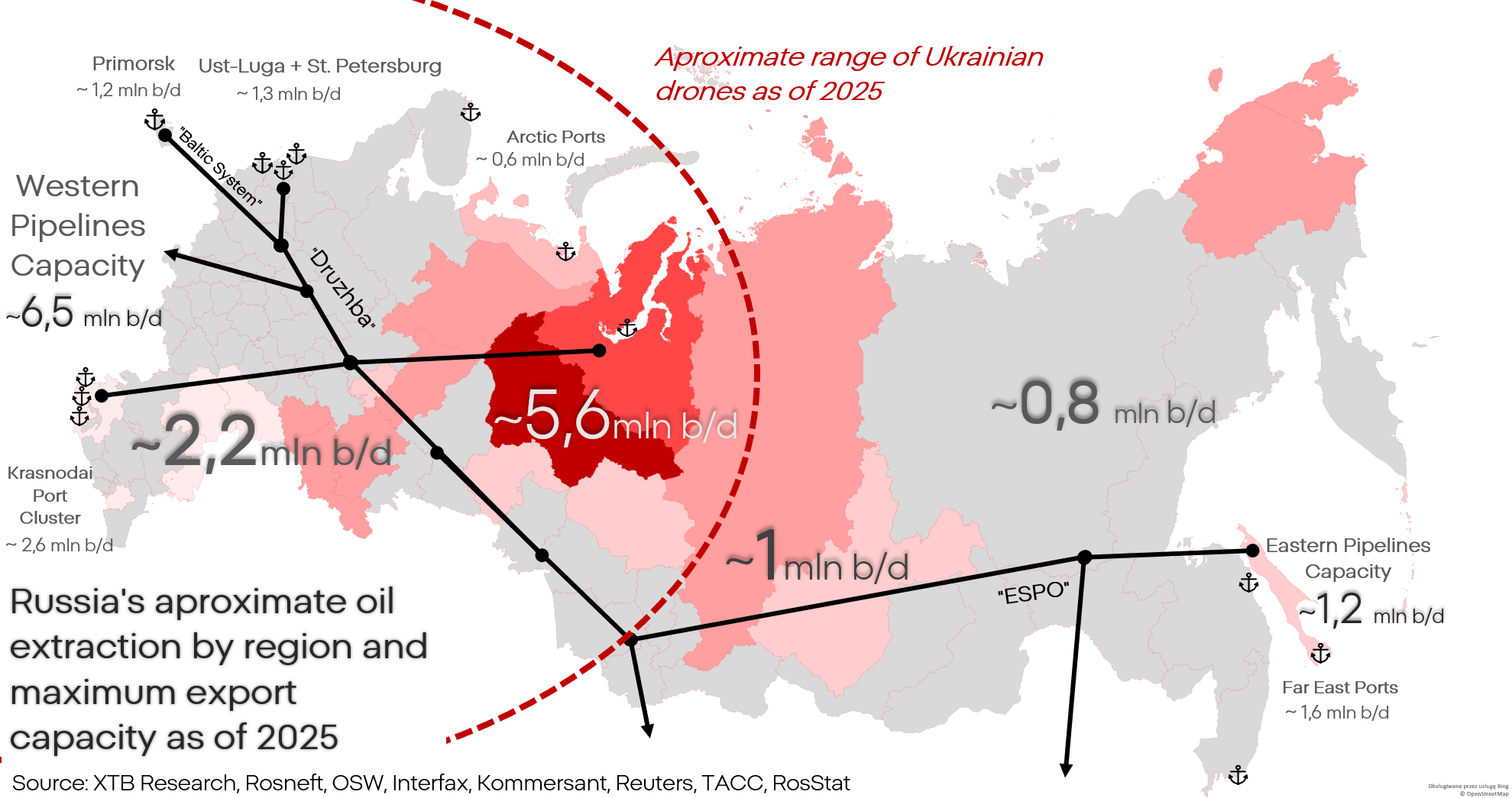

Au fil du temps, le centre de gravité de la production pétrolière en URSS s'est déplacé vers la Sibérie occidentale, où il se trouve encore aujourd'hui. Ceci est important car la portée des drones ukrainiens est optimisée pour frapper précisément cette région.

Les gisements de Sibérie occidentale sont vastes, mais il est difficile de les exploiter en volumes suffisants pour rendre l'entreprise rentable. Le pétrole russe est relativement lourd (dense) et acide, ce qui accroît à la fois la difficulté et le coût de l'extraction et du raffinage. Le manque de technologie et une gestion inefficace à l'époque soviétique ont conduit à la dégradation des gisements, et l'économie de l'URSS a fini par être moins à même de soutenir cette extraction pétrolière de moins en moins rentable.

La production pétrolière russe a atteint son pic dans les années 1970, avec un peu plus de 13 millions de barils par jour. Après l'effondrement de l'Union soviétique, la production est tombée à environ 6 millions de barils par jour ; aujourd'hui, ce chiffre ne dépasse plus les 10 à 11 millions.

La dégradation des gisements due à l'exploitation sous l'URSS a contraint la Fédération de Russie à conclure une coopération de grande envergure avec des entreprises occidentales, qui ont fourni des technologies de pointe et enseigné aux Russes la gestion de l'extraction. Sans des sociétés telles que SLB, Halliburton, BP, Exxon, Emerson ou Siemens, un pays pauvre et en retard comme la Russie n'aurait jamais pu rétablir sa production aux niveaux actuels.

Cela crée une vulnérabilité que les Russes ne veulent pas admettre : les infrastructures pétrolières russes n’ont pas été construites par des Russes, mais par des Européens et des Américains. Privées de services, de logiciels et de pièces de rechange, elles se dégraderont progressivement. On a pu l’observer, par exemple, au Venezuela ou en Iran, bien que là-bas, le processus ait duré non pas des années, mais des décennies.

Les problèmes techniques de l’industrie pétrolière russe peuvent être partiellement atténués grâce à la coopération avec la Chine et l’Inde, mais l’industrie russe est de facto une industrie occidentale arborant un drapeau russe — incompatible avec les solutions asiatiques. Une solution globale au problème nécessiterait le remplacement de la quasi-totalité du système et des infrastructures.

Outre le processus de dégradation technique, l’industrie russe doit faire face à des attaques cycliques de drones ukrainiens qui détruisent physiquement des machines précieuses et difficiles à remplacer.

Le mot « dégradation » est ici essentiel. L’objectif de l’Ukraine n’est pas une frappe décapitante, mais une campagne asymétrique qui infligera des pertes relativement faibles mais cumulatives.

Quelle est toutefois la nature visée de ces pertes ?

Plus de 30 % des exportations russes sont constituées de pétrole brut, et les combustibles fossiles ou leurs produits semi-finis représentent plus de 50 % du total. Cependant, le pétrole brut n’est pas le produit le plus rentable : le produit le plus économique fabriqué à partir du pétrole russe est le diesel. Cela s’explique par la viscosité et la teneur en composés soufrés du pétrole russe. En observant la production et l’exportation de pétrole brut russe, il est difficile de discerner l’impact dévastateur des sanctions ou l’effondrement de l’ensemble de l’industrie sur le graphique ; cependant, contrairement à l’opinion courante, cela n’a jamais été l’objectif des sanctions.

La Russie n'était pas censée cesser de produire du pétrole ; elle était censée en tirer moins de revenus. Cet objectif a été partiellement atteint, tandis que le marché des matières premières s'est stabilisé après la crise de 2022.

En examinant les données relatives aux recettes budgétaires et aux volumes, on constate que l'extraction et l'exportation de pétrole brut sont restées pratiquement inchangées au cours de la période analysée. Le volume d'extraction n'a baissé que de 2 à 3 %, et les exportations ont augmenté d'environ 3 %.

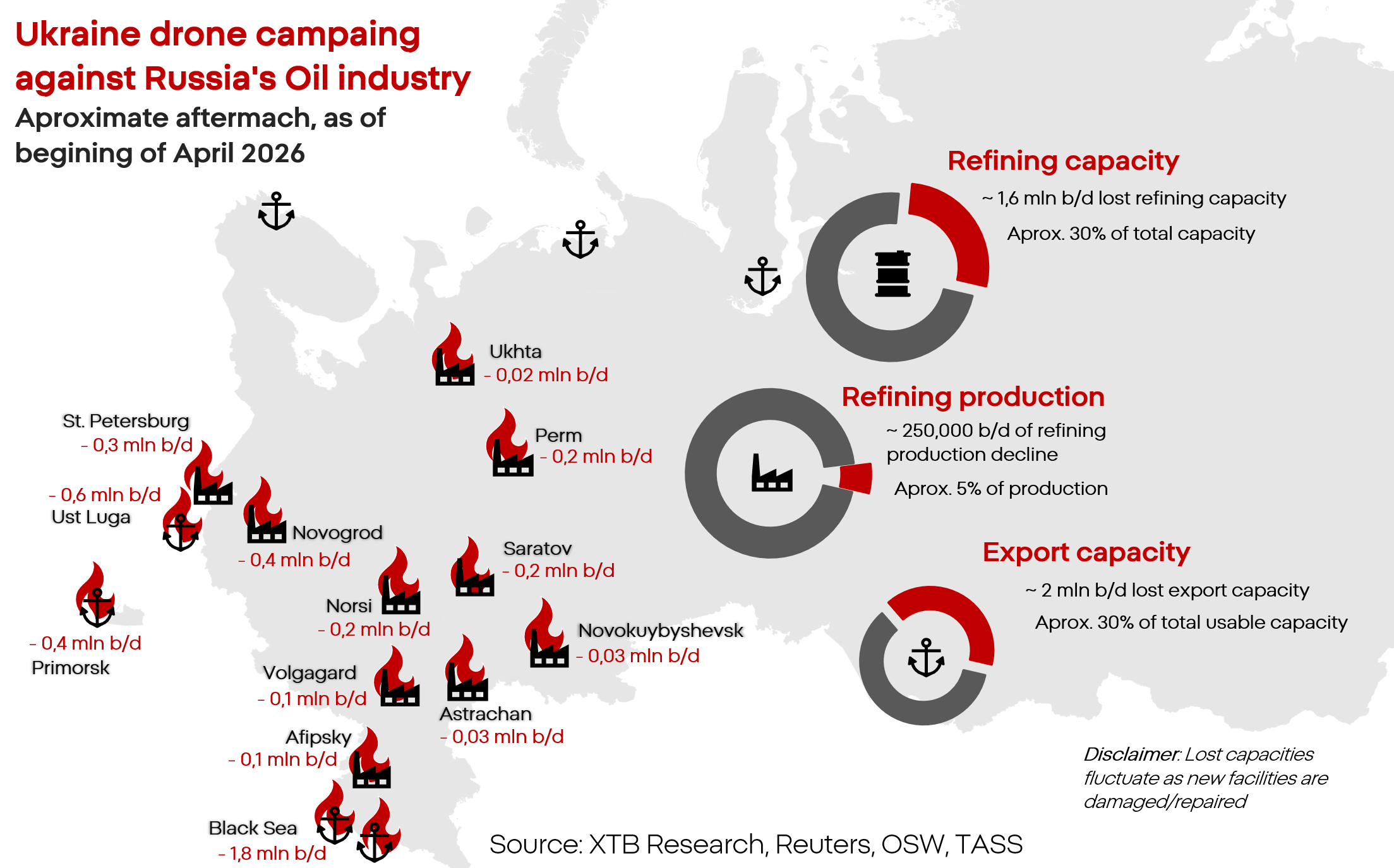

La campagne d’attaques de drones ukrainiens vise la partie la plus rentable et la plus vulnérable de l’industrie pétrolière : le raffinage. Lorsqu’elle attaque les infrastructures russes, l’Ukraine ne frappe généralement pas les infrastructures d’extraction, car cela est tout simplement inefficace. Elle se concentre sur les goulots d’étranglement du raffinage et des exportations de carburant, qui sont plus faciles à atteindre, plus difficiles à réparer et dont l’arrêt temporaire est beaucoup plus coûteux pour l’économie et le budget russes.

En raison de l’optimisation du processus de raffinage pour des types spécifiques de pétrole, la Russie connaît une énorme surproduction de diesel, qu’elle exporte et qui alimente les véhicules les plus critiques sur le plan économique, y compris les véhicules militaires. Dans le même temps, la production d’essence, moins critique mais néanmoins nécessaire, est presque « juste suffisante ». C’est là le véritable point faible visé par l’Ukraine.

Parallèlement, la production des raffineries a chuté de 7 %, et les exportations de pas moins de 12 %.

Il convient ici d’aborder les chiffres fréquemment cités selon lesquels les frappes ukrainiennes auraient mis hors service plus de 30 % de la capacité totale de traitement des raffineries russes. Comment est-il possible que la production n’ait baissé « que » de 7 % ?

La Russie dispose d’énormes réserves de capacité de production. La capacité totale de traitement des raffineries russes est estimée à près de 6 millions de barils de pétrole par jour ; or, la Russie n’en utilise actuellement qu’environ 4,5 millions. Même en mettant hors service un tiers de ses infrastructures, la Russie conserve la capacité théorique de réorienter sa production vers d’autres sites pendant que les réparations et les opérations de lutte contre les incendies se poursuivent dans les usines touchées.

Cela ne signifie toutefois pas que l’impact de ces attaques soit imperceptible. Les premiers arrêts et pénuries apparaissent déjà à ce niveau, avec un manque de capacité de traitement de l'ordre de 0,2 à 0,5 million de barils par jour.

De plus, de nombreuses installations sont endommagées à un point tel qu'une réparation est impossible. Les réorientations sont longues et coûteuses, et ne sont pas toujours physiquement possibles. En outre, les raffineries russes ont été construites dans le but premier de desservir le marché local : une raffinerie endommagée ou détruite paralyse le marché local des carburants.

Perspective budgétaire

La valeur des exportations de pétrole brut russe a chuté à des niveaux inférieurs à ceux d'avant la guerre, de près de 10 %. Cependant, la baisse des exportations de produits transformés dépasse déjà 40 %.

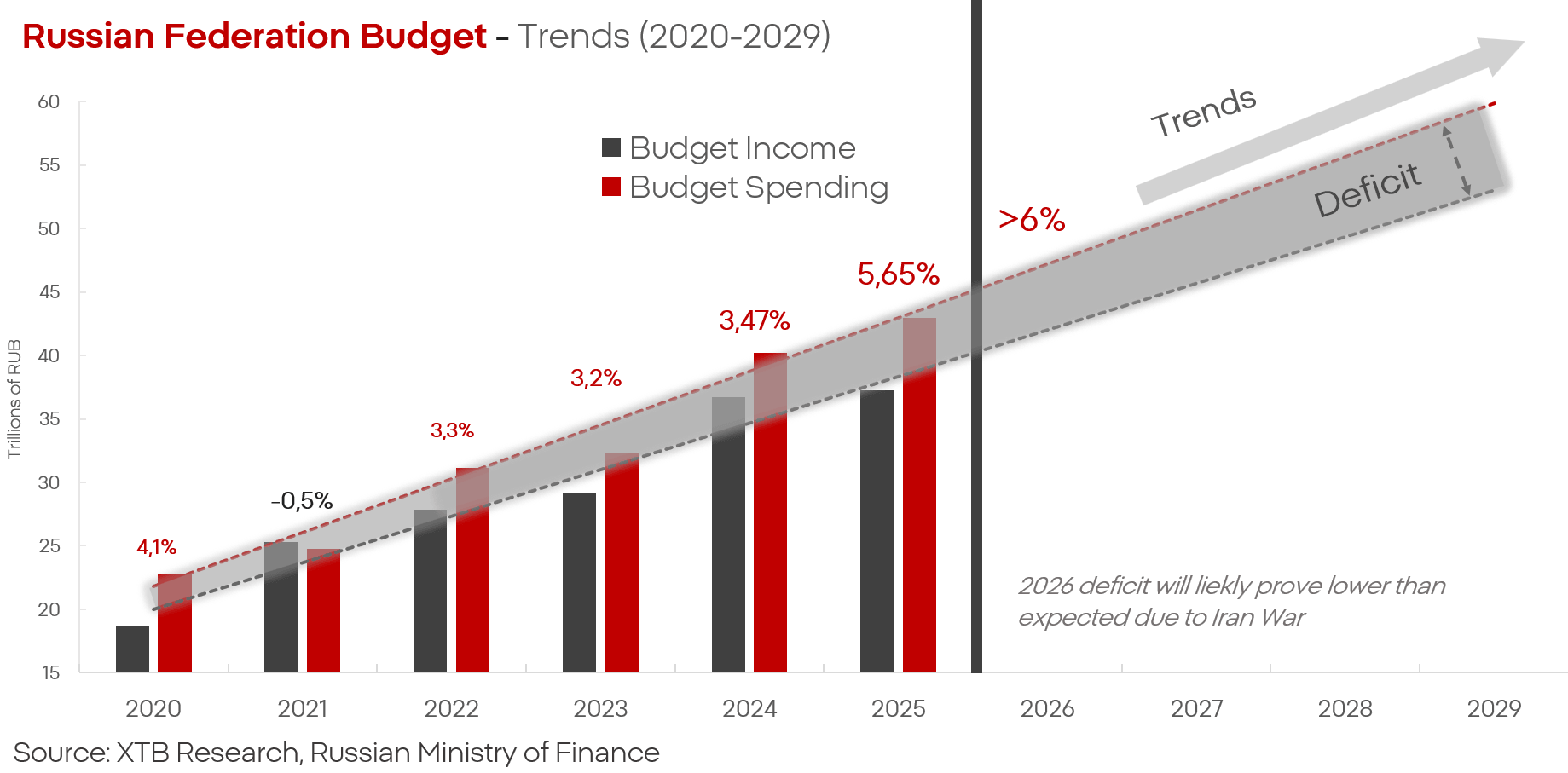

Le budget fédéral de la Russie pour 2025 s'élève à 41 500 milliards de roubles (environ 415 milliards de dollars). Les dépenses militaires s'élèvent à 13 200 milliards de roubles, et la sécurité intérieure représente environ 4 500 milliards de roubles supplémentaires. Cela signifie que la « défense » et la « sécurité » à elles seules, ce qui, en pratique, signifie la guerre et la répression – coûtent à la Russie plus de 40 % de l'ensemble du budget.

Les recettes budgétaires provenant de la vente de pétrole et de gaz, quant à elles, représentent environ 20 à 30 % des recettes budgétaires de la Russie. Sans cet élément, le puzzle s'effondre. En supposant que la baisse de la valeur des exportations se traduise par une diminution à peu près linéaire des recettes budgétaires, cela signifie une diminution des fonds disponibles d'environ une douzaine de pour cent du budget.

Si l'Ukraine maintient ou intensifie sa campagne contre le secteur pétrolier russe, un scénario devient plausible dans lequel la Russie serait contrainte de choisir entre subvenir à ses propres besoins (y compris ceux du front) et répondre aux besoins de ses clients, et donc assurer le budget.

À partir de chaque tonne de pétrole, la Russie est en mesure de produire environ 300 à 400 kg de gazole et environ 150 kg d'essence.

Dans le même temps, l'économie russe a besoin d'environ 130 à 140 millions de tonnes de carburant par an pour fonctionner dans des conditions relativement normales.

Compte tenu des capacités de traitement des raffineries en Russie, cela signifie que l'Ukraine devrait mettre hors service 50 à 60 % des capacités de traitement des raffineries de la Fédération de Russie pour placer la Russie devant un choix :

Cesser les opérations militaires en raison d'un manque de carburant dans l'économie et l'armée ;

Réduire les dépenses budgétaires de plusieurs à plusieurs dizaines de pour cent en raison de la limitation des exportations de carburant.

Le conflit en Iran change-t-il la donne ? En partie.

La hausse des prix du pétrole sur les marchés mondiaux et le degré élevé de dépendance des consommateurs locaux en Asie à l’égard de cette matière première se reflètent dans le bilan russe. Le prix du pétrole de l’Oural est passé d’environ 60 USD le baril à plus de 90 USD, soit une augmentation de plus de 50 %. La situation dramatique sur le marché pétrolier rend le pétrole russe beaucoup plus attractif. Cependant, cette augmentation pourrait n’être que liée au prix, et non au volume. Pourquoi ?

Les infrastructures de transport russes sont très limitées. Transneft, l’opérateur des oléoducs russes, contrôle environ 67 000 km de pipelines, mais la grande majorité d’entre eux ont été construits en vue de l’exportation vers l’Europe et les (anciens) pays de la « démocratie populaire ». Aujourd’hui, la plus forte demande en pétrole et en carburants se trouve en Asie, et les oléoducs et terminaux de transbordement de cette région fonctionnent déjà à pleine capacité.

Face au conflit au Moyen-Orient et à la hausse mondiale des prix des matières premières, l'Ukraine s'est fixé pour objectif de limiter davantage les capacités d'exportation et de transport de pétrole de la Russie. Les attaques de grande envergure contre les ports et les raffineries d'Oust-Louga et de Tuapse, qui constituent des artères vitales non seulement pour la production mais aussi pour l'exportation, s'inscrivaient dans cette stratégie.

La hausse considérable des prix du pétrole n'apporte qu'un répit partiel au budget russe. Malgré une augmentation des recettes d'exportation d'environ 40 % en mars, cela représentait tout de même une baisse de près de la moitié par rapport à la même période de l'année précédente. Les indicateurs pour avril semblent plus favorables pour la Russie : une augmentation à 19 milliards de dollars US correspond à une croissance d'environ 100 %. Cependant, compte tenu des données historiques et du contexte, il s'agit très probablement d'une hausse temporaire, et les recettes ont leur « plafond » sous la forme des capacités logistiques d'exportation.

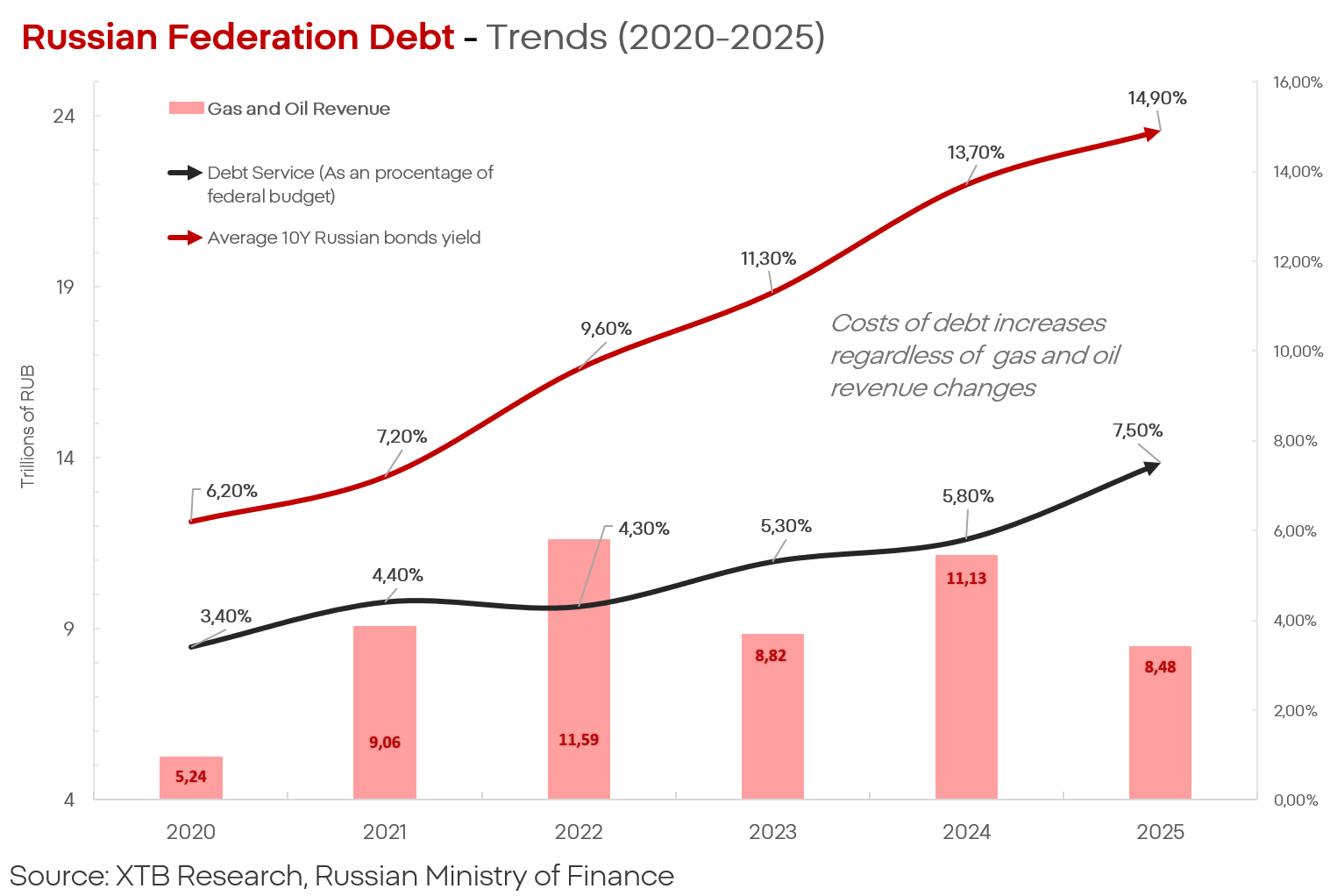

Ces recettes ne sont pas non plus, par nature, durables. Leur impact sur le budget russe et la dette, qui pèse de plus en plus lourdement sur la Russie, n'est pas non plus durable : malgré d'énormes excédents en 2022 et des mécanismes opérationnels réalistes permettant de contourner les sanctions en 2024, le coût du service de la dette augmente aussi rapidement que les pertes sur le front ukrainien.

Dans le même temps, des sources de Reuters indiquent que la Russie a commencé à limiter nettement tant l’extraction que l’exportation. En avril, la production de pétrole devait tomber à 8,5 millions de barils par jour, et les exportations à 4,1 millions. Si ces estimations sont correctes, cela signifie que la production pétrolière en Russie est tombée à des niveaux jamais vus depuis environ 10 ans, malgré des prix records et une forte demande.

Même le ministère russe de l'Économie présente des perspectives sombres, estimant que les exportations de pétrole devraient chuter à environ 200 millions de tonnes par an ; le ministère lui-même admet également qu'il n'y a aucune perspective de rétablir la position du pays sur le marché au cours de cette décennie.

Cela signifie que la guerre en Iran constitue un soutien puissant pour la Russie, mais si les tendances se poursuivent, même cela ne suffira pas à enrayer la tendance négative persistante dans laquelle se trouvent l'économie, l'industrie et le budget du pays.

Kamil Szczepański

Analyste des marchés financiers XTB

Le pétrole recule à l'approche du week-end !

BREAKING : Reprise dans la zone euro ? Les données positives de l'indice PMI sont tempérées par les prix élevés du pétrole et du gaz

Le pétrole progresse de plus de 3% 🛢️

Le secteur de la défense à la veille de la publication des résultats : résumé

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."