L'EURUSD a légèrement reculé ces dernières minutes, réagissant probablement aux propos plutôt bellicistes de Waller. Il convient également de noter que l'indice de confiance des consommateurs de l'Université du Michigan s'est révélé plus faible que prévu, tombant à 44,8 alors que les prévisions tablaient sur 48,2. Parallèlement, les anticipations d'inflation sont en hausse, les prévisions à un an s'établissant à 4,8 % et celles à cinq ans atteignant 3,9 %.

Points clés du discours de Christopher Waller

- Fin du discours sur les baisses de taux : « Au vu des données récentes, il est absurde d'évoquer des baisses de taux dans un avenir proche. » Le plan actuel consiste à maintenir les taux inchangés.

- Un glissement vers une position neutre à restrictive : Waller estime que la Fed devrait supprimer la « tendance à l'assouplissement » de ses déclarations. Il a admis que les récentes données sur l'inflation et le marché du travail avaient complètement modifié ses perspectives.

- Les hausses de taux en dernier recours : Bien qu'il ne préconise pas une hausse immédiate, il « n'hésiterait pas » à la soutenir si les anticipations d'inflation (en particulier à un horizon de 2 à 4 ans) commençaient à se déstabiliser.

- Le marché du travail passe au second plan : Le marché du travail est stable et le chômage est faible. Il n’est plus le principal moteur de la politique monétaire — c’est désormais l’inflation qui dicte sa loi.

- Principaux facteurs de risque : Les pressions sur les prix s’étendent à nouveau et l’inflation devient tenace. La situation est encore compliquée par les coûts élevés de l’énergie (liés à la durée du conflit en Iran) et un boom incessant des investissements dans l’IA.

- Réduction du bilan (QT) : Waller a évoqué la possibilité de réduire le bilan de la Fed de 300 à 500 milliards de dollars supplémentaires.

- La nouvelle réalité des réserves : Il a clairement indiqué qu'il n'y avait pas de retour possible au bilan réduit de 2008. La Fed a l'intention de fonctionner selon un système de « réserves abondantes » et ne permettra pas qu'un environnement de pénurie de réserves se développe.

La métamorphose de Waller

Waller a opéré un revirement radical en très peu de temps. Rappelons-nous qu’en janvier 2026, il avait voté en faveur d’une baisse des taux de 25 points de base. Aujourd'hui, il qualifie ces idées de « folles ». Bien que son ton soit belliciste, il est évident qu'il ne souhaite pas étouffer l'économie par des hausses de taux pour l'instant, à moins d'y être contraint par un dérapage soudain des anticipations d'inflation (qui ont déjà grimpé à un niveau inquiétant de 4,8 % dans les perspectives à un an de l'UoM).

Au lieu de cela, Waller préférerait que le gros du travail soit effectué par la hausse des rendements obligataires sur les marchés (qui refroidissent naturellement l’économie) et par un resserrement quantitatif (QT) accru. Il convient toutefois de noter que la hausse des rendements est un casse-tête pour le gouvernement américain, qui fait face à des besoins d’emprunt sans cesse croissants.

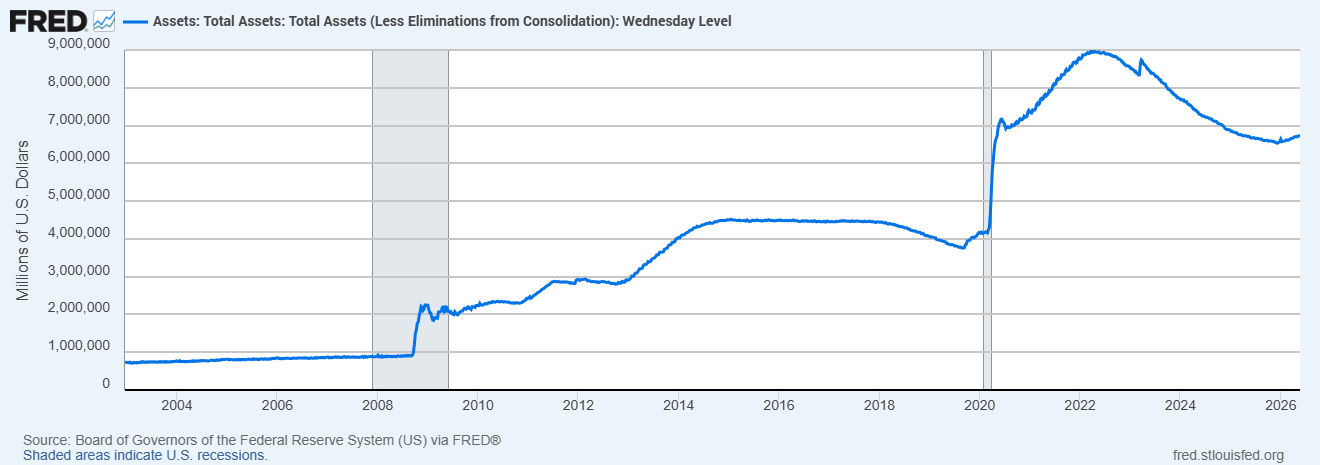

Une goutte d'eau dans l'océan : les chiffres derrière le bilan de la Fed

Réduire encore de 300 à 500 milliards de dollars peut sembler impressionnant dans les gros titres, mais dans le grand schéma macroéconomique, ce n'est qu'une mesure cosmétique.

Suite à la frénésie de création monétaire de l'ère pandémique, le bilan de la Fed a gonflé pour atteindre environ 9 000 milliards de dollars.

Même après le resserrement quantitatif observé jusqu'à présent, la suppression de 500 milliards de dollars supplémentaires ne ramènera même pas le bilan sous la barre psychologique des 6 000 milliards de dollars. Cela met en évidence la situation difficile dans laquelle la banque centrale s'est elle-même mise.

Céder face au « méga-bilan »

- Avant 2008 : Le bilan de la Fed était inférieur à 1 000 milliards de dollars (environ 800 à 900 milliards de dollars).

- Phase I de la crise (QE1) : Une flambée massive au-delà des 2 000 milliards de dollars.

- 2012 (QE3) : Environ 3 000 milliards de dollars.

- 2014 : Pic à environ 4 500 milliards de dollars.

- 2018–2019 : Une tentative de resserrement quantitatif (QT) qui s'est soldée par la panique et une intervention d'urgence sur le marché des pensions livrées en septembre 2019, les réserves étant devenues trop rares.

- Après 2020 : Explosion à 9 000 milliards de dollars.

Historiquement, Waller appartenait au camp des conservateurs universitaires qui mettaient en garde contre un bilan gonflé, arguant que cela fausse les marchés financiers et rend les gouvernements dépendants de la dette bon marché.

Ses commentaires d’aujourd’hui « Il n’y a aucun moyen de revenir au petit bilan de 2008 » et l’accent qu’il met sur un « système de réserves abondantes » équivalent à une capitulation officielle face à cette nouvelle réalité économique.

Waller sait trop bien que le système bancaire moderne est tellement saturé de liquidités que toute tentative de le drainer davantage (en dessous du seuil critique de 6 000 milliards de dollars) risquerait de paralyser le marché interbancaire, faisant écho à la crise des pensions livrées de 2019.

Le lien avec Warsh

Dans le même temps, les remarques de Waller aujourd’hui pourraient refléter la vision de Kevin Warsh en matière de politique monétaire. Warsh doit prêter serment aujourd’hui en tant que président de la Réserve fédérale devant Donald Trump.

Warsh s’est ouvertement opposé à un bilan surdimensionné, même pendant la crise financière mondiale. De plus, Waller et Warsh semblent tous deux appartenir au cercle restreint des banquiers centraux en qui Trump a confiance, ce qui laisse entrevoir un alignement potentiel sur la manière dont la Fed gérera son bilan à l’avenir.

Le pétrole progresse de plus de 3% 🛢️

Le secteur de la défense à la veille de la publication des résultats : résumé

Le Brent teste les 95 dollars le baril

Avant l'ouverture : Les entreprises spécialisées dans l'IA et l'or ont-elles retrouvé les faveurs des investisseurs ? (22.07.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."