Le marché mondial du blé entre dans une phase critique, les contrats à terme sur le blé du CBOT (WHEAT) s'efforçant de maintenir une tendance haussière. La production pourrait baisser cette année, mais certains signes indiquent que les conditions météorologiques pourraient partiellement infirmer les prévisions négatives antérieures. Les prix réagissent actuellement à un ensemble de facteurs, allant de l'évolution des conditions météorologiques aux changements dans les flux commerciaux mondiaux.

- Impact des conditions météorologiques sur les prix : Les précipitations dans la région de la mer Noire et l'amélioration des conditions aux États-Unis atténuent temporairement la pression à la hausse sur les prix, bien que les conditions de sécheresse antérieures continuent d'affecter la qualité des récoltes.

- Faiblesse des données sur les exportations américaines : Les résultats à l'exportation restent décevants, ce qui limite la hausse des prix malgré les inquiétudes liées à l'offre dans d'autres régions.

- La Russie et l'Inde, acteurs clés : La Russie fait état de récoltes plus faibles en raison du temps froid, tandis que l'Inde envisage d'importer du blé, ce qui pourrait redéfinir les flux commerciaux mondiaux.

- Défis en Argentine : La réduction des surfaces ensemencées et les coûts de production élevés limitent le potentiel d'approvisionnement en provenance d'Amérique du Sud.

- Situation contrastée aux États-Unis : L'amélioration des conditions météorologiques contraste avec les pertes de rendement antérieures et les signes d'un affaiblissement de la demande à l'exportation.

- Structure de marché dans une fourchette étroite : Les prix évoluent dans une fourchette étendue, et l'absence de cassure nette reflète l'incertitude quant à la prochaine orientation du marché.

BLÉ (intervalle D1)

Source: xStation5

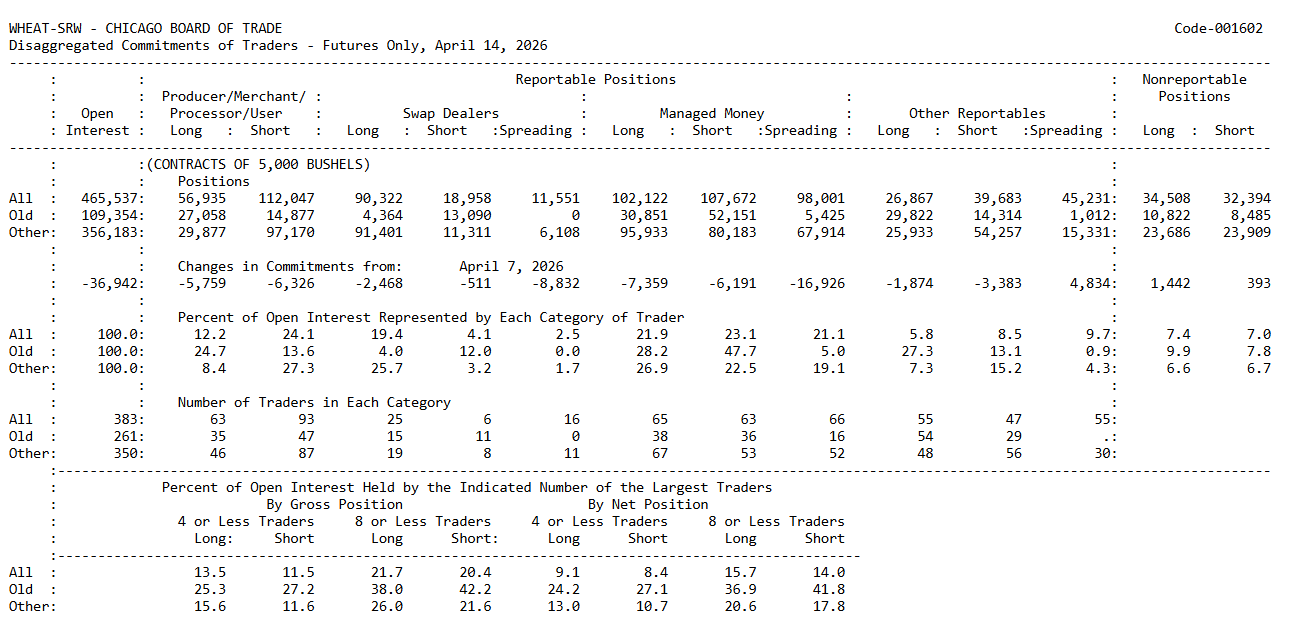

Que révèle le rapport « Commitment of Traders » ?

Pour mieux cerner les perspectives du marché du blé, il est utile d’examiner le positionnement des grands opérateurs et des acteurs de couverture. Le principal enseignement à retenir est que tant les acteurs commerciaux (producteurs et opérateurs du marché physique) que les fonds gérés (grands fonds spéculatifs) affichent actuellement une position nette vendeuse, mais pour des raisons très différentes.

Les opérateurs commerciaux maintiennent une position courte nette importante, ce qui est typique des marchés agricoles, car ils couvrent leurs ventes physiques futures. Les fonds gérés sont également en position courte nette, mais de manière marginale. Ceci est important, car cela suggère que les fonds ne sont actuellement pas très convaincus d’une tendance haussière durable, malgré les risques climatiques persistants.

Positionnement des opérateurs commerciaux : toujours clairement défensif

Les opérateurs commerciaux détiennent 56 935 contrats longs et 112 047 contrats courts, ce qui se traduit par une position nette courte d’environ 55 112 contrats. Cela reflète une très forte tendance à la couverture de l’offre future et indique que les producteurs ne se positionnent pas en vue d’une remontée brutale et soutenue des prix. Si les anticipations d’une forte hausse étaient élevées, cette couverture courte serait généralement moins importante.

Fonds gérés : légèrement vendeurs nets, sans conviction très forte

Les fonds gérés détiennent 102 122 contrats longs et 107 672 contrats courts, ce qui se traduit par une position courte nette modeste d’environ 5 550 contrats. Bien que plus neutres que les opérateurs commerciaux, les fonds ne se positionnent toujours pas à l’achat. Cela suggère que le marché ne se trouve pas dans une configuration typique où les opérateurs commerciaux sont vendeurs et les fonds acheteurs agressifs. Au contraire, les deux groupes penchent vers la position courte, avec des motivations différentes.

Par rapport à la semaine précédente, les opérateurs commerciaux ont réduit leurs positions acheteuses et courtes, réduisant légèrement leur exposition nette courte, mais sans changement significatif dans leur comportement de couverture. Les fonds gérés ont réduit leurs positions acheteuses de manière très agressive par rapport à leurs positions courtes, ce qui a conduit à une position nette courte légèrement plus importante. D’un point de vue commercial, cela indique que les fonds ne constituent pas de nouvelles expositions longues et réduisent au contraire leur participation.

Interprétation du marché

Dans un environnement très haussier, il est courant de voir les opérateurs commerciaux se couvrir tandis que les capitaux spéculatifs prennent des positions longues. Cette dynamique est actuellement absente. Les fonds n’interviennent pas pour acheter sur le marché malgré les risques potentiels du côté de l’offre. Cela suggère que le marché du blé n’a pas encore développé un scénario suffisamment solide pour attirer un intérêt spéculatif plus large.

Tant que les fonds gérés resteront légèrement en position courte nette, toute hausse des prix pourrait être davantage motivée par des opérations de couverture de positions courtes ou des facteurs temporaires plutôt que par une tendance haussière soutenue. Dans le même temps, le positionnement actuel rend le marché vulnérable dans les deux sens. D’une part, il ne confirme pas l’existence d’un marché haussier très solide. D’autre part, il laisse la place à un fort rebond lié au rachat de positions courtes si un choc météorologique ou un choc à l’exportation significatif venait à se produire.

L’intérêt en cours a baissé de 36 942 contrats pour s’établir à 465 537, ce qui constitue une évolution significative. Cela suggère que certains acteurs du marché clôturent leurs positions plutôt que de prendre de nouvelles expositions directionnelles. Lorsque l'intérêt en cours diminue et que les fonds ne se tournent pas vers des positions acheteuses, cela signale généralement un manque de conviction générale quant à un mouvement haussier soutenu.

Conclusion finale

Le rapport Commitment of Traders ne fournit pas encore de signal haussier clair. Le principal problème pour les acteurs haussiers est que les capitaux spéculatifs ne sont pas disposés à prendre le contre-pied de la couverture commerciale. Les opérateurs commerciaux continuent de se couvrir de manière agressive, tandis que les fonds gérés ne voient pas de raison suffisante pour prendre une exposition très longue.

Cela indique que le marché du blé reste dans une phase où des risques fondamentaux existent, mais ne se sont pas encore traduits par une forte conviction chez les investisseurs spéculatifs. Un glissement clair des fonds gérés vers une position acheteuse nette constituerait un signal plus significatif indiquant que le marché commence à intégrer un véritable déséquilibre du côté de l’offre, plutôt qu’un bruit de fond à court terme lié aux conditions météorologiques.

Source: Commitment of Traders, CFTC 14 April

Action Airbus : +6,76% après l'annonce d'un rachat d'actions et de ses objectifs 2029

L’oeil d'Antoine | Comment utiliser le RSI (Partie 1) ?

Bourses asiatiques : prudence avant les résultats des entreprises technologiques américaines

Avant l'ouverture : Les entreprises spécialisées dans l'IA et l'or ont-elles retrouvé les faveurs des investisseurs ? (22.07.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."