Le marché du cacao connaît actuellement une division géographique fascinante. Alors que le Vieux Continent est confronté à une stagnation et à une baisse de la demande, les « tigres asiatiques » transforment cette matière première à grande échelle, atteignant des niveaux de transformation jamais vus depuis de nombreuses années. Le marché du cacao est actuellement confronté à de nombreux problèmes, notamment la possibilité d’un phénomène El Niño qui serait le plus intense depuis près de 70 ans. En revanche, les conditions météorologiques actuelles en Afrique pourraient laisser présager de meilleures récoltes pour la prochaine saison. Que révèlent les données ?

Déception en Europe (2e trimestre)

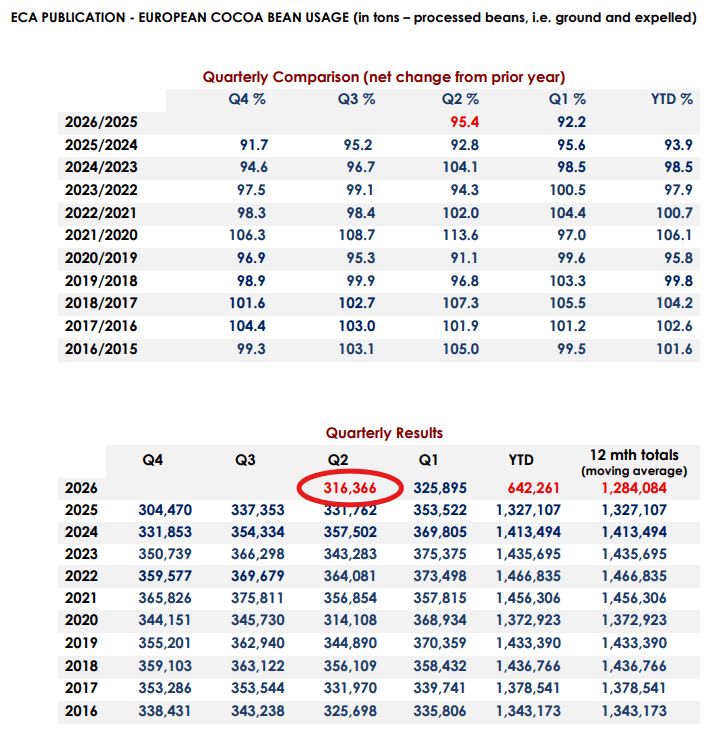

Les données européennes relatives à la transformation, c'est-à-dire les broyages de cacao, se sont avérées être une douche froide pour les optimistes qui espéraient une stabilisation de la demande occidentale.

- Données : L’Association européenne du cacao (ECA) a indiqué que la transformation au deuxième trimestre avait reculé de 4,6 % en glissement annuel, pour s’établir à 316 366 tonnes (contre 331 762 tonnes à la même période l’année dernière et par rapport à des prévisions de 325 000 tonnes).

- En deçà des attentes : cette baisse est nettement plus marquée que ne l’avaient estimé les analystes interrogés par Bloomberg, qui tablaient sur une diminution de seulement 1,5 %.

- Tendance trimestrielle : ce résultat est également inférieur à celui du trimestre précédent (325 895 tonnes). Cela montre que les prix record des matières premières et les pressions inflationnistes ont bel et bien pesé sur les marges des fabricants européens de confiseries.

Il s’agit du pire deuxième trimestre depuis au moins 10 ans. Il est également moins bon que le premier trimestre 2026. Source : ECA

Reprise en force en Asie

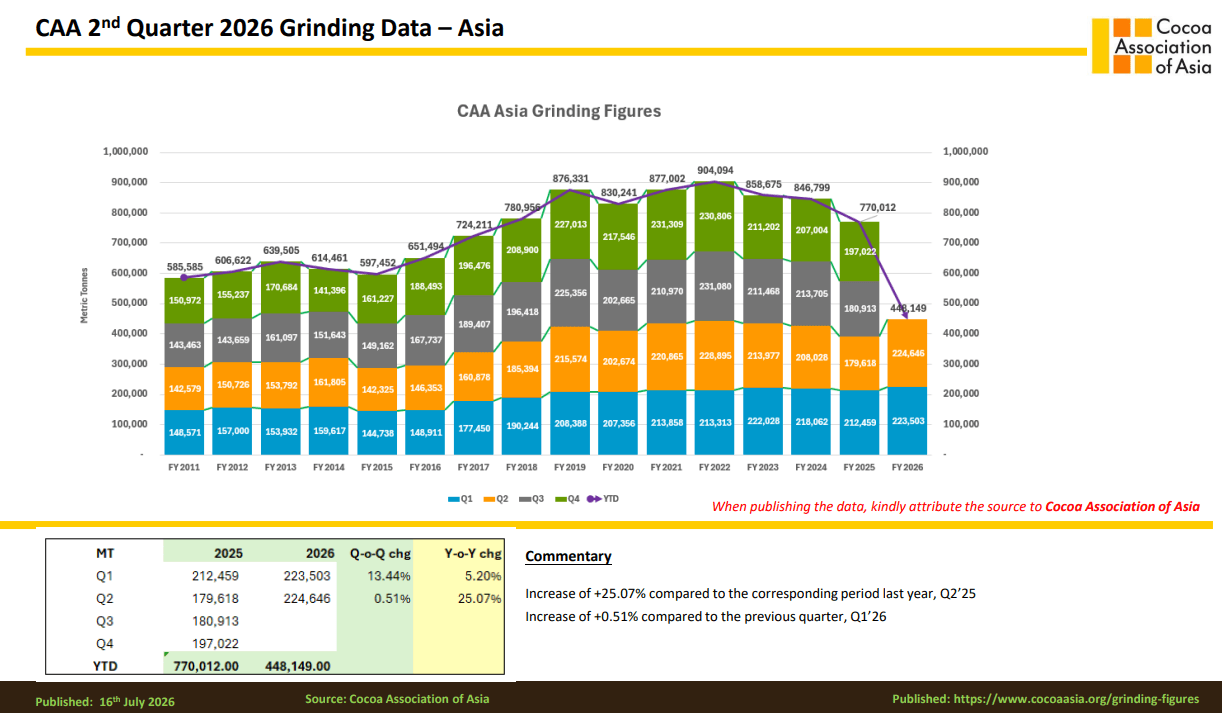

À l’opposé de l’Europe, les dernières données asiatiques indiquent une reprise en force dans l’industrie de transformation.

- Asie totale (CAA) : La transformation du cacao au deuxième trimestre a connu une croissance incroyable de 25,07 % en glissement annuel, pour atteindre 224 646 tonnes.

- Malaisie (MCB) : Les données fournies par la Malaisie elle-même confirment cette tendance : l’industrie locale a enregistré une croissance de pas moins de 29,4 % en glissement annuel, pour atteindre 90 849 tonnes. Au cours du premier semestre (1S), la transformation en Malaisie a progressé de 18,1 %.

- Des données récentes de Barry Callebaut laissent entrevoir un fort rebond de la demande des consommateurs en Asie et une stagnation persistante dans le monde occidental.

Les données en provenance d’Asie indiquent le meilleur deuxième trimestre depuis au moins 2011. Source : CAA

L’Asie va-t-elle devenir le principal moteur de la demande ?

Si l’on compare les volumes en termes absolus, l’Europe conserve toujours la première place :

- Europe (T2) : ~316 000 tonnes

- Asie (T2) : ~225 000 tonnes

L'écart est actuellement d'environ 91 000 tonnes en faveur de l'Europe. Bien que le Vieux Continent conserve encore la palme en termes quantitatifs, l'Asie est actuellement le moteur incontesté de la croissance de la demande mondiale.

La prise de tête du classement par les marchés asiatiques à moyen terme est hautement probable pour trois raisons :

- Une classe moyenne en pleine expansion : la consommation de chocolat et de produits à base de cacao dans des pays tels que la Chine, l'Inde et les États de l'ASEAN ne cesse de croître, tandis que les marchés occidentaux sont déjà saturés.

- Coûts d’exploitation : La transformation se délocalise vers des régions où les coûts de l’énergie et de la main-d’œuvre sont moins élevés et où les marchés connaissent une croissance dynamique.

- Changements structurels chez les producteurs : Les projets des principaux producteurs africains (Côte d’Ivoire et Ghana) visant à limiter les exportations de fèves brutes et à développer la transformation locale vont affecter les usines européennes, donnant ainsi un avantage aux marchés émergents plus flexibles.

Il convient également de noter que la transformation dans le plus grand pays producteur, la Côte d’Ivoire, a progressé de 28 % en glissement annuel pour atteindre 158 672 tonnes. Dans le même temps, cela représente une légère baisse par rapport au premier trimestre, durant lequel 169 000 tonnes de cacao avaient été transformées.

Analyse des conditions météorologiques et du spectre d’El Niño : que nous réserve l’avenir ?

La situation météorologique dans les principales régions de culture est actuellement très hétérogène et étroitement liée aux cycles climatiques mondiaux.

Situation météorologique actuelle (mi-juillet) :

- Afrique de l’Ouest (Côte d’Ivoire, Ghana) : Les précipitations actuelles favorisent la végétation et améliorent l’état des cacaoyers avant la prochaine récolte principale. Les températures restent dans la norme.

- Asie du Sud-Est (Indonésie, Malaisie) : Les précipitations sont plus éparses et locales, ce qui est considéré comme défavorable aux cultures.

- Brésil (Bahia) : On observe une sécheresse saisonnière typique.

Impact et perspectives d’El Niño :

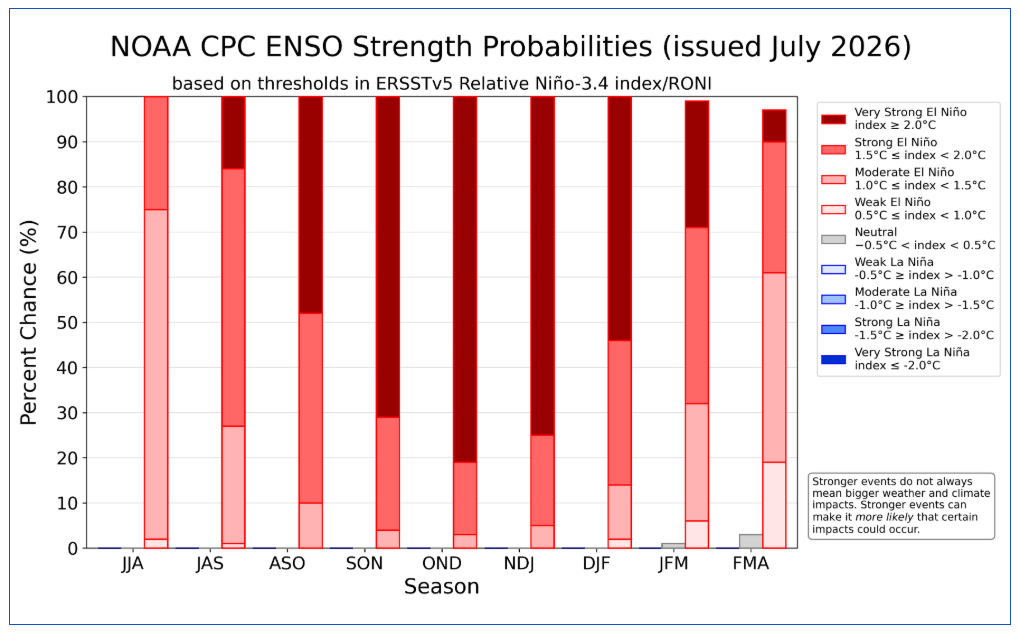

Selon les prévisions météorologiques actuelles pour le second semestre, un fort phénomène El Niño se développe dans le Pacifique. Les modèles de la NOAA et de l’OMM indiquent que les anomalies de température de l’eau ont déjà atteint des valeurs élevées (indice Niño 3.4 supérieur à +1,5 °C), ce qui laisse présager l’un des El Niño les plus puissants de ces dernières années, qui devrait atteindre son apogée à la fin de l’année.

Le modèle de la NOAA indique une probabilité supérieure à 80 % qu’un « Super El Niño » se produise entre octobre et décembre, et une probabilité de 100 % pour l’apparition du phénomène en général. Déjà, la température dans la région El Niño 3.4 dépasse les normales et indique actuellement la présence d’un El Niño modéré. Source : NOAA

Quel sera l’impact sur le marché du cacao ?

- Sécheresse en Asie du Sud-Est : El Niño s'accompagne traditionnellement d'un déficit pluviométrique et de températures élevées en Indonésie et en Malaisie. Les précipitations actuellement insuffisantes et éparses dans cette région sont un signe direct de la sécheresse à venir. Cela pourrait limiter considérablement les récoltes locales et contraindre les usines de transformation asiatiques à importer des fèves plus chères en provenance d'autres régions du monde.

- Risque pour l’Afrique de l’Ouest : Bien que les pluies de juillet apportent un répit temporaire à la Côte d’Ivoire et au Ghana, un El Niño puissant en fin d’année s’accompagne généralement d’un vent harmattan sec et désertique, dont l’intensité s’accroît, ainsi que d’un manque criant de précipitations. Cela signifie que l’amélioration actuelle des conditions météorologiques pourrait n’être que le calme avant la tempête. Si El Niño frappe avec la force prévue, les marchés pourraient être confrontés à une nouvelle crise d’approvisionnement grave en fin d’année.

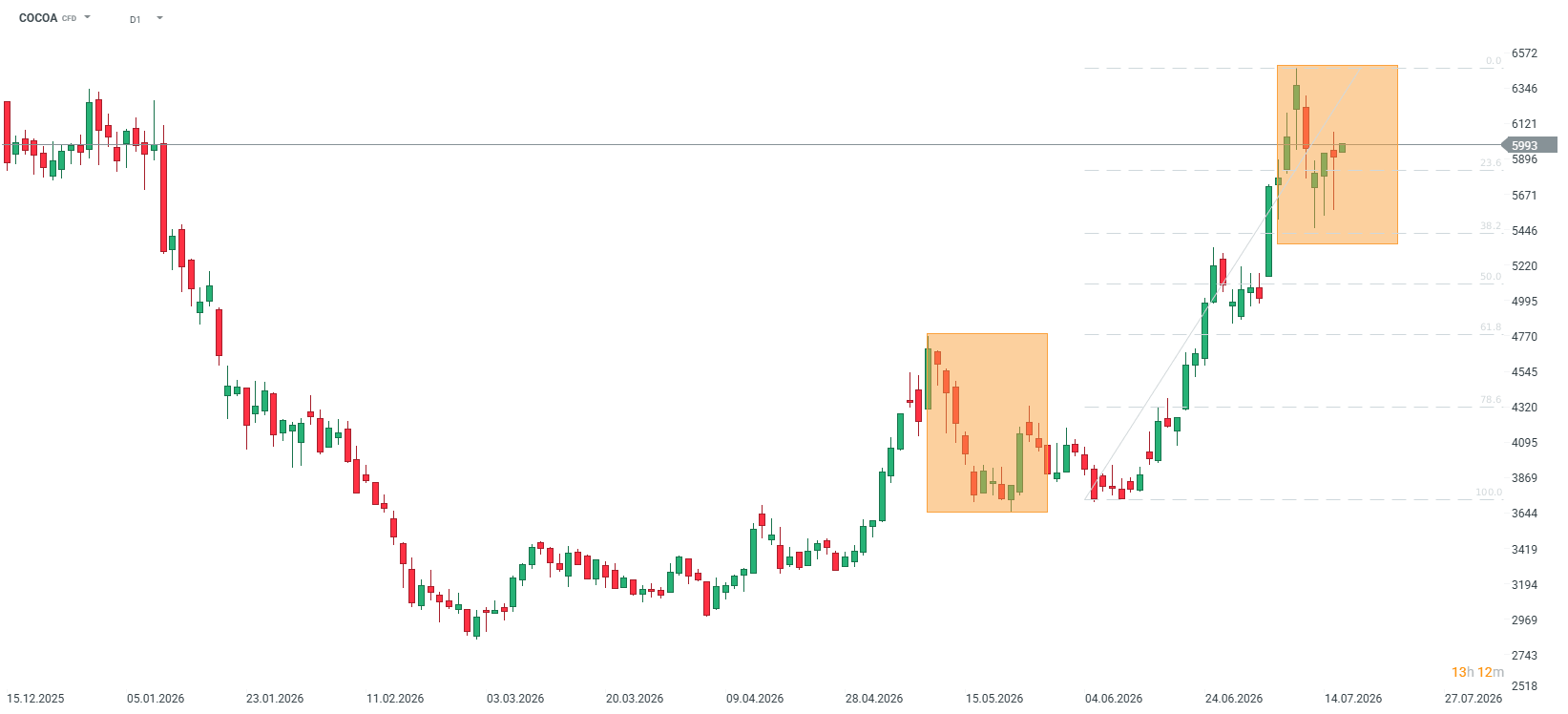

Le cours entame la séance d'aujourd'hui en poursuivant sa remontée. On constate que les trois séances précédentes ont mis en évidence une demande manifeste au-dessus de 5 500 USD la tonne. Source : xStation5

Résumé quotidien : le Dow Jones atteint des niveaux records, l'or et l'argent rebondissent grâce aux espoirs d'un accord entre les États-Unis et l'Iran

L'accord sur Ormuz se concrétise

OUVERTURE US : AMD et SpaceX n'ont pas réussi à convaincre, mais le marché dans son ensemble reste résilient

Breaking : Le secteur des services américain reste solide, tandis que les pressions inflationnistes s'accentuent

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."