Les contrats sur le gaz naturel Henry Hub (NATGAS) sont tombés à leur plus bas niveau depuis la fin de l'automne dernier, testant une zone de support technique clé près de 2,95 $. Alors que les prévisions annoncent une forte hausse des températures au cours des dix prochains jours, la demande reste modérée en raison des conditions météorologiques actuellement clémentes dans la plupart des États-Unis. Plus important encore, l'offre intérieure abondante et les niveaux élevés des stocks continuent de peser sur le sentiment du marché, compensant à la fois la hausse des exportations de GNL et les prévisions de demande liées aux conditions météorologiques.

Les prix oscillent désormais près du niveau technique critique de 2,972 dollars, et un franchissement décisif de ce seuil pourrait ouvrir la voie à des baisses plus importantes, potentiellement vers 2,885 dollars, une zone de prix qui n'a pas été atteinte depuis plusieurs mois.

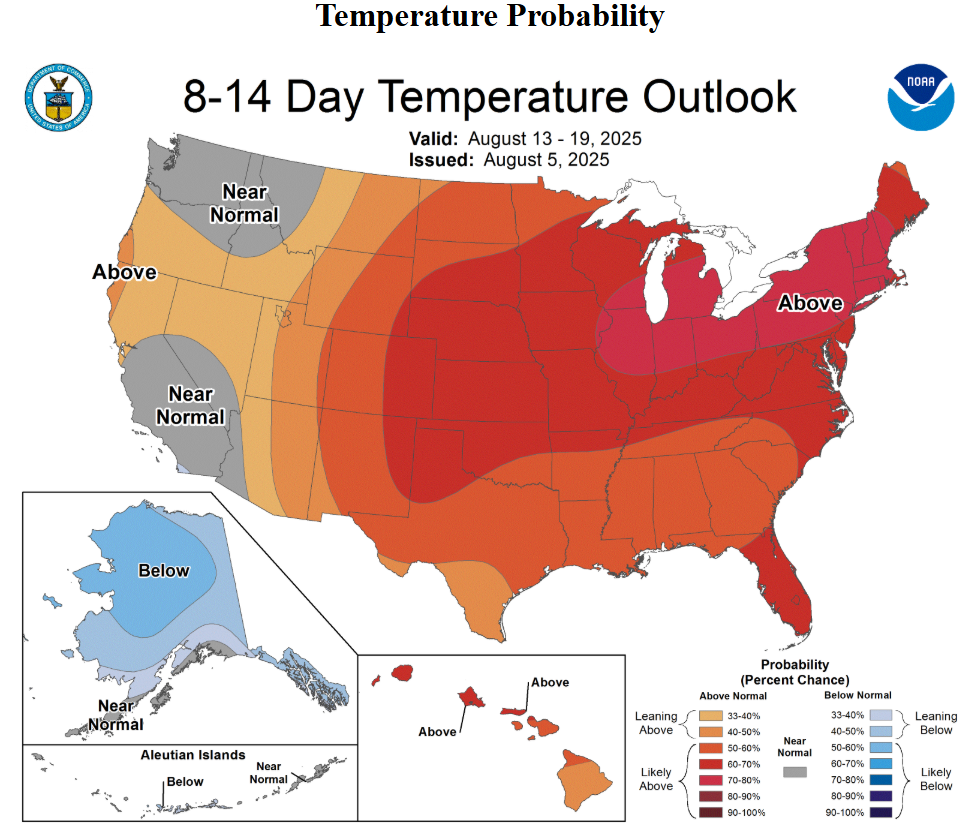

Malgré les modèles météorologiques qui prévoient une vague de chaleur entre le 9 et le 17 août, avec des températures généralisées comprises entre 30 et 40 °C, les conditions actuelles restent trop clémentes pour déclencher une demande importante de gaz liée à la climatisation. Une grande partie des États-Unis connaît des températures saisonnières modérées, avec une demande limitée en climatisation en dehors des États du sud et de la Californie.

- Une hausse plus forte de la demande d'électricité est attendue en fin de semaine, tirée par le sud et la côte ouest.

- Pour l'instant, les prévisions météorologiques à court terme restent un catalyseur faible et les marchés à terme affichent un scepticisme évident, signe d'un manque de conviction quant à la durée et à l'impact de la chaleur sur les fondamentaux.

Source: NOAA, CPC

L'offre continue de dominer le débat

Fondamentalement, la croissance de la production continue de dépasser la consommation aux États-Unis, malgré les fluctuations estivales habituelles. Selon des données récentes (1er août), la production de gaz sec dans les 48 États contigus a atteint 108,1 milliards de pieds cubes par jour (Bcf/j), soit une hausse de 3,4 % en glissement annuel.

Dans le même temps, la demande totale de gaz aux États-Unis est tombée à 76,1 Bcf/j, soit une forte baisse de 13 % en glissement annuel. Ce déséquilibre croissant continue de peser sur les prix.

- Les exportations de GNL se sont améliorées, grimpant à 15,2 Bcf/j, ce qui apporte un certain soulagement, mais reste insuffisant pour équilibrer le marché compte tenu de l'offre intérieure très importante.

- Baker Hughes a signalé une augmentation de deux plateformes de gaz actives la semaine dernière, portant le total à 124, le plus haut niveau en deux ans, ce qui reflète la confiance des producteurs et leurs attentes quant à la poursuite de l'activité en amont.

- La politique réglementaire américaine tend également à encourager la poursuite de la production, ce qui accentue l'offre excédentaire.

Les augmentations des stocks renforcent la tendance baissière

Le rapport sur les stocks de l'EIA publié jeudi dernier a exercé une pression supplémentaire à la baisse, indiquant une injection de 48 milliards de pieds cubes pour la semaine se terminant le 25 juillet, bien au-dessus du consensus du marché de +41 milliards de pieds cubes et près du double de la moyenne saisonnière sur cinq ans de +24 milliards de pieds cubes.

- Les stocks actuels sont désormais 6,7 % supérieurs à la moyenne sur cinq ans, mais toujours 3,9 % inférieurs aux niveaux de l'année dernière.

- Si la production totale d'électricité aux États-Unis a augmenté de 8,1 % en glissement annuel, l'impact haussier de ces données a été atténué par la situation dominante de l'offre et des stocks.

GAZ NATUREL (graphique D1)

D'un point de vue technique, les conditions météorologiques pourraient laisser entrevoir une configuration haussière, en particulier dans le centre et l'est des États-Unis, mais le marché évalue les fondamentaux et non les prévisions. Le sentiment dominant reste que l'offre excédentaire est la force dominante, et l'évolution des prix reflète cette réalité.

- Le RSI sur le graphique quotidien approche la zone de survente, ce qui laisse entrevoir un possible épuisement à court terme des vendeurs.

- Les niveaux de résistance restent clairement définis à 3,14 $ (zone de réaction récente des prix) et 3,38 $ (retracement de Fibonacci).

- Une baisse soutenue en dessous de 2,90 $ pourrait ouvrir la voie à une correction plus profonde, prolongeant la dynamique baissière jusqu'à la fin de l'été (avant les catalyseurs saisonniers).

Le marché du gaz naturel reste plombé par une offre excédentaire structurelle, même si les prévisions météorologiques à court terme laissent entrevoir une demande plus forte. Avec une production proche de niveaux records, une croissance des exportations de GNL incapable d'absorber l'excédent et une augmentation des stocks plus rapide que prévu, cela pourrait ne pas suffire à inverser la tendance. Jusqu'à ce qu'un rééquilibrage structurel se produise grâce à des réductions de production, une augmentation des exportations ou une prolongation de la chaleur, les prix pourraient continuer à mettre à rude épreuve la patience des acheteurs.

Source: xStation5

Le blé atteint son plus haut niveau depuis mai 2024 🚜 Les risques pesant sur les exportations en provenance de la mer Noire alimentent la hausse

Action TotalEnergies : un bénéfice net ajusté de 6 milliards de dollars au deuxième trimestre 2026

Action 2CRSi : chiffre d'affaires record à 416 millions d'euros

Cours Interparfums : l'action chute après un semestre en recul

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."