Le Nasdaq a gagné plus de 30 % depuis le début de l'année grâce à la révolution liée à l'intelligence artificielle (IA), malgré le resserrement de la politique monétaire de la Fed et des coûts de financement record. La course à l'IA est menée par les plus grandes entreprises technologiques américaines. La tendance a été initiée par ChatGPT, alimentée par une quantité massive de données et gagne en popularité à un rythme record. Les marchés financiers ont détécté le potential du boom technologique apporté par l'IA.

Quelles entreprises peuvent en bénéficier ? Nous avons sélectionné 8 entreprises dont les valorisations peuvent bénéficier de la spéculation croissante autour des applications de l'IA et de la croissance économique engendrée par cette nouvelle technologie.

En examinant les rendements cumulés depuis 2020, Nvidia (NVDA.US) et Arista Networks (ANET.US) se distinguent comme les leaders parmi les entreprises d'IA que nous avont sélectionné. La comparaison montre également que les petites entreprises d'IA semblent être bien positionnées sur un horizon temporel de plusieurs années. Depuis le début de 2023, C3.ai, BigBear AI et Soundhound AI ont enregistré des gains respectifs de 260 %, 202 % et 132 %. Les entreprises fortement endettées peuvent rencontrer des difficultés à accéder au financement et à dépenser enormément d'argent dans un environnement macroéconomique exigeant.

Les ratios fondamentaux que sont les PE, PS et PB pour les huit entreprises d'IA sélectionnées montrent que Nvidia est sur-achété, sa valorisation étant près de 40 fois supérieure à sa valeur comptable.

Microsoft (MSFT.US), un géant autrefois principalement connu pour la vente de logiciels Windows, concurrence Google. Les deux entreprises travaillent à la création d'une intelligence artificielle générative optimale et plus efficace. Microsoft est également l'un des principaux actionnaires d'OpenAI (évaluée par la société à 29 milliards de dollars), offrant des solutions concurrentielles à Google : un navigateur et des services cloud pour les entreprises.

- Microsoft collectera 75 % de tous les bénéfices d'OpenAI jusqu'au remboursement complet de son investissement (10 milliards de dollars). Une fois que OpenAI aura remboursé sa dette, Microsoft acquerra une participation énorme de 49 % dans la société.

- Les services Microsoft365 de Microsoft gagnent en possibilités liées à l'IA. Le navigateur Bing est positionné comme le plus grand concurrent de la domination actuelle de Google.

- L'entreprise génère une part importante de ses revenus grâce à la vente de logiciels (Windows) et de matériel. Elle est également le deuxième plus grand fournisseur de services cloud au monde après AWS (Azure). L'IA peut apporter une valeur ajoutée significative à son modèle commercial éprouvé.

Alphabet (GOOGL.US) améliore et conçoit ses propres outils d'IA et modèles linguistiques (laMDA). Elle dispose d'une infrastructure complète pour ses propres produits et applications. Elle n'est donc pas dépendante de clients externes à cet égard. La majeure partie de ses revenus provient de la publicité ce qui rend son activité quelque peu dépendante du climat économique.

- Google bénéficie de sa position dominante sur le marché des navigateurs (près de 80 % de part de marché) et de la croissance de l'activité Google Cloud.

- Pendant de nombreuses années, Alphabet (Google) a été l'entreprise qui a dépensé le plus pour le développement de l'IA parmi toutes les grandes entreprises technologiques.

- Google souhaite intégrer l'IA dans son moteur de recherche pour aider à maintenir sa domination dans le secteur des navigateurs de plus en plus exigeant, favorisé par les effets de réseau.

- L'entreprise améliore son propre chatbot, Bard. Sa présentation infructueuse au T1 2023 a déclenché une importante vente de ses actions, mais le cours s'est repris depuis.

Parmi les entreprises d'IA, Nvidia (NVDA.US) a connu la plus faible croissance annuelle des revenus. Cependant, le marché ne s'en est pas préoccupé, considérant la société comme bénéficiaire de la prochaine tendance haussière.

Grâce à l'euphorie de l'IA, Nvidia est devenue la 5e plus grande entreprise aux États-Unis et la 9e entreprise à dépasser une capitalisation boursière de 1 billion de dollars. Elle a commencé la production de puces pour centres de données (GPU) dès août 2022, devançant la concurrence. Cela a solidifié son avantage à court terme et lui a permis de répondre à la demande émergente d'IA en premier.

- Dans les derniers résultats du T1 2023, Nvidia a relevé ses prévisions pour le trimestre en cours de 50 % et a indiqué une "demande croissante" liée aux applications d'IA. Elle bénéficie de la demande croissante et de l'offre mondiale limitée de GPU.

- Les revenus des centres de données sont de plus en plus importants pour les résultats de Nvidia, et le marché considère l'IA comme un fort levier économique. Le dernier rapport a également montré une amélioration des revenus du jeu et de l'automobile.

- Nvidia augmente sa capacité de production pour répondre à la demande qui dépasse l'offre, et ses puces sont réputées pour être parmi les plus efficaces au monde. La société prévoit de démarrer la production de supercalculateurs axés sur l'IA pour les grandes entreprises.

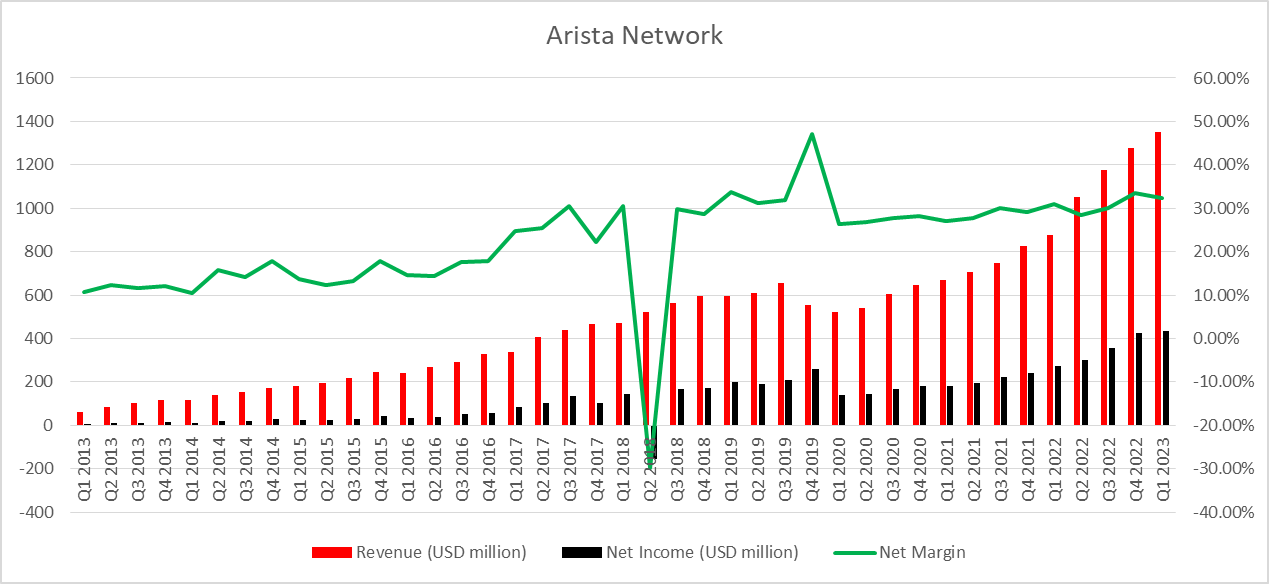

Arista Networks (ANET.PL) conçoit et vend des commutateurs réseau multi-niveaux à haute performance utilisés dans les grands centres de données, le cloud computing et le trading haute fréquence (HFT). Important: l'entreprise n'a pratiquement aucune dette (0 à court terme, 55,3 millions de dollars à long terme) et sa capitalisation boursière est près de 20 fois inférieure à celle de Nvidia.

Les revenus de l'entreprise augmentent presque de manière exponentielle, tout comme le bénéfice net. Arista maintient des marges supérieures à 30 %. La réaction récente aux résultats financiers était principalement due à une croissance légèrement inférieure du bénéfice net par rapport à l'année précédente et à des marges légèrement inférieures, mais les indicateurs de croissance de l'entreprise restent à des niveaux plus que satisfaisants. Source : Bloomberg, XTB Research

Les revenus de l'entreprise augmentent presque de manière exponentielle, tout comme le bénéfice net. Arista maintient des marges supérieures à 30 %. La réaction récente aux résultats financiers était principalement due à une croissance légèrement inférieure du bénéfice net par rapport à l'année précédente et à des marges légèrement inférieures, mais les indicateurs de croissance de l'entreprise restent à des niveaux plus que satisfaisants. Source : Bloomberg, XTB Research

- Arista n'a pas d'usines en Chine ou à Taïwan, qui sont actuellement considérées comme des zones potentiellement géopolitiquement risquées. Ses installations de fabrication sont situées aux États-Unis, au Canada, en Inde et en Malaisie.

- Outre les commutateurs réseau, l'entreprise propose ses propres logiciels tels que AVA (système de cybersécurité et d'aide à la décision), EOS (API cloud et intégration avec les principales applications de l'entreprise) et CloudVision (automatisation des flux de travail).

En ce qui concerne les mesures d'EBITDA, Arista Networks ressemble beaucoup aux plus grandes entreprises technologiques. Palantir est également similaire, avec une différence étant que l'entreprise a enregistré un EBITDA négatif l'année dernière.

AMD (AMD.US) se fixe des objectifs élevés et vise à devenir un acteur majeur sur le marché des dispositifs informatiques d'IA, en élargissant son offre de circuits intégrés de l'IA en Edge à l'informatique en nuage. Malgré la domination de Nvidia et la concurrence croissante d'Intel, AMD dispose des ressources nécessaires et d'avantages concurrentiels pour devenir un fournisseur important sur ce marché.

- AMD détient environ 30 % de parts de marché dans les processeurs et légèrement moins de 20 % dans le marché des GPU discrets. La forte présence d'AMD sur le marché des puces devrait lui donner une exposition étendue à la croissance de la demande créée par l'intelligence artificielle pour les puces.

- Il y a plus d'un an, AMD a acquis le fabricant de semi-conducteurs hautement spécialisé Xilinx pour 49 milliards de dollars. Le potentiel actuel de Xilinx semble énorme dans le contexte de la conception de produits de niche pour l'IA.

- Le concurrent direct d'AMD est Nvidia, qui se spécialise également dans les processeurs graphiques discrets et détient environ 80 % de part de marché.

Palantir (PLTR.US) se concentre sur l'analyse des big data, servant à l'origine les services de renseignement et le département de la Défense des États-Unis. Le marché a perçu cela comme une preuve de la qualité des logiciels et des outils de l'entreprise. Jusqu'à récemment, la rentabilité de l'entreprise semblait lointaine. Grâce à la demande d'outils d'IA, Palantir prévoit d'atteindre la rentabilité chaque trimestre de l'année en cours. En 2021, les actions de Palantir ont connu l'euphorie, qui s'est transformée en une importante tendance à la baisse en 2022.

- Palantir s'est ouvert aux clients privés et sert des entreprises de différents secteurs, y compris médical, financier et conglomérats industriels. Les investisseurs voient principalement un potentiel dans le secteur privé, et un intérêt généralisé des entreprises externes pour les services d'analyse des données que Palantir offre.

- Les outils de l'entreprise permettent une analyse approfondie des données de renseignement et une gestion moderne de l'armée basée sur l'IA. Palantir qualifie la révolution nécessaire sur le champ de bataille comme une conclusion de la guerre en Ukraine. Le marché est convaincu que la demande des agences gouvernementales et du renseignement continuera également.

C3.ai (AI.US) suscite beaucoup d'intérêt spéculatif en raison de sa faible capitalisation boursière et de ses contrats avec des clients majeurs tels que Google, Amazon, Baker Hughes et le département de la Défense des États-Unis. Avant son introduction en bourse en 2020, l'entreprise a essayé ses compétences dans l'industrie de l'énergie et l'Internet des objets (IoT) en tant que C3 Energy et C3 IoT, respectivement.

- Bien que C3.ai ait dépassé les prévisions des analystes dans ses résultats du premier trimestre, la croissance de son activité en termes de revenus et de bénéfices semble relativement modeste par rapport au niveau d'intérêt spéculatif.

- L'entreprise pourrait être confrontée à un défi important pour rivaliser avec les grandes entreprises technologiques en raison de sa consommation de trésorerie continue (environ 800 millions de dollars).

- Le marché estime que l'entreprise atteindra la rentabilité vers 2024. Jusqu'à présent, l'engouement pour l'IA n'a pas entraîné une augmentation significative de ses bénéfices et marges. Cependant, de véritables contrats avec de grandes entreprises pourraient éventuellement aider à générer des flux de trésorerie positifs, car l'entreprise est actuellement en train de modifier son modèle économique existant.

SoundHound (SOUN.US) développe depuis 18 ans des outils de reconnaissance vocale et voit actuellement une opportunité dans le développement de l'IA conversationnelle (Houndify, Voice AI).

- Grâce à sa technologie, l'entreprise pourrait être une cible d'acquisition potentielle. Ses revenus au premier trimestre 2023 ont augmenté de 56% par rapport à l'année précédente, avec une marge brute de 71% (contre 59% au premier trimestre 2022). La perte trimestrielle d'EBITDA a diminué de 21% par trimestre et de 13% par an. L'entreprise connaît une amélioration financière significative, mais n'est toujours pas rentable.

- Le PDG de l'entreprise et vétéran des entreprises dot-com, Keyvan Mohajer, a souligné la "demande croissante" pour l'IA conversationnelle. Des entreprises telles que Meta Platforms (META.US), qui prévoit de mettre en œuvre des "agents virtuels" dans le métaverse à plus grande échelle, pourraient potentiellement s'intéresser à de telles solutions. La technologie de SoundHound pourrait également être utile en termes de réglementation de l'IA, notamment l'identification vocale.

L'euphorie de l'IA a conduit les analystes à augmenter leurs recommandations pour de nombreuses entreprises bénéficiant de cette tendance. Malgré une prime significative par rapport à l'évaluation fondamentale, Wall Street voit encore un potentiel considérable pour Nvidia. Le fonds Oppenheimer a indiqué une prime record par rapport à l'évaluation actuelle en augmentant le prix cible de BigBear AI de 10 $ à 15 $ par action. Les actions de l'entreprise coûtent actuellement 2 $. Il convient de noter qu'aucune recommandation n'est synonyme d'atteinte de l'objectif de prix prévu.

BigBear AI (BBAI.US) se concentre sur les outils d'IA principalement pour l'armée, avec L3 Harris et l'US Air Force comme ses plus grands clients. Au début de janvier, un contrat avec l'US Air Force d'une valeur de 900 millions de dollars a été un catalyseur de croissance.

- Cependant, un contrat de 10 ans avec l'US Air Force ne garantit pas 900 millions de dollars de revenus ; cela représente la limite supérieure. L'armée décidera de l'étendue exacte et de la valeur des commandes de BigBear AI. Avec une capitalisation boursière actuelle de 300 millions de dollars, il existe d'importantes opportunités découlant de ces commandes.

- Bien que l'entreprise ne soit pas rentable, le marché réagit positivement aux nouveaux contrats de l'industrie de la défense. BigBear AI a signé un contrat avec L3Harris en mai.

- L'entreprise fournira des systèmes avancés d'IA qui permettent des opérations autonomes de navires (ASV), de drones et d'autres véhicules sans pilote. Le système ASView de L3Harris sera intégré à la vision prédictive de BigBear.ai pour améliorer la conscience de la situation, l'identification et la reconnaissance sur le champ de bataille.

Les actions de Microsoft (MSFT.US) ont effacé toutes les baisses de 2022 et testent de nouveaux sommets historiques, grâce à l'euphorie de l'IA et à son implication dans l'entreprise OpenAI. Source : xStation5.

Eryk Szmyd et Bartłomiej Mętrak, Département d'analyse XTB.

Résumé quotidien : une vague de ventes accompagnée d'une scission

OUVERTURE US : Le marché poursuit sa baisse alors que les inquiétudes des investisseurs s'intensifient

Actions technologiques : lourde chute à Wall Street

Action Intuitive Surgical : chute de 12% à Wall Street

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."