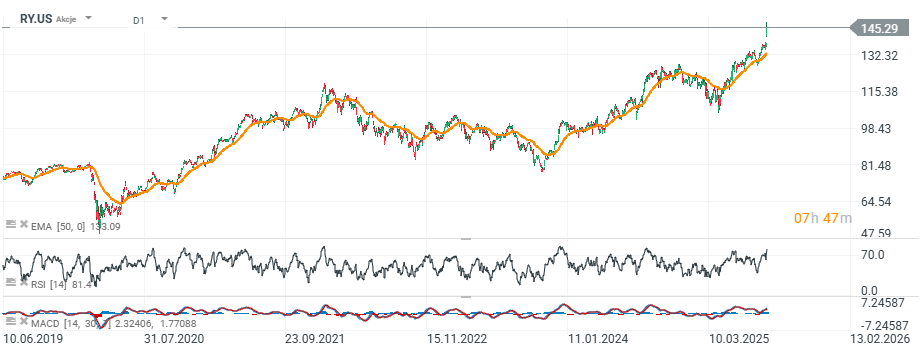

La Banque Royale du Canada (RY.US) a enregistré un troisième trimestre très solide, dépassant largement les attentes des analystes et affichant des bénéfices records dans tous ses principaux secteurs d'activité. Les actions de la première banque canadienne ont bondi de plus de 5 % aujourd'hui, atteignant un niveau record et surpassant presque tous les secteurs financiers américains et canadiens.

Résultats du troisième trimestre 2025

- Bénéfice net : 5,4 milliards de dollars, en hausse de 21 % par rapport aux 4,5 milliards de dollars du troisième trimestre 2024.

- Bénéfice par action déclaré : 3,75 dollars contre 3,09 dollars un an plus tôt.

- Bénéfice par action ajusté : 3,84 dollars, dépassant les estimations des analystes de 3,32 dollars et bien au-dessus des 3,12 dollars du deuxième trimestre.

- Chiffre d'affaires : 16,99 milliards de dollars, contre 14,63 milliards de dollars il y a un an.

- Provision pour pertes sur créances (PCL) : 881 millions de dollars, en hausse par rapport aux 659 millions de dollars de l'année dernière, mais inférieure aux prévisions des analystes qui tablaient sur 1 milliard de dollars ; également en très forte baisse par rapport aux 1,4 milliard de dollars du deuxième trimestre.

- Performance par segment :

- Revenu net des services bancaires aux particuliers : 1,9 milliard de dollars (+22 % a/a)

- Services bancaires aux entreprises : 836 millions de dollars (+2 % a/a)

- Gestion de patrimoine : 1,1 milliard de dollars (+15 % a/a)

- Marchés des capitaux : 1,3 milliard de dollars (+13 % a/a)

- Assurance : 247 millions de dollars (+45 % a/a)

- Rendement des capitaux propres (ROE) : 17,3 % déclaré ; 17,7 % ajusté.

- Ratio d'efficacité : 54,4 % déclaré ; 53,5 % ajusté, reflétant un contrôle très rigoureux des coûts.

Répartition par segment d'activité

- Services bancaires aux particuliers

- Bénéfice net en hausse de 22 % en glissement annuel ; PPPT également en hausse de 22 %.

- Les revenus ont augmenté de 13 %, grâce à une croissance de 14 % des revenus nets d'intérêts et à une augmentation de 24 points de base de la marge d'intérêt nette, qui s'établit à 2,61 %.

- Croissance moyenne du volume de 3 % avec des dépenses stables d'une année sur l'autre.

- Le ratio d'efficacité s'est amélioré pour atteindre 37,2 %.

- Services bancaires aux entreprises

- Le bénéfice net et le bénéfice net ajusté ont tous deux augmenté de 2 % d'une année sur l'autre ; le PPPT a augmenté de 8 %.

- Les revenus ont augmenté de 6 %, soutenus par une hausse de 8 % des revenus nets d'intérêts.

- Les dépenses n'ont augmenté que de 1 % par rapport à l'année précédente, ce qui a permis d'atteindre un ratio d'efficacité de 32,4 %.

- Gestion de patrimoine

- Le bénéfice net a augmenté de 15 % par rapport à l'année précédente ; les revenus ont augmenté de 11 %.

- Les revenus de la gestion de patrimoine au Canada ont augmenté de 15 % ; ceux de la gestion d'actifs mondiale ont augmenté de 14 % ; ceux de la gestion de patrimoine aux États-Unis ont augmenté de 7 %.

- Marchés des capitaux

- Le bénéfice net a augmenté de 13 % par rapport à l'année précédente ; le PPPT a bondi de 36 %.

- Les revenus ont augmenté de 25 %, ceux des services bancaires aux entreprises et d'investissement de 11 % et ceux des marchés mondiaux de 37 %.

- Très forte reprise par rapport au ton prudent adopté au deuxième trimestre en matière de services bancaires d'investissement.

- Région des États-Unis

- Le bénéfice net a augmenté de 21 % par rapport à l'année précédente.

- Le ratio d'efficacité s'est amélioré pour s'établir à 81,5 %, en baisse de 6,6 points de pourcentage par rapport à l'année précédente.

Gestion du capital et du crédit

- Le ratio de fonds propres de base de catégorie 1 (CET1) est resté stable à 13,2 %.

- Rachat de 5,4 millions d'actions pour une valeur de 955 millions de dollars au troisième trimestre.

- La qualité du crédit est restée stable :

- PCL sur les prêts douteux relativement stable.

- Ratio PCL à 35 pb (en hausse de 8 pb a/a, en baisse de 23 pb par rapport au trimestre précédent).

- La provision pour pertes sur créances a augmenté de 161 millions de dollars.

- Les prêts douteux bruts ont diminué de 188 millions de dollars par rapport au trimestre précédent ; les nouveaux prêts douteux ont affiché une tendance à la baisse.

- Adoption du numérique : plus de 10 millions d'utilisateurs numériques actifs et 190 millions de sessions au troisième trimestre, ce qui favorise à la fois les gains d'efficacité et l'expérience client.

- La direction prévoit une croissance continue des revenus nets d'intérêts comprise entre un chiffre élevé et un faible double chiffre, ainsi qu'une solide croissance des prêts dans le secteur des services bancaires aux entreprises au second semestre 2025.

- Les résultats records du troisième trimestre démontrent la solidité du modèle diversifié de RBC, sa résilience dans un environnement macroéconomique difficile et sa capacité à offrir des rendements très attractifs aux actionnaires tout en maintenant une gestion prudente des risques.

Actions RY.US (D1)

Source: xStation5

Résumé quotidien : Les marchés boursiers affichent des tendances contrastées, le secteur technologique à la traîne tandis que l'Europe rebondit grâce aux résultats d'entreprise et aux indices PMI (24.07.2026)

OUVERTURE US : Le Nasdaq atteint son plus bas niveau depuis un mois ! La situation géopolitique fait chuter les actions du secteur de l'IA !

À la mi-séance : les actions européennes tentent de rebondir en cette fin de semaine💡

Les actions d'Alphabet ont perdu 22 % par rapport à leur plus haut historique 🚩 Google est-il prêt à renouer avec sa tendance haussière ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."