- Effondrement de la demande confirmé : les données traitées provenant de Malaisie (−35 % en glissement annuel) et du Brésil (−17 % en glissement annuel) indiquent une forte baisse de la demande, et des chiffres tout aussi faibles sont attendus demain pour l'Europe et l'Asie.

- Paradoxe de la résilience des prix : malgré des chiffres catastrophiques en matière de demande, les prix du cacao se stabilisent autour de 5 800 dollars la tonne, soutenus par des fondamentaux de l'offre toujours tendus, des indicateurs techniques de survente extrêmes et le début de la récolte principale en Afrique de l'Ouest.

- Changement de structure du marché : le passage d'un marché à terme à un marché à terme suggère soit un prix au comptant survendu, soit un marché qui anticipe une offre suffisante pour la saison à venir, ce qui laisse entrevoir une stabilisation potentielle des prix à des niveaux proches des niveaux actuels.

- Effondrement de la demande confirmé : les données traitées provenant de Malaisie (−35 % en glissement annuel) et du Brésil (−17 % en glissement annuel) indiquent une forte baisse de la demande, et des chiffres tout aussi faibles sont attendus demain pour l'Europe et l'Asie.

- Paradoxe de la résilience des prix : malgré des chiffres catastrophiques en matière de demande, les prix du cacao se stabilisent autour de 5 800 dollars la tonne, soutenus par des fondamentaux de l'offre toujours tendus, des indicateurs techniques de survente extrêmes et le début de la récolte principale en Afrique de l'Ouest.

- Changement de structure du marché : le passage d'un marché à terme à un marché à terme suggère soit un prix au comptant survendu, soit un marché qui anticipe une offre suffisante pour la saison à venir, ce qui laisse entrevoir une stabilisation potentielle des prix à des niveaux proches des niveaux actuels.

Les prix du cacao se maintiennent à environ 5 800 dollars la tonne, affichant une remarquable résilience pour la troisième session consécutive, en particulier aujourd'hui, malgré la publication de données exceptionnellement négatives sur la transformation en Malaisie et au Brésil, et alors que des chiffres faibles sont également attendus demain en Europe et en Asie. Cette situation soulève une question cruciale : le marché a-t-il enfin atteint son niveau le plus bas, ou une nouvelle vague de baisse est-elle imminente ?

Malaisie : le test décisif pour les difficultés de l'Asie

Les données publiées par le Malaysian Cocoa Board et le Cocoa Manufacturers Group illustrent l'ampleur de la destruction de la demande dans toute la région asiatique :

Malaisie - T3 2025 :

- Les broyages de cacao ont chuté de 35 % en glissement annuel (YoY) pour atteindre 60 780 tonnes.

- Une baisse de 13 % en glissement trimestriel (QoQ) par rapport au T2 2025.

- Neuf premiers mois de 2025 : 215 169 tonnes (-24 % en glissement annuel).

Il s'agit du plus faible résultat trimestriel depuis des années, qui constitue un signal d'alarme pour l'ensemble du marché asiatique. En tant qu'acteur clé de la transformation du cacao en Asie, la Malaisie reflète traditionnellement les tendances régionales générales.

Contexte asiatique :

- T2 2025 : Les broyages asiatiques ont chuté de 16,3 % en glissement annuel pour atteindre 176 644 tonnes, leur plus bas niveau pour un deuxième trimestre depuis huit ans.

- Les données du troisième trimestre pour l'ensemble de l'Asie, également attendues demain 16 octobre, devraient confirmer la poursuite de cette tendance négative.

- La région qui a récemment stimulé la croissance de la consommation de chocolat est aujourd'hui au cœur d'une crise de la demande.

Brésil - Troisième trimestre 2025 :

- Les broyages de cacao ont diminué de 17 % en glissement annuel pour atteindre 40 100 tonnes.

- Les broyages de janvier à septembre ont diminué de 15 % en glissement annuel pour atteindre 144 000 tonnes.

- Les données publiées par l'APIC indiquent des prix excessivement élevés des fèves, une faible demande de beurre de cacao et des marges très faibles dans le secteur.

- Toutefois, les données de livraison du troisième trimestre étaient inférieures à celles de la période correspondante de l'année dernière.

Europe : la demande de cacao connaît-elle sa plus forte baisse jamais enregistrée ?

Demain, le 16 octobre, probablement vers 8h00 CET, l'Association européenne du cacao (ECA) publiera les données officielles de transformation pour le troisième trimestre 2025. Les prévisions sont sans équivoque négatives :

Prévisions pour l'Europe au troisième trimestre 2025 :

- Les broyages de cacao devraient tomber à leur plus bas niveau au troisième trimestre depuis au moins une décennie.

Poursuite de la tendance à la baisse : le deuxième trimestre 2025 a enregistré une baisse de 7,2 % en glissement annuel, à 331 762 tonnes.

- L'Allemagne, premier transformateur européen, a enregistré une baisse de 17 % en glissement annuel, certaines entreprises, comme Hanseatisches Chocoladen Kontor, ayant complètement quitté le marché.

Bloomberg indique que les usines de transformation du cacao du monde entier subissent les conséquences de la destruction de la demande. Bien qu'elles continuent de transformer des fèves coûteuses achetées au plus fort du marché, les prix du beurre de cacao, essentiels à la rentabilité des transformateurs, ont chuté d'environ 75 % cette année. Les marges sont devenues négatives en août, rendant la pleine utilisation des capacités de production non rentable.

Amérique du Nord : le troisième pilier de la faiblesse

Le deuxième trimestre 2025 a montré que l'Amérique du Nord n'a pas non plus échappé aux problèmes :

- Les broyages ont chuté de 2,8 % en glissement annuel pour atteindre 101 865 tonnes, le résultat le plus faible depuis deux ans.

- Les ventes de chocolat ont chuté à un rythme à deux chiffres ces dernières semaines.

- Des fabricants tels que Hershey ont signalé une baisse de 18 % des volumes avec une augmentation des prix de seulement 3 %.

- Les prévisions pour le troisième trimestre laissent entrevoir le pire trimestre depuis deux ans.

Pourquoi le cacao ne baisse-t-il pas davantage ?

Le paradoxe de la situation actuelle est que, malgré des données catastrophiques sur la demande, les prix restent relativement stables, entre 5 800 et 5 900 dollars la tonne. Plusieurs facteurs peuvent expliquer cette résilience :

1. Des fondamentaux de l'offre toujours positifs

Bien que la situation se soit améliorée par rapport à la catastrophe de 2023/24, l'approvisionnement n'est toujours pas totalement assuré :

- Le Nigeria (cinquième producteur mondial) prévoit une baisse de production de 11 % en glissement annuel, à 305 000 tonnes en 2025/26.

- Les premières livraisons aux ports de Côte d'Ivoire pour la saison 2025/2026 semblent faibles, même par rapport à l'année dernière.

- L'excédent mondial de 186 000 tonnes prévu pour 2025/26 reste un chiffre relativement modeste après trois années consécutives de déficit.

2. Conditions de survente extrême sur le marché à terme

Les analystes de Citi et de la Société Générale avertissent que le cacao est « extrêmement survendu ».

- Les spéculateurs sur le marché britannique ont pris une position courte nette pour la première fois depuis août 2022.

3. Soutien psychologique au niveau de 6 000 dollars

- Le niveau de 6 000 dollars a fourni un soutien technique important — les prix actuels, qui tournent autour de 5 800 dollars, ne sont que légèrement inférieurs à ce niveau.

- Les prix ont déjà chuté de 54 % par rapport au pic de décembre 2024 (12 906 dollars).

- Trading Economics prévoit une stabilisation à 5 604 dollars d'ici la fin du trimestre.

- Le pire scénario prévoit une chute à 3 000 dollars, mais cela nécessiterait une nouvelle amélioration de l'offre et une destruction continue de la demande.

- Il convient de noter que les prix actuellement payés aux agriculteurs en Côte d'Ivoire (environ 4 000 à 5 000 dollars) limitent potentiellement la possibilité d'une baisse soutenue en dessous de ce niveau.

4. Saisonnalité - Début de la principale saison des récoltes

- La principale saison des récoltes en Afrique de l'Ouest est actuellement en cours.

- Le Ghana a augmenté les prix à la production de 12 % pour les porter à 58 000 cedis (4 640 dollars/tonne), à la suite d'une mesure similaire prise par la Côte d'Ivoire.

- La hausse des prix pourrait inciter les agriculteurs à vendre plus rapidement, mais elle pourrait également soutenir le prix du marché.

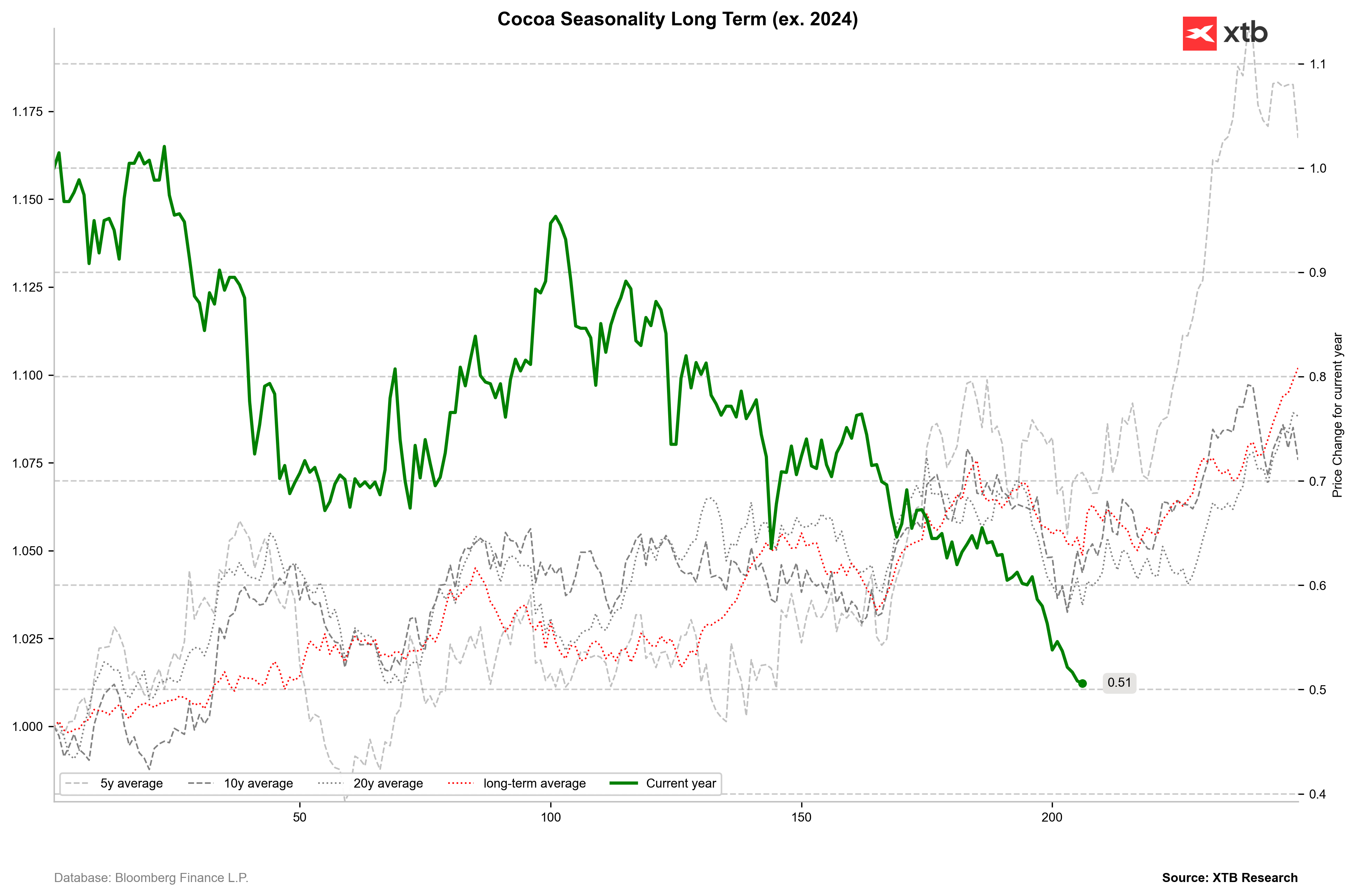

It is noteworthy that historically, the beginning of October usually brought a clear price rebound, linked precisely to the start of the harvest. If the harvest proves not to be as strong as initially anticipated (which led to the recent sell-off), the price could rebound quite quickly by as much as 10−20%. Nevertheless, the dismal processing data might indicate that the market is not ready for high prices. Source: Bloomberg Finance LP

It is noteworthy that historically, the beginning of October usually brought a clear price rebound, linked precisely to the start of the harvest. If the harvest proves not to be as strong as initially anticipated (which led to the recent sell-off), the price could rebound quite quickly by as much as 10−20%. Nevertheless, the dismal processing data might indicate that the market is not ready for high prices. Source: Bloomberg Finance LP

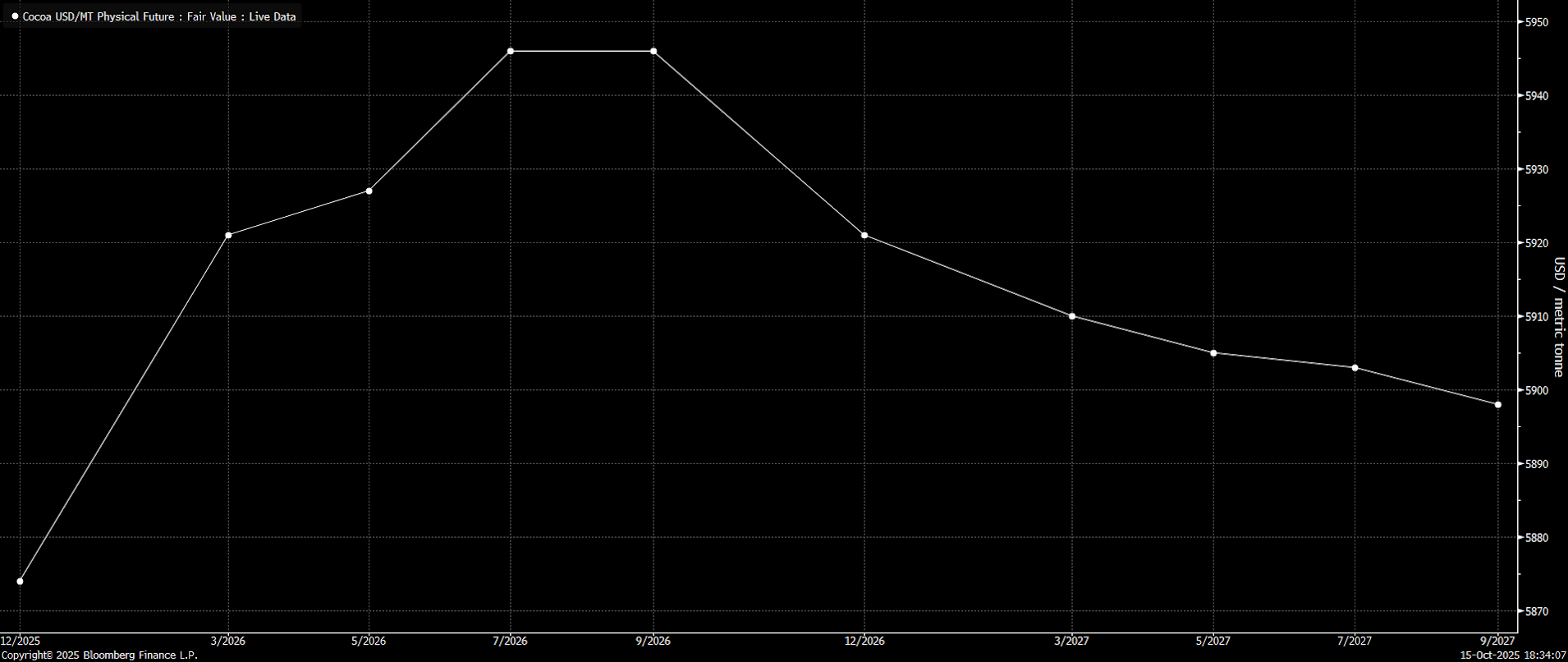

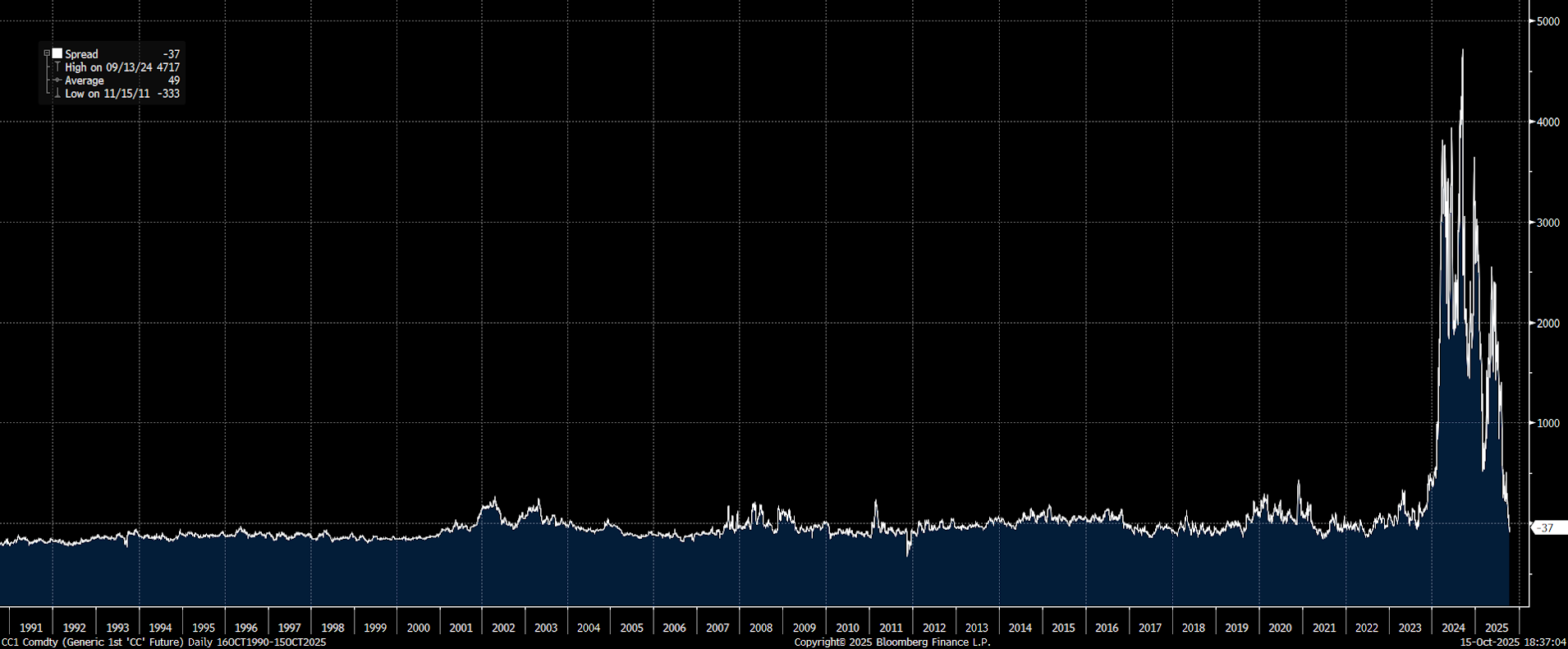

Changement dans la structure du marché

I

I

Il convient de noter que le marché est passé en contango jusqu'en septembre prochain, alors qu'il était en backwardation il y a seulement un mois. Cela pourrait signifier deux choses : d'une part, cela pourrait impliquer que le prix au comptant (contrat le plus proche) est trop survendu, ou cela pourrait refléter la confiance du marché concernant la saison immédiate qui se prolongera jusqu'à l'année prochaine. Source : Bloomberg Finance LP

Le prix est revenu à une relative normalité. La différence entre le contrat actuel et le contrat à un an indique un contango, bien que très faible selon les normes de prix actuelles. Néanmoins, les différences entre les contrats sur une période de 12 mois sont revenues à la situation normale observée au cours des dernières décennies. Cela pourrait suggérer que les prix devraient se stabiliser à peu près aux niveaux actuels. Source : Bloomberg Finance LP, XTB

Conclusion and Outlook

Le prix du cacao a cessé de baisser depuis trois jours. Demain sera une journée décisive, et de nouvelles baisses ne peuvent être exclues. Cependant, il convient de rappeler que la destruction de la demande était attendue depuis longtemps. Une baisse des prix vers 4 000-5 000 USD serait un signal positif pour l'ensemble du secteur de la transformation, mais un rebond ne peut être exclu en cas de mauvaises données de livraison. Il est toutefois important de rappeler que le marché à terme est très illiquide, de sorte qu'un retour à des mouvements importants sur le marché reste possible. Source : xStation5

Calendrier économique : les géants de la tech, les tensions autour de l'Iran et la décision de la BCE ⏰

Avant l'ouverture : Une nouvelle menace de conflit au Moyen-Orient (23.07.2026)

Le cacao recule de 5 % dans un contexte de hausse des stocks sur l'ICE

Le prix du pétrole progresse de 3 % dans un contexte d'escalade entre les États-Unis et l'Iran et de perturbations de l'approvisionnement en mer Noire

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."