La Banque centrale européenne est sur le point d’annoncer sa sixième réduction des taux dans ce cycle de normalisation monétaire, abaissant le taux de dépôt à 2,5 % contre 2,75 % actuellement. Bien que cette baisse soit presque entièrement anticipée, les investisseurs restent incertains quant à l'évolution future des taux d'intérêt, particulièrement en cette période d'incertitude sur les tarifs, de croissance économique toujours modeste et de projets d'expansion significative des dépenses de défense en Allemagne et dans l'Union européenne.

Expansion budgétaire allemande et ce que cela signifie

L'Allemagne a annoncé un plan ambitieux pour augmenter les dépenses publiques, incluant un assouplissement des règles budgétaires pour la défense et la création d'un fonds d'infrastructure de 500 milliards d'euros. Le marché obligataire a connu un mouvement historique, avec le rendement de l'obligation allemande à 10 ans bondissant d'environ 30 points de base en une seule séance, la plus grande augmentation depuis la réunification allemande. Les rendements restent inférieurs à 3 %, et avec les taux d'intérêt actuels, il est difficile de les voir augmenter davantage. D'autre part, les attentes concernant une émission massive d'obligations dans toute la zone euro pourraient également affecter la hausse globale des prix, ce qui pourrait être perçu par la BCE comme un facteur limitant le potentiel de nouvelles baisses. En même temps, il est indiqué que le taux d'intérêt neutre dans la zone euro a récemment augmenté de 1,8 % à près de 2 %, suggérant désormais la possibilité de hausses à partir de 2026 !

Combien de baisses de taux supplémentaires la BCE peut-elle envisager ?

Après la baisse de jeudi à 2,5 %, la BCE se rapprochera de la limite supérieure de l'estimation du taux d'intérêt neutre (1,5-2,5 %), un niveau qui ne stimule ni ne freine l'économie. Le débat au sein de la BCE est très animé :

- Les positions restrictives (par exemple Isabel Schnabel) suggèrent que le taux neutre pourrait être plus élevé (par exemple, 2,5 % ou plus), pointant vers un investissement croissant dans le climat et un passage des excédents d'épargne aux excédents d'obligations.

- Les décideurs accommodants (par exemple, Piero Cipollone) estiment que l'assouplissement quantitatif (QE) resserre les conditions financières, justifiant des baisses de taux plus importantes, potentiellement en dessous de 2 %.

- Les centristes du Conseil des gouverneurs semblent satisfaits avec un taux cible d’environ 2 %.

En supposant un taux neutre de 2 %, après une réduction à 2,5 %, la BCE disposerait encore de la marge pour deux autres baisses de 25 points de base, ce qui ramènerait les taux à 2 %. Toutefois, face aux incertitudes géopolitiques et économiques — y compris la politique tarifaire américaine et l'expansion budgétaire allemande — le scénario pourrait changer :

- Scénario de base : Si la croissance économique reste faible et l'inflation tombe sous les 2 %, la BCE pourrait encore réduire ses taux, jusqu'à 1 %, ce qui signifierait six baisses supplémentaires de 25 points de base depuis 2,5 %.

- Scénario alternatif : Si l'expansion allemande stimule la croissance et l'inflation, la BCE pourrait suspendre les baisses de taux à 2-2,5 % et envisager des hausses à plus long terme (par exemple, à partir de 2026).

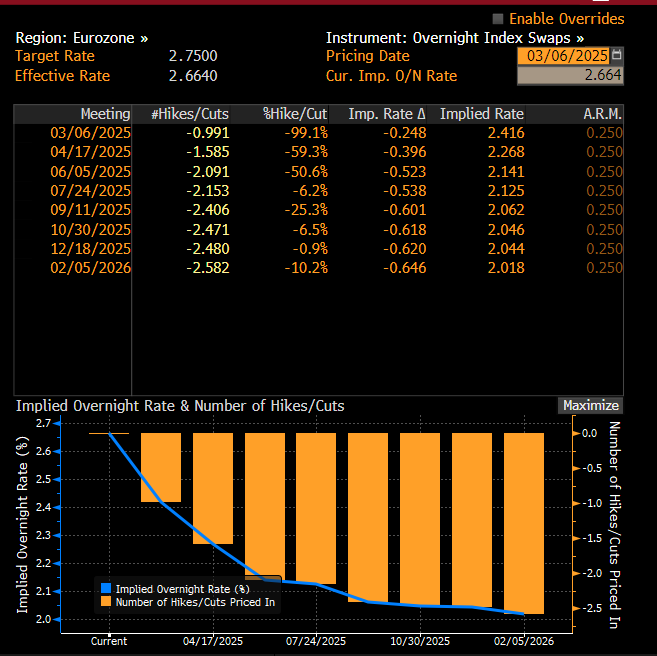

Le marché intègre actuellement un assouplissement moins agressif, et les chances d’une réduction en avril ont considérablement diminué, avec une probabilité de 60 % pour une baisse en avril désormais intégrée dans les prix. De nombreuses banques commerciales indiquent que les réductions actuelles et celles d'avril seront les dernières du cycle.

Attentes de taux d'intérêt dans la zone euro. Source : Bloomberg Finance LP, XTB

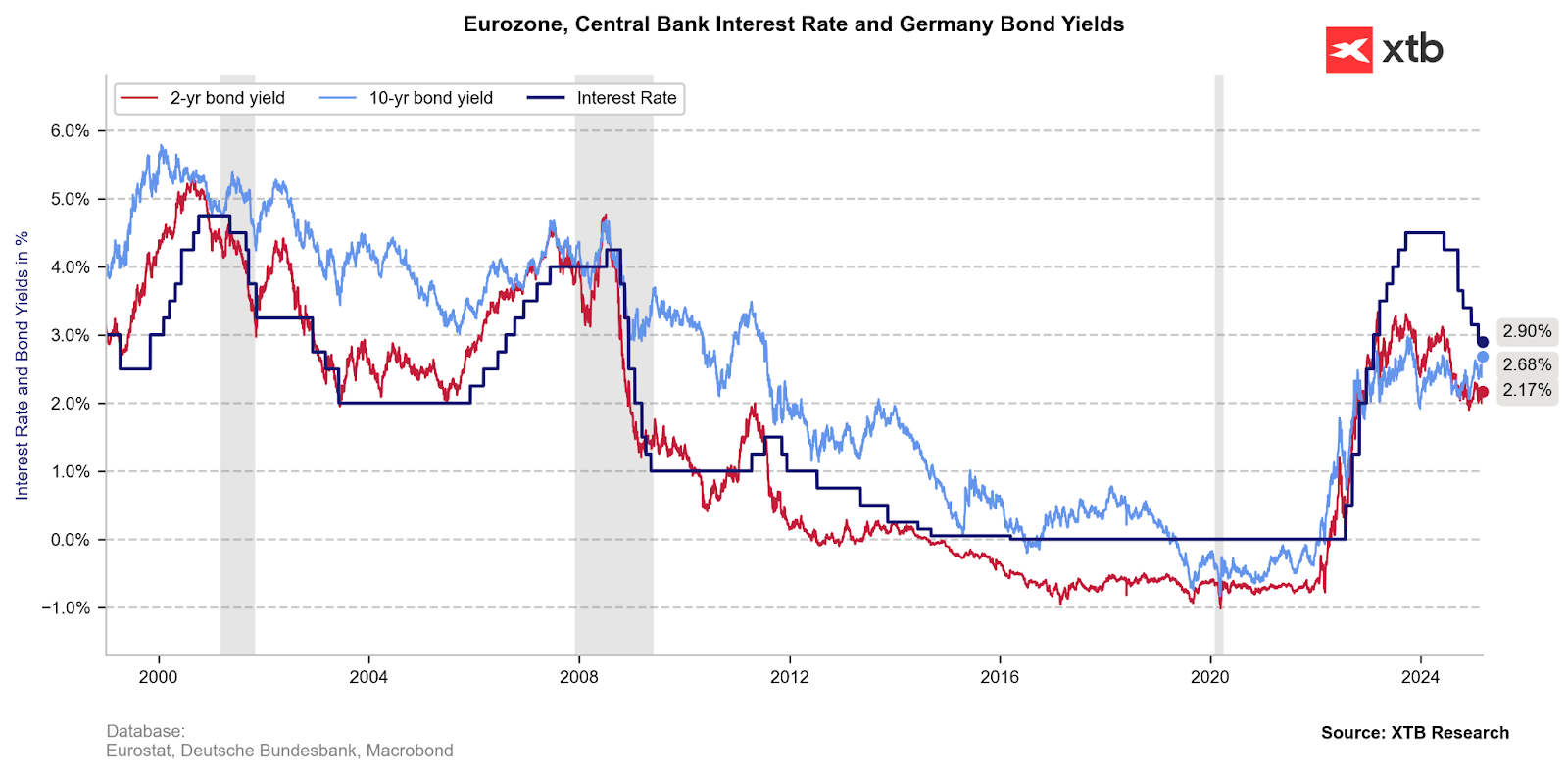

Les rendements, en particulier ceux des obligations à 10 ans, ne suggèrent plus de fortes baisses de taux. Il convient également de noter que par le passé, les rendements étaient caractérisés par une prime de risque par rapport au niveau des taux d'intérêt. Cela signifie potentiellement qu’il reste encore de la marge pour de nouvelles hausses des rendements, même avec des attentes de deux baisses cette année. Source : Macrobond, XTB

Quelles perspectives pour l'euro ?

Si le plan économique de l'Europe réussit, la croissance économique devrait s'accélérer, ce qui réduira la pression pour de nouvelles baisses de taux et entraînera également une meilleure performance de l'euro sur les marchés internationaux. De plus, l'émission d'une grande quantité d'obligations à rendement élevé encouragera les investisseurs à laisser leur capital en Europe, ce qui pourrait également avoir un impact positif sur l'euro. Bien sûr, les tarifs douaniers et la guerre en Ukraine demeurent un risque pour les actifs européens. Bien que les mouvements récents semblent excessifs, il ne peut être exclu qu'avec un élan d'optimisme, l'EURUSD trouve un prétexte pour une nouvelle hausse, comme le suggère l'écart de rendements.

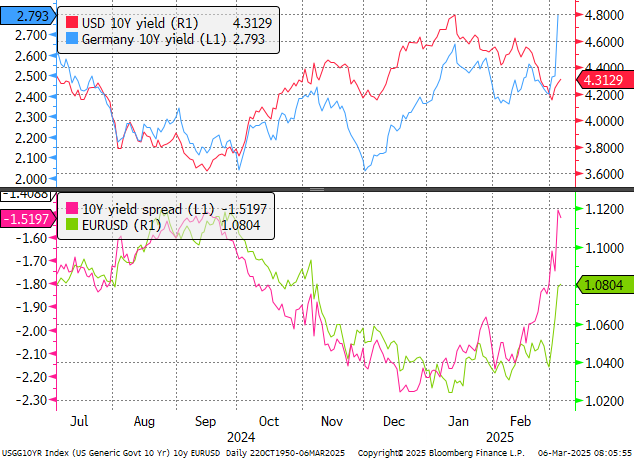

Actuellement, l'écart de rendements est au plus haut depuis septembre 2024, lorsque l'EURUSD était coté à 1,1200. Source : Bloomberg Finance LP, XTB

Bien sûr, si les États-Unis décidaient d'une guerre commerciale ouverte avec l'Europe, cela pourrait avoir un impact négatif sur l'euro et ramener la paire EURUSD dans la fourchette de 1,02-1,05. Toutefois, une rupture solide du retracement de 61,8 % du dernier mouvement baissier pourrait conduire à une tentative de hausse de la paire vers la zone des 1,0950-1,10. Dans le contexte des mouvements d'aujourd'hui, la communication concernant les plans futurs de la BCE en matière de taux d'intérêt sera cruciale. Christine Lagarde s'exprimera lors de la conférence à 14h45.

Source: xStation5

Calendrier économique : quels événements pourraient influencer les marchés cette semaine ? (08/03/2026)

Avant l'ouverture des marchés européens : Les États-Unis suspendent leurs frappes – Le pétrole recule, les actions progressent (08/03/2026)

Résumé quotidien : Wall Street regagne du terrain ; une nouvelle intervention sur le marché du yen❓

Trois marchés à surveiller la semaine prochaine (31 juillet 2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."