-

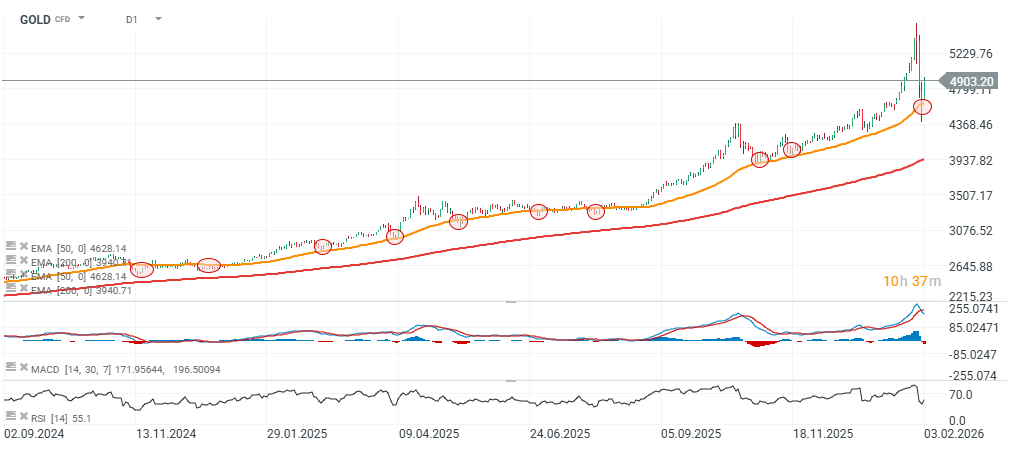

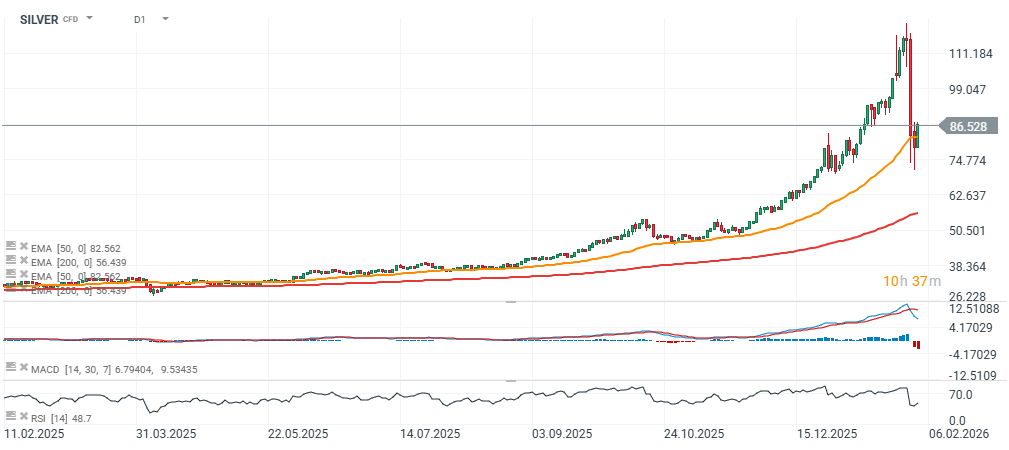

L’or bondit de +5% à 4 950 $/oz, l’argent de +8% à 88 $/oz, après la plus forte correction depuis 2013.

-

Le rebond est alimenté par les achats sur repli, des flux chinois toujours importants, le retour des options call et des entrées dans les ETF à levier.

-

Dollar stabilisé et ton “risk-on” sur les marchés soutiennent la reprise.

-

Les banques (UBS, Deutsche Bank, Barclays) estiment que les fondamentaux restent solides malgré la violence de la chute.

-

L’argent demeure plus volatil que l’or, mais son déficit structurel d’offre reste un pilier haussier de long terme.

-

L’or bondit de +5% à 4 950 $/oz, l’argent de +8% à 88 $/oz, après la plus forte correction depuis 2013.

-

Le rebond est alimenté par les achats sur repli, des flux chinois toujours importants, le retour des options call et des entrées dans les ETF à levier.

-

Dollar stabilisé et ton “risk-on” sur les marchés soutiennent la reprise.

-

Les banques (UBS, Deutsche Bank, Barclays) estiment que les fondamentaux restent solides malgré la violence de la chute.

-

L’argent demeure plus volatil que l’or, mais son déficit structurel d’offre reste un pilier haussier de long terme.

L’or et l’argent signent un rebond spectaculaire après avoir subi leur correction la plus brutale depuis plus d’une décennie. En quelques séances, le métal jaune est remonté à 4 950 $/once, tandis que l’argent s’est envolé à 88 $/once, illustrant une reprise rapide de l’intérêt des investisseurs pour les métaux précieux. Ce mouvement intervient dans un contexte de marchés plus favorables au risque, marqué par un dollar stabilisé et un retour des flux spéculatifs.

📈 Un rebond technique puissant sur les métaux précieux

Une correction historique suivie d’achats massifs

La récente chute de l’or et de l’argent a été qualifiée par de nombreux analystes comme la plus violente depuis 2013. Cette correction rapide a provoqué des ventes forcées, notamment sur les positions à effet de levier. Toutefois, ce mouvement a également créé des opportunités d’achats sur repli, rapidement exploitées par les investisseurs institutionnels et tactiques.

Le rebond observé s’explique en grande partie par cette mécanique technique. Les niveaux atteints lors de la baisse ont été perçus comme attractifs, déclenchant des ordres d’achat automatiques et discrétionnaires. Cette dynamique a permis aux cours de se redresser rapidement, effaçant une partie significative des pertes initiales.

Le rôle clé des flux spéculatifs

Le retour en force des options call constitue un signal important. Ces instruments, utilisés pour parier sur une hausse des prix, témoignent d’un regain de confiance à court terme. En parallèle, les ETF à levier adossés à l’or et à l’argent ont enregistré de nouvelles entrées, amplifiant mécaniquement le mouvement haussier.

Ce comportement souligne une caractéristique récurrente du marché des métaux précieux : une forte sensibilité aux flux financiers, parfois indépendamment des fondamentaux de court terme.

🌍 Facteurs macroéconomiques et soutien international

La demande chinoise toujours déterminante

Les flux en provenance de Chine continuent de jouer un rôle central dans la dynamique haussière. La demande asiatique, à la fois institutionnelle et privée, reste soutenue, notamment dans un contexte de diversification des réserves et de recherche de valeurs refuges alternatives.

Cette demande structurelle contribue à absorber une partie de l’offre disponible, renforçant la résilience des prix malgré les épisodes de volatilité. Pour l’argent, cet élément est d’autant plus crucial que le marché est plus étroit et donc plus sensible aux variations de flux.

Dollar stabilisé et retour du “risk-on”

La stabilisation du dollar américain a également soutenu la reprise. Un billet vert moins volatil réduit la pression sur les matières premières libellées en dollars, rendant l’or et l’argent plus attractifs pour les investisseurs internationaux.

Par ailleurs, le retour d’un climat “risk-on” sur les marchés financiers, avec une meilleure tenue des actions et des actifs risqués, a paradoxalement profité aux métaux précieux. Dans ce contexte, l’or retrouve son double statut de valeur refuge et d’actif financier stratégique.

🏦 Fondamentaux solides malgré la volatilité

L’analyse des grandes banques

Selon UBS, Deutsche Bank et Barclays, la violence de la correction récente ne remet pas en cause les fondamentaux de long terme de l’or et de l’argent. Les banques soulignent que la baisse était en partie technique et exacerbée par l’effet de levier, plutôt qu’un changement structurel du marché.

Ces institutions estiment que les facteurs de soutien, tels que les incertitudes macroéconomiques, la gestion des réserves et la demande industrielle, restent pleinement d’actualité.

L’argent, un marché plus instable mais porteur

L’argent demeure nettement plus volatil que l’or, en raison de sa liquidité plus faible et de sa double nature, à la fois métal précieux et métal industriel. Cette volatilité explique l’ampleur du rebond observé après la correction.

Surtout, le déficit structurel d’offre sur le marché de l’argent reste un pilier haussier de long terme. La demande liée aux technologies vertes et industrielles continue de croître, tandis que l’offre peine à suivre, créant un déséquilibre favorable aux prix.

Source: xStation5

Source: xStation5

Profitant de la reprise de l'or et de l'argent, les actions minières et les fonds connexes progressent également : en Europe, l'indice Stoxx 600 Basic Resources affiche une hausse de plus de 2 %. À Londres, les actions de Rio Tinto, Anglo American, Antofagasta et Fresnillo sont en hausse. Aux États-Unis, les ETF sur l'argent ont fortement rebondi. De même, les sociétés minières spécialisées dans l'argent progressent, notamment Endeavour Silver, Coeur Mining, Hecla Mining et First Majestic Silver.

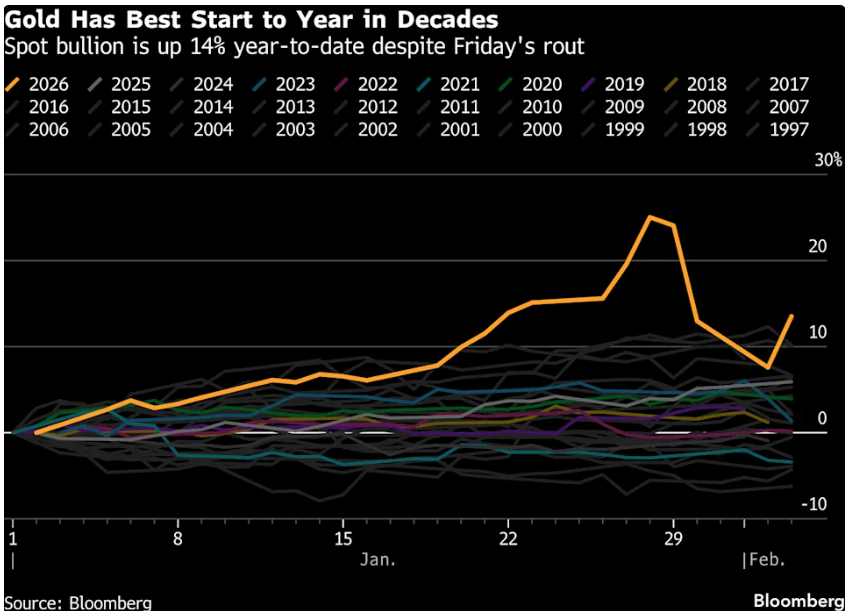

L'or enregistre son meilleur début d'année depuis des décennies, même après la vague de ventes paniques de vendredi. Source : Bloomberg Finance L.P.

❓ FAQ

Pourquoi l’or et l’argent ont-ils rebondi aussi rapidement ?

Le rebond est principalement dû aux achats sur repli, au retour des flux spéculatifs via les options call et aux entrées dans les ETF à levier, dans un contexte macro plus favorable.

L’argent est-il plus risqué que l’or pour les investisseurs ?

Oui, l’argent est plus volatil que l’or, mais cette volatilité s’accompagne d’un potentiel de hausse plus élevé, notamment en raison de son déficit structurel d’offre.

Les fondamentaux justifient-ils encore une hausse de l’or ?

Selon plusieurs grandes banques, les fondamentaux restent solides, portés par la demande internationale, les incertitudes économiques et la diversification des portefeuilles.

Le dollar influence-t-il fortement les prix des métaux précieux ?

Oui, un dollar stable ou en baisse tend à soutenir l’or et l’argent, car ils deviennent plus attractifs pour les investisseurs non américains.

Faut-il voir ce rebond comme un signal de long terme ?

Il s’agit avant tout d’un rebond technique, mais les facteurs structurels suggèrent que la tendance de fond reste favorable à moyen et long terme.

Résumé quotidien : Wall Street regagne du terrain ; une nouvelle intervention sur le marché du yen❓

Trois marchés à surveiller la semaine prochaine (31 juillet 2026)

Action Schneider Electric : résultats semestriels en progression

Futures US : La tech rassure, le pétrole rebondit

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."