Demain, après la clôture du marché, Nvidia publiera ses résultats pour le quatrième trimestre de l'exercice 2026. Ce rapport va bien au-delà des résultats financiers habituels et deviendra une référence clé pour le marché des semi-conducteurs, les investisseurs institutionnels et les acteurs du secteur de l'IA.

Nvidia n'est plus seulement un fabricant de puces. L'entreprise est devenue un baromètre pour l'ensemble du secteur technologique, et ses résultats reflètent la demande en IA dans les centres de données, les dépenses des hyperscalers et le rythme d'adoption des nouvelles générations de GPU telles que Blackwell et H200. Le rapport montrera si la demande pour les produits Nvidia repose sur des contrats stables et à long terme ou si le marché a surestimé les attentes en matière d'IA.

Pourquoi ce rapport est-il essentiel ?

Poids de Nvidia sur le marché et dans les indices

Nvidia détient la plus grande pondération dans le secteur technologique du S&P 500 et est un élément clé du Dow Jones Industrial Average. Le cours de son action exerce une influence significative sur les indices et les ETF qui suivent le marché. La réaction du marché aux résultats de NVDA pour ce trimestre pourrait déterminer l'orientation de l'ensemble du secteur des semi-conducteurs et le sentiment des indices technologiques.

Test des dépenses des hyperscalers

Amazon, Google, Microsoft et Meta continuent d'augmenter leurs dépenses dans les centres de données et les infrastructures d'IA. Nvidia est le principal bénéficiaire de ces investissements, et le rapport montrera si la croissance des revenus des GPU est réellement tirée par une demande durable ou simplement par des commandes ponctuelles dans un contexte d'engouement pour l'IA. Le rythme des dépenses des hyperscalers servira de baromètre pour mesurer la confiance de ces entreprises dans le potentiel à long terme de l'IA.

Blackwell et H200

Les nouvelles générations de GPU, notamment Blackwell et H200, seront suivies de près par les investisseurs. Leur adoption par les entreprises, y compris en Chine, indiquera si Nvidia conserve son avance technologique et conquiert des parts de marché dans le secteur en pleine croissance de l'IA. Le rapport testera également le scénario d'un « pic de l'IA en 2026 ». La croissance du chiffre d'affaires des GPU a été spectaculaire ces dernières années, mais la question de savoir si l'IA restera un moteur de croissance durable reste ouverte.

Attentes du marché

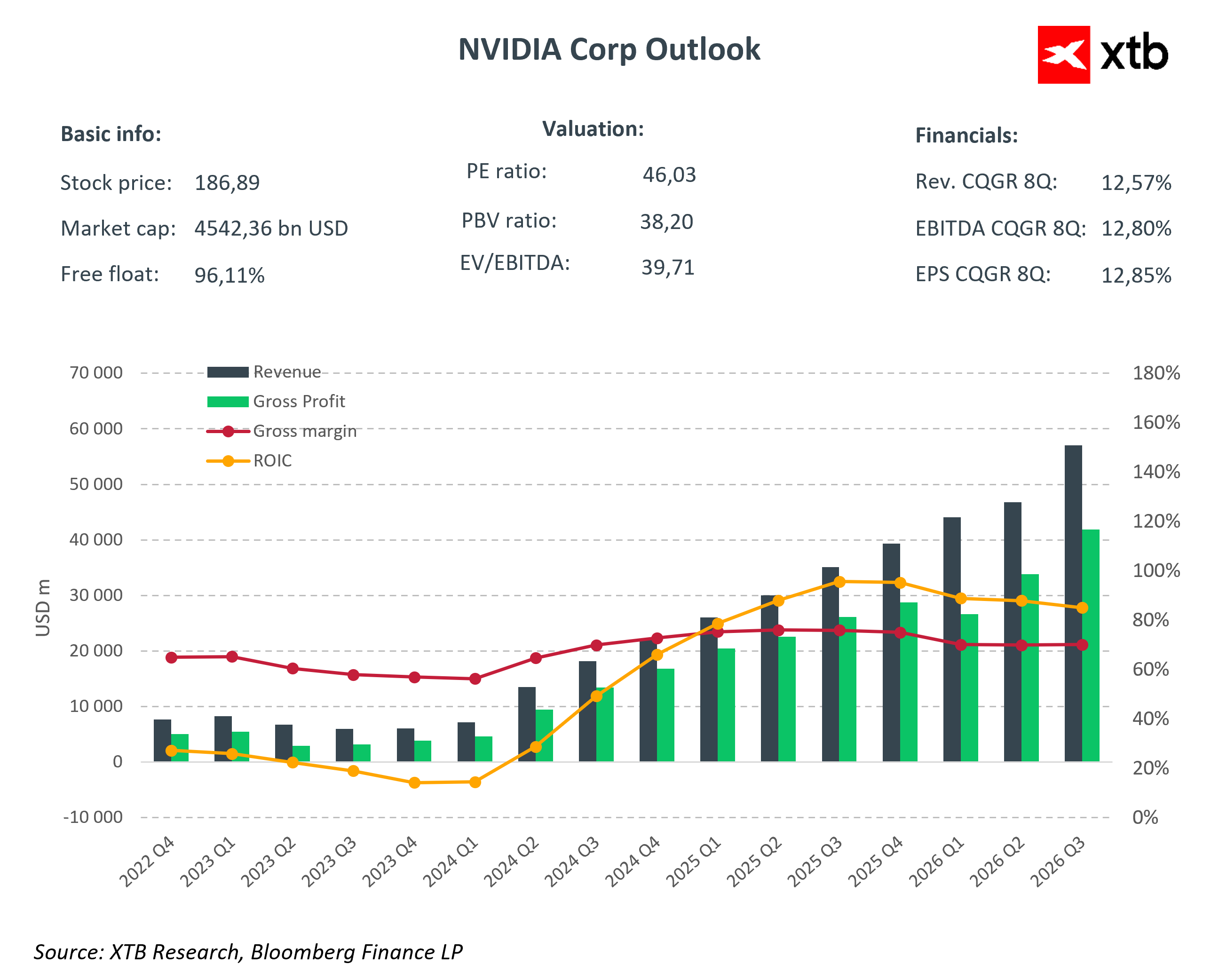

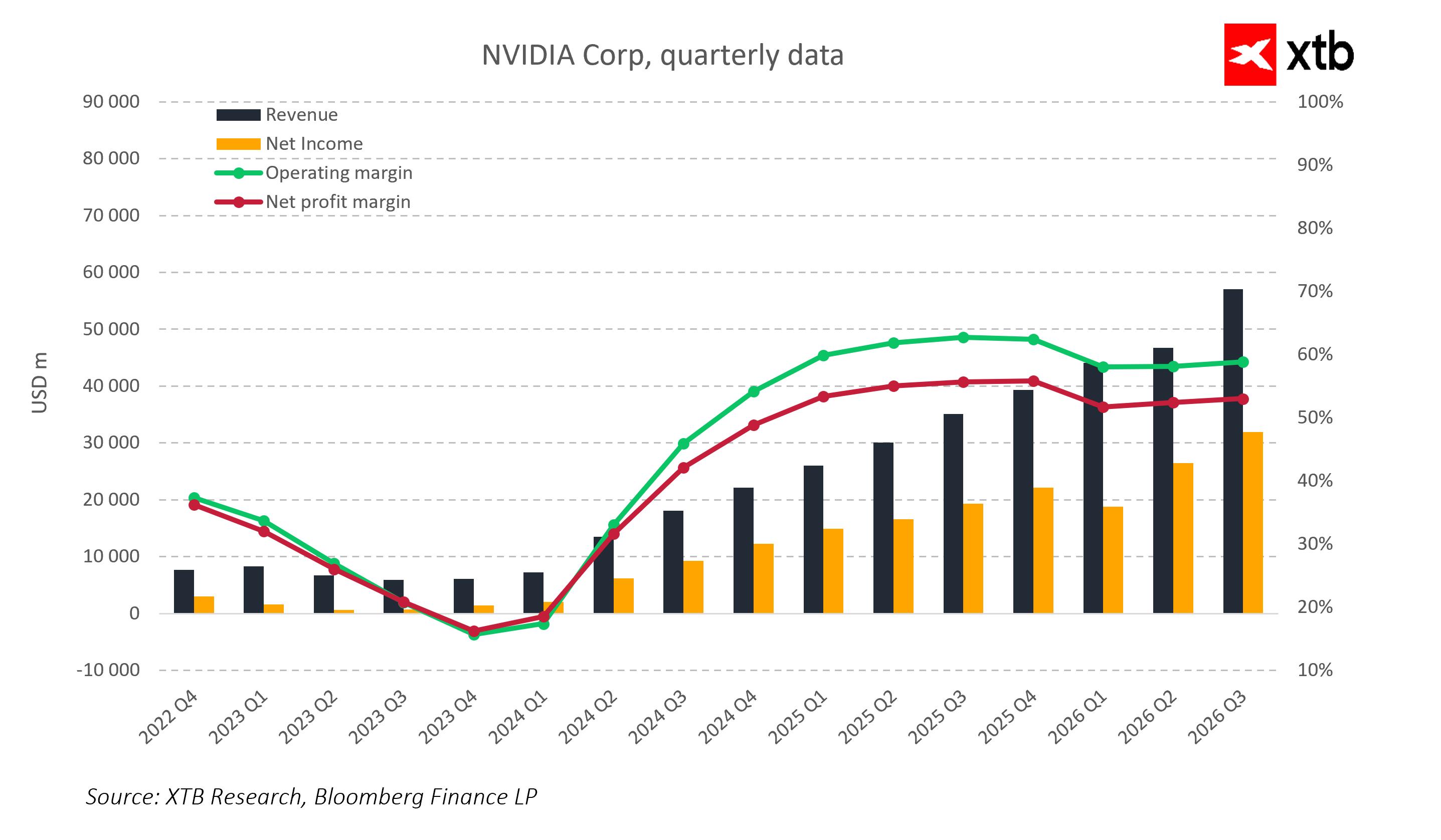

- Chiffre d'affaires du quatrième trimestre 2026 : 65 à 66 milliards de dollars, contre 39,33 milliards de dollars l'année dernière. Cela représente une croissance de 66 à 67 % en glissement annuel, tirée par l'adoption accélérée de l'IA et l'augmentation des commandes des hyperscalers.

- Bénéfice par action ajusté : 1,50 à 1,53 dollar, contre 0,89 dollar l'année dernière. Le marché s'attend à ce que la forte rentabilité soit confirmée malgré l'augmentation des niveaux d'investissement.

- Prévisions pour le premier trimestre de l'exercice 2027 : environ 72,4 à 72,5 milliards de dollars, ce qui implique une croissance continue d'environ 64 % en glissement annuel et permet de savoir si le scénario d'un « pic de l'IA » se confirmera au cours de l'année à venir.

- Contexte historique : Nvidia a dépassé les prévisions de chiffre d'affaires pendant 13 trimestres consécutifs et celles de bénéfice par action pendant 12 trimestres consécutifs, plaçant la barre très haut.

Ce qui importe réellement

Centre de données et IA

Le segment des centres de données est au cœur de la stratégie de Nvidia. La croissance du chiffre d'affaires dans ce segment n'est pas uniquement tirée par la demande en GPU pour les jeux vidéo, mais alimente principalement l'activité IA.

Les investisseurs analyseront le rythme d'adoption de Blackwell et H200, le nombre de déploiements dans les centres de données hyperscalaires et la répartition des revenus entre la formation et l'inférence. Cela permettra d'évaluer si les GPU génèrent un cycle de demande stable qui peut se poursuivre au cours des prochaines années et si le pipeline de produits, y compris des projets tels que Vera Rubin, offre un avantage concurrentiel pour 2026-2028.

Blackwell et H200 en Chine

Le H200 pourrait générer entre 3 et 3,5 milliards de dollars de revenus trimestriels. Cela est important, car le marché chinois reste une source de revenus essentielle. Le rythme d'adoption de ces puces et l'impact des restrictions à l'exportation indiqueront dans quelle mesure les facteurs géopolitiques pourraient limiter la croissance des revenus et affecter la stratégie mondiale de Nvidia.

Marges et coûts des composants

Au cours des trimestres précédents, les marges brutes ont oscillé entre 73 et 74 %, et la direction a indiqué son objectif de maintenir un niveau autour de 75 %. Le consensus s'attend à ce que la société maintienne des marges très élevées malgré la hausse des coûts de la mémoire HBM et l'augmentation de la capacité de production, en partie grâce à des accords à long terme sur les prix des composants. Les investisseurs examineront attentivement les commentaires sur la gamme de produits, les niveaux de remise accordés aux clients clés et l'impact des nouvelles générations de GPU sur les marges.

Dépenses d'investissement des hyperscalers et expansion des activités

L'augmentation des dépenses d'Amazon, Google, Microsoft et Meta témoigne de la confiance dans le potentiel à long terme de l'IA, mais représente également un défi pour la rentabilité de Nvidia. Les investisseurs observeront si l'entreprise est en mesure d'augmenter son chiffre d'affaires tout en maintenant des marges brutes et d'exploitation élevées, et avec quelle efficacité elle gère ses coûts dans un contexte de croissance rapide de la demande.

Scénarios de réaction du marché

Le rapport de Nvidia sera perçu non seulement comme le résultat d'une seule entreprise, mais aussi comme un baromètre pour l'ensemble du marché de l'IA et des semi-conducteurs. Après 13 trimestres consécutifs au cours desquels NVDA a constamment dépassé les prévisions, les attentes sont extrêmement élevées. Même des résultats solides pourraient être considérés comme neutres si les prévisions ou les commentaires de la direction ne répondaient pas aux ambitions du marché.

Dans un scénario positif, c'est-à-dire avec des revenus et un BPA très supérieurs aux prévisions, des prévisions pour 2027 dépassant les attentes et une adoption plus rapide que prévu de Blackwell et H200 en Chine, on peut s'attendre à une réaction dynamique dans l'ensemble du secteur des semi-conducteurs. La hausse de NVDA entraînerait probablement des gains chez ses concurrents et générerait un sentiment positif dans les ETF technologiques et les indices tels que le S&P 500. Le discours sur un boom durable de l'IA serait renforcé, ce qui pourrait encourager les investisseurs institutionnels à augmenter leurs allocations dans les entreprises liées à l'IA et aux centres de données.

Dans un scénario neutre, la réaction du marché serait probablement modérée. Des résultats conformes aux attentes et des prévisions stables pour 2027 ne devraient pas entraîner de fortes fluctuations des cours ni modifier de manière significative le sentiment dans l'ensemble du secteur. Les actions de Nvidia resteraient stables, tout comme les cours des actions de ses concurrents et les principaux indices, le rapport confirmant la trajectoire de croissance existante sans donner d'impulsion supplémentaire à des achats agressifs ou à des prises de bénéfices.

Dans un scénario négatif, des résultats décevants en termes de chiffre d'affaires ou de BPA, des prévisions moins optimistes, une adoption plus lente de Blackwell et H200 en Chine et une pression sur les marges pourraient déclencher une correction généralisée du marché des semi-conducteurs. NVDA connaîtrait probablement une baisse, qui affecterait ses concurrents, les ETF et les indices technologiques, y compris le S&P 500. L'enthousiasme pour l'IA pourrait s'estomper et les investisseurs pourraient adopter une vision plus conservatrice des perspectives de croissance du secteur pour les trimestres à venir.

Quel que soit le scénario, le rapport de Nvidia entraînera une volatilité à court terme du marché. Chaque nuance dans les commentaires de la direction concernant la demande, les dépenses d'investissement des hyperscalers, les marges ou la situation en Chine sera soigneusement analysée et pourrait déclencher des mouvements de prix importants.

Points clés

- Nvidia sert de test pour la durabilité du boom de l'IA et l'évolutivité des GPU dans les centres de données.

- Le rapport indiquera si les dépenses des hyperscalers se traduisent par des revenus réels et si la demande pour Blackwell et H200 est stable, y compris en Chine.

- Les marges et les commentaires de la direction sur l'inférence par rapport à la formation révéleront si la demande de GPU restera forte dans les années à venir.

- Les prévisions pour 2026 et 2027 indiqueront si le scénario d'un « pic de l'IA en 2026 » est justifié ou si les investisseurs doivent revoir leurs attentes.

- Les résultats de NVDA auront un impact sur le secteur des semi-conducteurs, le S&P 500 et le sentiment général à l'égard de la technologie et de l'IA.

- Le rythme d'adoption du H200 en Chine et les commentaires de la direction sur les restrictions à l'exportation pourraient ajouter à la volatilité.

- Le rapport évaluera la capacité de Nvidia à augmenter efficacement ses investissements dans l'IA tout en conservant une rentabilité élevée et un avantage concurrentiel.

Action Schneider Electric : résultats semestriels en progression

À la mi-séance : Les actions européennes atteignent leur plus haut niveau depuis trois semaines ! Apple recule en pré-ouverture aux États-Unis !

Action Saint-Gobain : le titre bondit de 8,30% après ses résultats

Apple reste impressionnant, mais le marché n'est plus impressionné

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."