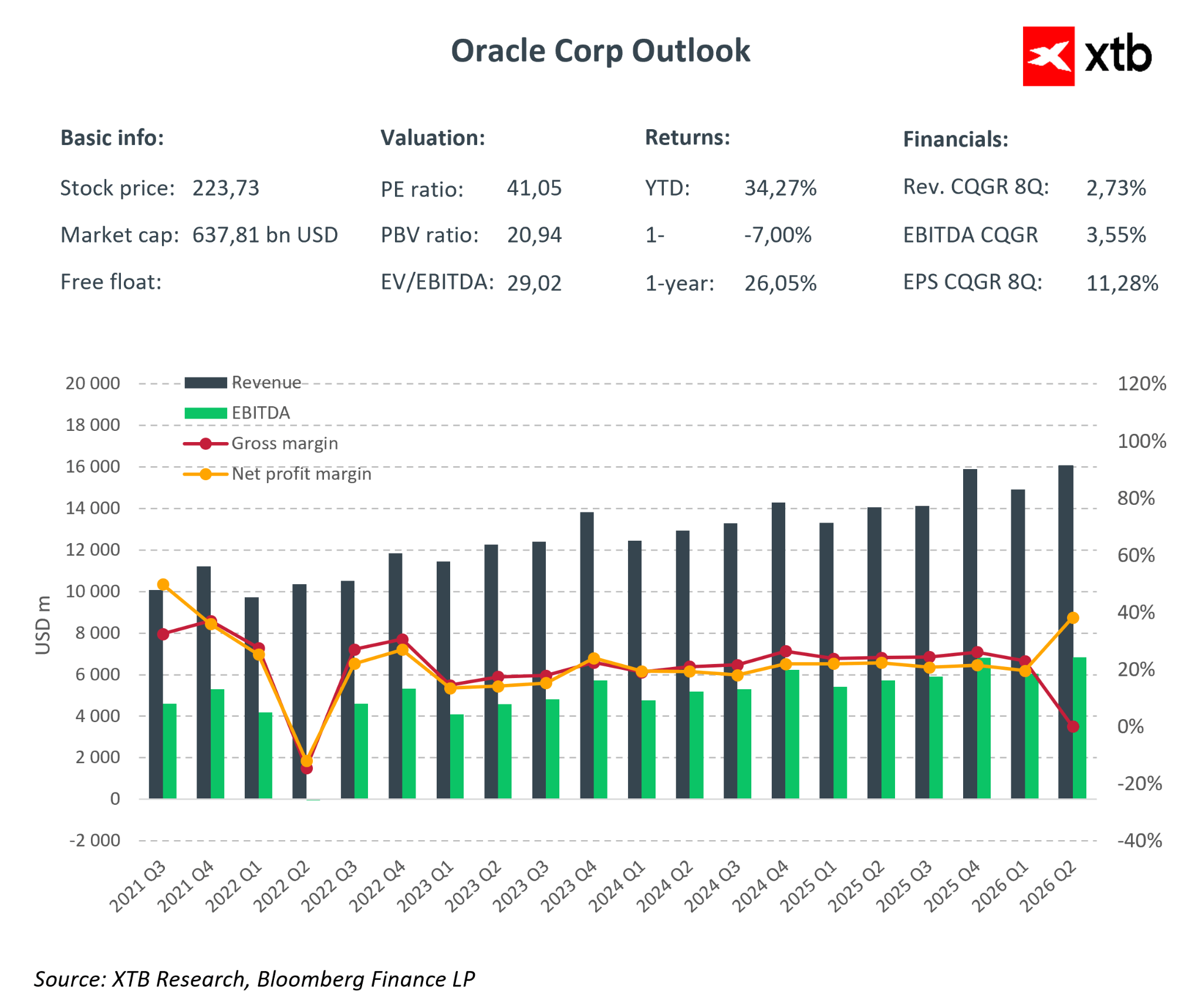

Oracle a publié ses résultats pour le deuxième trimestre de l'exercice 2026, qui peuvent être qualifiés de « mitigés, avec une forte orientation vers l'avenir ». Le chiffre d'affaires a atteint environ 16,1 milliards de dollars, en hausse de 14 % par rapport à l'année précédente, soit légèrement en dessous du consensus du marché qui était de 16,2 milliards de dollars. Bien qu'il s'agisse d'un écart mineur, cela a suffi pour déclencher une chute de plus de 10 % du cours de l'action après la clôture du marché. Dans le même temps, le bénéfice par action ajusté a largement dépassé les attentes du marché, et le bénéfice par action conforme aux PCGR a été stimulé par un gain exceptionnel provenant de la vente d'actions Ampere. Le marché s'est concentré sur la croissance prudente du chiffre d'affaires, les investissements agressifs dans l'IA et la question de savoir si Oracle avait peut-être trop recouru à l'effet de levier.

Faits marquants financiers du premier semestre de l'exercice 2026

- Chiffre d'affaires total : 16,1 milliards de dollars (+14 % en glissement annuel ; consensus de 16,2 milliards de dollars) – légèrement en deçà des attentes, ce qui a provoqué une réaction du marché.

- Cloud (IaaS + SaaS) : 8,0 milliards de dollars (+34 % en glissement annuel) – moteur de croissance :

- OCI : 4,1 milliards de dollars (+66-68 % en glissement annuel) – L'infrastructure IA et GPU connaît une croissance rapide et offre un potentiel de revenus futur significatif.

- SaaS : 3,9 milliards de dollars (+11 % en glissement annuel) – croissance régulière, plus lente que celle de l'OCI, indiquant que l'accent est désormais mis sur l'infrastructure.

- Bénéfice net : 6,13 milliards de dollars

- Logiciels : 5,9 milliards de dollars (-3 % en glissement annuel) – la baisse se poursuit à mesure que les clients migrent vers le cloud, réduisant la croissance du chiffre d'affaires.

- Bénéfice par action ajusté (non conforme aux PCGR) : 2,26 dollars (+40 % par rapport au consensus, +50 % en glissement annuel) – forte surprise due à l'effet de levier opérationnel et à des éléments exceptionnels.

- Bénéfice par action conforme aux PCGR : 2,10 dollars (+80-90 % en glissement annuel) – comprend un gain exceptionnel avant impôts de 2,7 milliards de dollars provenant d'Ampere.

- Résultat d'exploitation ajusté : 6,7 milliards de dollars (marge d'environ 40 %) – forte efficacité opérationnelle malgré l'augmentation des dépenses d'investissement et des coûts de vente.

- Flux de trésorerie d'exploitation annuel : 22,3 milliards de dollars – base solide pour de nouveaux investissements et une réduction potentielle de la dette.

- Obligations de performance restantes (RPO) : 523 milliards de dollars, en hausse de 438 % en glissement annuel, soulignant un carnet de commandes massif et la visibilité des revenus futurs.

Revenue, Margins, and One-Offs

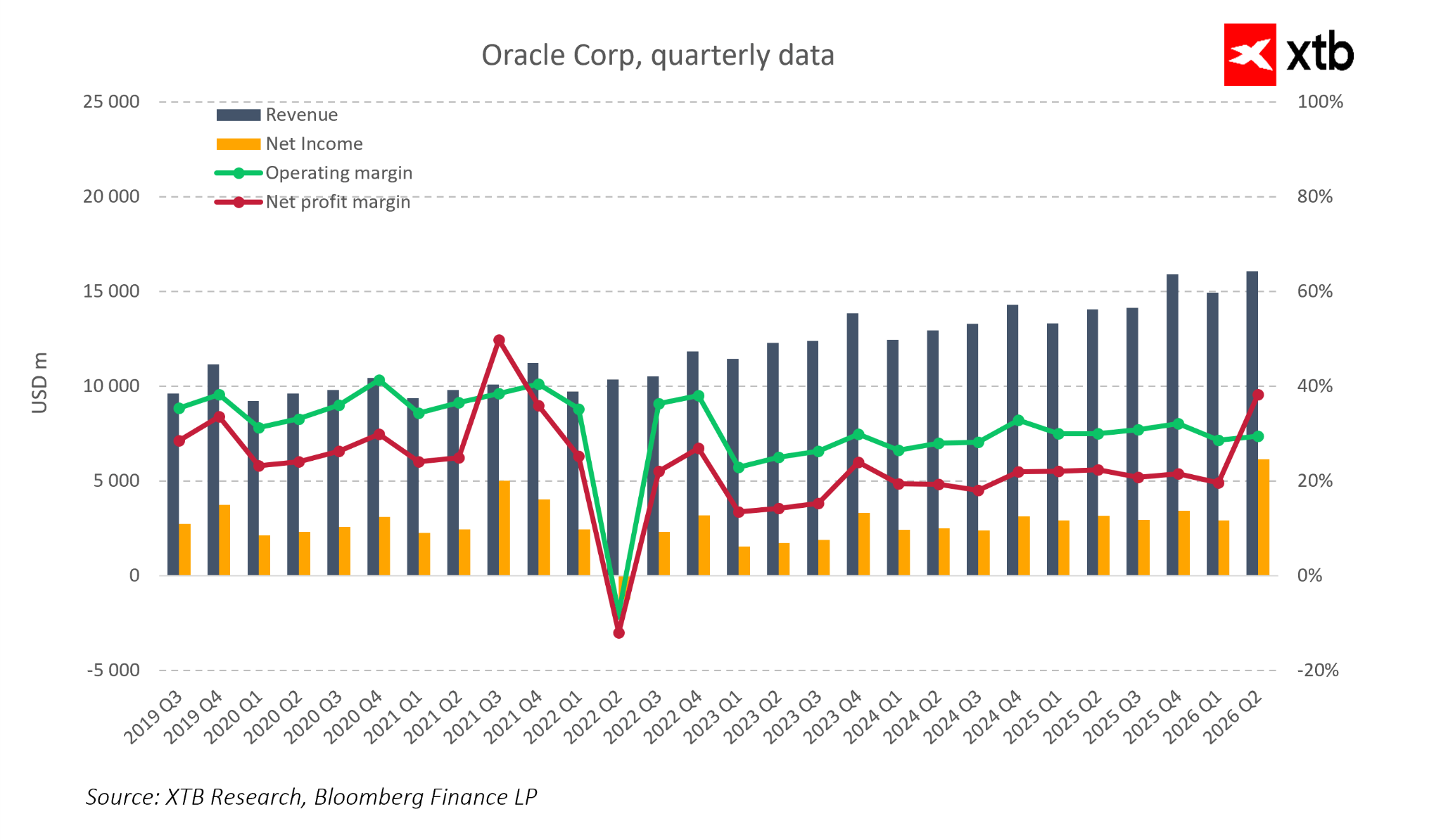

La structure des revenus d'Oracle démontre clairement que l'entreprise est désormais axée sur le cloud. Le cloud, qui comprend l'infrastructure et le SaaS, représente environ la moitié du chiffre d'affaires total et connaît une croissance beaucoup plus rapide que les autres segments d'activité. Les revenus liés à l'infrastructure OCI augmentent d'environ 60 à 70 % par an, tandis que ceux liés aux applications cloud progressent d'environ 10 % par an.

Les logiciels traditionnels continuent de décliner, ce qui réduit la croissance globale du chiffre d'affaires, mais confirme la migration réelle des clients vers le cloud. Cette évolution augmente la prévisibilité des revenus des abonnements, même si elle limite les pics de revenus à court terme. Le bénéfice net reste volatil, avec un creux notable vers 2022, suivi d'une reprise.

Le deuxième trimestre de l'exercice 2026 affiche une nette augmentation de la marge nette, principalement due à la vente ponctuelle d'Ampere plutôt qu'à une pure amélioration opérationnelle. La marge d'exploitation reste relativement stable, entre 30 et 35 %, ce qui témoigne d'une forte efficacité malgré l'augmentation des coûts de développement et de vente des produits. La marge nette est davantage influencée par les éléments financiers, les impôts et les éléments exceptionnels.

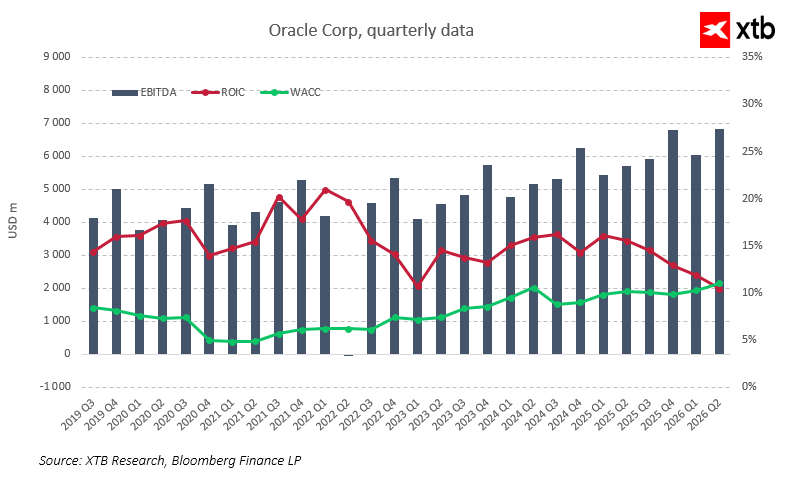

EBITDA, ROIC et coût du capital

L'EBITDA a connu une croissance régulière, passant d'environ 4 milliards de dollars par trimestre en 2019-2020 à près de 7 milliards de dollars au deuxième trimestre de l'exercice 2026, s'accélérant à mesure que les revenus du cloud augmentent, ce qui confirme l'évolutivité du modèle cloud. Le ROIC a constamment dépassé le WACC, créant historiquement de la valeur pour les actionnaires. L'écart entre le ROIC et le WACC a été particulièrement élevé en 2020-2022.

Récemment, cet écart s'est réduit, le ROIC passant de plus de 20 % à une dizaine de pourcents, tandis que le WACC a légèrement augmenté en raison de la hausse des taux d'intérêt et de l'augmentation de la dette. Cela indique que l'augmentation des investissements dans l'IA et l'expansion des infrastructures commencent à réduire l'efficacité du capital. Le bénéfice par action, en particulier ajusté, reste solide et est corrélé à l'amélioration de l'EBITDA, mais l'augmentation des coûts du capital signifie que chaque nouvel investissement doit générer un rendement proportionnellement plus élevé.

La rapidité et la qualité de la monétisation des contrats d'IA sont cruciales, car la valeur nominale du carnet de commandes seule est insuffisante si le ROIC tend vers le WACC.

RPO de 523 milliards de dollars – Une réserve pour les revenus futurs

Le carnet de commandes d'Oracle a suscité un vif intérêt. Le RPO s'élève à environ 523 milliards de dollars, en hausse de plusieurs centaines de pour cent par rapport à l'année précédente, avec des dizaines de milliards ajoutés en un seul trimestre. La croissance est tirée par des contrats pluriannuels d'infrastructure et de base de données pour des projets d'IA avec des clients importants, notamment des plateformes sociales mondiales, des fabricants de semi-conducteurs et des institutions financières qui développent des modèles d'IA et des systèmes d'analyse propriétaires.

Certains contrats sont à long terme, mais la direction note que le RPO à court terme, dû dans les 12 prochains mois, augmente d'environ 40 % par rapport à l'année précédente, contre 25 % au trimestre dernier. Cela suggère une conversion plus rapide du carnet de commandes en chiffre d'affaires, en particulier dans le segment des infrastructures cloud, où les contrats basés sur la consommation commencent à générer des revenus presque immédiatement. La direction estime que le RPO supplémentaire ajouté au deuxième trimestre pourrait augmenter le chiffre d'affaires de l'exercice 2027 d'environ 4 milliards de dollars par rapport aux prévisions antérieures, confirmant ainsi que le carnet de commandes constitue un véritable tampon de croissance et non un simple chiffre marketing.

Toutefois, le marché note que la plupart des RPO restent à long terme, seule une petite partie se convertissant en revenus dans un délai d'un an. Les investisseurs s'intéressent de plus en plus au rythme de conversion des contrats en revenus, aux flux de trésorerie et aux conditions contractuelles telles que les remises, l'indexation des prix et les clauses d'utilisation.

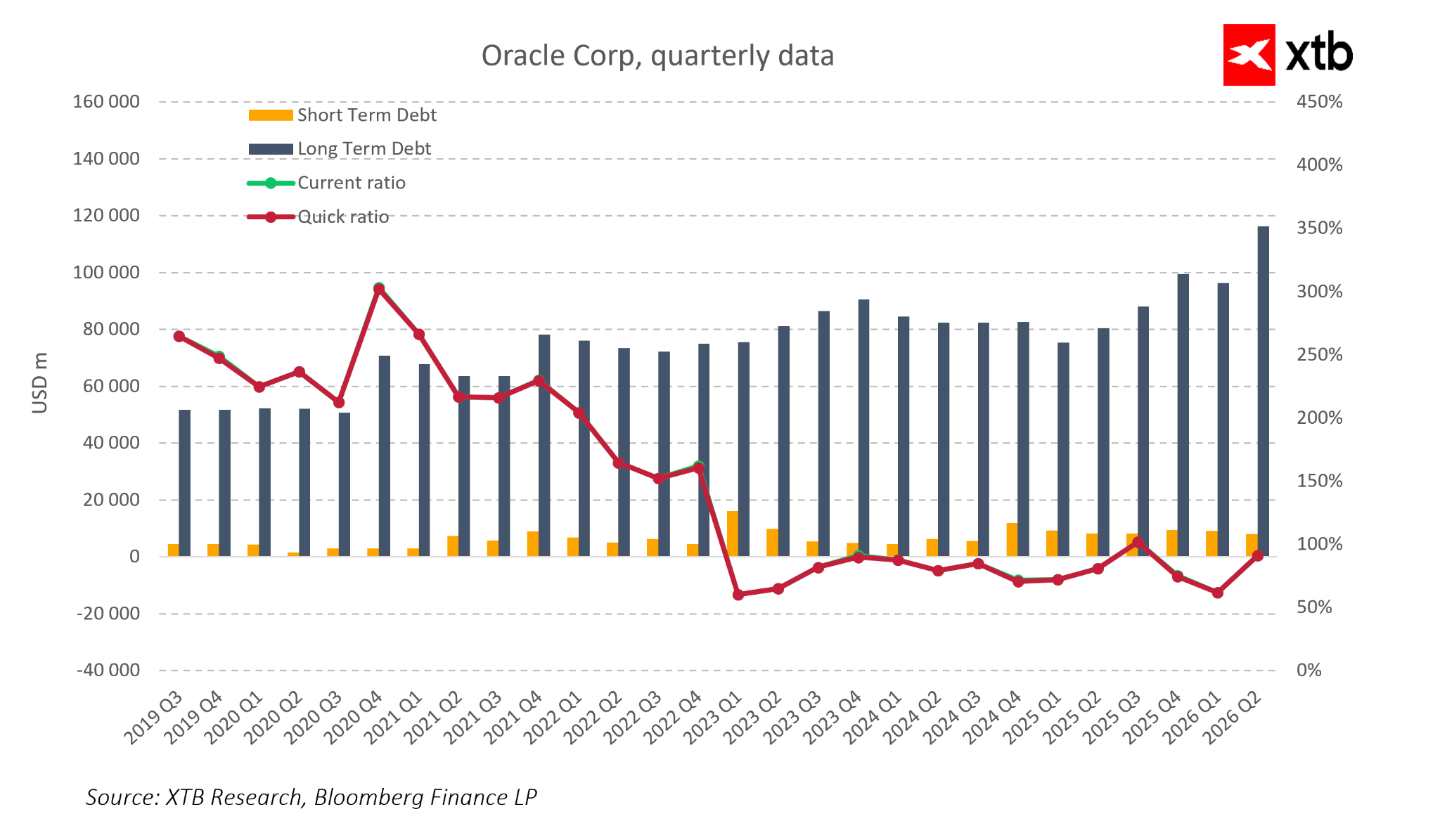

Dette, liquidité et scénarios

Oracle est passée d'une entreprise de logiciels modérément endettée à l'un des géants technologiques les plus endettés. La dette à long terme est passée d'environ 55 à 60 milliards de dollars en 2019-2020 à environ 115 à 120 milliards de dollars au deuxième trimestre de l'exercice 2026. L'augmentation des coûts de la dette et des primes de risque de crédit rend le bilan plus risqué.

Scénarios :

- Scénario de base (« atterrissage en douceur de l'IA ») – La demande en infrastructures d'IA reste élevée, Oracle réussit à monétiser son carnet de commandes, les dépenses d'investissement se normalisent, les flux de trésorerie disponibles augmentent et la dette diminue progressivement.

- Scénario intermédiaire (« normalisation de l'IA ») – La demande croît plus lentement, une partie du carnet de commandes est convertie avec retard, l'entreprise doit trouver un équilibre entre les dépenses d'investissement et la réduction de la dette, ce qui augmente la pression sur la notation et le coût de la dette.

- Négatif – La demande en IA s'affaiblit, la dette et les dépenses d'investissement élevées deviennent un fardeau, nécessitant des réductions des dépenses d'investissement et une gestion défensive du capital.

Si le ROIC reste supérieur au WACC malgré des dépenses d'investissement et un effet de levier élevés, cela indique une allocation de capital solide et que chaque dollar investi dans l'IA crée de la valeur. Si le ROIC continue de baisser et que les coûts du capital restent élevés, l'écart pourrait se réduire, limitant le potentiel de valorisation même dans un contexte de croissance solide des revenus. L'attention du marché devrait se concentrer sur le ROIC par rapport au WACC à mesure que les vagues d'investissement se déroulent.

Conclusions

Les résultats du deuxième trimestre de l'exercice 2026 ne remettent pas en cause la thèse d'investissement à long terme d'Oracle en tant que bénéficiaire de la demande croissante en matière de cloud et d'IA, mais l'attention se déplace de la question « L'entreprise est-elle présente dans le domaine de l'IA ? » à « À quel rythme et avec quel niveau de risque monétisera-t-elle son exposition à l'IA ? ». Le carnet de commandes record, la croissance dynamique de l'OCI et la stabilité des marges d'exploitation suggèrent que le recul actuel du cours de l'action pourrait constituer une opportunité intéressante pour les investisseurs tolérants à une volatilité plus élevée.

D'autre part, des dépenses d'investissement élevées, une dette croissante et un écart ROIC-WACC qui se réduit limitent la flexibilité de la direction, et le marché sera moins indulgent envers les résultats « mitigés » à venir qu'au début du boom de l'IA.

Oracle est en train de devenir un baromètre du marché des technologies d'IA. Si elle maintient le rythme prévu de conversion du RPO en revenus et en flux de trésorerie, elle validera la rentabilité des investissements en infrastructures d'IA à forte intensité capitalistique. Si la monétisation est plus lente ou moins rentable que prévu, les niveaux actuels de dette et de dépenses d'investissement pourraient déclencher de nouvelles corrections boursières pour Oracle et d'autres entreprises qui élaborent des stratégies d'investissement basées sur l'IA.

Alphabet et Tesla à la veille de la publication de leurs résultats : ces géants de la technologie vont-ils bouleverser Wall Street ?

Le secteur de la défense à la veille de la publication des résultats : résumé

ServiceNow : tout ou rien avant les résultats

Graphique du jour : l'IA soutient la hausse, Tesla et Google pourront-ils la maintenir ? (22.07.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."