- Le marché anticipe une pause de plus en plus longue dans les baisses de taux aux États-Unis.

- L'activité commerciale et les dépenses de consommation continuent de soutenir l'expansion économique, augmentant le risque d'une nouvelle reprise de l'inflation.

- Parallèlement, le marché du travail semble se stabiliser, ce qui rapproche la balance des risques de la Fed de l'équilibre.

- Le marché anticipe une pause de plus en plus longue dans les baisses de taux aux États-Unis.

- L'activité commerciale et les dépenses de consommation continuent de soutenir l'expansion économique, augmentant le risque d'une nouvelle reprise de l'inflation.

- Parallèlement, le marché du travail semble se stabiliser, ce qui rapproche la balance des risques de la Fed de l'équilibre.

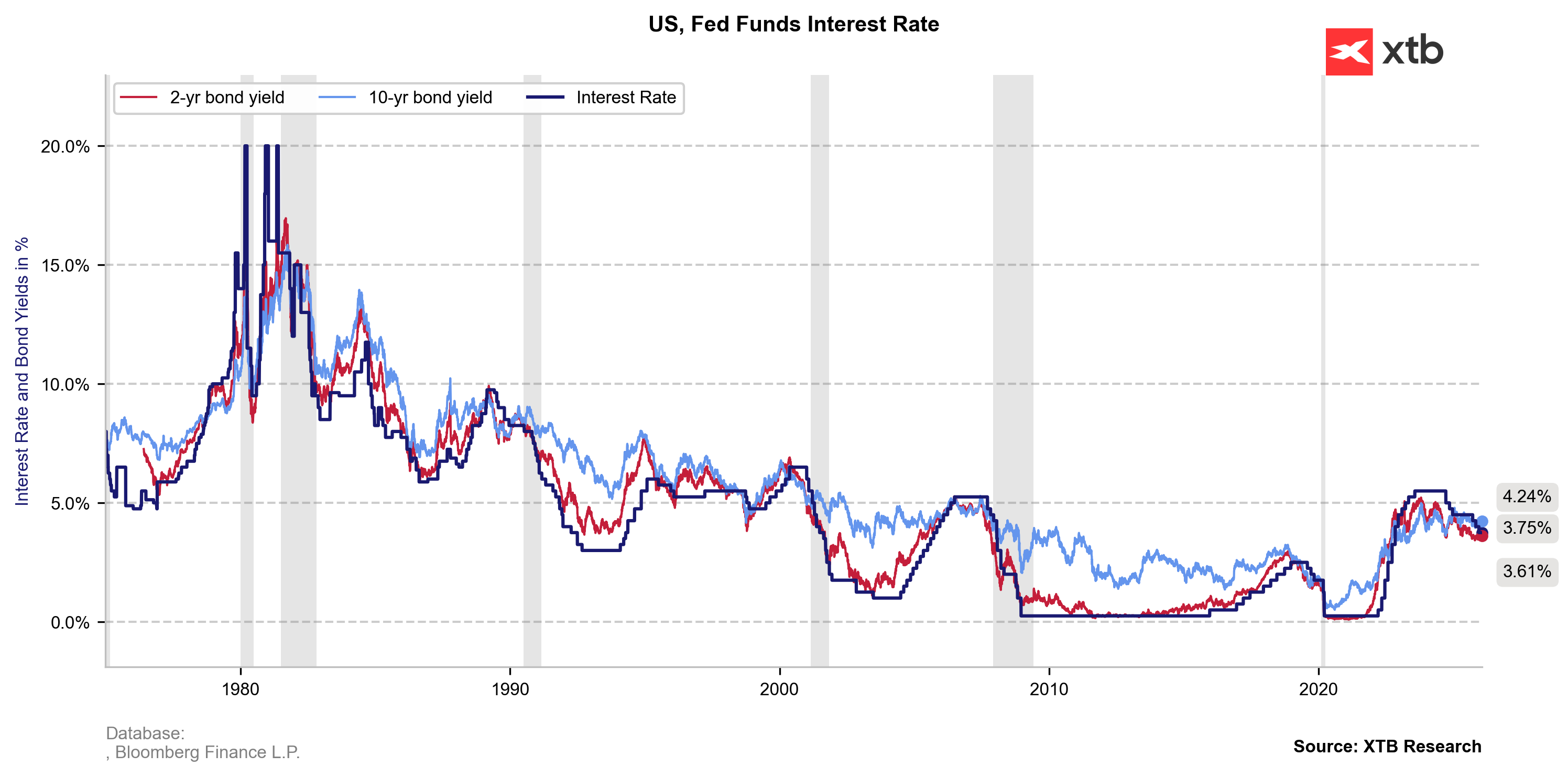

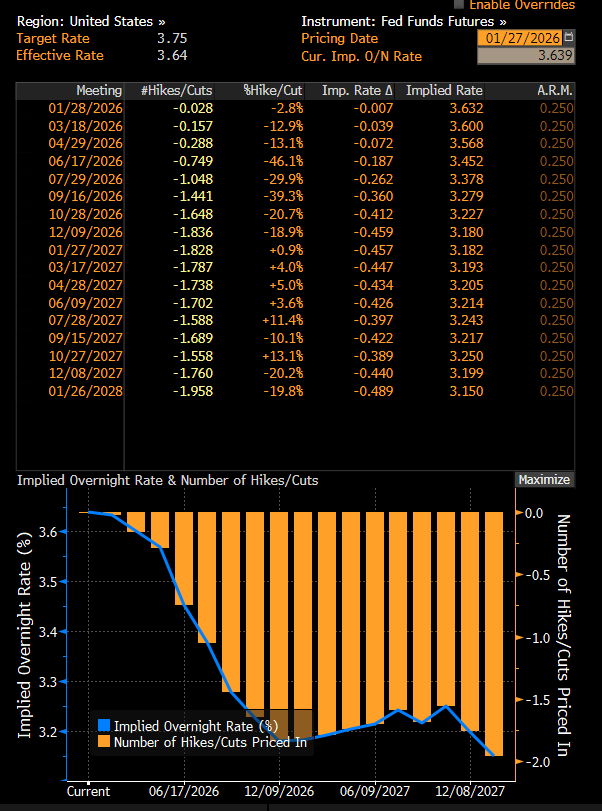

Demain à 20h00, la Réserve fédérale annoncera sa première décision sur les taux d'intérêt pour 2026. Après la baisse de 25 points de base en décembre, qui a ramené les taux dans une fourchette de 3,50 % à 3,75 %, les attentes d'un nouvel assouplissement monétaire aux États-Unis se sont presque complètement estompées. Les marchés tablent non seulement sur l'absence de baisse après la réunion en cours du FOMC, mais aussi sur une pause prolongée qui pourrait durer jusqu'au second semestre 2026. La politique de la Fed est-elle donc revenue à un niveau neutre ?

Les rendements des bons du Trésor à deux ans ont augmenté d'environ 10 points de base depuis le début de l'année, ce qui indique une nette hausse des anticipations de taux à moyen terme. Source : XTB Research

L'économie s'accélère avec une inflation proche de 3 %

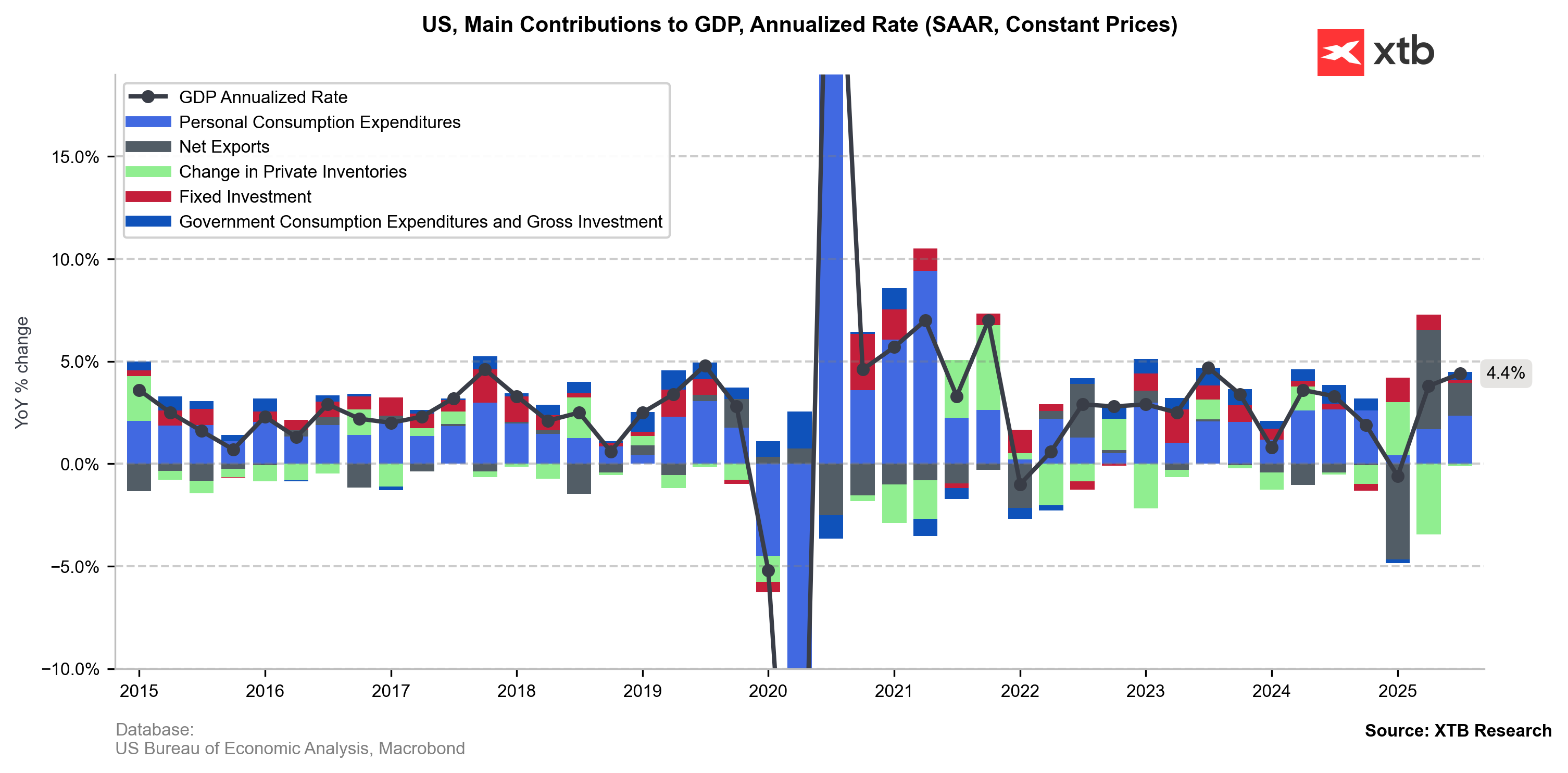

Les données américaines récentes indiquent une activité économique plus forte que prévu, qui avait été freinée en 2025 par l'incertitude entourant la politique tarifaire de Donald Trump. La dernière révision à la hausse du PIB n'a peut-être pas été spectaculaire (de 4,3 % à 4,4 %), mais elle a envoyé un signal optimiste indiquant que les consommateurs et les entreprises ont traversé une période turbulente, caractérisée par la hausse des coûts (en particulier des soins médicaux et de l'alimentation), la modération des dépenses d'investissement et les craintes d'un ralentissement du marché du travail.

La révision du PIB du troisième trimestre 2025 a confirmé que la demande des consommateurs reste le principal moteur de la croissance et a révélé des investissements des entreprises plus importants que prévu. Ce double optimisme présente un risque d'inflation persistante, qui approche à nouveau les 3 %. Source : XTB Research

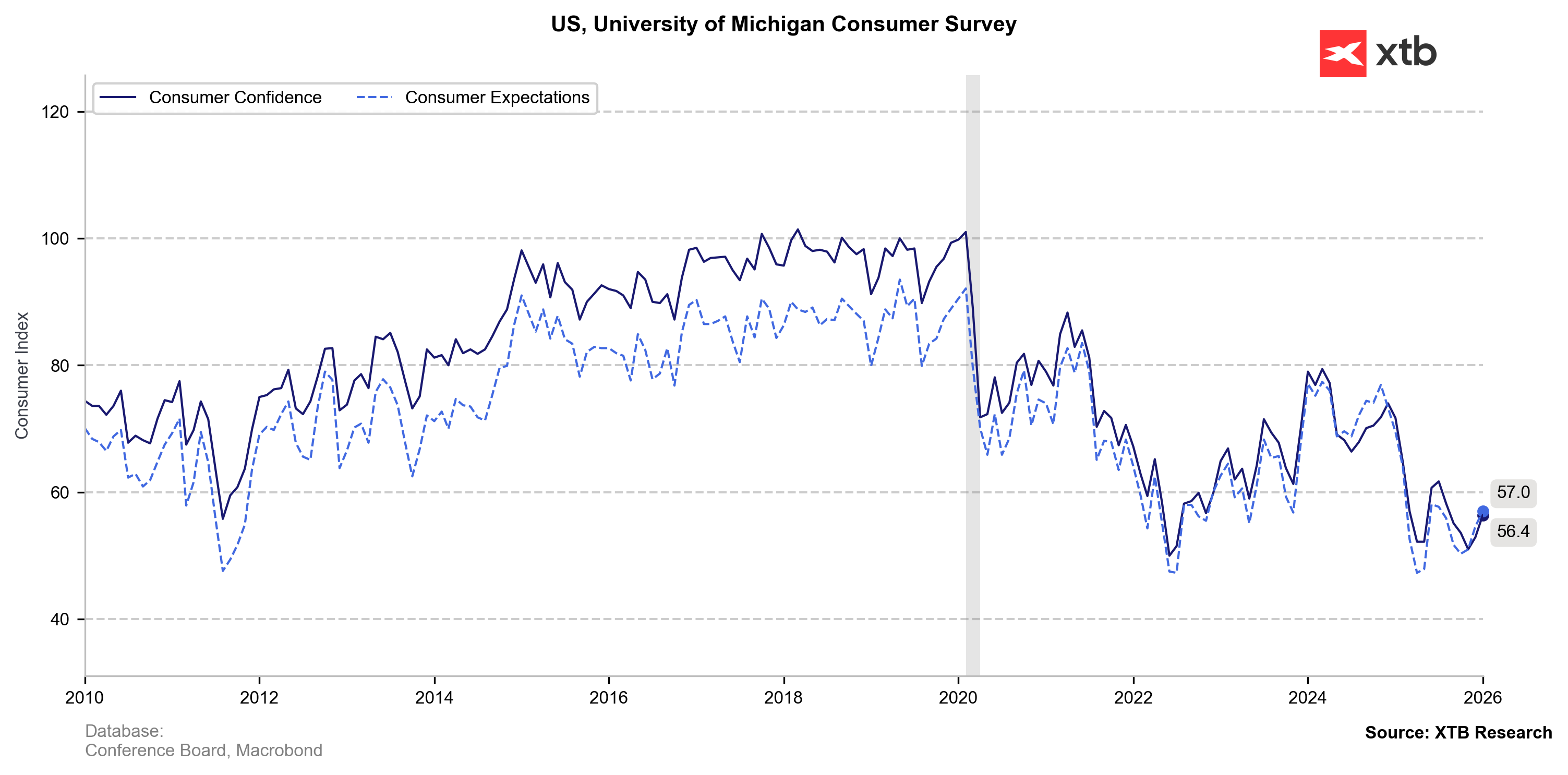

Les données à haute fréquence présentent une tendance similaire. L'indice de confiance des consommateurs de l'université du Michigan a augmenté pour le deuxième mois consécutif (passant de 52,9 en décembre à 56,4 en janvier), ce qui correspond à une augmentation des dépenses de consommation (PCE) de +0,5 % en glissement mensuel en octobre et novembre. Les Américains se montrent également moins prudents, épargnant moins malgré les récentes tensions sur le marché du travail et la fermeture des administrations publiques (le taux d'épargne est passé de 3,7 % en octobre à 3,5 % en novembre ; janvier 2025 : 5,1 %).

La confiance des consommateurs américains se redresse après avoir atteint récemment son niveau le plus bas. Source : XTB Research

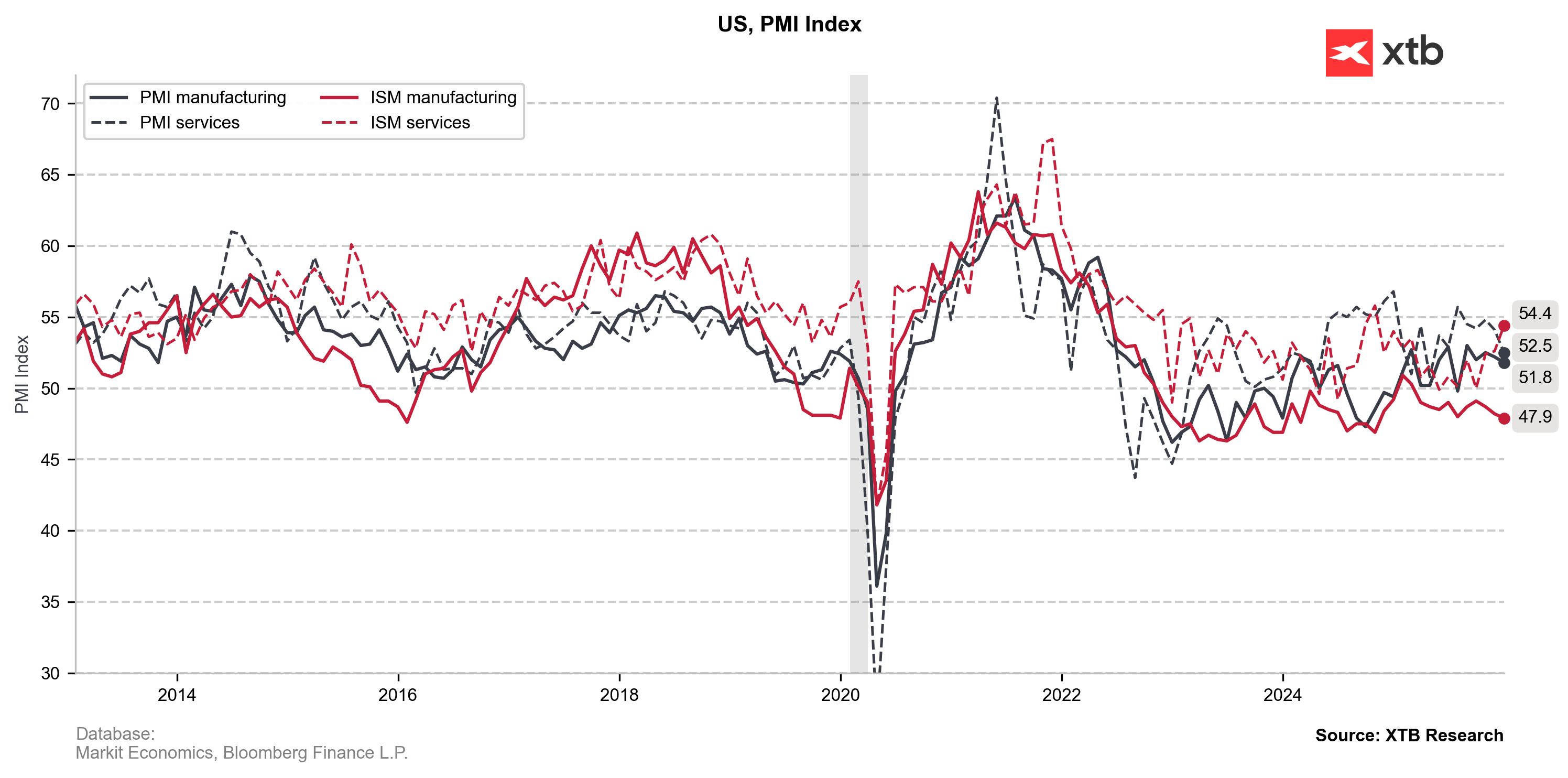

Parallèlement au regain de confiance des consommateurs, l'activité reprend dans les principaux secteurs américains. Les services affichent des résultats exceptionnels, le dernier rapport ISM faisant état de la plus forte croissance depuis octobre 2024 (ISM Services : 54,5). Pas moins de 11 secteurs sur 16 ont enregistré une croissance (avec en tête le commerce de détail, la finance et les services d'hébergement et de restauration), ce qui témoigne d'un optimisme généralisé plutôt que d'une domination exclusive du secteur technologique. L'industrie manufacturière reste en contraction (ISM Manufacturing : 47,9), mais sa part dans le PIB et la dynamique inflationniste est moindre.

Indicateurs PMI et ISM pour les États-Unis. Source : XTB Research

Le secteur manufacturier et celui des services ont un point commun : une pression persistante sur les prix, largement due aux droits de douane imposés par Trump. Les entreprises font état d'une pression croissante due à la forte demande et à la hausse des coûts de main-d'œuvre et des matériaux. La faible réaction des prix aux droits de douane en 2025 s'explique principalement par les stocks records accumulés en 2021-2022, ainsi qu'en 2024 et juste avant les droits de douane réciproques en 2025. Ce tampon est limité, ce qui devrait se traduire par une hausse des prix en 2026.

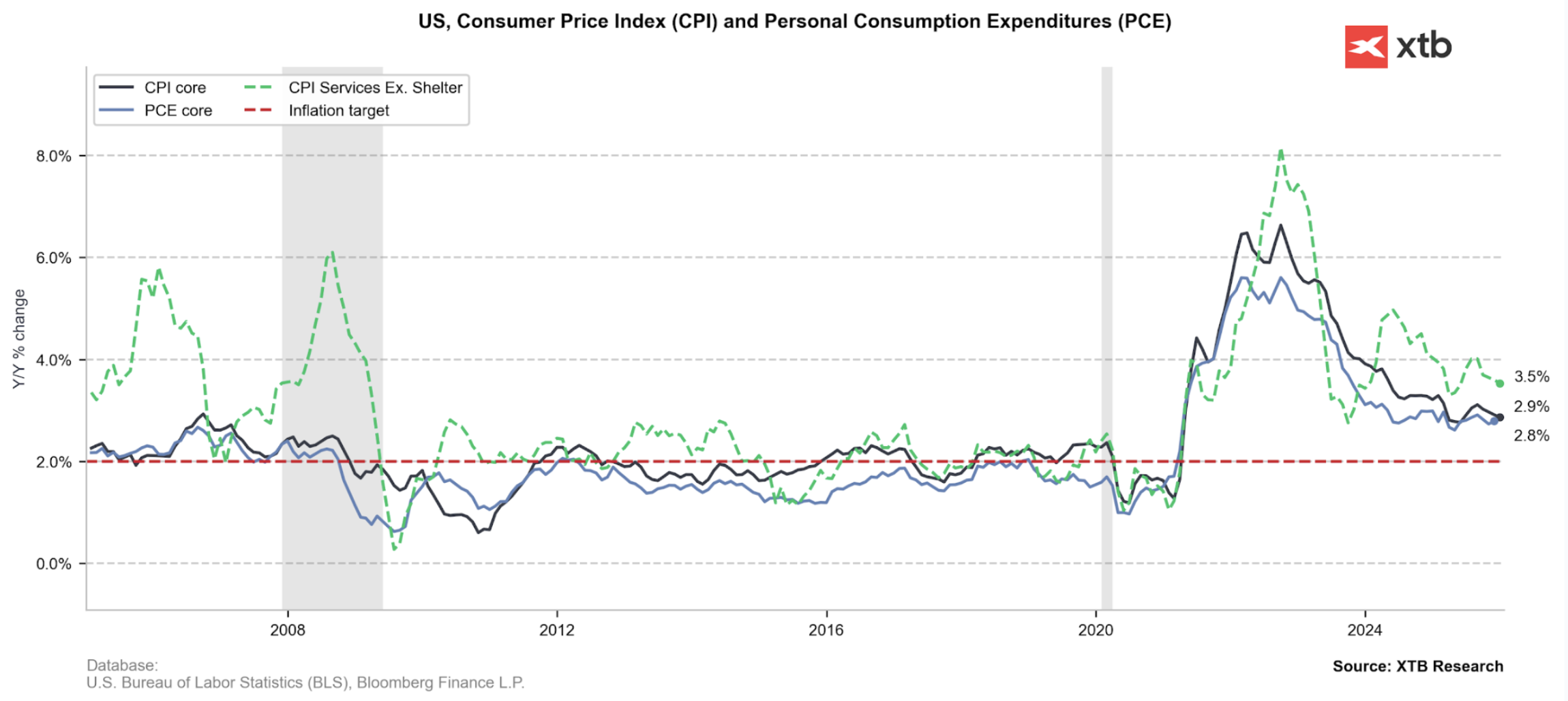

L'inflation PCE sous-jacente est revenue à 2,8 % en novembre, et la répercussion accrue des droits de douane, combinée à une activité plus soutenue, augmente le risque d'un retour vers 3 %. Source : XTB Research

L'emploi devient un sujet moins délicat

Le marché du travail américain reste dans une phase de « ni embauche, ni licenciement », mais les données globales devraient apaiser les craintes de la Fed concernant un effondrement soudain de l'emploi, en particulier compte tenu de la hausse de la demande des consommateurs.

- Les rapports de l'ISM ont montré une amélioration des composantes de l'emploi tant dans le secteur manufacturier (ralentissement des baisses) que dans les services (première augmentation depuis mai 2025), ce qui suggère une reprise progressive de la dynamique d'embauche.

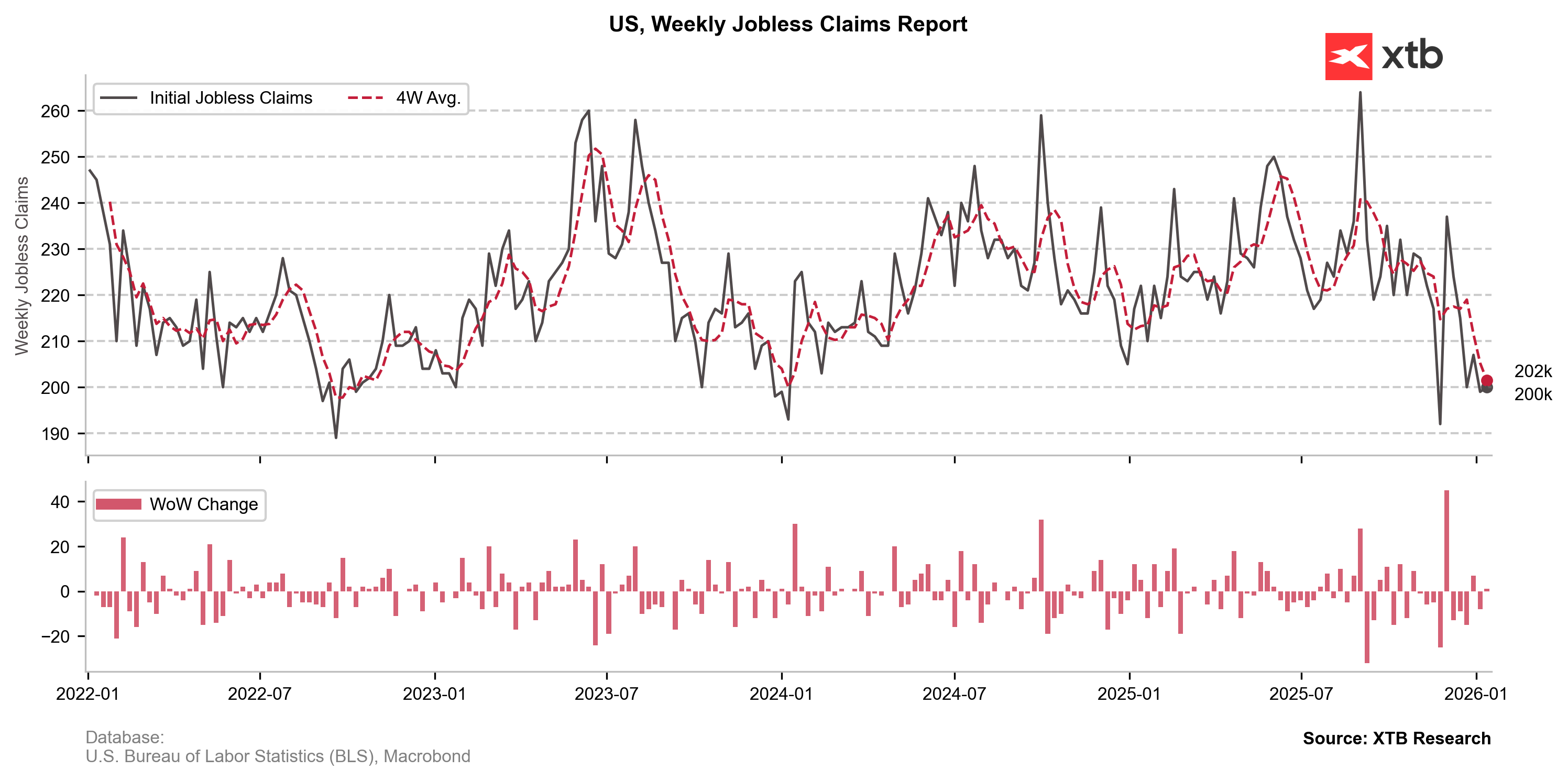

- Les demandes initiales d'allocations chômage ont très fortement diminué malgré les récentes perturbations dans le secteur public, et se situent désormais près des niveaux les plus bas de 2022 et 2024 (environ 200 000).

- Cette tendance confirme également la baisse inattendue du chômage (de 4,5 % à 4,4 %).

- Les données NFP restent indécises, mais ne signalent pas de pertes d'emplois massives. Les derniers chiffres ont déçu (50 000 contre 66 000 attendus), mais la croissance nette de l'emploi au quatrième trimestre 2025 est restée positive malgré un gel clair des embauches.

La forte baisse des demandes d'allocations chômage devrait apaiser les craintes d'une nouvelle hausse du chômage. Source : XTB Research

Arguments « modérés » en faveur d'une Fed plus hawkish

Au-delà des données macroéconomiques concrètes, le sentiment au sein de la Fed pourrait devenir plus hawkish en raison des récents développements politiques. Les poursuites engagées par le ministère américain de la Justice contre Jerome Powell sont largement considérées comme une remise en cause sans précédent de l'indépendance de la banque centrale. Cette atmosphère incite à la prudence dans l'ajustement des taux, afin d'éviter toute perception que la Fed cède à la pression de la Maison Blanche.

Une autre raison expliquant l'attitude attentiste de la Fed est la qualité des données. Le plus long arrêt des activités gouvernementales de l'histoire soulève des inquiétudes quant à la fiabilité des données récemment publiées, en particulier l'IPC. Le FOMC pourrait faire valoir que l'attente comporte moins de risques que d'agir sur la base de données potentiellement faussées.

Résumé

L'inflation PCE sous-jacente, qui oscille juste en dessous de 3 %, devrait à nouveau attirer l'attention de la Fed. Alors que l'activité économique et le sentiment étaient auparavant modérés, ce qui permettait à la Fed de se concentrer sur l'incertitude du marché du travail, l'équilibre des risques semble désormais équilibré et les taux semblent plus proches de la neutralité. Alors que la désinflation ralentit pour se rapprocher de l'objectif, la Fed devrait maintenir les taux à leur niveau actuel au moins pendant ce trimestre afin de se prémunir contre une nouvelle reprise de l'inflation.

Le marché à terme anticipe désormais pleinement une première baisse des taux américains seulement en juillet 2026. Source : Bloomberg Finance LP

Aleksander Jablonski, Analyste quantitatif, XTB

Le platine progresse de 6% dans un climat de rebond des métaux précieux et d'affaiblissement du dollar américain

🚨 Le Brent passe sous les 80 dollars !

Futures US : La tech emmène Wall Street vers un record

Le Nasdaq progresse de 0,6% et repasse au-dessus des 29 000 points 🔼 Résultats solides pour ON Semiconductor et Palantir

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."