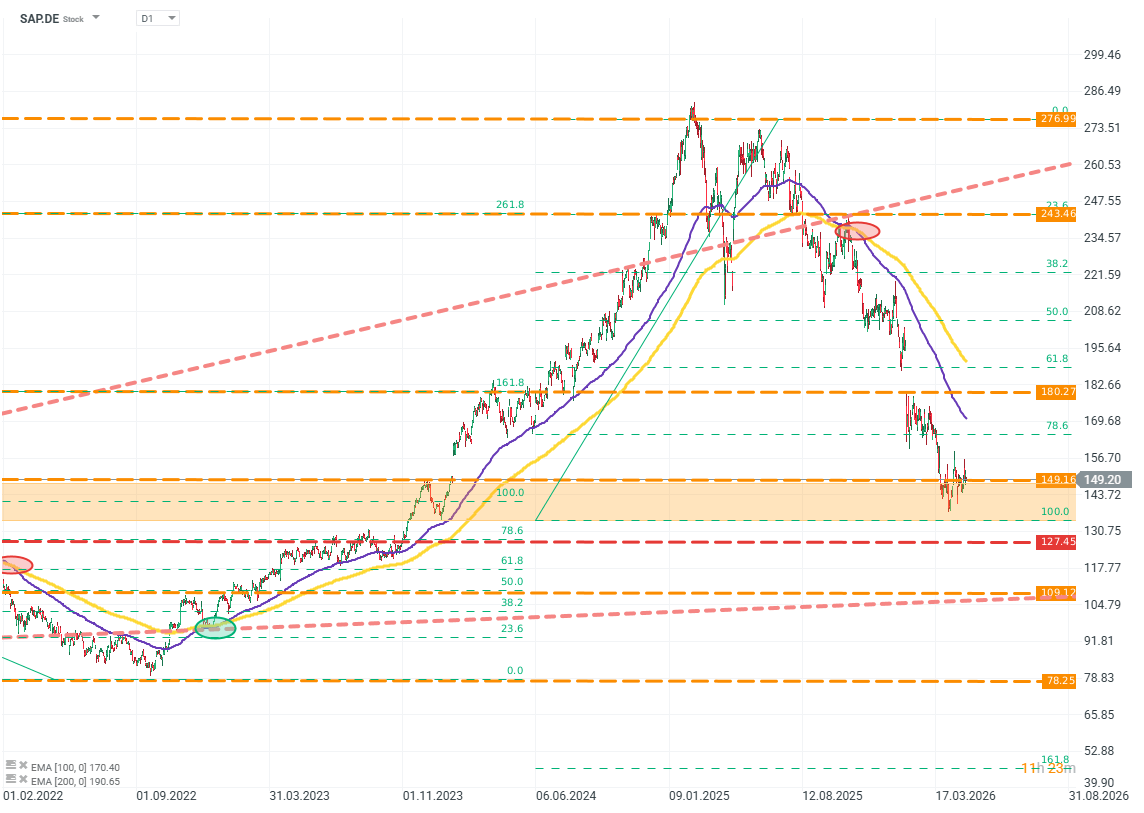

SAP, le leader allemand du secteur des logiciels d'entreprise, a traversé une période très difficile en termes de valorisation. Depuis son plus haut historique atteint en 2025, la société a perdu environ 50 % de sa valeur, dont près de 30 % rien qu'en 2026.

SAP.DE (D1)

Source: xStation5

Les résultats de l’entreprise ne laissent toutefois entrevoir aucun élément susceptible de justifier des baisses aussi prononcées. Que voit le marché chez SAP qui ne transparaît pas au premier coup d’œil dans les états financiers ? Et, surtout, l’entreprise mérite-t-elle réellement des baisses aussi brutales ?

Le terme « SaaS-pocalypse » est un terme journalistique désignant un phénomène de marché que nous observons depuis plusieurs trimestres. Il se caractérise par des baisses importantes (souvent très importantes) des cours des actions des entreprises basées sur le « SaaS », c'est-à-dire le « Software as a Service ». Cela n'est pas dû à une perte soudaine ou fondamentale d'attractivité de ce modèle économique. Il s'agit plutôt d'une conséquence d'un « remaniement » attendu, mais mal défini, du marché à mesure que l'IA s'intègre de manière plus large et plus profonde.

SAP est entouré d'un océan, et non d'un « fossé »

Les hypothèses sont simples : si les modèles d'IA atteignent un niveau suffisamment élevé, ils seront capables de reproduire les produits et services proposés aujourd'hui par les entreprises SaaS. Les partisans de cette thèse affirment que des modèles d'IA suffisamment avancés permettront de réduire à tel point le coût, les exigences et le temps nécessaires à la création de logiciels que les parties intéressées pourront les développer elles-mêmes, sans avoir à acheter de licences coûteuses ni à perdre de temps en mise en œuvre.

Cette thèse repose toutefois sur un raccourci intellectuel d’une telle portée qu’elle perd en chemin la quasi-totalité du contexte et des nuances sur lesquels ces entreprises ont bâti leurs modèles économiques.

SAP et les systèmes ERP similaires ne sont pas des « applications » classiques pouvant être simplement copiées par l’IA ou remplacées par des solutions basées sur des modèles LLM. Il s’agit d’un environnement d’exploitation d’entreprise à part entière : multicouche, multimodulaire, profondément ancré dans des processus métier spécifiques et la conformité réglementaire. Les systèmes de cette catégorie comptent parmi les constructions logicielles les plus complexes du monde des affaires. Même aujourd’hui, les modèles d’IA peinent encore à les analyser, sans parler de les reproduire.

Même en partant d’une hypothèse extrêmement optimiste selon laquelle l’IA pourrait recréer parfaitement les fonctionnalités des systèmes SAP (ou de sociétés similaires), cela ne résoudrait qu’une partie du problème. L'application est ici le produit final, et non l'avantage concurrentiel dans son ensemble. Reproduire les avantages organisationnels, procéduraux et infrastructurels est encore plus difficile, voire impossible.

L'IA sait peut-être programmer correctement un système. Mais l'IA sait-elle de quelle solution le client a réellement besoin ? C'est une question tout à fait différente. L'un des éléments les plus cruciaux, les plus coûteux et les plus systématiquement sous-estimés du processus ardu d'acquisition d'un logiciel d'entreprise est le processus combiné de collecte des besoins, de conception et de mise en œuvre. Ce ne sont pas des questions exagérées, ce sont des questions dont les réponses déterminent la qualité finale du produit, ce qui, dans le cas des logiciels d’entreprise, peut faire la différence entre la survie et la faillite d’une entreprise. Le discours sur les avantages de l’IA dans ce domaine ne tient pas la route : il passe souvent complètement à côté de cette étape clé.

Il convient également de s’interroger un instant sur la structure des coûts et des bénéfices des entreprises SaaS, y compris SAP. Le principal facteur de coûts n’est pas les matières premières ou les marchandises, mais le coût de l’embauche d’ingénieurs, de managers et de consultants. Ce sont ces personnes qui, grâce à l’IA, pourront travailler plus efficacement, contribuant ainsi directement à la rentabilité de l’entreprise. Les modèles d’IA facilitent le travail et la gestion et éliminent les processus les plus fastidieux et chronophages, réduisant directement les coûts marginaux du développement de produits.

Cela signifie que les avantages uniques et difficiles à reproduire de l’entreprise restent intacts : la marque, les connaissances et l’expertise, la base de clients, la logique et la conformité réglementaire. Ces éléments resteront en place, permettant à l’entreprise de garder une longueur d’avance sur ses concurrents, quel que soit le niveau de sophistication ou le coût des modèles d’IA. Cela signifie que SAP ne peut que tirer profit de la révolution de l’IA – et non en pâtir.

Il convient également d’aborder le sujet qui fâche : les États-Unis, le secteur technologique américain et la politique de la nouvelle administration à l’égard, entre autres, de l’Europe. Dans le domaine des logiciels d’entreprise à ce niveau de sophistication et d’envergure, SAP est le seul acteur coté en bourse en Europe. Les autres leaders – Microsoft, Oracle et Workday – sont des entreprises américaines. Dans l’équilibre des pouvoirs actuel, ces entreprises créent une vulnérabilité et une dépendance que l’Europe peut de moins en moins se permettre.

Rythme de croissance par rapport aux prévisions

La valorisation de SAP est également mise sous pression par des préoccupations plus concrètes, moins liées à l’impact d’une technologie qui pourrait ne jamais voir le jour ou qui pourrait s’avérer bien en deçà des espoirs et des craintes de nombreux investisseurs. Cette préoccupation concerne le taux de croissance de l’entreprise.

En 2024 et 2025, le marché considérait SAP comme une entreprise en croissance, mais en 2025, cette perception a soudainement changé. Pourquoi ?

Ce problème de perception recoupe en partie les attentes concernant l'IA.

Le marché ne croit plus qu'une entreprise qui n'augmente pas ses dépenses d'investissement de plusieurs dizaines de pour cent par an et qui ne construit pas de centres de données gourmands en énergie puisse croître suffisamment pour justifier ses multiples de valorisation antérieurs. Cela tient en grande partie aux concepts de levier opérationnel et de valeur terminale.

Les entreprises SaaS, même si elles sont rentables aujourd'hui et connaissent une croissance rapide, voient leur levier opérationnel déprécié par le marché — et ont donc une valeur terminale (cible) bien inférieure à ce que promettent actuellement les entreprises du secteur de l'IA.

Les faits litigieux sont les suivants :

- La divergence entre ces attentes se résume à la différence entre ce dont disposent déjà les entreprises SaaS aujourd’hui et ce dont les entreprises spécialisées dans l’IA pourraient disposer… un jour.

- Le marché ne semble pas tenir compte du fait que le modèle d’une entreprise donnée soit réellement menacé par l’adoption de l’IA : il réévalue des segments entiers du marché.

- Nikesh Arora, PDG de Palo Alto, a formulé cela de manière nuancée : « Le marché doit apprendre à faire la distinction entre les entreprises qui seront pénalisées par l’IA, les entreprises SaaS qui doivent s’adapter à l’IA et celles qui bénéficieront de l’IA. »

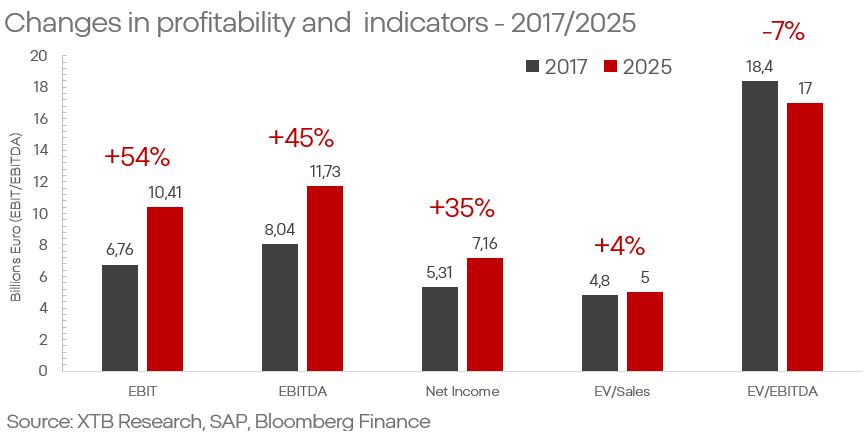

- Les inquiétudes concernant la qualité du modèle économique de l’entreprise ne se reflètent en aucun cas dans ses résultats financiers. L’entreprise ne cesse de battre des records, et son taux de croissance reste impressionnant pour une entité de cette envergure.

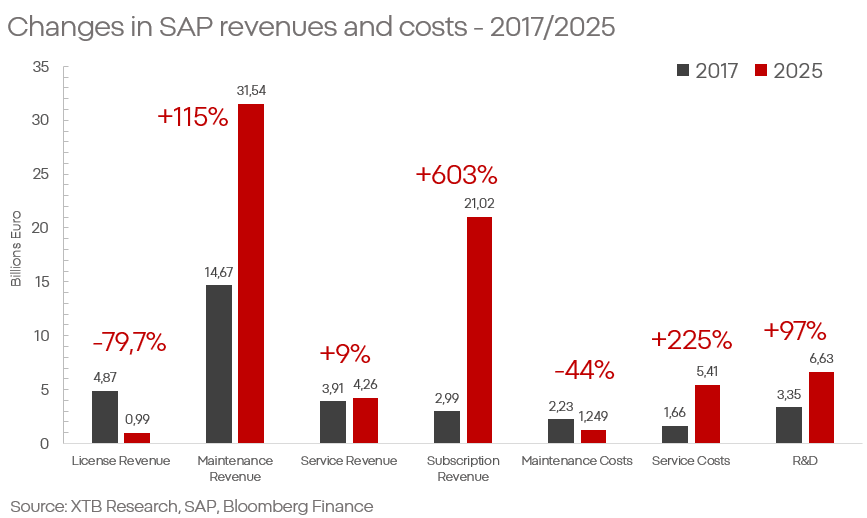

- La croissance du chiffre d’affaires provenant de la maintenance et des abonnements chez SAP augmente en moyenne, d’une année sur l’autre, respectivement de plus de 10 % et de plus de 20 %. Dans le même temps, les coûts liés aux services augmentent nettement plus lentement que les ventes, ce qui soutient la rentabilité ; la marge d’exploitation oscille autour de 73 %.

- SAP mène à bien sa transformation à long terme, qui repose sur le passage d’un modèle de licences à un modèle d’abonnements.

Ces affirmations sont clairement confirmées par les derniers résultats. SAP a encore une fois enregistré un trimestre record : son chiffre d'affaires a progressé de 6 % et son bénéfice net de près de 20 %. Les segments liés au cloud, en hausse de 20 %, méritent une mention particulière, avec notamment un carnet de commandes qui atteint près de 22 milliards d'euros, contre 18 milliards d'euros un an plus tôt. L'entreprise démontre clairement qu'elle est la bénéficiaire des changements structurels, et non leur victime.

Si l'on synthétise les prévisions des principaux instituts d'analyse, rien n'indique que les projections pour les années à venir tablent sur un effondrement de la croissance. Pour 2026 et 2027, le chiffre d'affaires est estimé à 40 et 44 milliards d'euros, le bénéfice par action (BPA) devant passer à plus de 7 euros en 2026 et à plus de 8 euros en 2027. Cela implique non seulement le maintien de la croissance, mais aussi une amélioration de la rentabilité. Dans le contexte des attentes de SAP et du marché, il convient également de noter que la société a clairement dépassé les prévisions d'EBITDA pendant sept années consécutives.

Qu'est-ce que cela signifie concrètement ?

À l'heure actuelle, le marché :

- Pénalise les entreprises de grande qualité sur la base de menaces qui ne se sont pas encore concrétisées.

- Récompense les entreprises dont la thèse de croissance repose sur des promesses et des espoirs liés à une technologie dont la perception s'éloigne de plus en plus des réalités commerciales et techniques.

SAP est une entreprise qui a survécu pendant plus d'un demi-siècle, une entreprise qui a défini et établi les normes du secteur. Ni SAP ni le SaaS ne sont près de disparaître. Naturellement, nous devons également partir du principe que la technologie « IA » et les modèles LLM resteront parmi nous pendant longtemps, et que leur impact sur le marché sera significatif.

Cependant, le scepticisme et la prudence s’imposent lorsqu’il s’agit d’évaluer le potentiel et la nature de cet impact. Les capacités de ces solutions soutiennent principalement la rentabilité des entreprises SaaS et soulignent davantage leurs avantages concurrentiels.

Un investisseur avisé doit se poser la question suivante : les promesses de plus en plus audacieuses concernant l’intelligence artificielle justifient-elles des primes de valorisation aussi élevées ? Et les craintes concernant les leaders actuels du marché sont-elles justifiées ?

Kamil Szczepański

Analyste des marchés financiers chez XTB

Résultats de Palantir : des attentes élevées et des bénéfices encore plus importants

Résumé quotidien : Le marché commence à douter des hausses de taux après les propos de Warsh, mais Trump anéantit le rebond

OUVERTURE US : Wall Street retient son souffle avant la décision de la Fed et la publication des résultats des géants de la technologie

Résultats de SK Hynix : le marché a-t-il réagi de manière excessive ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."