Les marchés se concentrent actuellement davantage sur les pertes résultant du conflit en cours dans le golfe Persique. Cette réaction est tout à fait compréhensible : les guerres sont, en fin de compte, des entreprises coûteuses et à somme nulle. Les investisseurs doivent intégrer dans leurs prévisions les pertes budgétaires, les risques pesant sur la croissance, l’inflation, etc.

Les acteurs du marché qui peuvent généralement tirer profit d’une telle escalade des tensions sont les entreprises du secteur de la défense. Cette fois-ci ne fait pas exception.

La campagne menée par les États-Unis et Israël en Iran reste, pour l'instant, principalement une campagne aérienne. Selon les données officielles, les États-Unis ont mené, jusqu'au cessez-le-feu, plus de 10 000 missions de combat et frappé plus de 13 000 cibles en Iran.

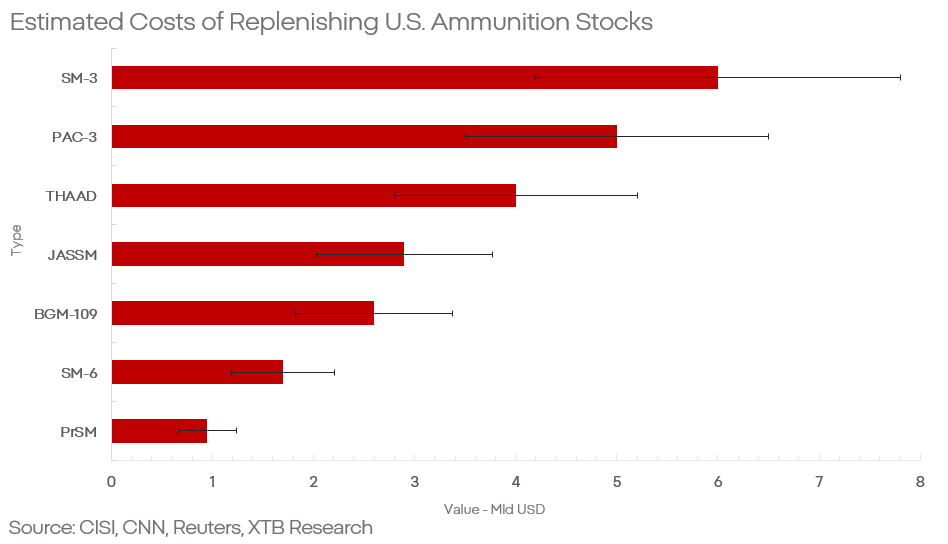

Les munitions constituent actuellement l'un des principaux goulets d'étranglement de l'industrie de la défense, et les États-Unis ne font pas exception. Selon les analyses de CNN et du CSIS, entre autres, au cours de l'opération « Epic Fury », les États-Unis ont utilisé en Iran :

- plus de 1 000 missiles BGM-109 « Tomahawk »,

- plus de 1 000 missiles « JASSM »,

- environ 60 missiles « PrSM »,

- près de 250 missiles SM-3,

- plus de 200 missiles SM-6,

- plus de 200 intercepteurs « THAAD »,

- plus de 1 000 missiles PAC-3 « Patriot ».

Cela signifie que, parmi les types de munitions les plus sophistiqués, principalement les systèmes à longue portée, les États-Unis ont désormais épuisé environ 30 à 60 % de leurs stocks d'avant-guerre. Cependant, ce n'est pas là le principal problème du Pentagone. Le problème est que ces munitions sont non seulement extrêmement coûteuses, mais que leur production est également limitée à quelques dizaines d'unités par an. Avec la capacité de production actuelle, les États-Unis auront besoin d'environ quatre ans pour reconstituer leurs stocks.

Cela ne signifie en aucun cas que les États-Unis deviennent « sans défense » ou même inefficaces. Cela ne signifie pas non plus qu’une nouvelle escalade avec l’Iran est improbable. Cela met toutefois en évidence des défis importants pour le département de la Défense et d’énormes opportunités pour les fournisseurs d’armes des forces américaines. De qui parlons-nous ?

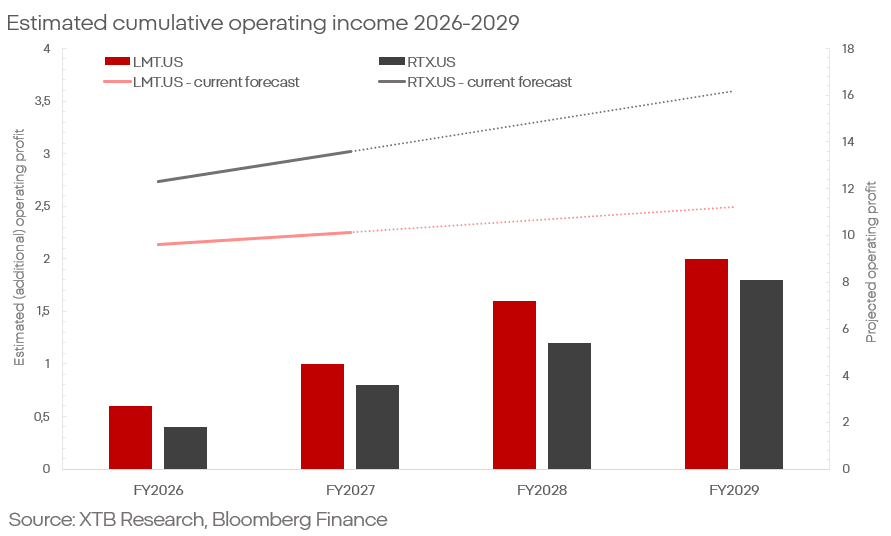

Parmi les fabricants des munitions américaines les plus avancées, RTX Corp. et Lockheed Martin exercent une domination quasi totale.

- Le Tomahawk, le SM-3 et le SM-6 sont des produits de RTX Corp.

- Le JASSM, le PrSM, le THAAD et le PAC-3 Patriot sont associés à Lockheed Martin.

Si l'on ne tient compte que de la reconstitution des stocks, et sur la base des données publiques disponibles concernant les prix et les commandes passées, cela représente un montant d'environ 20 à 30 milliards de dollars sur une période d'environ quatre ans.

En se basant sur une estimation prudente de 25 milliards de dollars, cela se traduirait par un chiffre d'affaires d'environ 11 à 13 milliards de dollars pour RTX et d'environ 13 à 16 milliards de dollars pour Lockheed Martin.

Si l'on se base sur les marges sectorielles de ces entreprises (12 à 13 %), cela laisse entrevoir un bénéfice d'exploitation d'environ 1,5 à 2,5 milliards de dollars au cours des quatre prochaines années, soit environ 0,4 à 0,6 milliard de dollars par an.

Il convient de faire preuve d’une grande prudence quant au calendrier de ces recettes. Si la production des munitions mentionnées constitue actuellement l’un des goulots d’étranglement les plus pressants du Pentagone, des investissements majeurs sont en cours, destinés, au moins en partie, à accélérer la production.

La question essentielle à laquelle il faut répondre est la suivante : est-ce que cela est déjà inclus dans le prix ?

Rien ne semble indiquer que ce soit le cas. Les deux entreprises semblent avoir affiché des résultats médiocres au cours des derniers trimestres (compte tenu du contexte), et la tendance s'est aggravée après la publication des derniers résultats.

En effet, si l'on se base notamment sur les prévisions concernant le résultat d'exploitation des deux entreprises, il ne semble pas y avoir eu de changement significatif récemment.

- Pour Lockheed, les prévisions pour 2026 et 2027 s'élèvent respectivement à 9,6 milliards et 10,1 milliards de dollars.

- Pour RTX, les prévisions s'élèvent à 12,3 milliards et 13,5 milliards de dollars pour 2025/2026.

Si tel est le cas, cela laisse entrevoir une surprise à la hausse potentielle d'environ 0,4 à 0,6 milliard de dollars (environ 5 %) au niveau du résultat d'exploitation, une hausse que le marché ne prévoit pas actuellement, alors que les deux titres se situent à leurs plus bas niveaux depuis plusieurs mois.

Conclusion

Bien entendu, les prévisions de ce type ne sont pas « absolues ». Ni RTX ni Lockheed ne sont des entreprises qui se consacrent exclusivement (ni même principalement) aux munitions : les prévisions de bénéfices peuvent être affectées par les performances d’autres secteurs d’activité.

De plus, l’estimation de ce type de dépenses n’est pas d’une grande précision. Les détails relatifs à la production de ces missiles sont hautement confidentiels, les marges sont calculées en moyenne, et de nombreux problèmes opérationnels peuvent surgir ou disparaître de manière inattendue sans que les investisseurs ou le grand public en soient informés.

Kamil Szczepański

Analyste marchés financiers chez XTB

La mer Rouge, mais pas les indices : les conséquences du blocus de Bab al-Mandab.

Royaume-Uni : Andy Burnham devient Premier ministre

Résumé quotidien : une vague de ventes accompagnée d'une scission

Escalade en Iran : ce qu'il faut surveiller et à quoi s'attendre

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."