- Un ETF à effet de levier cible un multiple fixe (x2 ou x3) de la performance quotidienne d'un indice, via des contrats futures et des swaps encadrés par la directive UCITS.

- Des versions éligibles au PEA existent pour le levier x2 sur CAC 40, Euro Stoxx 50 et Nasdaq 100 (via swap synthétique).

- Ces produits s'adressent aux traders actifs et investisseurs expérimentés et ne constituent pas un cœur de portefeuille à long terme.

- Un ETF à effet de levier cible un multiple fixe (x2 ou x3) de la performance quotidienne d'un indice, via des contrats futures et des swaps encadrés par la directive UCITS.

- Des versions éligibles au PEA existent pour le levier x2 sur CAC 40, Euro Stoxx 50 et Nasdaq 100 (via swap synthétique).

- Ces produits s'adressent aux traders actifs et investisseurs expérimentés et ne constituent pas un cœur de portefeuille à long terme.

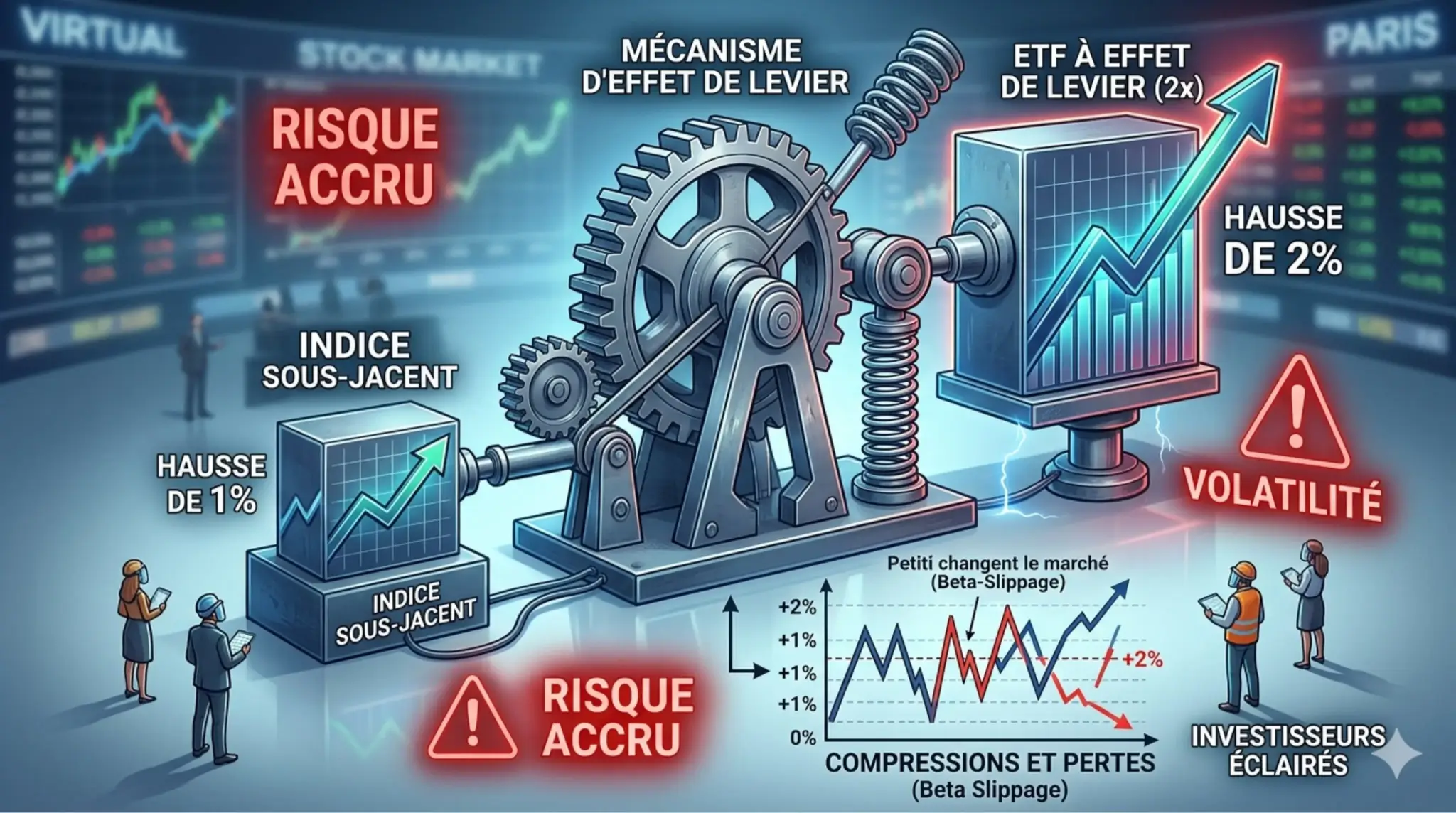

Un ETF à effet de levier permet de doubler ou tripler la variation quotidienne d'un indice comme le CAC 40 ou le Nasdaq 100, sans passer par le SRD ni ouvrir un compte dérivés spécifique.

Réglementés sous la directive UCITS, cotés en continu sur Euronext, ces produits font partie de la gamme des ETF accessibles depuis un compte titres classique et séduisent les traders actifs en quête de performance accélérée sur une tendance identifiée.

Leur mécanique de rééquilibrage quotidien génère toutefois un phénomène d'érosion progressif, le bêta slippage, qui peut effacer des gains théoriques impressionnants dès que la position se prolonge ou que le marché devient erratique. Comprendre ce fonctionnement en profondeur avant d'en détenir un seul reste largement recommanfé.

Qu'est ce qu'un ETF à effet de levier ?

Un ETF à effet de levier, aussi appelé leveraged ETF ou tracker leveragé, est un fonds indiciel coté en bourse dont l'objectif consiste à délivrer chaque jour un multiple fixe de la variation de son indice de référence. Si le CAC 40 gagne 1 %, un ETF x2 progresse de 2 %. Un ETF x3 progresse de 3 %. La mécanique symétrique s'applique à la baisse avec la même précision mathématique : une perte de 1 % sur l'indice génère une perte de 2 % sur l'ETF x2.

Pour atteindre ce résultat, le gestionnaire du fonds ne multiplie pas simplement le nombre d'actions détenues. Il recourt à des contrats futures et à des swaps de performance totale qui procurent une exposition notionnelle bien supérieure à l'actif net du fonds, tout en conservant une réserve de liquidités à titre de garantie.

Chaque soir après la clôture des marchés, ces positions dérivées sont réinitialisées pour que le multiplicateur soit exact à la prochaine ouverture. Cette réinitialisation quotidienne différencie fondamentalement un leveraged ETF d'un ETF classique.

Un ETF peut il intégrer un effet de levier ?

Oui, à condition de respecter le cadre réglementaire UCITS (Undertakings for Collective Investment in Transferable Securities). Cette directive européenne plafonne l'exposition globale nette d'un fonds à 200 % de son actif net, impose un suivi quotidien de la Value at Risk et exige que les dérivés utilisés soient adossés à un collatéral de haute qualité.

Un ETF à effet de levier reste donc un produit réglementé, audité, coté sur un marché organisé comme Euronext, à l'opposé d'un contrat de gré à gré opaque. Les ETF x3, qui atteignent l'exposition maximale autorisée, sont généralement structurés sous forme d'ETP (Exchange Traded Products) plus souples sur le plan réglementaire, notamment pour les sous jacents américains.

Comment savoir si un ETF est à effet de levier ?

Plusieurs signaux permettent de l'identifier immédiatement. Le nom ou le code mnémonique contient les termes Leveraged, Daily Lever, Lev ou un multiplicateur explicite (x2, x3, 2x, 3x). Le TER affiché se situe sensiblement au dessus d'un ETF classique, souvent entre 0,40 % et 0,90 %. Surtout, le Document d'Information Clé (DIC) réglementaire mentionne explicitement le multiplicateur journalier cible et les risques liés au rééquilibrage quotidien. En cas de doute, l'indicateur de risque synthétique (SRI) affiché atteint systématiquement 6 ou 7 sur 7.

Bon à savoir : les gains réalisés sur un ETF à effet de levier sont imposés comme des plus values mobilières classiques. L'éligibilité PEA d'un tracker x2 permet, après cinq ans de détention du plan, une exonération d'impôt sur le revenu (les prélèvements sociaux à 18,6 % restent dus), sans pour autant atténuer le risque de pertes amplifiées inhérent à l'instrument.

Comment fonctionne un ETF à effet de levier ?

La réinitialisation quotidienne du multiplicateur

Chaque jour ouvré, le gérant recalcule l'exposition dérivée pour maintenir exactement le multiplicateur cible. Cette mécanique a une conséquence directe et souvent contre intuitive : le levier s'applique à la variation du jour, non à la variation cumulée depuis la date d'achat. Deux journées consécutives de +5 % sur l'indice donnent légèrement plus que +10 % sur l'ETF x2 grâce à la composition. À l'inverse, une alternance de hausses et de baisses de même amplitude génère une perte nette même si l'indice revient exactement à son niveau de départ.

Exemple chiffré. Indice de départ : 1 000 points. ETF x2 : 100 €. Jour 1, l'indice gagne 5 % et atteint 1 050 points, l'ETF x2 gagne 10 % à 110 €. Jour 2, l'indice perd 5 % et revient à 997,5 points, l'ETF x2 perd 10 % et descend à 99 €. Bilan sur deux séances : l'indice perd 0,25 %, l'ETF x2 perd 1 %. L'écart de 0,75 % pour deux séances seulement matérialise la mécanique du bêta slippage.

Le bêta slippage, érosion structurelle des leveraged ETF

Le bêta slippage (ou volatility drag) désigne l'érosion structurelle causée par la composition non linéaire des rendements quotidiens. Dans un marché qui oscille sans tendance nette, un ETF à effet de levier se détériore progressivement même si l'indice revient à son point de départ. Plus la volatilité est élevée, plus l'écart entre la performance cumulée réelle et le multiple théorique s'élargit. Sur un mois chahuté, cet effet peut effacer 3 % à 5 % de performance supplémentaire en dehors des frais de gestion affichés.

ETF à effet de levier et long terme : une combinaison risquée

Conserver un ETF à effet de levier sur plusieurs mois ou années expose à un risque de destruction de capital, même dans un marché globalement haussier. Sur des séquences de forte volatilité comme la crise de 2020 ou le marché baissier de 2022, certains ETF x3 ont perdu 70 % à 90 % de leur valeur avant de se redresser. La détention longue de ces produits requiert une tolérance au risque extrême et une conviction très forte sur la tendance structurelle de l'indice visé. Dans la majorité des cas, une exposition via un ETF monde constitue un point de départ bien plus adapté à une stratégie patrimoniale de long terme.

Structure des coûts réels, au delà du TER affiché

Le TER visible en fiche produit ne retranscrit qu'une partie des coûts supportés. S'y ajoutent le coût de financement des dérivés (indexé sur les taux courts), le spread bid ask à chaque transaction et le slippage lors des rééquilibrages quotidiens. En marché nerveux, ces frais implicites peuvent atteindre 1 % par mois. Le DIC de chaque ETF détaille ces éléments ; sa lecture intégrale précède toute décision d'investissement.

Les différents types d'ETF à effet de levier

Quatre grandes catégories existent sur le marché européen, chacune répondant à un objectif précis.

- Leveraged x2. Multiplicateur journalier x2 à la hausse. Indices typiques : CAC 40, Euro Stoxx 50, Nasdaq 100. Éligibles PEA pour les indices européens et via swap synthétique pour le Nasdaq.

- Leveraged x3. Multiplicateur journalier x3 à la hausse. Indices typiques : Nasdaq 100, S&P 500. Non éligibles au PEA, exclusivement accessibles en compte titres ordinaire.

- Inverse x1. Multiplicateur journalier de -1x. L'ETF monte quand l'indice baisse. Indices typiques : CAC 40, S&P 500, Euro Stoxx 50. Rarement éligibles PEA.

- Double short x2. Multiplicateur journalier de -2x. Gain de 2 % quand l'indice perd 1 %. Indices typiques : CAC 40 (BX4), Nasdaq. Non éligibles au PEA.

ETF à effet de levier PEA, ce qui est réellement éligible

Pour qu'un ETF à levier soit logeable dans un Plan d'Épargne en Actions, sa structure doit respecter la règle des 75 % : au moins 75 % de l'actif net exposé à des entreprises dont le siège social est dans l'Union européenne. Les trackers x2 sur le CAC 40 (LVC d'Amundi) y parviennent directement. Pour le Nasdaq, le LQQ d'Amundi utilise un mécanisme synthétique : l'actif physique détient des titres européens éligibles PEA, et un swap avec une banque d'investissement délivre l'exposition Nasdaq 100 x2. L'éligibilité PEA reste réelle, la construction juridique est indirecte.

La sélection détaillée des meilleurs ETF PEA précise les critères complets (liquidité, TER, structure physique ou synthétique) applicables à l'ensemble des trackers logeables dans un PEA, leveragés ou non.

Bon à savoir : tout retrait d'un PEA avant 5 ans entraîne sa clôture automatique et la perte de l'avantage fiscal. Un ETF à levier logé dans un PEA s'inscrit donc nécessairement dans une stratégie de trading interne au plan, avec des débouclements de position sans sortie de fonds.

Les ETF inverses et short leveraged

Les ETF inverses visent un rendement opposé à l'indice. Un ETF short x2 sur le CAC 40 (le BX4 d'Amundi) gagne 2 % quand le CAC 40 perd 1 %. Ces produits servent à couvrir un portefeuille lors d'un choc de marché sans avoir à vendre les lignes détenues. Leur utilisation exige une conviction forte sur la direction du marché à court terme. Dans un marché haussier prolongé, un ETF inverse détruit le capital à un rythme accéléré par la combinaison du bêta slippage et du multiplicateur négatif.

Liste des meilleurs ETF à effet de levier accessibles en France

Les émetteurs présents sur Euronext Paris et accessibles depuis un compte titres ou un PEA français couvrent les grandes thématiques indicielles. Les produits ci dessous font partie des plus utilisés, classés par indice sous jacent.

ETF à effet de levier sur le CAC 40

Deux références dominent le segment français. Le LVC d'Amundi (Amundi CAC 40 Leveraged Daily UCITS ETF) offre un levier x2 haussier avec un TER de 0,40 % et reste éligible au PEA. Le BX4 d'Amundi (Amundi CAC 40 Daily (-2x) Inverse UCITS ETF) délivre un levier -2x baissier, avec un TER identique, mais n'est pas éligible au PEA.

Le LVC figure parmi les ETF à levier les plus liquides et les plus anciens sur Euronext Paris. Son éligibilité PEA en fait le choix naturel pour amplifier une position haussière sur l'indice français dans une enveloppe fiscalement avantageuse. La composition sectorielle du ETF CAC 40, fortement pondérée sur le luxe, l'énergie et l'industrie, détermine directement la sensibilité du LVC aux actualités macroéconomiques européennes et aux publications de résultats trimestriels des grandes capitalisations françaises.

ETF à effet de levier sur le Nasdaq 100

Le LQQ d'Amundi (Amundi Nasdaq-100 Daily (2x) Leveraged UCITS ETF) constitue la référence française : levier x2 haussier, TER de 0,60 %, éligible PEA via structure synthétique. Pour une exposition plus agressive, le 3QQL de WisdomTree (WisdomTree Nasdaq 100 3x Daily Leveraged) propose un levier x3 haussier, TER de 0,75 %, non éligible PEA.

Le LQQ reste sans doute l'ETF à levier le plus populaire auprès des investisseurs français. Sa structure synthétique PEA compatible attire les profils convaincus par la tendance haussière structurelle des valeurs technologiques américaines. Le fonctionnement détaillé de l'ETF Nasdaq et de son sous jacent concentre ses performances sur une poignée de mégacapitalisations (Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta, Tesla), ce qui amplifie à la fois les phases euphoriques et les corrections sectorielles. Le 3QQL, à levier maximal x3, reste exclusivement réservé aux traders expérimentés acceptant un risque de perte très élevé sur des positions à court terme.

ETF à effet de levier sur le S&P 500

Le 3USL de WisdomTree (WisdomTree S&P 500 3x Daily Leveraged) offre un levier x3 haussier avec un TER de 0,75 %, non éligible PEA. Pour une exposition levier x2 sur un indice européen comparable en envergure, le SX5EL d'Amundi sur l'Euro Stoxx 50 présente un TER de 0,35 % et reste éligible PEA.

Les ETF x3 sur l'ETF S&P 500 s'adressent à des traders cherchant une exposition maximale sur le marché américain. Leur absence d'éligibilité PEA les confine au compte titres ordinaire, avec une fiscalité pleine au PFU de 30 %. Leur utilisation reste exclusivement tactique et exige une surveillance quotidienne des positions.

Avantages des ETF à effet de levier

Amplifier les gains sur une tendance haussière franche

Lorsqu'un marché affiche une direction nette sur plusieurs semaines, les ETF à levier deviennent de véritables accélérateurs de performance. Entre janvier 2015 et janvier 2025, un ETF Nasdaq x3 a affiché une performance d'environ +1 900 %, soit un capital multiplié par vingt, contre +400 % pour l'indice classique sur la même période. Cette surperformance spectaculaire s'explique par la composition quotidienne des gains dans un contexte de tendance structurellement haussière, une condition qui ne peut jamais être garantie à l'avance.

Couvrir un portefeuille sans vente à découvert

Un ETF inverse x2 sur l'Euro Stoxx 50 ou le CAC 40 permet de protéger un portefeuille d'actions lors d'un choc macro, sans nécessité de céder les positions accumulées. Cette couverture tactique s'obtient depuis un compte titres classique en quelques clics, sans marge initiale ni appel de fonds potentiel. Comparée à un CFD ou aux options, la simplicité d'exécution représente un avantage réel pour les profils peu familiers des dérivés complexes.

Liquidité intraday et transparence du multiplicateur

Négociés en continu sur Euronext comme n'importe quelle action, les ETF à levier offrent une liquidité intraday que ni les produits structurés ni les fonds d'investissement classiques ne proposent. Le multiplicateur cible et les frais réels figurent en toute transparence dans le DIC réglementaire. L'entrée et la sortie s'effectuent au prix de marché avec un spread visible, sans délai de valorisation ni pénalité de rachat.

Risques des ETF à effet de levier

Amplification symétrique des pertes

Le multiplicateur s'applique dans les deux sens sans exception. Une baisse de 10 % sur l'indice donne mécaniquement 20 % de perte sur un ETF x2 et 30 % de perte sur un ETF x3. Une correction de 33 % sur l'indice efface la totalité du capital sur un ETF x3. Cette réalité mathématique, souvent minimisée dans les phases euphoriques de marché, figure parmi les premières causes de pertes importantes chez les investisseurs mal préparés.

Point de vigilance. Un ETF x3 peut perdre 30 % en une seule séance de forte panique. Les ordres stop loss entre 5 % et 8 % du prix d'achat constituent le filet de sécurité minimal recommandé avant toute ouverture de position sur un leveraged ETF.

Bêta slippage en marché volatil

Dans un marché en dents de scie sans direction claire, le bêta slippage érode le capital même si l'indice n'évolue pas nettement sur la période. Les annonces macro majeures (décisions de la Fed, données d'inflation, publications de résultats d'entreprises) exacerbent considérablement ce risque en injectant de la volatilité à court terme sans nécessairement établir de tendance durable.

Risque de gap à l'ouverture

Les ETF sur indices américains cotent à Paris de 9h00 à 17h35, mais le Nasdaq et le S&P 500 évoluent jusqu'à 22h00 (heure de Paris). En cas d'annonce majeure après la clôture européenne, le cours peut ouvrir le lendemain avec un gap important qui rend tout stop loss inopérant. Les positions overnight sur ces produits justifient une réduction significative de taille avant les week ends et les événements à fort impact connu.

Frais implicites cumulatifs

Le coût de financement quotidien des dérivés, le spread bid ask et le slippage lors des rééquilibrages s'accumulent de façon invisible dans la valeur liquidative. Sur une position conservée plusieurs semaines, ces frais implicites peuvent représenter 2 % à 4 % de performance non restituée, en plus du TER annuel affiché dans le DIC.

Pour quel profil d'investisseur ?

Les ETF à effet de levier s'adressent à un public restreint d'investisseurs aguerris et capables d'assumer une surveillance active.

- Trader actif. Positions intraday ou swing de quelques jours sur tendance identifiée, avec stop loss systématique et exposition maximale de 10 % du capital de trading. Profil adapté.

- Investisseur expérimenté. Allocation limitée à 5 % du portefeuille global, position débouclée dès que la volatilité s'intensifie ou que le stop est atteint. Profil compatible sous conditions strictes.

- Investisseur long terme. Le bêta slippage détruit la performance cumulée dans les marchés volatils. Un ETF classique reste le véhicule adapté pour un horizon pluriannuel. Profil non adapté.

- Débutant. La maîtrise du bêta slippage, des dérivés et du money management constitue un prérequis. Commencer par consulter la sélection des meilleurs ETF à acheter s'impose avant toute exposition à un produit à levier. Profil non adapté.

ETF à effet de levier face aux autres produits à levier

Le choix entre un ETF à levier et un autre instrument amplificateur dépend de cinq critères : le niveau de levier recherché, la présence ou l'absence d'appel de marge, la durée de la position, la complexité acceptable et la compatibilité avec le PEA.

- ETF à levier. Multiplicateur maximum x3. Aucun appel de marge. Pas d'échéance. Liquidité intraday sur Euronext. Coût de financement inclus dans le TER. Complexité modérée. Compatible PEA pour les x2 sur indices européens.

- CFD. Levier de x5 à x20 et plus. Appel de marge possible. Pas d'échéance. Liquidité intraday en gré à gré. Coût overnight facturé séparément. Complexité modérée. Non compatible PEA.

- Options. Levier potentiellement illimité. Pas d'appel de marge pour l'acheteur. Date d'expiration fixe. Liquidité variable. Coût inclus dans la valeur temps (theta). Complexité élevée (delta, gamma, vega, theta). Non compatibles PEA.

- Produits structurés. Levier variable et souvent masqué dans la formule. Pas d'appel de marge. Date d'échéance fixe. Liquidité limitée ou inexistante. Coût inclus dans la structure. Complexité élevée. Rarement compatibles PEA.

ETF à levier ou CFD, les différences concrètes

Un CFD peut proposer un levier de x10 ou davantage, mais exige une marge initiale et génère des appels de marge si la position évolue défavorablement. L'ETF à levier reste cantonné à x2 ou x3 et ne peut jamais faire perdre plus que le capital investi dans le fonds. Coté sur Euronext, il affiche la même transparence qu'une action, là où un CFD demeure un contrat de gré à gré avec le courtier. Les frais overnight d'un CFD sont facturés séparément chaque soir, quand le coût de financement d'un ETF à levier reste intégré dans sa valeur liquidative journalière.

La comparaison plus large entre ETF ou actions pose les bases de réflexion sur la construction du portefeuille avant d'y ajouter une couche de levier.

ETF à levier ou options, quel outil selon le profil ?

Une option call ou put offre un levier potentiellement illimité, mais impose de choisir une date d'expiration et de maîtriser les greeks. L'ETF à levier n'a pas d'échéance : il se traite comme une action, en continu, et se revend à n'importe quel moment de la séance. Pour amplifier un mouvement de quelques jours sans entrer dans la complexité des options, l'ETF à levier reste souvent plus accessible. Le trader chevronné cherchant un payoff asymétrique ou une couverture précise continuera de privilégier les options.

Stratégies concrètes d'utilisation

Swing trading sur tendance identifiée (2 à 10 séances)

La fenêtre optimale d'utilisation se situe entre 2 et 10 séances de bourse, sur un indice en tendance franche confirmée par plusieurs indicateurs convergents : moyenne mobile 50 jours ascendante, RSI au dessus de 55, volumes en progression. Au delà de deux semaines en marché agité, le bêta slippage commence à rogner significativement la performance théorique. Chaque position s'ouvre avec un objectif de gain défini à l'avance et un stop loss positionné dès l'entrée.

Couverture tactique de portefeuille

Avant une annonce macro à fort impact (décision de taux de la Fed, publication des NFP, données d'inflation), un ETF inverse x2 sur l'indice correspondant à l'exposition principale du portefeuille neutralise temporairement le risque directionnel. La position se déboucle dans les 24 à 48 heures suivant l'événement, une fois la réaction absorbée par le marché. Cette approche évite de liquider des positions longues accumulées sur le long terme. La composante or d'un portefeuille, exposée via un ETF or, joue également un rôle de valeur refuge complémentaire à cette couverture tactique, mais sur un horizon plus long.

Money management, les règles non négociables

Les gérants professionnels exposés aux ETF à levier n'allouent généralement pas plus de 5 % du capital total à ces produits, même en cas de conviction forte. Le stop loss se positionne avant toute ouverture, entre 5 % et 8 % du prix d'achat, avec un ratio gain attendu sur risque pris minimum de 2:1. Un journal de trading consignant chaque entrée, sortie, justification et résultat permet d'affiner progressivement les paramètres et d'éviter les biais comportementaux récurrents (surconfiance après une série gagnante, revenge trading après une perte).

Bon à savoir : les ETF sur indices américains cotent à Paris de 9h00 à 17h35, mais le Nasdaq et le S&P 500 évoluent jusqu'à 22h00. Un gap peut s'ouvrir le lendemain matin entre la clôture européenne et l'ouverture des marchés parisiens. Ce risque justifie une réduction de la taille des positions avant les week ends et les annonces macro overnight à fort impact.

Fiscalité des ETF à effet de levier en France

Les plus values réalisées sur un ETF à levier détenu en compte titres ordinaire relèvent du Prélèvement Forfaitaire Unique (PFU) de 31,4 % : 12,8 % d'impôt sur le revenu et 18,6 % de prélèvements sociaux. Sur option globale, le barème progressif s'applique si cela s'avère fiscalement plus favorable au foyer.

Pour les ETF x2 éligibles au PEA (LVC, LQQ, SX5EL), les plus values bénéficient après cinq ans d'une exonération d'impôt sur le revenu, les prélèvements sociaux à 17,2 % restant seuls dus. Cet avantage reste réel mais ne réduit pas le risque de perte : un ETF x2 qui perd 50 % dans un PEA ne génère aucun avantage fiscal tant que le plan demeure ouvert.

La question de l'enveloppe la plus adaptée pour loger ses ETF, au delà de la dimension levier, trouve un prolongement dans l'analyse des ETF en assurance vie, qui détaille les arbitrages entre PEA, compte titres et assurance vie selon les objectifs et l'horizon. Pour les ETF distribuant des dividendes, le choix entre un ETF capitalisant ou ETF distribuant influence également la stratégie fiscale globale.

Comment investir dans un ETF à effet de levier avec XTB ?

XTB propose sur sa plateforme xStation une gamme complète d'ETF à effet de levier, accessibles depuis un compte titres sans commission jusqu'à 100 000 € d'investissement mensuel, avec un accès direct aux fiches DIC réglementaires avant tout ordre.

Identifier le bon produit via le scanner ETF xStation

Dans xStation, le filtre ETF combiné aux mots clés Leveraged ou Daily Lever liste l'ensemble des trackers à levier disponibles. Les fiches produits intègrent directement le TER, la devise de cotation, les horaires de marché et le lien vers le DIC réglementaire. La vérification préalable porte sur le multiplicateur affiché (x2 ou x3 selon la conviction) et sur le niveau de risque synthétique (SRI) avant toute validation.

Paramétrer le money management dès l'ordre d'achat

XTB permet de poser un stop loss et un take profit directement dans le ticket d'ordre, avant même l'exécution. Un ETF Nasdaq x2 déployé avec un stop à 6 % du prix d'achat et un objectif à 12 % matérialise un ratio 2:1 en quelques secondes. Des alertes push ou email se déclenchent automatiquement lorsque le cours franchit les seuils définis, sans surveillance permanente de l'écran.

Suivre et adapter via le tableau de bord xStation 5

Le tableau de bord affiche en continu la performance latente, le PnL (profit et perte) réalisé et latent, ainsi que l'exposition notionnelle de chaque position. Un onglet Statistiques calcule la volatilité réalisée de chaque instrument, utile pour ajuster la taille de position au niveau de risque actuel du marché. L'historique complet de chaque trade reste exportable pour alimenter un journal de trading personnel.

FAQ

Un ETF à effet de levier est un fonds indiciel coté en bourse conçu pour délivrer chaque jour un multiple fixe (x2 ou x3) de la variation de son indice de référence. Il utilise des dérivés financiers (futures, swaps) et reste encadré par la directive européenne UCITS.

Oui. La réglementation UCITS autorise un effet de levier allant jusqu'à 200 % de l'actif net d'un fonds. Les ETF x2 et x3 disponibles sur Euronext respectent ce cadre réglementaire et sont audités comme tout fonds OPCVM européen.

Les plus utilisés sont le LVC (CAC 40 x2, Amundi), le LQQ (Nasdaq 100 x2, Amundi via swap synthétique) et le SX5EL (Euro Stoxx 50 x2, Amundi). Les ETF x3 ne sont pas éligibles au PEA.

Le bêta slippage est l'érosion progressive de la performance d'un ETF à effet de levier causée par la composition non linéaire des rendements quotidiens. En marché volatile sans tendance, un ETF à levier peut perdre de la valeur même si l'indice revient à son niveau de départ.

Non, dans la majorité des cas. Le bêta slippage et les coûts de financement cumulatifs dégradent la performance sur des horizons pluriannuels, surtout en marché volatile. Ces produits sont calibrés pour des utilisations tactiques à court terme (quelques jours à quelques semaines).

Au delà du TER affiché (entre 0,35 % et 0,93 % selon les produits), s'ajoutent les coûts de financement des dérivés, le spread bid ask à chaque transaction et le slippage lors des rééquilibrages quotidiens. En marché nerveux, ces frais implicites peuvent atteindre 1 % par mois.

Comment investir dans les ETF étape par étape ?

Tout ce qu'il faut savoir les ETF en assurance vie

Back testing : tester et valider votre stratégie de trading

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."