Saham sektor keuangan lebih dari sekadar angka di neraca—mereka merepresentasikan sistem saraf perekonomian. Dari bank lokal di jalan tempat tinggal Anda hingga global asset manager, institusi keuangan adalah mesin di balik aktivitas pinjam-meminjam, investasi, dan alokasi modal.

Berinvestasi di saham sektor keuangan berarti menempatkan modal Anda pada perusahaan yang mengelola uang itu sendiri. Ini mencakup bank, perusahaan asuransi, perusahaan investasi, dan pemberi pinjaman spesialis. Namun, saham finansial tidak seperti saham consumer atau tech. Kinerja sektor finansial digerakkan suku bunga, regulasi, rasio permodalan, dan eksposur risiko—dunia yang unik.

Panduan ini dibuat untuk investor yang ingin memahami pendorong inti saham sektor keuangan, tanpa terjebak jargon atau spekulasi.

Poin Penting

- Saham sektor keuangan mencakup bank, perusahaan asuransi, asset manager, fintech, dan BDC (Business Development Companies)

- Kinerjanya bergantung pada suku bunga, siklus kredit, persyaratan modal, dan pertumbuhan ekonomi

- Menganalisis saham finansial melibatkan ROE (Return on Equity), NIM (Net Interest Margin), kualitas kredit/pinjaman, serta rasio-rasio regulasi

- Ada risiko siklikal, seperti gagal bayar pinjaman saat resesi, tetapi juga stabilitas dividen di segmen yang matang

- Tidak semua saham finansial bergerak sama—bank regional, perusahaan asuransi global, dan perusahaan investasi masing-masing bereaksi terhadap kondisi pasar yang berbeda

Apa Itu Saham Sektor Keuangan?

Saham sektor keuangan merepresentasikan perusahaan yang menyediakan layanan terkait uang—mulai dari memberi pinjaman dan berinvestasi, hingga asuransi dan wealth management. Perusahaan-perusahaan ini menghasilkan uang dengan memindahkan, menyimpan, meminjamkan, atau mengelola modal untuk bisnis dan individu.

Berbeda dari industri manufaktur atau retail, perusahaan keuangan tidak menjual produk fisik. Sebaliknya, "produk" mereka sering kali berupa manajemen risiko, efisiensi modal, atau kepercayaan. Laba mereka berfluktuasi tergantung kondisi makroekonomi, kebijakan pemerintah, dan kemampuan mereka menetapkan harga risiko secara akurat. Contohnya:

- Bank memperoleh pendapatan dari selisih antara bunga yang dibayarkan atas deposito dan bunga yang diperoleh dari pinjaman

- Perusahaan asuransi memperoleh keuntungan dengan mengumpulkan premi dan menginvestasikan cadangan

- Asset manager mengumpulkan fee berdasarkan assets under management (AUM)

Memahami model-model ini membantu investor tahu apa yang bisa diharapkan dan apa yang perlu dipantau saat berinvestasi di saham sektor keuangan.

Types of Financial Stocks

Berikut adalah ringkasan jenis utama saham sektor keuangan dan cara kerjanya.

1. Bank Ritel dan Bank Komersial

Bayangkan Wells Fargo, JPMorgan, atau credit union lokal. Mereka menghimpun deposito, menyalurkan pinjaman, dan menghasilkan uang lewat pendapatan bunga serta biaya layanan. Institusi ini menangani layanan perbankan sehari-hari—deposito, pinjaman, kartu kredit, dan dukungan finansial lokal maupun nasional. Mereka menghasilkan uang lewat pendapatan bunga dan fee layanan.

Contoh:

- JPMorgan Chase – Bank terbesar di AS berdasarkan aset, menyediakan layanan perbankan ritel dan komersial

- UBS – Raksasa keuangan Swiss dan bank terbesar di Eropa berdasarkan deposito dan aset

- Bank of America – Bank besar dengan layanan konsumer dan korporasi

- PNC Financial – Bank regional dengan jejak kuat di wilayah timur AS

2. Investment Bank dan Perusahaan Capital Markets

Perusahaan ini fokus pada trading, M&A, underwriting, dan layanan advisory. Mereka cenderung lebih siklikal dan volatil, sering terkait sentimen pasar dan volume transaksi. Perusahaan ini bergerak di investment banking, trading, IPO, serta mergers & acquisitions. Pendapatan mereka sering bergantung pada aktivitas deal-making dan volatilitas pasar.

Contoh:

- Goldman Sachs – Dikenal lewat operasi investment banking dan trading global

- Morgan Stanley – Menyediakan layanan capital markets dan wealth management

- Lazard Ltd. – Fokus pada advisory M&A dan restrukturisasi keuangan

3. Perusahaan Asuransi

Dari asuransi jiwa hingga property & casualty, perusahaan ini mengumpulkan premi, mengelola risiko, dan menginvestasikan cadangan. Mereka sangat sensitif terhadap peristiwa klaim, suku bunga, dan proyeksi aktuaria. Perusahaan ini mengumpulkan premi dan mengelola portofolio investasi besar untuk menutup klaim di masa depan. Mereka bervariasi antara asuransi jiwa, asuransi kesehatan, dan perusahaan property & casualty (P&C).

Contoh:

- MetLife (MET) – Salah satu perusahaan asuransi jiwa global terbesar

- Allstate (ALL) – Perusahaan asuransi property & casualty terkemuka di AS

- Prudential Financial (PRU) – Menyediakan asuransi jiwa dan layanan investasi secara global

4. Asset Manager & Financial Advisor

Perusahaan seperti BlackRock atau Charles Schwab menghasilkan uang dari management fee, insentif kinerja, dan layanan pensiun. Fluktuasi pasar mempengaruhi AUM mereka. Perusahaan-perusahaan ini mengelola reksa dana, ETF, program pensiun, atau private wealth. Kinerjanya dipengaruhi kondisi pasar dan assets under management (AUM).

Contoh:

- BlackRock – Asset manager terbesar di dunia, pencipta iShares ETFs

- T. Rowe Price – Dikenal lewat reksa dana dan strategi kekayaan jangka panjang

- Charles Schwab – Menggabungkan investment management dengan brokerage dan layanan advisory

- Blackstone – Perusahaan pengelola aset alternatif terbesar di dunia

5. Perusahaan Fintech

Perusahaan fintech adalah perusahaan digital-first yang menggabungkan teknologi dan keuangan—mulai dari payment processor hingga neobank. Potensi growth lebih tinggi, tetapi juga risiko regulasi dan kompetisi yang lebih besar. Perusahaan digital-first ini menggabungkan layanan finansial dengan inovasi—mengganggu model tradisional di pembayaran, lending, atau perbankan.

Contoh:

- PayPal – Pemimpin global dalam pembayaran digital

- Block Inc. – Perusahaan induk Cash App, melayani konsumen dan merchant

- SoFi Technologies – Menyediakan pinjaman digital, perbankan, dan investasi

6. Business Development Companies (BDCs)

BDCs berinvestasi pada bisnis kecil hingga menengah, sering melalui pinjaman high-yield. Mereka diregulasi seperti perusahaan investasi dan dikenal dengan dividen menarik, tetapi bisa membawa risiko kredit saat pasar melemah. BDCs memberi pinjaman atau berinvestasi pada perusahaan swasta kecil hingga menengah, sering dengan return high-yield. Mereka diregulasi dan dikenal dengan pembayaran dividen.

Contoh:

- Main Street Capital – Fokus pada pembiayaan ekuitas dan utang untuk perusahaan lower middle-market

- Hercules Capital – Spesialis venture lending untuk perusahaan tech dan life sciences ber-growth tinggi

Perlu Diketahui: Saham BDC seperti Oak Tree Specialty Lending dan Blackstone Secured Lending Fund biasanya menawarkan dividend yield tinggi, yang bisa mendekati level double-digit. Namun, investor BDC juga perlu melihat NAV dan kinerja harga saham, yang bisa menekan "upside" dari dividend yield tinggi. Net Asset Value (NAV) sangat krusial bagi BDC—karena mencerminkan nilai portofolio pinjaman dasarnya. Jika sebuah BDC diperdagangkan pada premium besar terhadap NAV, itu bisa mengindikasikan overvaluation, meskipun dividennya terlihat menarik. Singkatnya, investor juga perlu memantau Net Asset Value (NAV) dan tren harga saham.

Tips Investasi Saham Sektor Keuangan Terbaik

Investasi saham sektor keuangan bukan hanya soal memantau laporan laba atau bereaksi pada keputusan suku bunga—tetapi soal memahami bagaimana uang bergerak di dalam sistem. Perusahaan finansial berada di pusat perekonomian, dan kinerjanya sering mencerminkan kondisi pasar yang lebih luas. Itulah mengapa investor yang sukses belajar untuk "zoom out" dan melihat lanskap finansial secara utuh.

Berikut tips kunci berbasis pengalaman untuk membantu investasi yang lebih cerdas di sektor ini—baik Anda mengincar bank global, lender lokal, maupun instrumen pengelolaan aset.

1. Ikuti Pergerakan Suku Bunga, Tapi Jangan Mengejarnya

Suku bunga adalah "darah" bagi banyak perusahaan finansial. Bank dan BDC berkembang dari selisih antara apa yang mereka bayarkan dan apa yang mereka terima. Namun jangan salah kaprah mengejar siklus suku bunga secara membabi buta. Sebagian finansial diuntungkan saat suku bunga naik (mis. bank), sementara yang lain (mis. asset manager atau REIT) bisa tertekan.

Tip: Lihat bagaimana sebuah perusahaan bereaksi secara historis terhadap perubahan suku bunga, bukan hanya fokus pada apa yang dilakukan The Fed.

2. Analisa ROE (Return on Equity) dan NIM (Net Interest Margin)

Dua metrik paling berguna di dunia finansial:

- ROE menunjukkan seberapa efisien perusahaan menggunakan modal pemegang saham. Formula: Net income ÷ Shareholder equity

- NIM menunjukkan seberapa menguntungkan operasi lending-nya. Formula: (Interest income – Interest expense) ÷ Earning assets

Tip: ROE tinggi dengan NIM yang konsisten biasanya menandakan perusahaan finansial yang sehat dan dikelola dengan baik.

3. Perhatikan Kualitas Kredit

Perusahaan finansial hidup-mati dari kemampuan mengelola risiko. Meningkatnya gagal bayar pinjaman, memburuknya portofolio kredit, atau klaim tak terduga dapat menghancurkan profitabilitas—meski pendapatan terlihat kuat.

Tip: Cek apakah NPL (Non-Performing Loans) meningkat, rasio klaim naik, atau write-offs membesar dalam laporan kinerja.

4. Pahami Model Bisnisnya

Tidak semua saham finansial berjalan sama. Fintech startup tidak berperilaku seperti perusahaan asuransi global. BDC yang kaya dividen tidak dihargai seperti investment bank yang dominan trading.

Tip: Pelajari bagaimana perusahaan menghasilkan uang—lewat fee, spread, premi, atau komisi—lalu tentukan apakah model tersebut sesuai profil risiko Anda.

5. Cari Kekuatan Modal dan Perlindungan Regulasi

Di sektor finansial, kekuatan neraca adalah wajib. Rasio permodalan yang kuat (seperti Tier 1 Capital untuk bank atau surplus reserves untuk insurer) menjadi pelindung saat pasar melemah.

Tip: Saat volatilitas tinggi, perusahaan dengan likuiditas dan cadangan modal kuat lebih mungkin bertahan melewati badai.

6. Jangan Abaikan Dividen—Tapi Jangan Hanya Mengandalkannya

Banyak saham finansial menawarkan yield menarik. Namun dividend yield tinggi saja tidak cukup. Anda perlu memastikan dividennya berkelanjutan, tercakup oleh laba, dan ditopang model bisnis yang resilien.

Tip: Gunakan payout ratio dan dividend coverage ratio untuk menilai apakah dividen itu "tahan lama".

7. Diversifikasi di Dalam Sektor

Perbankan, asuransi, asset management, fintech—masing-masing bereaksi berbeda terhadap kekuatan pasar. Pendekatan yang terdiversifikasi membantu meratakan kinerja melewati siklus suku bunga, krisis, dan boom.

Tip: Kombinasikan finansial yang siklikal (mis. bank) dan yang defensif (mis. insurer) untuk eksposur yang lebih seimbang.

Saham sektor keuangan butuh lebih dari sekadar melihat sekilas. Namun bagi yang mau menggali lebih dalam, sektor ini memberi insight terhadap "denyut" ekonomi—dan peluang investasi yang kuat bila dipahami dengan tepat.

Rasio dan Metrik Keuangan Penting untuk Analisa Saham Finansial

Saat menganalisis saham sektor keuangan, metrik tradisional seperti Price-to-Earnings (P/E) atau Price-to-Sales (P/S) kadang kurang memadai. Ini karena institusi keuangan beroperasi di bawah kerangka regulasi yang unik dan menghasilkan uang dengan cara yang berbeda dari perusahaan pada umumnya. Mereka meminjam, menyalurkan pinjaman, melakukan underwriting risiko, dan berinvestasi—sehingga kesehatan finansialnya membutuhkan pembacaan rasio yang lebih spesifik.

Mari uraikan rasio-rasio keuangan terpenting saat mengevaluasi bank, perusahaan asuransi, dan perusahaan finansial lainnya—serta mengapa satu angka saja jarang cukup untuk menggambarkan keseluruhan cerita.

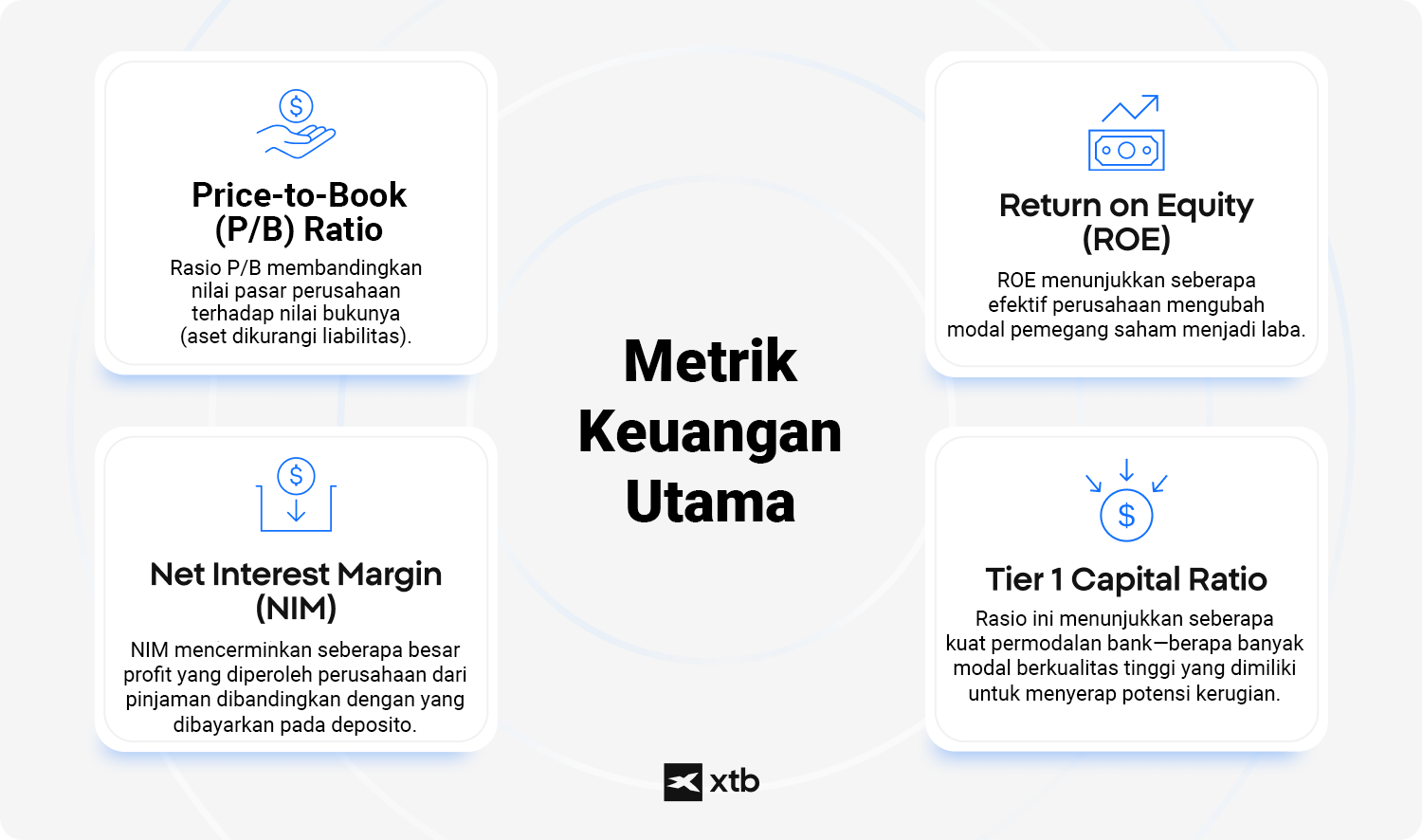

1. Price-to-Book (P/B) Ratio

Institusi keuangan, terutama bank, bersifat capital-intensive. Rasio P/B membandingkan nilai pasar perusahaan terhadap nilai bukunya (aset dikurangi liabilitas).

Analisa digunakan pada saat:

- Mengevaluasi bank dan perusahaan asuransi

- Nilai buku mencerminkan kualitas aset berwujud

- Membandingkan perusahaan dalam sub-sektor yang sama

Rasio P/B di bawah 1 bisa mengindikasikan undervaluation—namun bisa juga mencerminkan kekhawatiran atas kualitas aset atau kinerja portofolio pinjaman.

2. Return on Equity (ROE)

Ini metrik inti untuk hampir semua perusahaan finansial. ROE menunjukkan seberapa efektif perusahaan mengubah modal pemegang saham menjadi laba.

Formula: Net income ÷ Shareholder equity

ROE yang lebih tinggi berarti efisiensi modal yang lebih baik

Perusahaan finansial yang kuat sering menunjukkan ROE di atas 10–12%, meskipun ini dapat bervariasi tergantung model bisnis dan kondisi suku bunga

3. Net Interest Margin (NIM)

Sangat penting bagi bank dan lender, NIM menunjukkan seberapa besar profit dari pinjaman dibandingkan biaya dana dari deposito.

Formula: (Interest income – Interest expense) ÷ Earning assets

NIM menyempit ketika suku bunga turun—atau ketika kompetisi deposito meningkat

NIM yang meningkat sering menandakan profitabilitas yang membaik di lingkungan suku bunga naik

4. Combined Ratio (untuk Perusahaan Asuransi)

Ini metrik utama untuk asuransi property & casualty. Metrik ini menunjukkan apakah perusahaan menghasilkan untung atau rugi dari aktivitas underwriting asuransi inti.

Formula: (Claims + Operating expenses) ÷ Earned premiums

Combined ratio di bawah 100% berarti perusahaan asuransi profitabel dari bisnis intinya.

5. Tier 1 Capital Ratio (Common Equity Tier 1 or CET1)

Ini adalah "jaring pengaman" sektor finansial. Rasio CET1 menunjukkan seberapa kuat permodalan bank—berapa banyak modal berkualitas tinggi untuk menyerap potensi kerugian.

Formula: CET1 capital ÷ Risk-weighted assets (RWAs)

- CET1 capital mencakup common equity, retained earnings, dan cadangan tertentu

- RWAs mencerminkan tingkat risiko aset bank, sesuai definisi regulator

Di AS dan Eropa, sebagian besar bank besar harus mempertahankan rasio CET1 minimal 10–12% agar sesuai regulasi Basel III. Rasio lebih tinggi = bantalan finansial lebih kuat saat pasar stres

6. Dividend Payout & Coverage Ratios

Banyak saham finansial—terutama BDC, bank, dan perusahaan asuransi—membagikan dividen. Namun yield saja tidak menunjukkan keberlanjutan.

Perhatikan:

- Dividend payout ratio: % laba yang dibayarkan

- Coverage ratio: kemampuan mempertahankan dividen saat laba turun

Kebijakan dividen yang sehat ditopang laba stabil, bukan "dibesarkan" oleh lonjakan jangka pendek.

7. Price-to-Earnings (P/E) – With Caution

Ya, P/E tetap digunakan di sektor finansial—tetapi tidak selalu yang terbaik. Untuk bank, insurer, dan asset manager, laba bisa berfluktuasi akibat provisi kerugian pinjaman, cadangan, atau kinerja pasar.

Gunakan P/E saat membandingkan perusahaan yang benar-benar sejenis dalam niche finansial yang sama—tetapi selalu cek kualitas labanya terlebih dulu.

Kesimpulan

Saham finansial "berbicara" dengan bahasa akuntansi yang berbeda. Kuncinya bukan sekadar memasukkan angka, tetapi memahami pendorongnya—kekuatan modal, sensitivitas terhadap suku bunga, dan disiplin underwriting.

Fakta Menarik tentang Saham Sektor Keuangan

- Sektor finansial AS menyumbang lebih dari 10% dari indeks S&P 500, dengan nama besar seperti JPMorgan, BlackRock, Goldman Sachs, Bank of America, Wells Fargo, dan Blackstone termasuk saham paling berpengaruh

- Profitabilitas bank sering meningkat saat suku bunga naik, karena mereka memperoleh lebih banyak dari pinjaman dibandingkan yang dibayarkan pada deposito. Namun, suku bunga yang terlalu tinggi dapat menekan permintaan pinjaman

- Perusahaan asuransi termasuk investor institusional terbesar, mengelola miliaran dolar pada fixed income dan real estate untuk menyesuaikan kewajiban jangka panjang

- Saham fintech bisa bergerak lebih mirip saham tech daripada finansial, bereaksi terhadap siklus inovasi, tren venture capital, dan pertumbuhan pengguna—bukan semata suku bunga

- BDCs wajib mendistribusikan setidaknya 90% dari taxable income kepada pemegang saham sebagai dividen, mirip REIT—sehingga menarik bagi investor berorientasi income

- Pada krisis finansial 2008, saham finansial termasuk yang paling terpukul, tetapi banyak yang kemudian membangun kembali permodalan yang lebih kuat di bawah regulasi yang lebih ketat

Sejarah Singkat & Milestone Sektor Keuangan

- 1800–1900-an: Munculnya bank nasional dan bank komunitas; perkembangan bank sentral dan koperasi asuransi.

- 1930-an: Depresi Besar memicu Glass-Steagall Act, memisahkan investment banking dan commercial banking.

- 1980–1990-an: Era deregulasi; ekspansi pasar kredit dan institusi keuangan global.

- 2008: Krisis Finansial Global mengubah aturan risiko, rasio modal, dan ekspektasi investor.

- 2010–2020-an: Fintech mengganggu model tradisional; bank beradaptasi ke platform digital dan pengguna mobile-first.

- Saat ini: Sektor finansial menghadapi tantangan baru dalam transformasi digital, perubahan suku bunga, dan regulasi yang terus bergeser.

Kesimpulan

Saham sektor keuangan adalah sudut pasar yang unik—di mana uang, kredit, dan modal menjadi produk sekaligus sumber profit. Berbeda dari perusahaan yang memproduksi barang atau menyediakan jasa, perusahaan finansial menghasilkan uang lewat lending, investasi, asuransi, atau pengelolaan dana.

Panduan ini telah membahas:

- Apa itu saham sektor keuangan dan mengapa penting dalam portofolio yang terdiversifikasi

- Berbagai jenisnya, dari bank hingga BDC dan fintech

- Bagaimana kinerjanya dibentuk oleh suku bunga, ekonomi, dan regulasi

- Metrik dan risiko mana yang paling relevan untuk dianalisis

- Bagaimana saham finansial berperilaku sepanjang siklus ekonomi, krisis, dan perubahan kebijakan

Baik Anda ingin memahami insurer pembagi dividen maupun fintech yang bergerak cepat, kemampuan membaca model bisnis dan profil risikonya akan membuat Anda selangkah lebih maju dalam dunia investasi.

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagaian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.

FAQ

Mereka bergantung pada spread suku bunga, leverage modal, dan kepatuhan regulasi, bukan pada penjualan produk atau siklus inovasi.

Ya. Sebagian besar saham finansial sensitif terhadap pertumbuhan ekonomi dan kondisi kredit. Saat downturn, bank bisa menghadapi kerugian pinjaman, sementara perusahaan asuransi bisa menghadapi klaim yang lebih tinggi.

Rasio utama mencakup Return on Equity (ROE), Net Interest Margin (NIM), Loan-to-Deposit Ratio, dan Tier 1 Capital untuk bank.

Suku bunga yang lebih tinggi biasanya meningkatkan margin profit bank, tetapi bisa menekan asset manager atau peminjam. Dampaknya tergantung pada peran perusahaan dalam sistem keuangan.

Banyak perusahaan finansial besar (terutama insurer, BDC, dan bank) menawarkan dividen rutin karena arus kas yang stabil dan model bisnis yang matang.

Mereka bisa sangat rentan jika terjadi liquidity crunch, credit collapse, atau perubahan regulasi. Namun, pasca-2008, sebagian besar institusi besar memiliki permodalan yang lebih baik.

Ya, meskipun sebagian bisa bergerak seperti growth stocks, dipengaruhi pertumbuhan pengguna, adopsi teknologi, dan siklus inovasi.

Cara Kerja Dividen Saham, Dividend Yield, dan Risikonya

Modal Minimum Investasi Saham untuk Investor Pemula

Cara Beli Saham Apple, Tesla, dan Amazon dengan Mudah

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.