Intrinsic value adalah nilai ekonomis sejati sebuah perusahaan, terlepas dari harga pasarnya saat ini. Artikel ini membahas definisi intrinsic value, model-model valuasi utama seperti DCF, DDM, dan valuasi berbasis aset, panduan langkah demi langkah dalam menghitung intrinsic value, kesalahan umum dalam analisa valuasi, serta cara membangun portofolio berbasis saham yang undervalued.

Intrinsic value adalah nilai ekonomis sejati sebuah perusahaan, terlepas dari harga pasarnya saat ini. Artikel ini membahas definisi intrinsic value, model-model valuasi utama seperti DCF, DDM, dan valuasi berbasis aset, panduan langkah demi langkah dalam menghitung intrinsic value, kesalahan umum dalam analisa valuasi, serta cara membangun portofolio berbasis saham yang undervalued.

Apa yang benar-benar membedakan investor yang bijak dari seorang penjudi di pasar saham? Bukan tips panas atau mengejar berita. Semuanya bermuara pada pemahaman tentang nilai sejati sebuah perusahaan, yaitu intrinsic value-nya. Banyak investor terjebak dalam kebisingan pasar, panik ketika harga saham turun atau masuk secara membabi buta ketika harga melonjak. Namun bagaimana jika ada cara untuk melihat melampaui fluktuasi harian dan menentukan apakah sebuah saham benar-benar underpriced atau sekadar murah karena ada alasan fundamentalnya? Inilah kekuatan analisa intrinsic value.

Dalam artikel ini akan dibahas definisi intrinsic value dan perbedaannya dengan harga pasar, model-model valuasi utama beserta kelebihan dan keterbatasannya, panduan langkah demi langkah menghitung intrinsic value dengan model DCF, kesalahan umum yang perlu dihindari, serta strategi membangun portofolio berbasis saham yang undervalued.

Apa Itu Intrinsic Value?

Secara sederhana, intrinsic value adalah nilai ekonomis sejati yang mendasari sebuah perusahaan, terlepas dari harga pasarnya saat ini. Bayangkan seperti ini: jika memiliki mobil klasik, harga pasarnya mungkin berfluktuasi berdasarkan permintaan, tren saat ini, atau bahkan kerusakan yang tampak. Namun intrinsic value-nya didasarkan pada rekayasa aslinya, kelangkaan, nilai historis, dan biaya untuk merestorasi ke kondisi prima. Harga pasar adalah harga jualnya hari ini; intrinsic value adalah nilainya yang sesungguhnya.

Dalam dunia keuangan, intrinsic value merepresentasikan nilai kini dari semua arus kas masa depan yang diharapkan dihasilkan perusahaan. Ini adalah estimasi yang terkalkulasi, sebuah perhitungan fundamental yang membantu menentukan apakah harga saham saat ini adalah sebuah kesempatan, wajar, atau terlalu mahal. Seperti yang sering dikatakan Warren Buffett, "Harga adalah apa yang kamu bayar. Nilai adalah apa yang kamu dapatkan." Tujuannya adalah membayar lebih sedikit untuk mendapatkan nilai yang lebih besar.

Mengapa Intrinsic Value Lebih Penting dari Harga Pasar

Harga pasar sangat mudah berubah. Ia dipengaruhi oleh sentimen, siklus berita, proyeksi ekonomi, bahkan algorithmic trading. Keuangan perilaku mengajarkan bahwa emosi manusia seperti rasa takut dan keserakahan sering mendorong fluktuasi pasar dan menyebabkan reaksi berlebihan. Misalnya, sebuah perusahaan mungkin melewatkan target earnings kuartal sedikit saja, dan harga sahamnya bisa anjlok 15% dalam semalam, meskipun prospek jangka panjangnya tetap kuat. Apakah perusahaan itu tiba-tiba menjadi lebih buruk? Hampir pasti tidak. Ini hanya reaksi pasar yang sementara.

Sebaliknya, saham yang sedang hype mungkin diperdagangkan pada harga yang jauh melampaui apa yang bisa dibenarkan oleh fundamentalnya. Banyak saham era dot-com, atau belakangan ini beberapa aset spekulatif tertentu, adalah contoh yang tepat. Harga pasarnya melonjak, namun intrinsic value-nya berdasarkan laba dan aset aktual tidak pernah mendekati level tersebut. Investor yang memahami intrinsic value berhasil menghindari gelembung-gelembung tersebut sepenuhnya.

Memahami intrinsic value memungkinkan pengambilan keputusan beli yang lebih selektif. Ia menggeser perspektif dari sekadar spekulan menjadi seorang pemilik sebagian bisnis. Ini adalah perbedaan antara saham yang jatuh karena sekarang menjadi kesempatan dan saham yang jatuh karena ada masalah fundamental yang nyata.

Model-Model Valuasi Intrinsic Value

Menghitung intrinsic value bukan ilmu yang persis; ia lebih merupakan seni yang didukung oleh analisa kuantitatif yang ketat. Ada beberapa model yang diterima secara luas, masing-masing dengan kekuatan dan kasus penggunaan terbaiknya. Benang merahnya adalah konsep pendiskontoan laba atau arus kas masa depan, yang mencerminkan "nilai waktu uang", yaitu satu dollar hari ini bernilai lebih dari satu dollar esok hari.

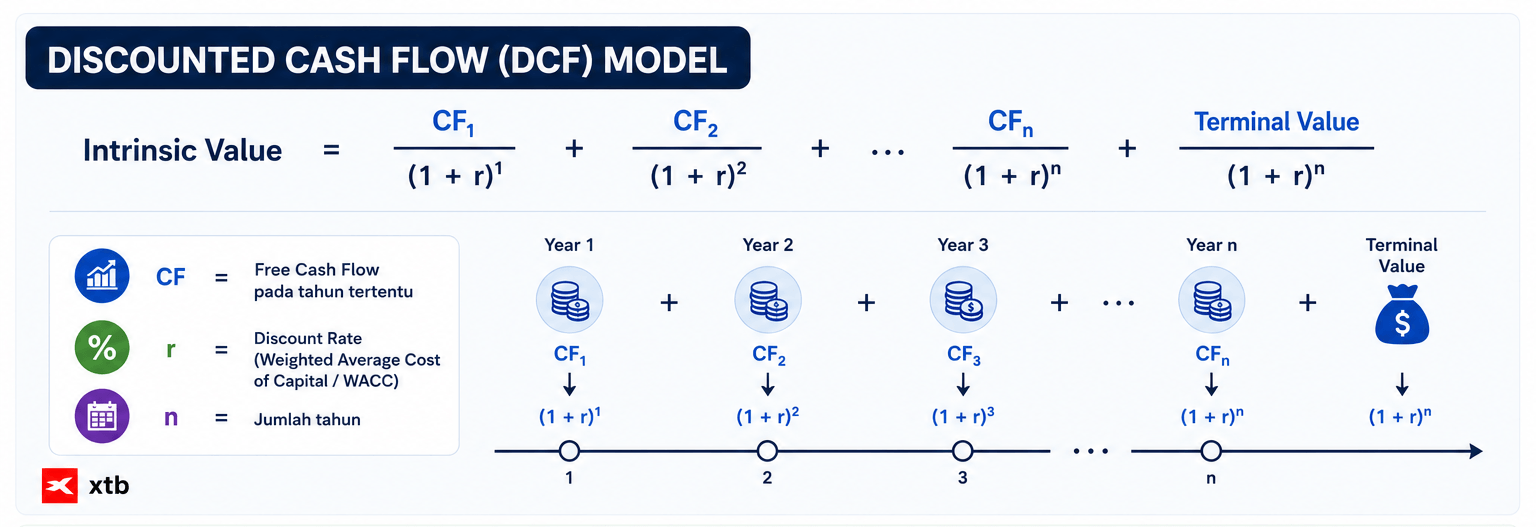

Discounted Cash Flow (DCF): Standar Utama

Model DCF adalah metode yang paling komprehensif dan dihormati untuk mengestimasi intrinsic value. Ia berpendapat bahwa nilai sebuah perusahaan adalah jumlah semua arus kas bebas masa depannya, yang didiskontokan kembali ke nilai kininya. Pada dasarnya, ini adalah upaya untuk menghitung berapa banyak kas yang akan dihasilkan bisnis ini untuk pemiliknya sepanjang hidupnya, kemudian mengkonversinya ke dalam nilai dollar saat ini.

Rumusnya:

Aspek yang paling menantang adalah memproyeksikan arus kas bebas masa depan secara akurat dan menentukan discount rate yang tepat. Perubahan kecil pada asumsi-asumsi ini dapat menyebabkan variasi yang signifikan pada intrinsic value yang dihitung. Di sinilah "seni" itu berada, membutuhkan pengetahuan industri yang mendalam dan estimasi yang konservatif.

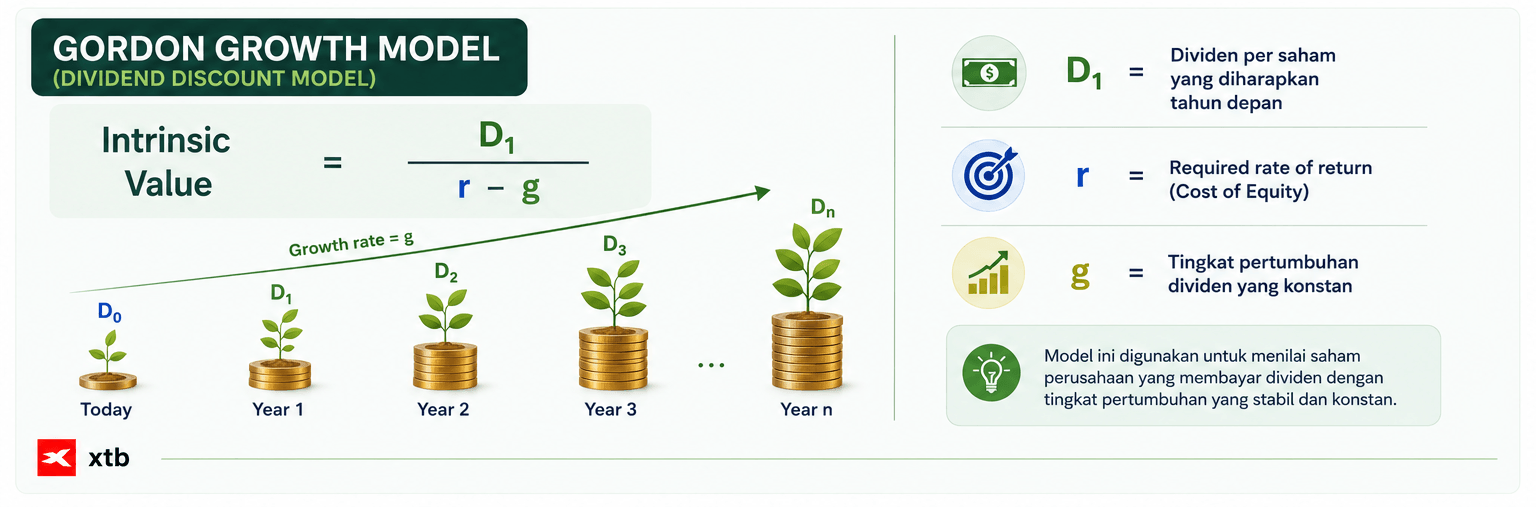

Dividend Discount Model (DDM): Untuk Perusahaan Pembagi Dividen

DDM adalah varian dari DCF yang dirancang khusus untuk perusahaan yang membayar dividen secara konsisten. Model ini berpendapat bahwa intrinsic value sebuah saham adalah nilai kini dari semua pembayaran dividen masa depannya. Model ini bekerja sangat baik untuk perusahaan yang sudah matang dan stabil dengan sejarah panjang pertumbuhan dividen yang dapat diprediksi.

Varian yang paling umum adalah Gordon Growth Model, yang mengasumsikan dividen tumbuh pada tingkat yang konstan secara berkelanjutan:

Perlu diperhatikan: model ini mengasumsikan tingkat pertumbuhan yang konstan, yang tidak selalu realistis, terutama untuk perusahaan yang lebih muda atau yang beroperasi di industri yang siklikal. Model ini juga tidak berlaku untuk perusahaan yang tidak membayar dividen.

Valuasi Berbasis Aset: Untuk Situasi Khusus

Terkadang, terutama untuk perusahaan yang mengalami tekanan atau yang mendekati likuidasi, valuasi berbasis aset menjadi relevan. Metode ini menghitung intrinsic value perusahaan dengan menjumlahkan nilai pasar wajar dari semua asetnya seperti kas, inventaris, properti, dan peralatan, kemudian mengurangi liabilitasnya. Ini adalah pendekatan yang lebih konservatif karena sering tidak sepenuhnya menangkap nilai aset tak berwujud atau potensi pertumbuhan masa depan.

Ini berguna terutama dalam situasi kebangkrutan atau merger di mana perusahaan pengakuisisi terutama tertarik pada aset berwujud. Namun untuk bisnis yang masih beroperasi, metode ini sering meremehkan nilai perusahaan karena mengabaikan kemampuannya menghasilkan laba masa depan melalui operasi dan kekayaan intelektualnya.

Relative Valuation: Pemeriksaan Realitas

Meskipun bukan model intrinsic value yang berdiri sendiri, relative valuation adalah komponen penting dari analisa yang menyeluruh. Ini melibatkan perbandingan valuation multiples perusahaan seperti P/E ratio, P/S ratio, dan EV/EBITDA dengan kompetitor, rata-rata industri, atau pasar yang lebih luas.

Perbandingan singkat ketiga metrik:

P/E Ratio mudah dipahami dan baik untuk perusahaan yang sudah matang, namun bisa menyesatkan dengan laba yang tidak normal dan terdistorsi oleh pertumbuhan tinggi.

P/S Ratio berguna untuk perusahaan growth tahap awal yang belum profitable, namun mengabaikan profitabilitas dan bisa tinggi untuk bisnis bermargin rendah.

EV/EBITDA baik untuk membandingkan perusahaan dengan struktur modal yang berbeda, namun kurang intuitif dan bisa dipengaruhi oleh pilihan akuntansi.

Sangat penting untuk membandingkan yang setara. Startup teknologi dengan potensi pertumbuhan besar secara alami akan memiliki multiples yang berbeda dari perusahaan utilitas yang sudah matang. Perbandingan ini membantu memvalidasi hasil DCF atau DDM dan mendasarkan estimasi intrinsic value pada realitas pasar.

Panduan Langkah demi Langkah Menghitung Intrinsic Value

Berikut adalah penerapan praktis menghitung intrinsic value menggunakan model DCF, pendekatan yang digunakan analis profesional di institusi-institusi keuangan terkemuka.

Langkah 1: Pahami Bisnisnya

Sebelum membuka spreadsheet, pahami secara mendalam perusahaan yang akan dianalisa. Industri apa yang dimasukinya? Apa produk dan layanannya? Siapa kompetitornya? Apa keunggulan kompetitifnya? Apakah bisnisnya siklikal atau stabil? Baca laporan kuartalan dan tahunan seperti filing 10-K dan 10-Q di SEC, presentasi investor, dan analisa industri.

Penilaian kualitatif ini sangat penting karena menginformasikan asumsi kuantitatif. Misalnya, perusahaan yang beroperasi di industri yang sangat kompetitif dengan hambatan masuk yang rendah kemungkinan akan memiliki pertumbuhan arus kas yang lebih rendah dan kurang berkelanjutan dibandingkan perusahaan dengan merek yang kuat dan efek jaringan yang powerful.

Langkah 2: Kumpulkan Data Keuangan

Akses laporan keuangan perusahaan yang mencakup Income Statement, Balance Sheet, dan Statement of Cash Flows untuk minimal lima tahun terakhir. Fokus pada revenue, operating income, pajak, capital expenditures (CapEx), depresiasi, dan perubahan modal kerja.

Langkah 3: Proyeksikan Arus Kas Bebas Masa Depan

Di sinilah sebagian besar pekerjaan analisa intrinsic value berada. Proyeksikan Free Cash Flow (FCF) perusahaan untuk 5-10 tahun ke depan. FCF biasanya dihitung sebagai:

FCF = Net Income + Depresiasi/Amortisasi − Capital Expenditures − Perubahan Modal Kerja

Atau secara lebih robust:

FCF = EBIT × (1 − Tax Rate) + Depresiasi & Amortisasi − Capital Expenditures − Perubahan Net Working Capital

Sebagai ilustrasi menggunakan "Tech Innovations Inc.", berikut proyeksi FCF untuk lima tahun ke depan berdasarkan analisa pasar dan panduan manajemen:

- Tahun 1: $100 juta

- Tahun 2: $120 juta

- Tahun 3: $140 juta

- Tahun 4: $160 juta

- Tahun 5: $180 juta

Proyeksi ini harus realistis, bukan terlalu optimistis. Pertimbangkan pertumbuhan historis, tren industri, dan rencana strategis manajemen. Sebagai aturan umum, selalu bersikap konservatif dalam asumsi.

Langkah 4: Tentukan Discount Rate

Discount rate merepresentasikan required rate of return bagi investor, mencerminkan risiko perusahaan dan arus kasnya. Untuk model DCF, WACC (Weighted Average Cost of Capital) biasanya digunakan. WACC memperhitungkan cost of equity dan cost of debt, dibobot berdasarkan proporsinya dalam struktur modal perusahaan.

WACC = (E/V × Re) + (D/V × Rd × (1 − Tc))

Di mana:

- E = Nilai pasar ekuitas

- D = Nilai pasar utang

- V = Total nilai pasar ekuitas dan utang (E + D)

- Re = Cost of Equity (sering dihitung menggunakan Capital Asset Pricing Model / CAPM)

- Rd = Cost of Debt

- Tc = Tarif Pajak Korporasi

Untuk Tech Innovations Inc., asumsikan WACC yang dihitung adalah 9%, artinya investor mengharapkan return 9% untuk risiko yang mereka tanggung.

Langkah 5: Hitung Terminal Value

Karena arus kas tidak bisa diproyeksikan tanpa batas, perlu diestimasi "Terminal Value" (TV) untuk semua arus kas setelah periode proyeksi eksplisit (Tahun 5 dalam contoh ini). Ini sering mencakup porsi yang signifikan dari total intrinsic value.

Menggunakan Gordon Growth Model untuk TV:

Terminal Value = FCFₙ × (1 + g) / (r − g)

Di mana:

- FCFₙ = Free Cash Flow pada tahun terakhir proyeksi eksplisit (Tahun 5: $180 juta)

- g = Tingkat pertumbuhan perpetual (biasanya rendah dan berkelanjutan, seperti pertumbuhan nominal GDP, sekitar 2%)

- r = Discount Rate (WACC: 9%)

- TV = $180 juta × (1 + 0,02) / (0,09 − 0,02) = $180 juta × 1,02 / 0,07 = $2.622,86 juta

Langkah 6: Diskontokan dan Jumlahkan untuk Mendapatkan Intrinsic Value

Sekarang, diskontokan setiap FCF tahunan yang diproyeksikan dan Terminal Value kembali ke nilai kini menggunakan WACC 9%:

- FCF Tahun 1: $100 juta / (1,09)¹ = $91,74 juta

- FCF Tahun 2: $120 juta / (1,09)² = $101,01 juta

- FCF Tahun 3: $140 juta / (1,09)³ = $108,15 juta

- FCF Tahun 4: $160 juta / (1,09)⁴ = $113,34 juta

- FCF Tahun 5: $180 juta / (1,09)⁵ = $116,99 juta

- Terminal Value (didiskontokan): $2.622,86 juta / (1,09)⁵ = $1.704,70 juta

Total Enterprise Value (TEV) = $91,74 + $101,01 + $108,15 + $113,34 + $116,99 + $1.704,70 = $2.235,93 juta

TEV ini adalah nilai seluruh bisnis bagi semua penyedia modalnya. Untuk mendapatkan intrinsic value ekuitas, kurangi net debt (total utang dikurangi kas dan setara kas) dari TEV.

Dengan asumsi Tech Innovations Inc. memiliki net debt $200 juta:

Intrinsic Equity Value = $2.235,93 juta − $200 juta = $2.035,93 juta

Dengan 100 juta saham beredar:

Intrinsic Value Per Saham = $2.035,93 juta / 100 juta saham = $20,36 per saham

Langkah 7: Bandingkan dengan Harga Pasar

Bandingkan intrinsic value per saham yang dihitung dengan harga pasar saat ini. Jika Tech Innovations Inc. saat ini diperdagangkan di $15 per saham, maka menurut model ini ia secara signifikan underpriced (Intrinsic Value $20,36 > Harga Pasar $15). Ini merepresentasikan potensi peluang beli. Sebaliknya, jika diperdagangkan di $25 per saham, ia terlihat overpriced. Ingat, ini adalah estimasi, dan margin of safety selalu disarankan.

Kesalahan Umum dalam Valuasi Saham

Proyeksi yang Terlalu Optimistis

Mudah untuk bersemangat tentang prospek sebuah perusahaan dan mengasumsikan pertumbuhan eksponensial tanpa batas. Ini adalah kesalahan klasik. Hanya sedikit perusahaan, jika ada, yang bisa mempertahankan pertumbuhan double-digit selama beberapa dekade. Bersikaplah konservatif dalam asumsi pertumbuhan, terutama setelah 3-5 tahun pertama.

Discount Rate yang Tidak Tepat

Discount rate sangat sensitif. Perbedaan hanya 1% dalam WACC bisa mengubah intrinsic value secara drastis. Memastikan cost of equity yang akurat menggunakan market risk premium dan beta yang tepat, serta cost of debt yang benar, sangatlah krusial. Mengandalkan angka WACC rata-rata industri alih-alih perhitungan spesifik perusahaan adalah jalan pintas yang sering menghasilkan ketidakakuratan.

Mengabaikan Faktor Kualitatif

Meskipun intrinsic value bersifat kuantitatif, ia berakar pada elemen-elemen kualitatif. Kualitas manajemen, lanskap kompetitif, lingkungan regulasi, kekuatan merek, dan pipeline inovasi semuanya sangat penting. Bisnis dengan competitive moat yang kuat dan manajemen yang sangat baik mungkin layak mendapat proyeksi yang sedikit lebih optimistis atau discount rate yang lebih rendah.

"Kami tidak dibayar untuk aktivitas, melainkan untuk benar dalam pandangan jangka panjang. Nilai sebuah bisnis adalah nilai kini dari kas yang akan dihasilkannya sepanjang hidupnya." — Charlie Munger, Vice Chairman Berkshire Hathaway

Terlalu Terpaku pada Harga Pasar

Salah satu bias psikologis terbesar dalam investasi adalah anchoring, yaitu kecenderungan memberikan bobot yang terlalu besar pada informasi pertama yang diterima, yang sering kali adalah harga pasar saat ini. Seluruh tujuan analisa intrinsic value adalah untuk menantang harga pasar, bukan mengkonfirmasinya. Lakukan perhitungan intrinsic value tanpa terus-menerus melihat kuotasi harga saham saat ini.

Langkah Selanjutnya: Membangun Portofolio Saham Undervalued

Diversifikasi adalah Kunci

Bahkan analisa intrinsic value yang paling ketat pun membawa risiko yang melekat. Arus kas yang diproyeksikan mungkin tidak terwujud, kompetitor baru bisa muncul, atau perubahan regulasi bisa berdampak pada bisnis. Oleh karena itu, jangan pernah menaruh semua telur dalam satu keranjang. Diversifikasi portofolio di berbagai industri, geografi, dan ukuran perusahaan. Berinvestasi pada 10-15 bisnis yang solid adalah titik awal yang baik.

Pemantauan Berkelanjutan

Intrinsic value perusahaan tidak statis. Ia berubah seiring bisnis berkembang, kondisi ekonomi bergeser, dan informasi baru muncul. Perlu terus memantau kepemilikan saham, meninjau earnings kuartalan, menilai kinerja manajemen, dan mengevaluasi ulang asumsi secara tahunan. Jika fundamental bisnis memburuk, atau jika harga saham naik signifikan melampaui intrinsic value yang direvisi, mungkin sudah saatnya menjual.

Margin of Safety

Benjamin Graham, bapak value investing, mengampanyekan konsep "margin of safety", yaitu membeli saham hanya ketika harga pasarnya secara signifikan berada di bawah intrinsic value yang dihitung, sekitar 20-30% atau lebih. Buffer ini melindungi dari kesalahan dalam asumsi valuasi dan kejadian buruk yang tidak terduga. Ini adalah perbedaan antara kesempatan yang baik dan kesempatan yang luar biasa. Pasar bisa irasional, dan return investasi yang baik sering datang dari kesabaran dan disiplin.

Kesimpulan

Memahami intrinsic value adalah fondasi dari investasi yang cerdas dan berkelanjutan. Dengan mengkombinasikan model DCF yang komprehensif, pemeriksaan realitas melalui relative valuation, dan penilaian kualitatif yang mendalam tentang bisnis, investor bisa mengidentifikasi kesempatan langka ketika pasar salah menilai sebuah bisnis yang benar-benar berkualitas. Ini bukan sekadar tentang menemukan saham yang murah, melainkan tentang menemukan nilai yang sesungguhnya.

FAQ

Intrinsic value adalah nilai sejati atau nilai mendasar sebuah perusahaan berdasarkan fundamentalnya dan proyeksi arus kas masa depan yang dihitung oleh analis. Harga pasar, di sisi lain, adalah harga saham yang diperdagangkan saat ini di bursa, dipengaruhi oleh penawaran, permintaan, dan sentimen investor. Saham yang underpriced memiliki harga pasar yang lebih rendah dari intrinsic value-nya.

Model DCF umumnya dianggap sebagai metode yang paling komprehensif dan teoritis kuat karena secara langsung menilai perusahaan berdasarkan kemampuan menghasilkan kasnya di masa depan. Namun akurasinya sangat bergantung pada kualitas asumsi input seperti tingkat pertumbuhan dan discount rate.

Tantangan terbesarnya adalah membuat proyeksi arus kas masa depan yang akurat dan menentukan discount rate yang tepat. Input-input ini memerlukan pertimbangan yang signifikan dan pengetahuan industri yang mendalam, serta sering menghasilkan rentang potensi intrinsic value daripada angka tunggal yang pasti.

Ya. Tujuan utama analisa intrinsic value adalah mengidentifikasi saham di mana harga pasar secara signifikan lebih rendah dari intrinsic value yang dihitung. "Margin of safety" inilah yang dicari value investor untuk potensi keuntungan jangka panjang.

Meskipun konsep intrinsic value berlaku untuk semua bisnis, kesesuaian berbagai model berubah tergantung situasinya. DCF berlaku luas. DDM paling baik untuk perusahaan yang sudah matang dan membayar dividen. Valuasi berbasis aset lebih relevan untuk perusahaan yang dalam tekanan atau yang memiliki aset berwujud yang signifikan. Untuk startup tahap awal tanpa revenue, valuasi menjadi jauh lebih menantang.

Evaluasi ulang diperlukan setiap kali ada perubahan signifikan pada fundamental perusahaan, industri, atau lingkungan ekonomi yang lebih luas. Praktik yang baik adalah meninjau asumsi dan perhitungan setidaknya setiap kuartal setelah laporan earnings, dan melakukan tinjauan yang lebih menyeluruh setiap tahun.

Apa Itu 4 Jenis Saham yang Berbeda?

Apa Itu IPO? Cara Investor Ritel Ikut Saham Perdana

Cara Membaca Ticker Saham dan Arti Kode Bursa Global

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.