- Pasar memperkirakan pendapatan sebesar sekitar $2,26 miliar (+25% YoY) dan EPS sekitar $0,72.

- Segmen AI Networking dan pusat data hyperscale tetap menjadi pendorong pertumbuhan utama, menyumbang sekitar 65% dari penjualan.

- Investor akan memantau dengan cermat komentar manajemen mengenai permintaan, tekanan biaya, dan margin dalam kuartal-kuartal mendatang.

- Pasar memperkirakan pendapatan sebesar sekitar $2,26 miliar (+25% YoY) dan EPS sekitar $0,72.

- Segmen AI Networking dan pusat data hyperscale tetap menjadi pendorong pertumbuhan utama, menyumbang sekitar 65% dari penjualan.

- Investor akan memantau dengan cermat komentar manajemen mengenai permintaan, tekanan biaya, dan margin dalam kuartal-kuartal mendatang.

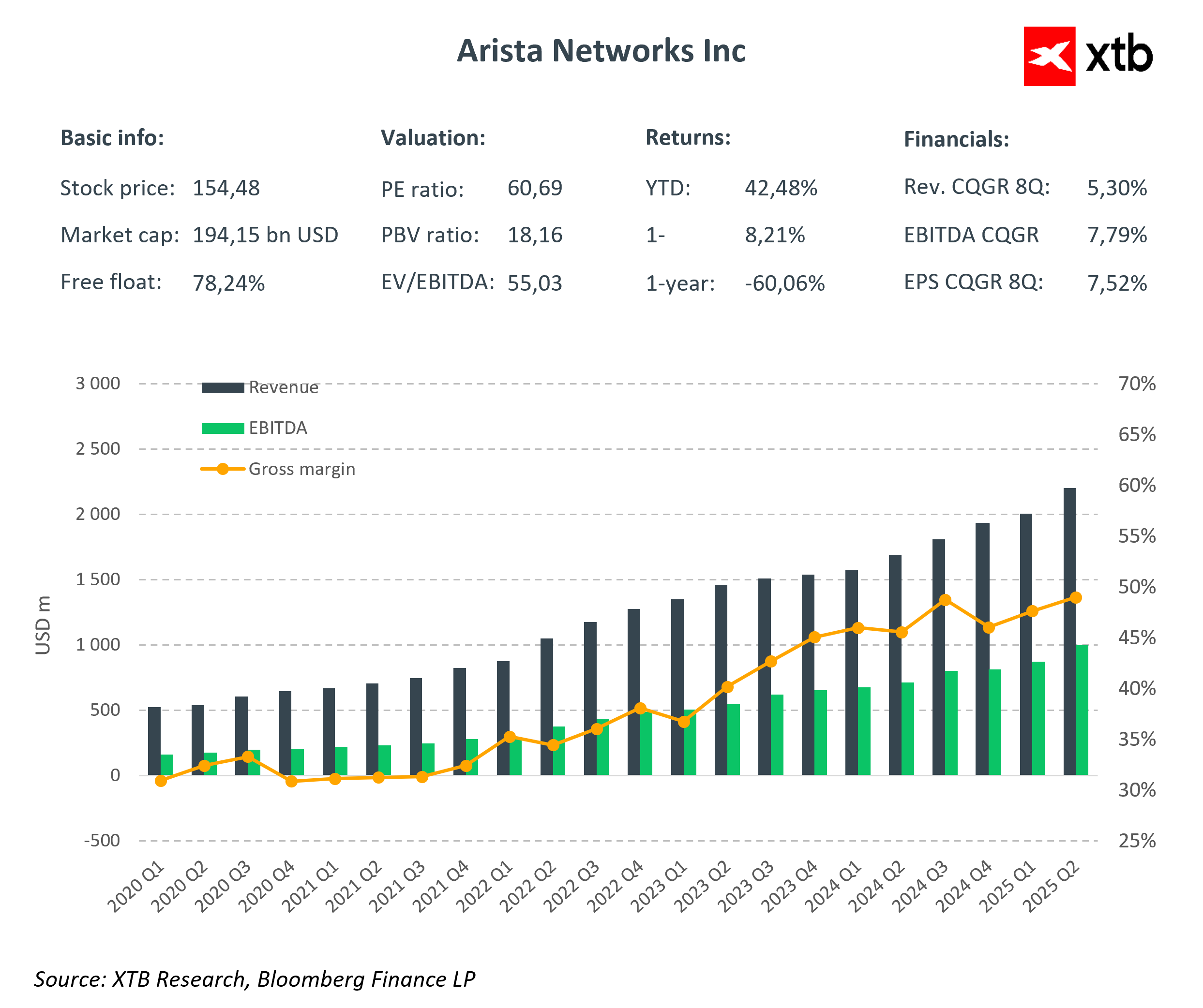

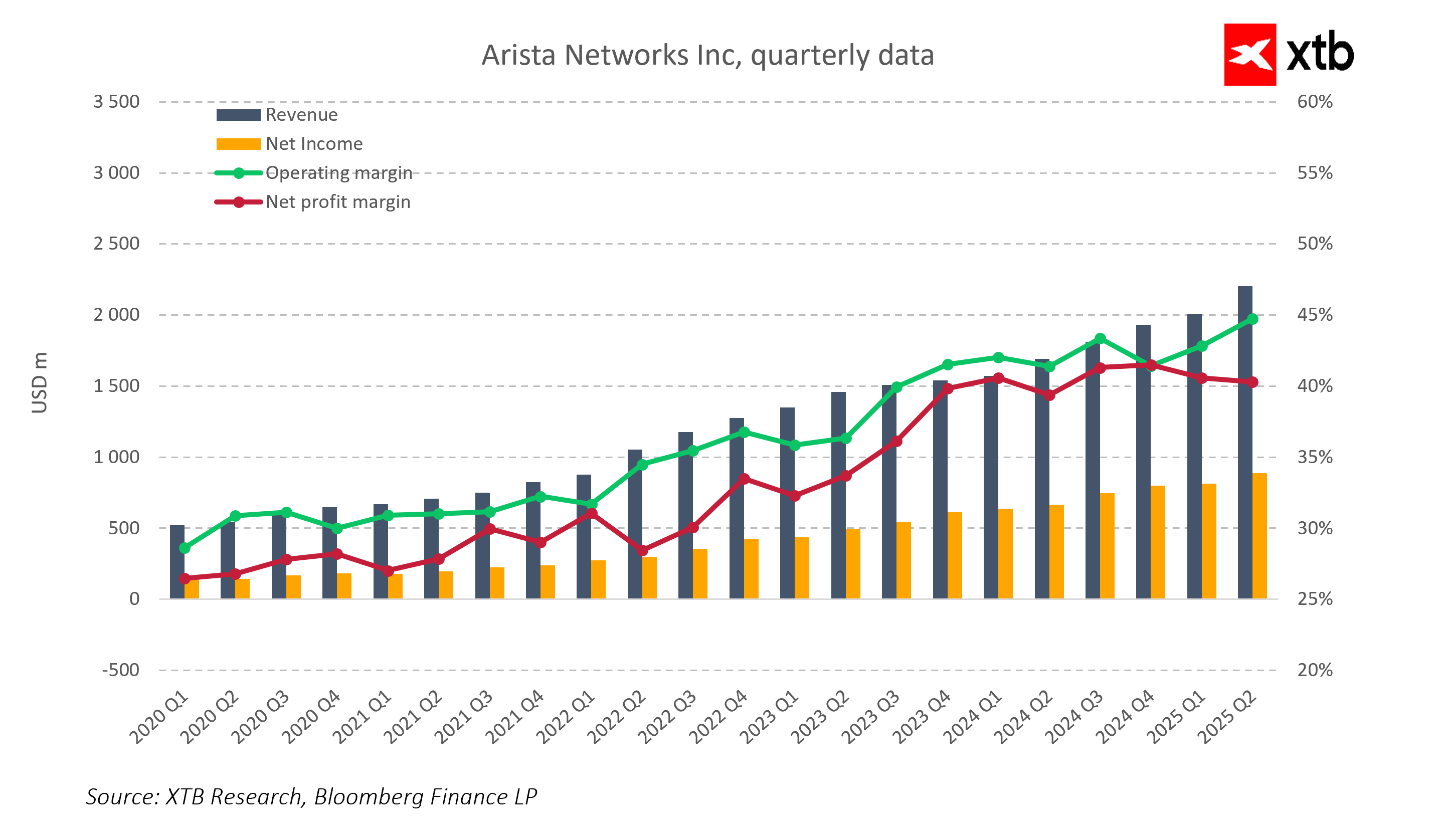

Arista Networks akan merilis laporan keuangan kuartal ketiga 2025 setelah sesi perdagangan hari ini, dan ekspektasi terhadap laporan tersebut cukup tinggi. Permintaan kuat untuk solusi jaringan (networking solutions) pada infrastruktur kecerdasan buatan (AI infrastructure) dan pusat data berskala besar (hyperscale data centers) mendorong pertumbuhan pendapatan perusahaan secara dinamis. Arista dikenal sebagai pemain utama dalam penyediaan teknologi jaringan canggih, yang memungkinkan perusahaan mempertahankan posisi kepemimpinannya di sektor AI Networking.

Data Keuangan Utama

Konsensus pasar menunjukkan bahwa hasil Q3 2025 Arista Networks akan menampilkan pertumbuhan pendapatan yang solid dan profitabilitas tinggi yang berkelanjutan.

-

Pendapatan Q3 2025: $2,26–2,3 miliar (+25% YoY)

- Pendapatan produk: sekitar $1,9 miliar

- Pendapatan layanan: sekitar $347 juta

- Earnings per share (EPS): sekitar $0,72 (+13% YoY)

- Margin kotor: diperkirakan 64,2%, sedikit lebih rendah dibanding kuartal sebelumnya

- Margin operasi: sekitar 47,5%, menegaskan profitabilitas yang kuat

Proyeksi Q4 2025:

-

Pendapatan: $2,33 miliar

- Margin kotor: 63,2%

AI dan Data Center sebagai Pendorong Utama Pertumbuhan

Segmen AI Networking dan hyperscale data centers saat ini menjadi sumber pendapatan terpenting bagi Arista, berkontribusi sekitar 65% dari total penjualan. Permintaan untuk Ethernet switches berkecepatan ultra tinggi seperti 100G, 400G, dan 800G terus meningkat. Solusi Arista mendukung klien besar seperti Amazon, Google, Microsoft, Meta, dan Oracle, menyediakan infrastruktur AI berskala besar yang andal. Estimasi menunjukkan bahwa pendapatan Arista yang terkait AI bisa mencapai $1,5 miliar pada 2025, dan pengembangan teknologi jaringan berskala besar berikutnya (scale-up networking) dapat menjadi sumber pendapatan baru mulai 2027.

Profitabilitas Kuat dan Stabilitas Operasional

Meski menghadapi tekanan biaya dan tantangan rantai pasokan, Arista tetap mempertahankan salah satu tingkat profitabilitas tertinggi di industrinya. Margin operasi stabil di kisaran 47%, dan arus kas dari aktivitas operasional tetap kuat. Pendapatan dari layanan memberikan stabilitas tambahan serta memperkuat hubungan pelanggan, memungkinkan Arista tetap fleksibel di tengah persaingan ketat.

Prospek dan Risiko

Meski permintaan tetap tinggi, manajemen Arista tidak menaikkan panduan 2026 setelah Investor Day pada September. Pelaku pasar akan memantau komentar manajemen terkait biaya komponen optik, tekanan harga dari hyperscaler, dan potensi ekspansi margin lebih lanjut di lingkungan yang kompetitif. Risiko utama juga mencakup konsentrasi pendapatan pada sejumlah klien besar serta sifat siklikal investasi di sektor pusat data.

Penilaian Pasar

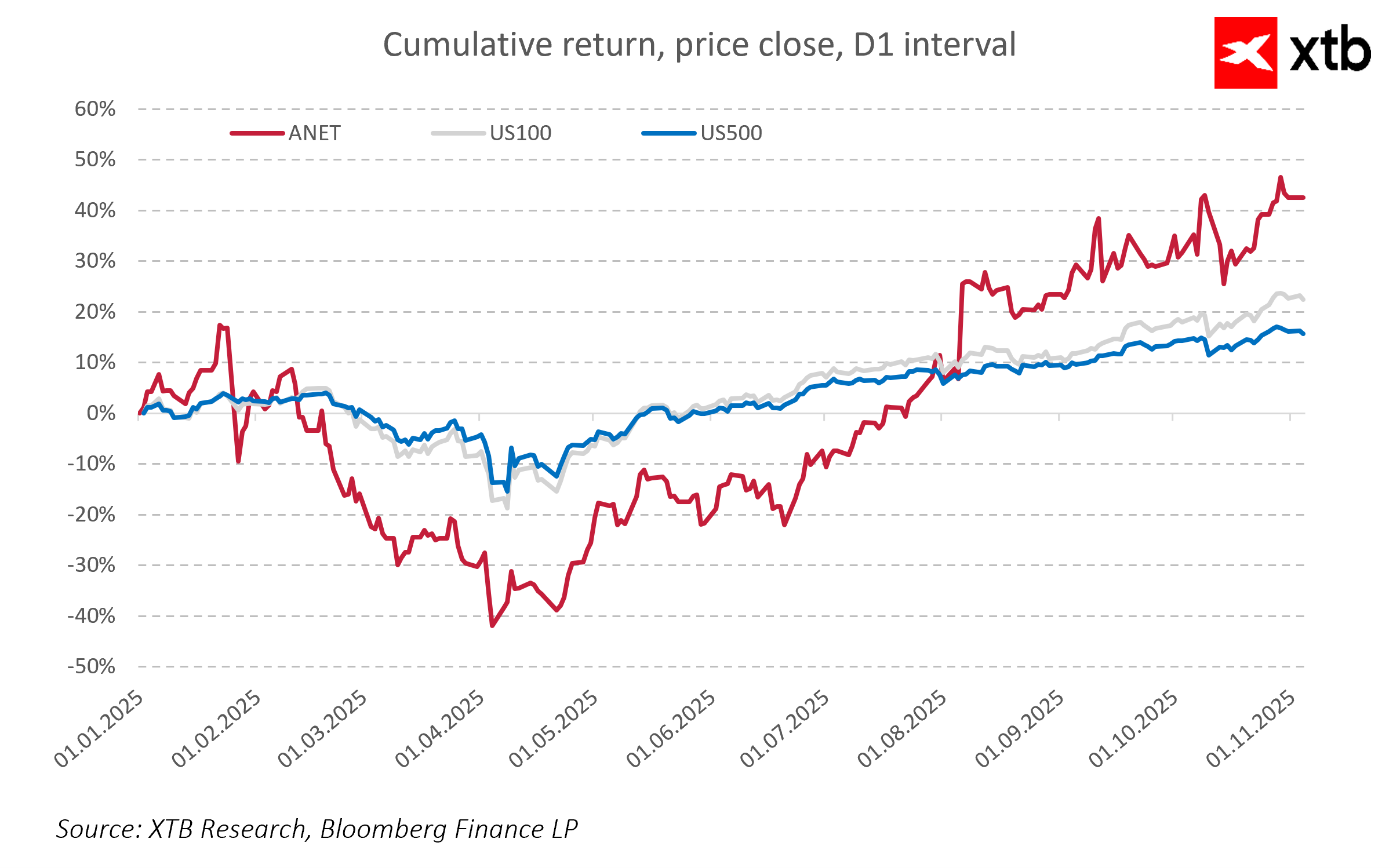

Dalam 12 bulan terakhir, harga saham Arista Networks naik sekitar 40%, mencerminkan ekspektasi pasar yang tinggi terhadap ekspansi berkelanjutan di segmen AI. Faktor utama yang akan memengaruhi reaksi investor pasca laporan adalah nada panduan kuartal berikutnya dan tren permintaan di sektor AI Networking.

Ringkasan

Arista Networks memasuki akhir tahun dengan posisi keuangan yang kuat, margin stabil, dan kehadiran yang semakin besar di pasar AI. Perusahaan terus membangun keunggulan kompetitif melalui teknologi jaringan inovatif, perangkat lunak canggih, serta kemitraan dengan pemain hyperscale utama. Laporan kuartalan hari ini diperkirakan akan menegaskan bahwa Arista tetap menjadi salah satu penerima manfaat utama dari pertumbuhan AI dan infrastruktur cloud, dengan potensi solid untuk ekspansi pendapatan dan margin dalam beberapa kuartal mendatang.

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Market Wrap: Reli AI Angkat Wall Street, Apple Tertinggal

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.