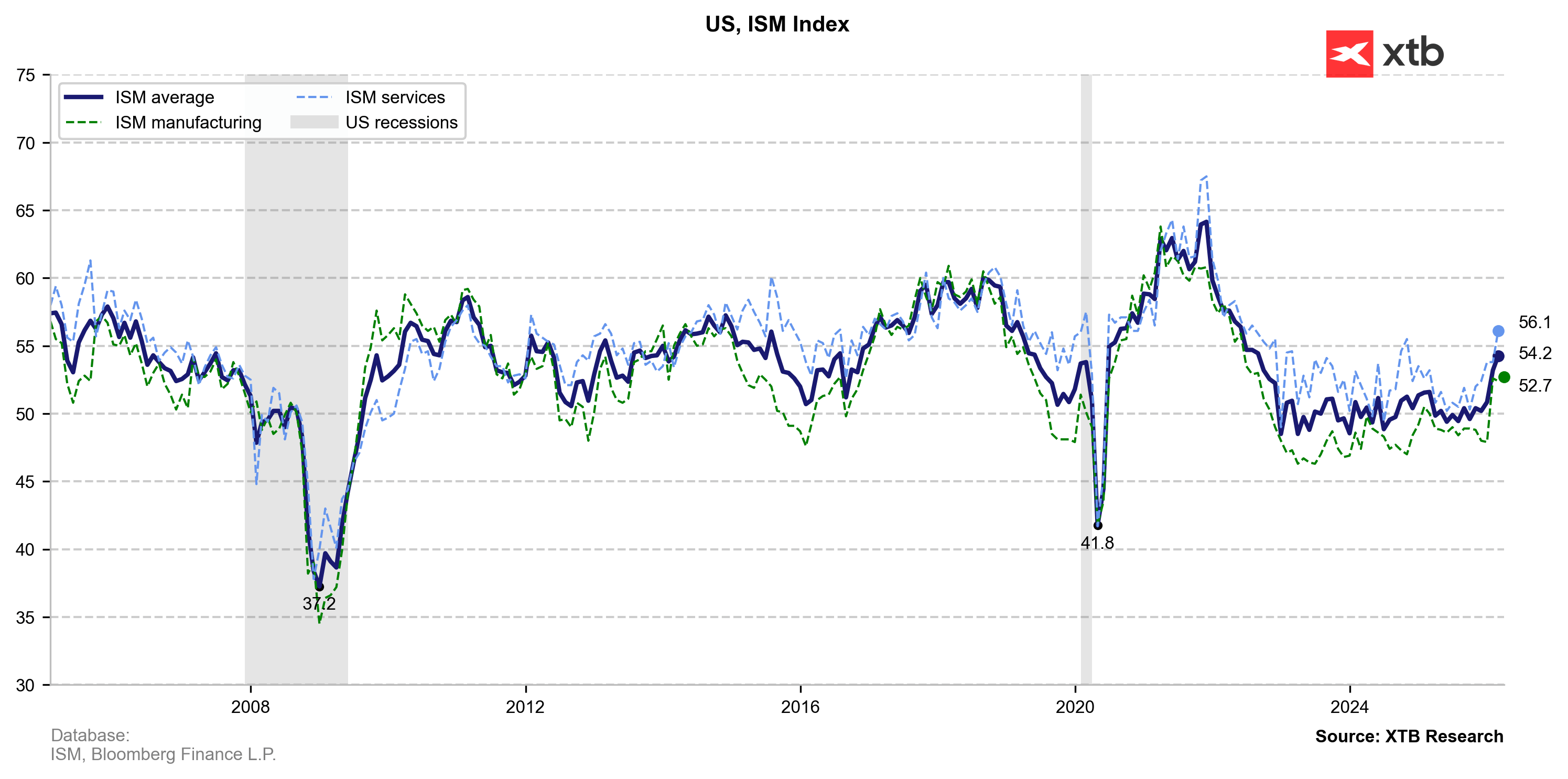

Indeks utama ISM berada di level 52,7 (vs. 52,5 ekspektasi dan 52,4 sebelumnya), menandai bulan ketiga berturut-turut dalam fase ekspansi. Namun, detail internal laporan ini justru menahan optimisme pasar.

-

Kejutan Inflasi (Prices Paid: 78,3 vs. 73,0) Ini adalah poin paling krusial dalam laporan. Biaya input meningkat pada laju tercepat sejak pertengahan 2022. Tekanan harga yang sangat kuat (dipicu oleh komoditas dan tarif) menjadi “red flag” besar bagi Federal Reserve, yang kemungkinan akan menunda pemangkasan suku bunga. Saat ini pasar hanya memperkirakan peluang kenaikan suku bunga sekitar 20–30% tahun ini.

-

Pemulihan Berlanjut (Headline PMI: 52,7) Sektor manufaktur kini jelas telah keluar dari perlambatan tahun 2025. Ketahanan ekonomi AS memberi ruang bagi Federal Reserve untuk mempertahankan kebijakan moneter ketat lebih lama.

-

Momentum Permintaan Melemah (New Orders: 53,5) Meskipun pesanan baru masih tumbuh, lajunya melambat dibandingkan Februari (55,8). Ini menunjukkan bahwa gelombang awal optimisme dan restocking mulai mereda.

-

Permintaan Tenaga Kerja Lemah (Employment: 48,7) Meski produksi meningkat, sektor ini masih berada dalam fase kontraksi dalam hal perekrutan (di bawah 50). Perusahaan tampaknya mulai beralih ke otomatisasi atau mengurangi tenaga kerja untuk mengimbangi kenaikan biaya bahan baku.

Laporan ini bersifat hawkish, terutama dari sisi inflasi. Kombinasi pertumbuhan yang solid dan lonjakan biaya input yang tajam cenderung: Mendukung penguatan USD, Mendorong kenaikan yield obligasi pemerintah AS, Memberikan tekanan pada valuasi saham teknologi seperti Nasdaq 100. Skenario suku bunga “higher for longer” kini menjadi semakin realistis.

Daily summary: NFP Lemah Tekan Dolar, Saham AS Menguat

US OPEN: NFP Anjlok, Nasdaq Justru Berbalik Naik

NFP AS Kontraksi, Dolar Langsung Tertekan

NFP Fokus Utama Pasar, Dolar AS dan Nasdaq Siap Bergerak Tajam

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.