Hewlett Packard Enterprise (HPE), berbasis di Houston, Texas, adalah pemain utama di pasar solusi teknologi enterprise. Perusahaan berdiri pada 2015 setelah pemisahan dari Hewlett-Packard, memungkinkan fokus pada produk & layanan IT untuk perusahaan besar dan institusi. Sejak itu, HPE membangun reputasi sebagai penyedia infrastruktur IT lengkap, menggabungkan server tradisional dengan teknologi cloud modern & layanan manajemen data.

Saat ini, HPE menjadi salah satu pemimpin global teknologi enterprise, menawarkan portofolio luas: server, storage, jaringan, solusi cloud, dan layanan konsultasi.

Portfolio Hewlett Packard Enterprise

The Hewlett Packard Enterprise (HPE) portfolio is a comprehensive and advanced offering in the areas of IT infrastructure, cloud solutions, and digital transformation services. The company provides technologies and services that support the digital transformation of enterprises around the world, enabling efficient management of data, applications, and IT infrastructure.

-

Servers (ProLiant, Apollo, Synergy): server performa tinggi untuk bisnis kecil hingga data center besar.

-

Storage Systems (Nimble Storage, Primera, 3PAR): solusi penyimpanan data cepat & aman.

-

Cloud and Hybrid Solutions (GreenLake, multicloud): platform manajemen sumber daya IT fleksibel.

-

Networking and Infrastructure (Aruba Networks): konektivitas enterprise cepat & aman.

-

IT Software: otomasi, manajemen infrastruktur, keamanan siber.

-

Consulting and Technical Support Services : implementasi & pemeliharaan solusi IT.

-

Artificial Intelligence and Data Analytics Solutions: hardware/software big data & AI.

-

Edge Computing Systems: pemrosesan data dekat sumber untuk analisis cepat.

Persaingan & Risiko Pasar

Hewlett Packard Enterprise beroperasi di sektor teknologi informasi yang dinamis dan sangat kompetitif, dengan fokus pada infrastruktur IT, pusat data, layanan cloud, serta solusi jaringan. Pasar ini ditandai oleh perkembangan teknologi yang sangat cepat, meningkatnya permintaan akan transformasi digital, serta penekanan kuat pada fleksibilitas dan skalabilitas infrastruktur.

Para pesaing utama HPE mencakup Dell Technologies, Cisco Systems, IBM, Lenovo, serta penyedia layanan cloud besar seperti Amazon Web Services, Microsoft Azure, dan Google Cloud. Dell dan Cisco bersaing di segmen perangkat keras pusat data dan jaringan, IBM lebih fokus pada solusi cloud dan kecerdasan buatan, sementara Lenovo kuat di pasar server.

HPE menghadapi risiko laju inovasi yang cepat, yang menuntut investasi berkelanjutan, ditambah tekanan harga serta ketergantungan pada klien korporasi besar. Selain itu, tantangan rantai pasok global, ancaman keamanan siber, dan meningkatnya regulasi terkait perlindungan data juga menambah hambatan, yang dapat berdampak pada biaya serta stabilitas operasional perusahaan.

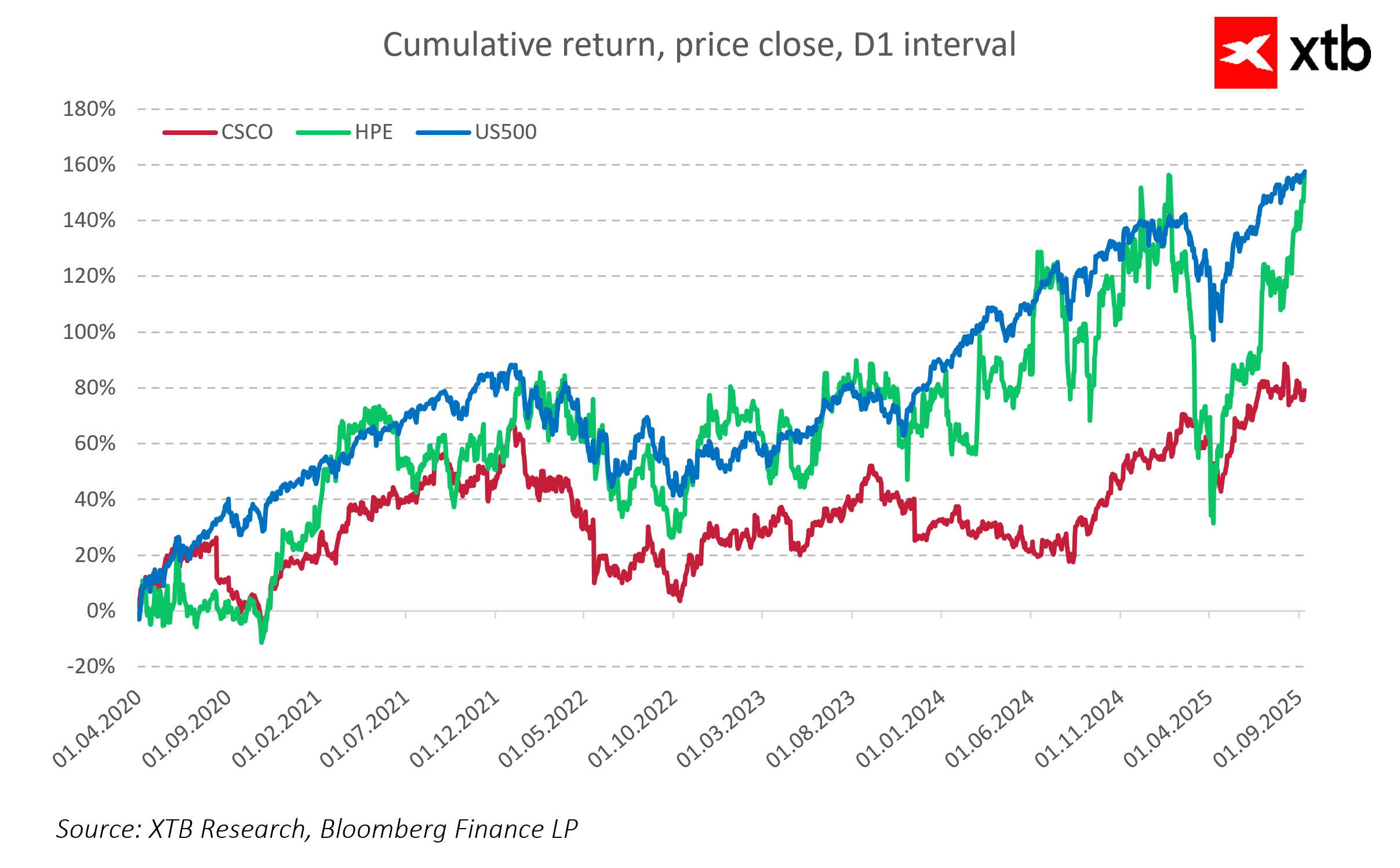

Sejak tahun 2020, saham Hewlett Packard Enterprise (HPE) telah naik lebih dari 140%, jauh melampaui kinerja Cisco (CSCO) yang hanya tumbuh sekitar 80% pada periode yang sama. HPE juga mampu mengikuti laju indeks S&P 500, yang meningkat sekitar 150%. Pencapaian ini menunjukkan bahwa HPE tidak hanya berhasil mengungguli pesaing langsungnya, tetapi juga mampu mempertahankan posisi kuat relatif terhadap pasar yang lebih luas. Hasil ini menegaskan daya tarik HPE sebagai investasi di sektor IT dan solusi cloud, serta menyoroti kemampuannya menghasilkan imbal hasil lebih tinggi dibandingkan para pemain besar maupun pasar ekuitas secara keseluruhan.

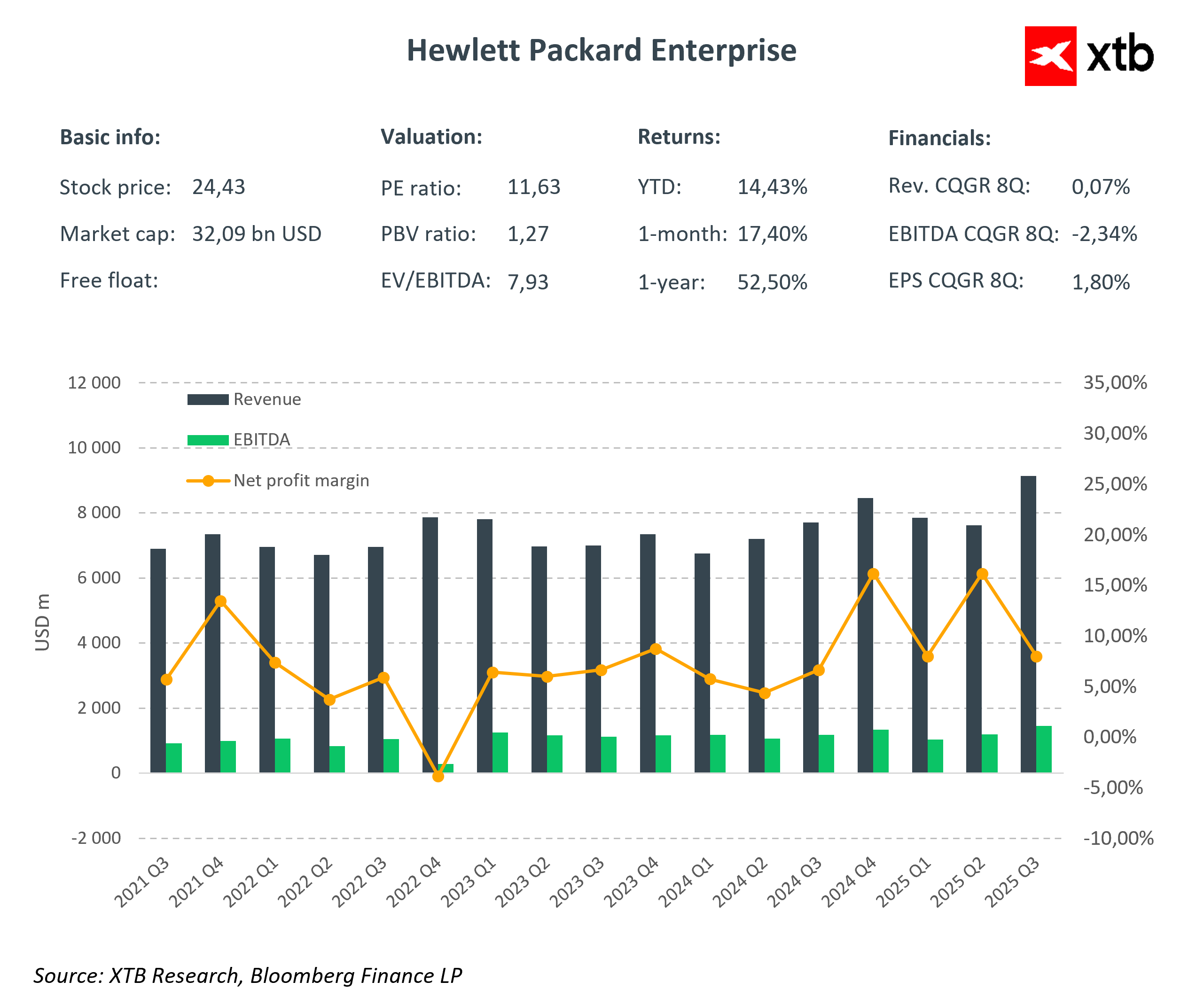

Quarter ResultsHasil Kuartalan (Q3 FY2025)

Hewlett Packard Enterprise (HPE.US) melaporkan hasil kuartal ketiga tahun fiskal 2025 yang mengejutkan positif dan menegaskan bahwa perusahaan konsisten menjalankan strategi pertumbuhan dan transformasinya. Pendapatan naik 19% YoY menjadi $9,13 miliar, melampaui ekspektasi analis $8,96 miliar. Pendorong utama pertumbuhan ini adalah akuisisi Juniper Networks, yang memperkuat segmen jaringan HPE, serta meningkatnya permintaan pelanggan atas solusi infrastruktur canggih dan teknologi jaringan, termasuk 5G dan hybrid cloud.

Peningkatan tidak hanya terlihat pada pendapatan. HPE juga mencatat kenaikan profitabilitas dan margin berkat kontrol biaya yang efektif serta integrasi sukses atas aset baru. EPS disesuaikan tercatat $0,44, melampaui ekspektasi pasar 4,8% dan tumbuh 22% YoY. Hal ini menunjukkan perusahaan tidak hanya meningkatkan pendapatan, tetapi juga efisiensi operasional — faktor krusial di sektor teknologi yang bergerak cepat

Hasil Kuartalan (Q3 FY2025)

- Revenue: $9,13 miliar vs ekspektasi $8,96 miliar (+19% YoY)

- Server: +16% YoY, didorong permintaan server untuk AI & edge computing

- Networking: +54% YoY, berkat integrasi Juniper & tingginya permintaan SDN/5G

- Adjusted EPS: $0,44 vs $0,42 (+22% YoY)

- Free Cash Flow: $790 juta, menunjukkan kesehatan finansial yang kuat

- Margin Operasi: stabil meski ada kenaikan biaya komponen & logistik

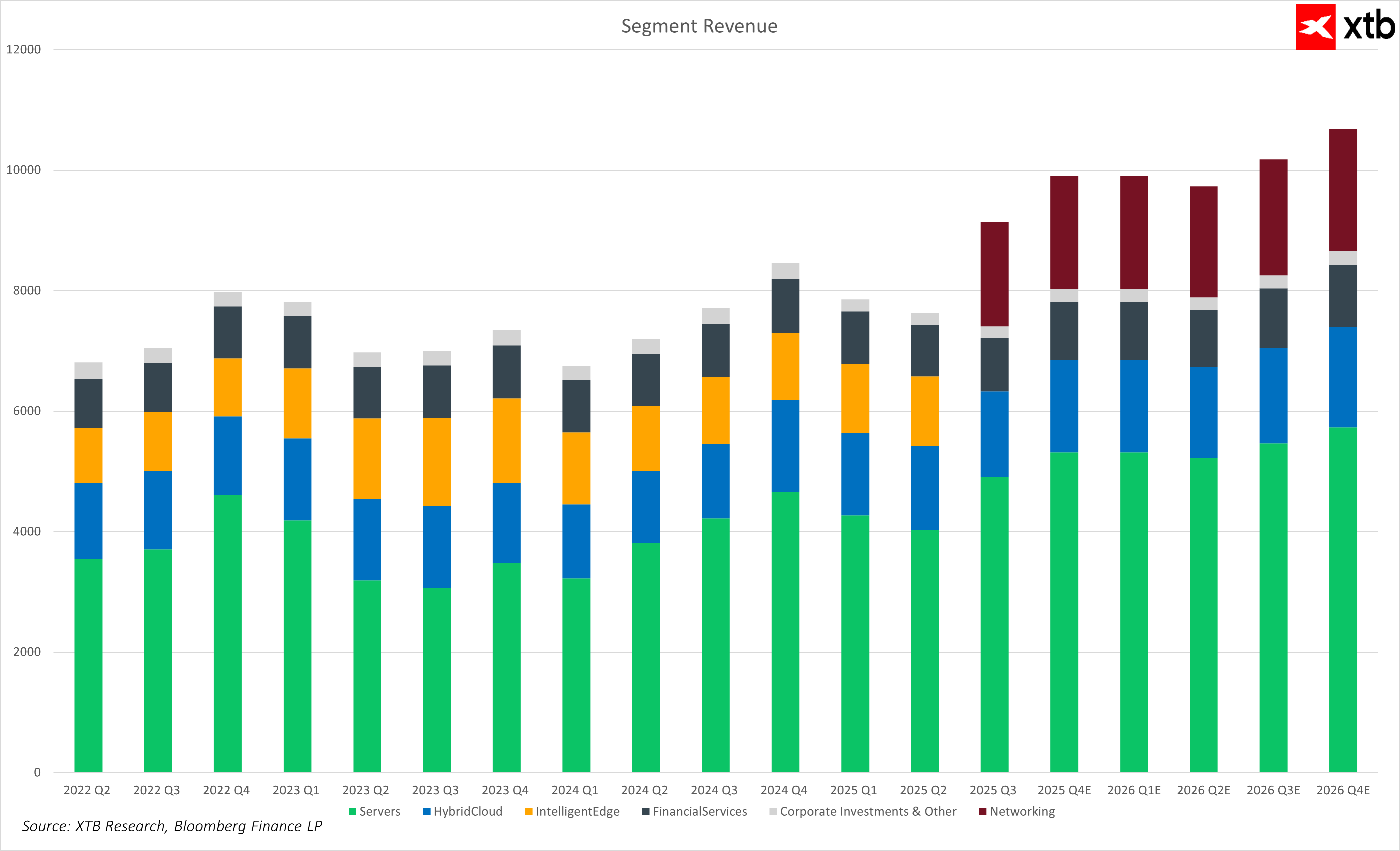

Analisis kontribusi tiap segmen menunjukkan struktur bisnis HPE yang solid & seimbang. Segmen Server masih jadi pilar utama, menghasilkan sekitar 54% dari total pendapatan. Porsi besar ini menegaskan posisi stabil HPE di pasar server, sangat penting untuk pertumbuhan cloud & transformasi digital.

Hybrid Cloud menyumbang 15–19% pendapatan, mencerminkan meningkatnya integrasi on-premises dengan public cloud. Kontribusi stabil ini menegaskan model hybrid cloud makin penting sebagai sumber pertumbuhan HPE.

Networking menjadi motor pertumbuhan baru dengan kontribusi ~19% pasca akuisisi Juniper Networks. Permintaan solusi jaringan modern & aman menjadikan segmen ini kunci pengembangan ke depan, dengan potensi meningkatkan kontribusinya secara signifikan.

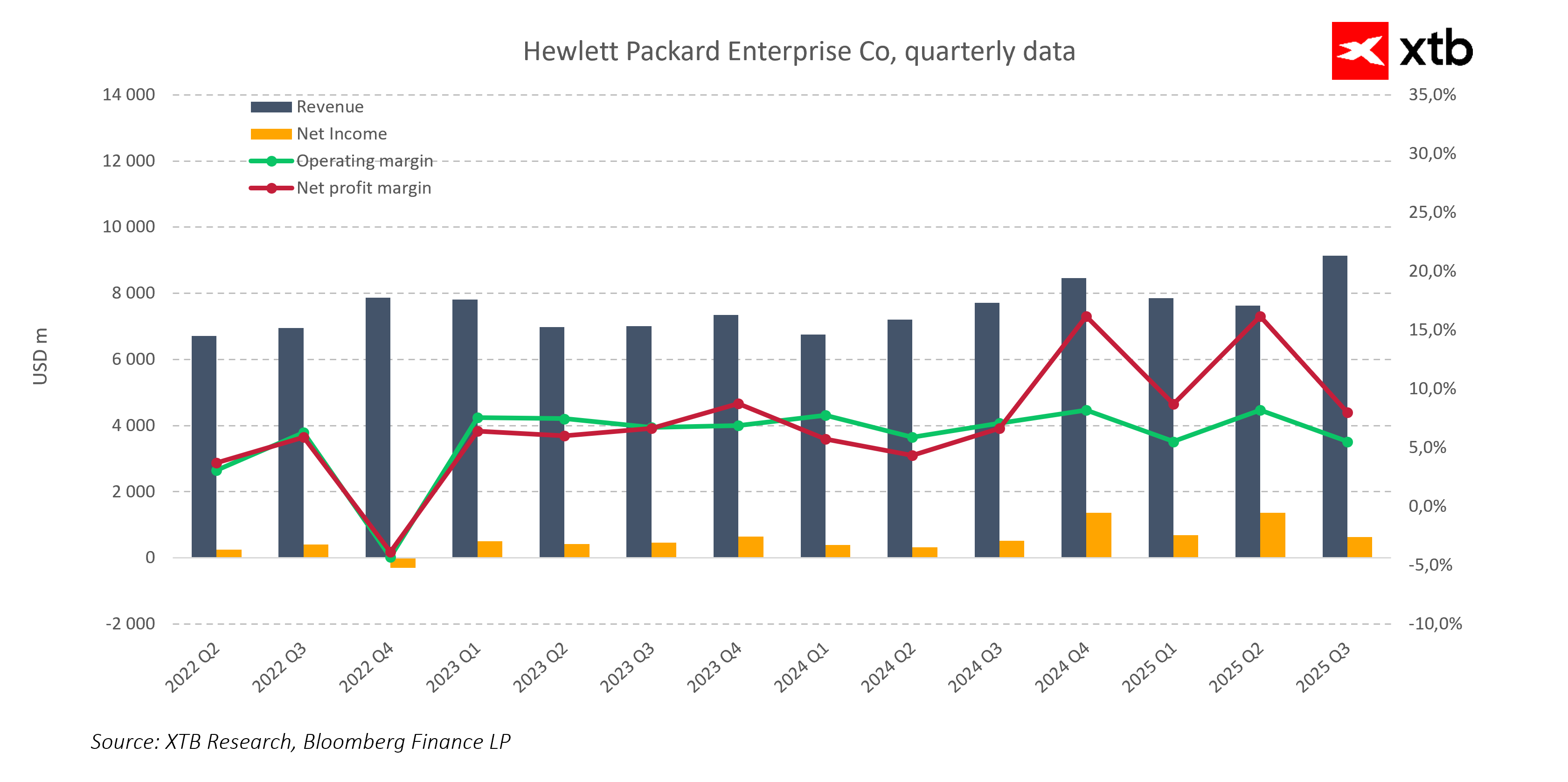

Grafik keuangan kuartalan HPE (Q2 2022 – Q3 2025) menunjukkan pertumbuhan pendapatan berkelanjutan, akselerasi tajam di Q3 2025 berkat ekspansi Networking. Laba bersih lebih fluktuatif: sempat anjlok di Q4 2022, kemudian pulih kuat hingga rekor di Q2 2025, meski Q3 sedikit menurun akibat biaya integrasi.

Margin operasi tetap stabil ~6%, menandakan kontrol biaya efektif. Net margin lebih volatil tapi sempat mencapai 15% (Q2 2025). Secara tren, margin & pertumbuhan stabil, memberi dasar kuat bagi prospek jangka panjang.

Ke depan, kombinasi antara kenaikan margin operasi dan pertumbuhan pendapatan yang stabil menunjukkan bahwa Hewlett Packard Enterprise berada di jalur yang tepat untuk mempertahankan kinerja keuangan yang solid dan berkelanjutan. Perkembangan segmen Networking serta meningkatnya permintaan terhadap solusi infrastruktur dan cloud akan terus menjadi pendorong momentum positif perusahaan. Integrasi efektif atas bisnis baru, seperti Juniper Networks, ditambah pengendalian biaya yang konsisten, diperkirakan akan semakin meningkatkan profitabilitas.

Meskipun volatilitas laba bersih jangka pendek perlu diwaspadai, tren keseluruhan tetap menunjukkan margin yang meningkat dan pertumbuhan yang stabil. Hal ini memberikan fondasi kuat bagi proyeksi optimistis di masa depan. Dengan demikian, HPE berpotensi tidak hanya meningkatkan pendapatan, tetapi juga menghasilkan kinerja finansial yang semakin baik — kabar positif bagi investor maupun pasar secara keseluruhan.

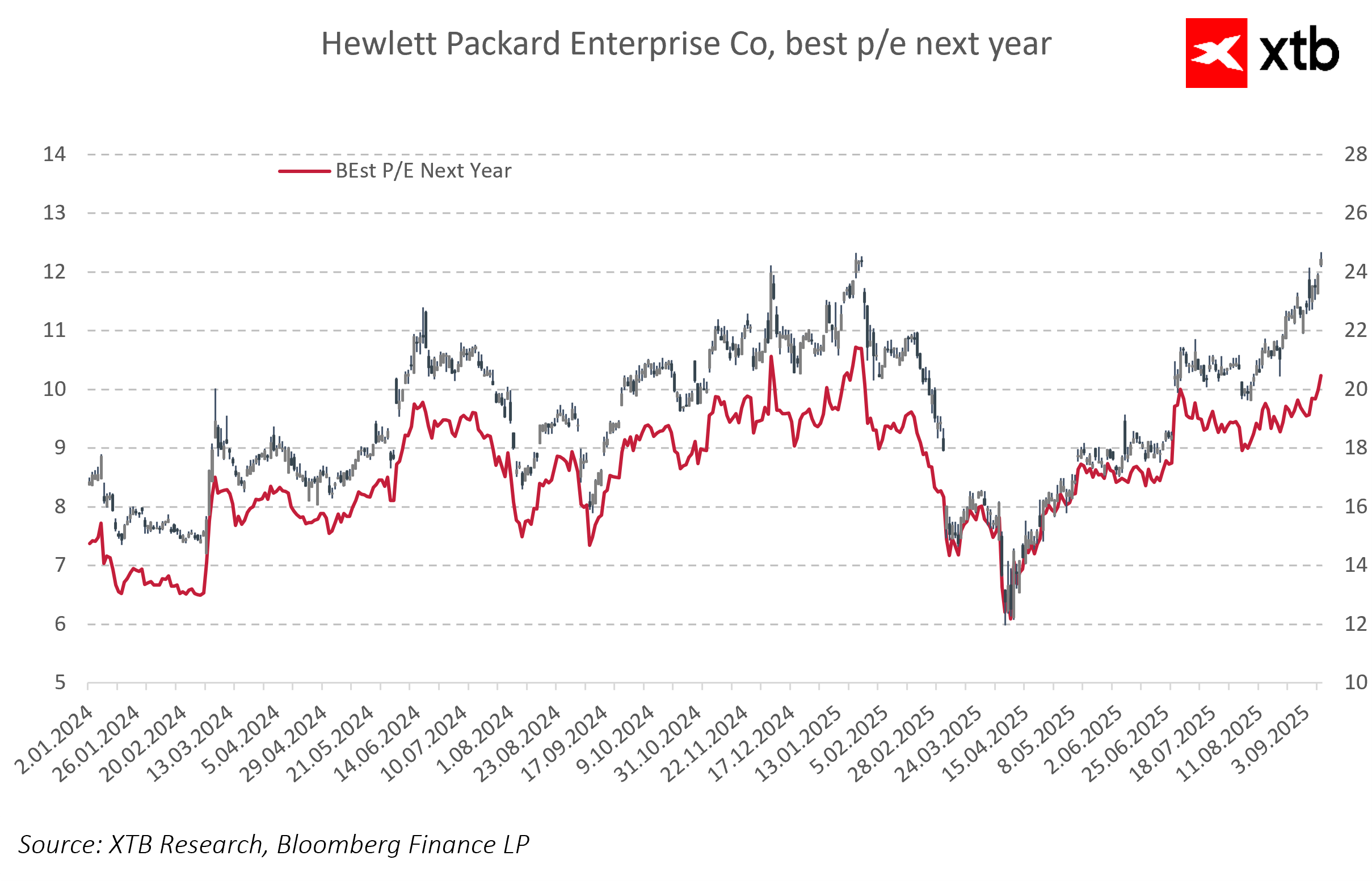

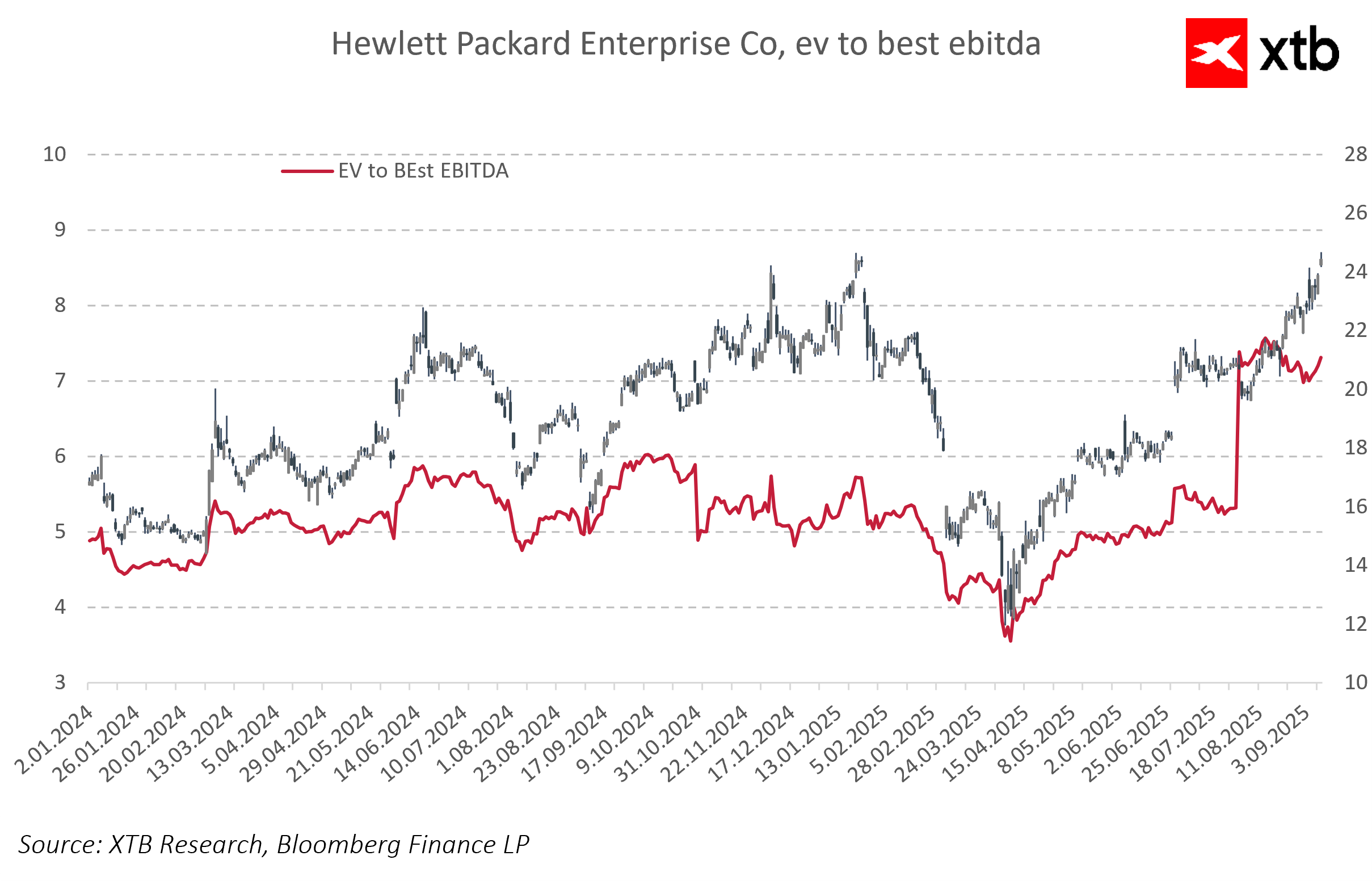

Saat ini, valuasi HPE berada di level moderat namun dengan tren naik jelas. P/E forward empat kuartal ke depan sekitar 10,5–11, naik signifikan dari 7–8 di awal tahun. EV/EBITDA naik dari 4,5 menjadi >6,5. Tren ini menandakan meningkatnya kepercayaan investor pada prospek pertumbuhan & perbaikan kinerja finansial.

Kedua rasio ini meningkat sejak pertengahan 2024, sejalan dengan prospek AI & cloud yang mendorong minat pasar. Namun, lonjakan cepat juga menandakan ekspektasi investor bisa mendahului fundamental, dengan valuasi sudah mulai mencerminkan pendapatan masa depan yang belum terealisasi.

Revenue Outlook

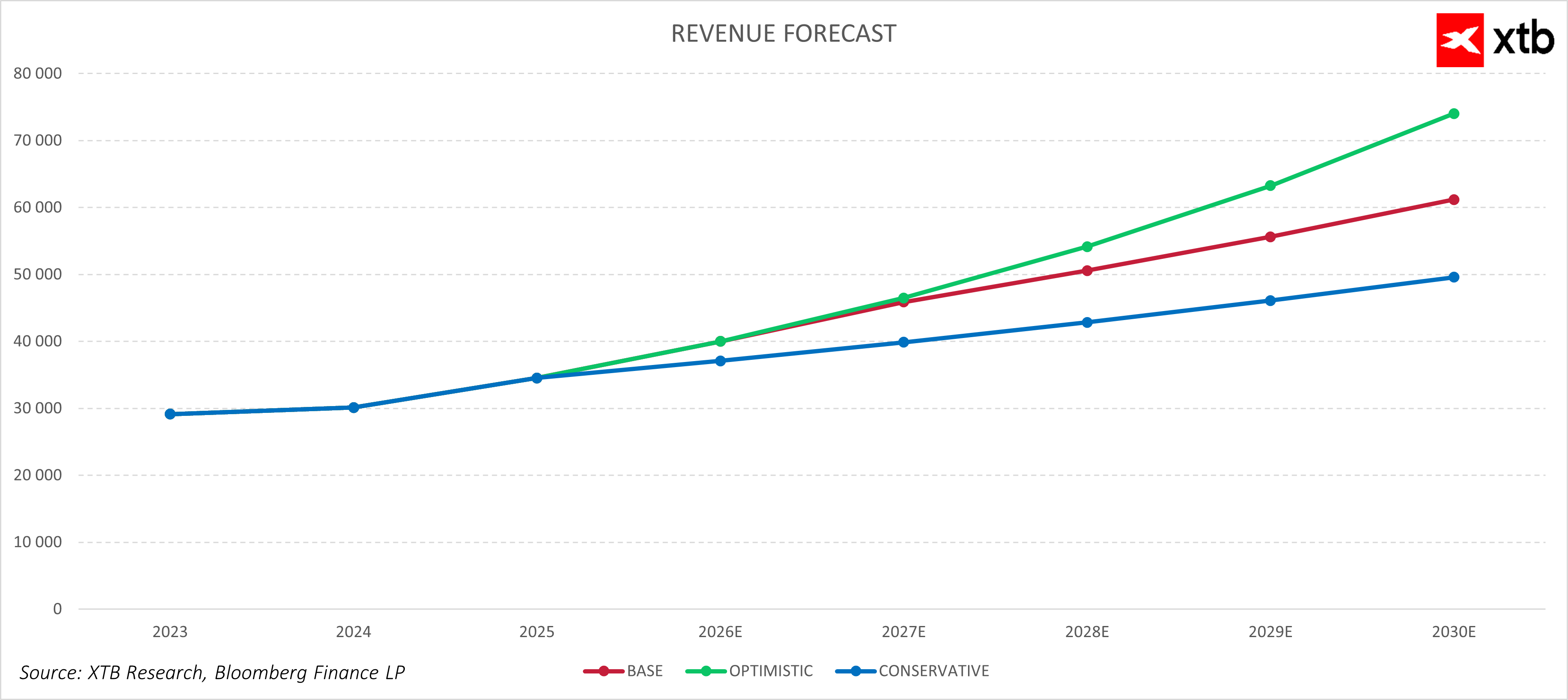

Hewlett Packard Enterprise (HPE) currently faces the prospect of dynamic growth, reflected in revenue forecasts for the coming years. The company is entering the race in artificial intelligence and is increasingly focusing on this area, which translates into growing importance of AI-based segments. HPE is intensifying monetization of AI-related solutions and services, as well as hybrid cloud offerings, which are becoming key growth drivers for the company.

The revenue forecast chart presents three scenarios for the company’s development: base, optimistic, and conservative. In the base scenario, revenues grow steadily from approximately $30 billion in 2024 to about $63 billion in 2030, reflecting realistic market expectations based on current trends. In this scenario, the company rapidly expands its main business segments in the early years, with growth moderating somewhat in later years due to market maturation and saturation.

The optimistic scenario assumes faster growth, leading to nearly $74 billion in revenues by 2030, consistent with strong demand for AI technologies and digital transformation. This scenario envisions uninterrupted, dynamic development of key segments such as servers, infrastructure solutions, and networking, which drive the company’s further expansion.

The conservative scenario foresees more moderate growth, with revenues around $50 billion in 2030. This scenario assumes a cautious approach, accounting for potential market challenges, increased competition, and possible slowdowns in technology adoption.

HPE is investing in advanced technologies and expanding its presence in AI-related segments, which is crucial for further growth and improving financial results. This prepares the company to effectively capitalize on the rising demand for advanced IT solutions, enabling it to achieve ambitious growth targets and build a competitive edge.

Gambaran Valuasi

Mari kita tinjau valuasi Hewlett Packard Enterprise (HPE) menggunakan metode discounted cash flow (DCF). Penting untuk dicatat bahwa valuasi ini hanya bersifat informatif dan tidak boleh dianggap sebagai saran investasi ataupun target harga saham yang pasti.

Asumsi kami mencakup tingkat pertumbuhan pendapatan tahunan rata-rata yang berbeda untuk setiap segmen bisnis HPE. Segmen Server berkembang dinamis, dimulai dengan pertumbuhan tahunan sekitar 20% yang kemudian melambat secara bertahap sepanjang periode proyeksi. Tren serupa terlihat pada Segmen Networking, yang juga dimulai dengan pertumbuhan sekitar 20% lalu berangsur melambat.

Segmen Hybrid Cloud menunjukkan pertumbuhan yang lebih stabil, mempertahankan laju sekitar 10–15% per tahun sepanjang periode proyeksi. Segmen lain, seperti Financial Services dan Corporate Investments, tumbuh lebih lambat tetapi konsisten, dengan laju pertumbuhan moderat yang stabil.

Tingkat pertumbuhan yang diasumsikan ini mencerminkan posisi pasar dan prospek pengembangan tiap segmen. Server dan Networking diuntungkan oleh meningkatnya permintaan infrastruktur IT serta solusi jaringan yang mendorong transformasi digital, teknologi cloud, dan pengembangan AI. Namun, karena persaingan yang meningkat dan pasar yang semakin matang, kami memperkirakan pertumbuhan segmen ini akan melambat secara bertahap.

Sebaliknya, Hybrid Cloud memiliki potensi pertumbuhan jangka panjang berkat meningkatnya adopsi solusi hybrid dan infrastruktur cerdas di perusahaan. Karena itu, kami memproyeksikan pertumbuhan stabil dan moderat untuk segmen ini.

Financial Services dan Corporate Investments, sebagai area pendukung, berkembang lebih lambat. Kami menggunakan asumsi konservatif dengan pertumbuhan moderat yang stabil, mencerminkan dampaknya yang lebih kecil terhadap total pendapatan perusahaan.

Terlepas dari perlambatan pertumbuhan yang diperkirakan di sebagian besar segmen sepanjang periode proyeksi, momentum pendapatan HPE tetap solid, memungkinkan perusahaan melanjutkan perkembangan yang stabil dan memperkuat posisinya di pasar.

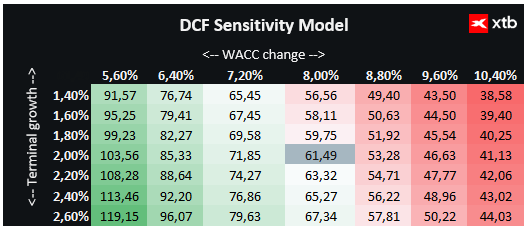

Elemen penting dalam valuasi ini adalah penentuan biaya modal rata-rata tertimbang (WACC). Berdasarkan data pasar saat ini dan karakteristik sektor teknologi, kami memperkirakan biaya ekuitas sekitar 8%. Hewlett Packard Enterprise menjaga tingkat utang yang moderat, sehingga proporsi biaya utang terhadap total WACC relatif rendah. Model ini mengasumsikan tingkat pertumbuhan terminal sebesar 2% untuk nilai residual, dengan parameter lain didasarkan pada hasil keuangan rata-rata dalam beberapa tahun terakhir.

Hasil valuasi DCF untuk HPE mencapai $61,49 per saham, lebih dari 152% di atas harga penutupan saat ini. Sektor teknologi, tempat HPE beroperasi — mencakup solusi cloud, infrastruktur IT, dan kecerdasan buatan — adalah salah satu area pasar yang paling dinamis dan bertumbuh cepat. Karena itu, valuasi perusahaan teknologi seperti HPE sering melampaui model tradisional berbasis data historis, mencerminkan tingginya ekspektasi terhadap pertumbuhan dan inovasi masa depan.

Atas dasar ini, meski metode DCF tetap menjadi alat analisis berharga, ketika berinvestasi di perusahaan teknologi seperti HPE, penting juga untuk mempertimbangkan faktor pasar, inovasi, dan dinamika sektor secara keseluruhan, yang dapat menyebabkan perbedaan signifikan dari valuasi fundamental.

Valuasi ini sangat bergantung pada asumsi terkait laju pertumbuhan pendapatan dan biaya modal. Di bawah ini kami sajikan matriks skenario yang menggambarkan bagaimana perubahan parameter tersebut dapat memengaruhi valuasi perusahaan.

Sumber: xStation5

Tinjauan Grafik

Dari perspektif analisis teknikal, saham Hewlett Packard Enterprise (HPE) menunjukkan tren naik yang jelas. Rata-rata bergerak EMA 50 (oranye), EMA 100 (ungu), dan EMA 200 (hijau) membentuk pola bullish klasik, yang mengonfirmasi kekuatan tren. Harga saham tetap berada di atas seluruh rata-rata bergerak utama, sementara koreksi harga relatif dangkal dan dengan cepat diserap oleh pembeli.

Kenaikan harga terbaru menegaskan adanya permintaan kuat terhadap saham HPE, kemungkinan besar dipicu oleh ekspektasi pasar yang positif terkait pertumbuhan berkelanjutan perusahaan serta posisinya di sektor solusi cloud dan infrastruktur IT.

Daily Summary: Wall Street Jatuh, Minyak Tembus $100

TSMC, Fondasi Utama Revolusi AI

US Open: Wall Street Tertekan, Minyak Mendekati $100

Texas Instruments Turun Meski Laba Kuat

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.