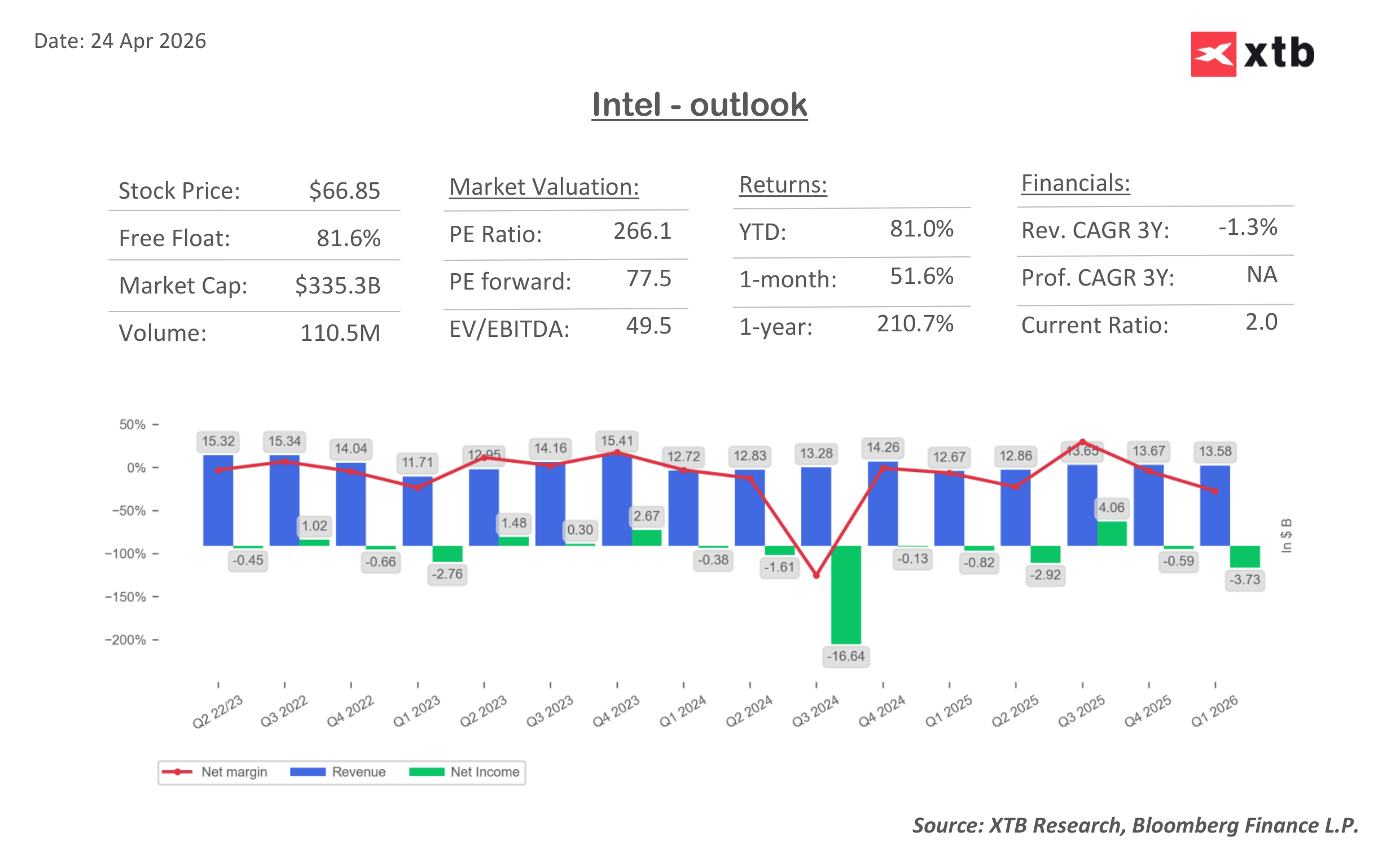

Hasil Intel untuk kuartal pertama 2026 dengan jelas memperkuat pandangan bahwa perusahaan mulai keluar dari periode kelemahan operasional yang berlangsung selama beberapa tahun. Laporan ini tidak hanya mencatat hasil di atas ekspektasi, tetapi yang lebih penting adalah proyeksi untuk beberapa bulan ke depan, yang memberikan nada pertumbuhan yang lebih kuat dan menjadi katalis reaksi pasar yang signifikan.

Sorotan keuangan utama Q1

- Pendapatan $13,58 miliar, naik 7,2% YoY, di atas konsensus

- EPS disesuaikan $0,29 dibanding ekspektasi sekitar $0,01

- Margin kotor 41% dibanding perkiraan 34,5%

- Data Center & AI $5,05 miliar, naik 22% YoY

- Foundry $5,42 miliar, naik 16% YoY

- Laba operasional $1,67 miliar dibanding $0,69 miliar setahun sebelumnya

Skala kejutan positif terlihat tidak hanya dari pendapatan, tetapi terutama dari profitabilitas. Peningkatan margin kotor menjadi 41% menunjukkan perbaikan dalam kombinasi penjualan serta efisiensi biaya. Ini mengindikasikan bahwa langkah-langkah yang diambil dalam beberapa kuartal terakhir mulai menghasilkan dampak finansial yang nyata.

Segmen Data Center & AI tetap menjadi pendorong utama pertumbuhan, dengan kenaikan 22% YoY. Hal ini mengonfirmasi bahwa kecerdasan buatan sudah menciptakan permintaan nyata dan terus berkembang, terutama dalam infrastruktur server. Peningkatan pentingnya aplikasi inference dan edge semakin memperkuat peran CPU dalam ekosistem yang lebih luas.

Fase pertama boom AI sebagian besar didorong oleh GPU, di mana NVIDIA membangun posisi dominan. Namun, terdapat indikasi yang semakin kuat bahwa fase berikutnya dapat menggeser pusat gravitasi ke CPU, khususnya dalam konteks skalabilitas dan adopsi AI yang lebih luas.

Segmen foundry tumbuh 16% YoY dan secara bertahap menjadi bagian yang semakin signifikan dalam struktur bisnis. Peningkatan ketersediaan kapasitas menunjukkan bahwa kendala pasokan sebelumnya mulai mereda, mendukung volume pengiriman serta harga.

Guidance tetap menjadi fokus utama pasar. Untuk kuartal kedua, perusahaan memperkirakan pendapatan di kisaran $13,8 miliar hingga $14,8 miliar dan EPS sebesar $0,20, jelas di atas ekspektasi sebelumnya. Selain itu, proyeksi margin kotor sekitar 39% menunjukkan kelanjutan perbaikan profitabilitas.

Dalam gambaran yang lebih luas, perusahaan mengindikasikan permintaan yang tetap kuat dan potensi pertumbuhan di atas pola musiman pada kuartal-kuartal berikutnya di 2026, didukung oleh ekspansi AI dan perbaikan kondisi pasokan. Ini menunjukkan bahwa momentum yang terlihat di awal tahun berpotensi berlanjut hingga paruh kedua tahun ini.

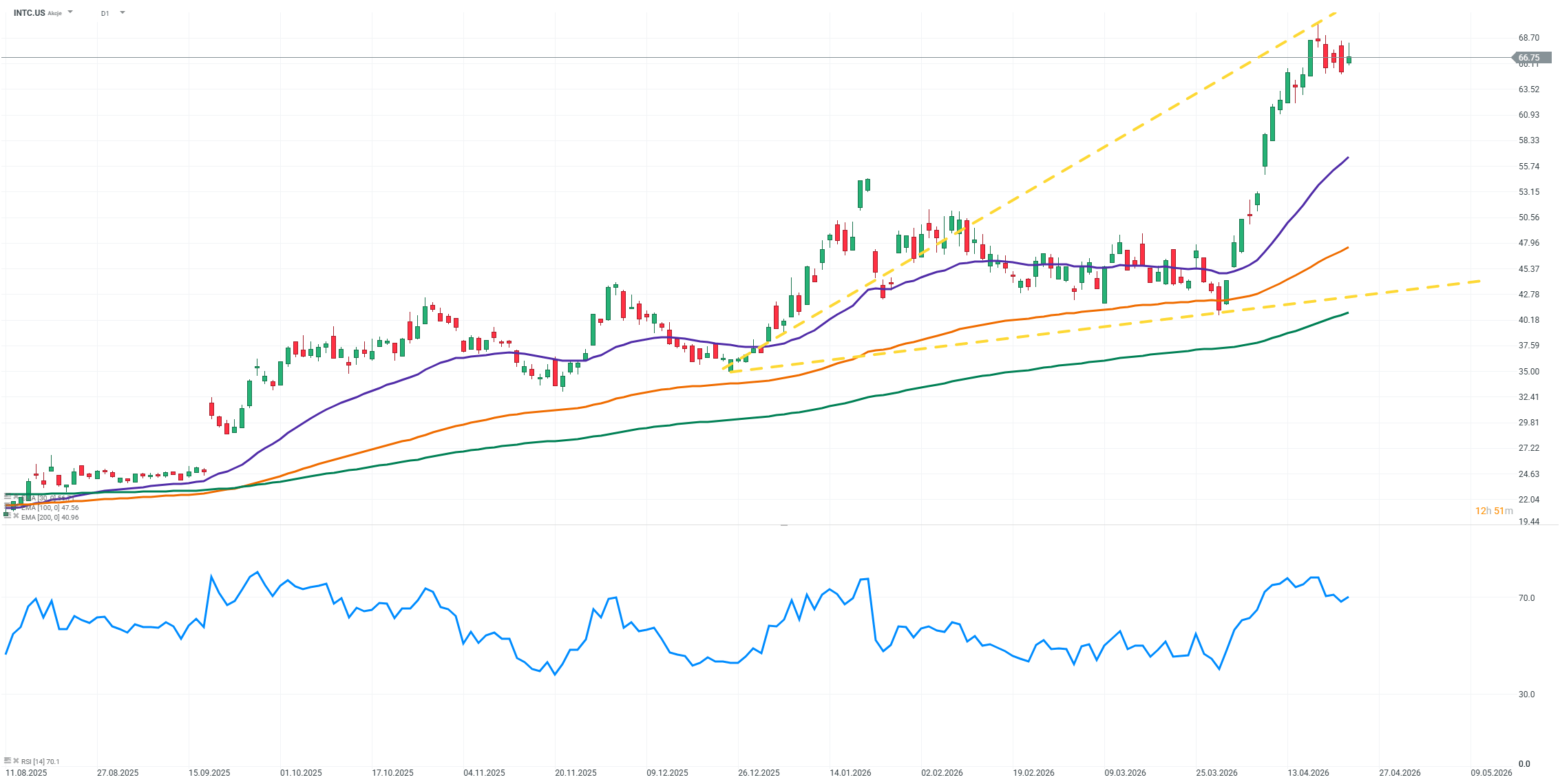

Reaksi pasar sangat kuat, dengan saham naik lebih dari 20% dalam perdagangan premarket, sekaligus mendorong kenaikan saham lain di sektor semikonduktor. Perlu dicatat bahwa saham Intel telah naik lebih dari 70% sejak awal tahun.

Meski terdapat perbaikan yang jelas, tantangan masih tetap ada. Tekanan dari belanja modal yang tinggi masih terlihat pada tingkat arus kas, menunjukkan bahwa proses transformasi masih membutuhkan waktu dan eksekusi yang konsisten.

Secara keseluruhan, hasil dan outlook yang dilaporkan menunjukkan perbaikan fundamental perusahaan yang semakin kredibel. Dukungan dari permintaan AI yang meningkat, ketersediaan kapasitas yang lebih baik, serta peningkatan efisiensi operasional menciptakan fondasi yang kuat untuk kinerja lebih lanjut dalam beberapa kuartal ke depan. Pada saat yang sama, ekspektasi pasar yang lebih tinggi berarti bahwa keberlanjutan tren ini akan menjadi kunci bagi kinerja saham ke depan.

Sumber: xStation5

US OPEN: NFP Anjlok, Nasdaq Justru Berbalik Naik

Laba S&P 500 Cetak Rekor, Tapi Ada Cerita di Balik Angkanya

NFP Fokus Utama Pasar, Dolar AS dan Nasdaq Siap Bergerak Tajam

Dunia Kekurangan Tembaga, Siapa Diuntungkan?

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.