Saham Lululemon Athletica (LULU.US) turun sekitar 12% setelah perusahaan merilis laporan keuangan kuartal pertama tahun fiskal 2026. Meskipun pendapatan dan laba per saham secara umum sejalan dengan ekspektasi pasar, investor mengkhawatirkan penurunan proyeksi kinerja tahunan serta tanda-tanda pelemahan permintaan yang terus berlanjut di Amerika Utara.

Pasar kini mulai mempertanyakan apakah tantangan yang dihadapi perusahaan, khususnya kesulitan mengembalikan pertumbuhan di pasar Amerika Serikat, hanya bersifat sementara atau mencerminkan pelemahan yang lebih mendasar pada posisi salah satu merek pakaian olahraga premium paling terkenal di dunia.

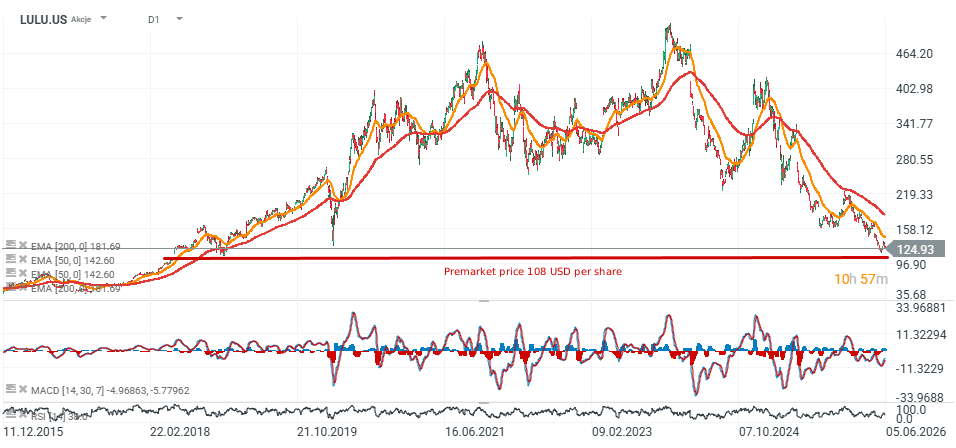

Saham Lululemon telah turun ke level terendah sejak Mei 2018. Pelemahan tersebut juga memberikan tekanan terhadap sentimen sektor apparel olahraga secara keseluruhan, termasuk Nike yang saat ini diperdagangkan di dekat level terendahnya dalam 15 tahun terakhir.

Poin-Poin Utama

- Pendapatan naik 4% secara tahunan menjadi US$2,47 miliar.

- Laba bersih turun dari US$314,5 juta menjadi US$195 juta atau turun 38% secara tahunan.

- Laba per saham (EPS) turun dari US$2,60 menjadi US$1,69.

- Margin kotor menyusut 410 basis poin menjadi 54,2%.

- Margin operasional turun 730 basis poin menjadi 11,2%.

- Comparable sales naik 1%.

- Comparable sales di kawasan Amerika turun 5%.

- Comparable sales internasional meningkat 13%.

- Pendapatan di Tiongkok Daratan naik 30%.

- Proyeksi EPS FY2026 diturunkan menjadi US$10,95–US$11,15 dari sebelumnya US$12,10–US$12,30.

- Proyeksi pendapatan FY2026 dipangkas menjadi US$11,0–US$11,15 miliar dari sebelumnya US$11,35–US$11,50 miliar.

Hasil Sesuai Ekspektasi, Namun Profitabilitas Terus Memburuk

Dari sisi pendapatan, hasil Lululemon relatif sesuai dengan ekspektasi Wall Street. Perusahaan membukukan pendapatan sebesar US$2,47 miliar, sedikit di atas estimasi analis sebesar US$2,44 miliar. Sementara itu, laba per saham sebesar US$1,69 tepat sesuai dengan konsensus pasar. Namun, kondisi profitabilitas menunjukkan gambaran yang jauh lebih lemah.

Laba operasional turun 37% dibandingkan tahun sebelumnya, sementara laba bersih merosot 38%. Pada saat yang sama, margin kotor menyusut menjadi 54,2%, mencerminkan meningkatnya tekanan biaya serta melemahnya kekuatan penetapan harga perusahaan. Perkembangan ini penting bagi investor karena selama bertahun-tahun Lululemon menikmati valuasi premium berkat kemampuan mempertahankan margin tinggi dan kekuatan merek yang sangat kuat.

China Tetap Menjadi Mesin Pertumbuhan

Kinerja terbaik pada kuartal ini kembali berasal dari bisnis internasional. Pendapatan di luar Amerika Utara meningkat 22%, sementara comparable sales internasional naik 13%. China menjadi kontributor utama pertumbuhan tersebut. Pendapatan di Tiongkok Daratan melonjak 30%, sedangkan comparable sales meningkat 20%, memperkuat posisi negara tersebut sebagai salah satu pilar utama strategi pertumbuhan jangka panjang perusahaan. Sebaliknya, Amerika Utara masih menjadi titik lemah. Pendapatan regional turun 3% dan comparable sales turun 5%, menjadikan kawasan ini sumber kekhawatiran terbesar bagi investor dan analis.

Pemangkasan Guidance Memicu Aksi Jual Besar

Kekecewaan terbesar investor datang dari panduan kinerja yang diberikan manajemen untuk beberapa kuartal ke depan. Untuk kuartal kedua, Lululemon memperkirakan pendapatan berada di kisaran US$2,45–US$2,47 miliar dan EPS sebesar US$1,76–US$1,81. Kedua angka tersebut berada di bawah ekspektasi Wall Street. Lebih penting lagi, perusahaan memangkas proyeksi setahun penuh secara signifikan. Manajemen kini memperkirakan EPS FY2026 sebesar US$10,95–US$11,15, hampir 10% lebih rendah dibandingkan proyeksi sebelumnya. Pemangkasan tersebut menunjukkan bahwa lingkungan konsumsi saat ini lebih menantang dan pemulihan bisnis berjalan lebih lambat dibandingkan yang diperkirakan manajemen beberapa bulan lalu. Menurut perusahaan, ketidakpastian ekonomi dan sikap konsumen yang lebih berhati-hati dalam pengeluaran diskresioner masih memberikan tekanan terhadap permintaan di berbagai pasar utama.

Analis Pangkas Target Harga, Grafik Masih Menunjukkan Tren Lemah

Setelah laporan keuangan dirilis, sejumlah perusahaan sekuritas besar memangkas target harga saham Lululemon. Stifel menurunkan target harga dari US$176 menjadi US$134 dengan tetap mempertahankan rekomendasi Hold. Perusahaan tersebut mencatat bahwa bisnis inti Lululemon di Amerika Utara memburuk lebih lanjut sepanjang April dan Mei serta memperkirakan comparable sales akan tetap negatif hingga paruh pertama FY2027.

Kekhawatiran serupa juga disampaikan analis lainnya. Wells Fargo menurunkan target harga menjadi US$110, Jefferies memangkas target menjadi US$115, sementara BofA Securities menurunkan valuasi menjadi US$140. Tema utama dari seluruh revisi tersebut adalah melemahnya permintaan di Amerika Utara, tekanan margin yang berlanjut, serta kekhawatiran terhadap potensi hilangnya pangsa pasar. Sebagian analis bahkan mulai mempertanyakan apakah perusahaan menghadapi masalah merek yang lebih mendasar, bukan sekadar tantangan siklus produk sementara.

Dari perspektif teknikal, penurunan saham ke level terendah dalam delapan tahun semakin memperkuat sentimen negatif terhadap perusahaan. Meskipun demikian, Lululemon masih mencatat pertumbuhan internasional yang kuat dan telah memperluas jaringan tokonya menjadi 816 lokasi di seluruh dunia. Selain itu, mantan eksekutif Nike, Heidi O'Neill, akan mengambil alih posisi CEO dalam beberapa bulan mendatang. Investor berharap perubahan kepemimpinan tersebut dapat membantu mengembalikan momentum pertumbuhan perusahaan. Beberapa kuartal ke depan kemungkinan akan menjadi periode penentu apakah Lululemon hanya mengalami perlambatan operasional sementara atau menghadapi tantangan struktural yang lebih besar terhadap merek dan prospek pertumbuhan jangka panjangnya.

Sumber: xStation5

Beat Earnings Tak Menjamin Saham Naik

Daily Summary: Dow Cetak Rekor, Nasdaq Justru Tertahan

US Open: Wall Street Naik, tapi Saham AI Terbelah

Shopify Naik 20%, Pertumbuhan Makin Kuat

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.