Sektor penerbangan Eropa berada di bawah tekanan besar karena krisis pasokan bahan bakar jet mengancam mengganggu secara signifikan musim perjalanan musim panas. Selat Hormuz, yang dilalui oleh 25 hingga 35 persen pasokan bahan bakar jet global, sebagian besar tetap tertutup sejak akhir Februari akibat konflik bersenjata di Timur Tengah. Badan Energi Internasional memperingatkan pekan lalu bahwa Eropa dapat kehabisan stok bahan bakar jet hanya dalam waktu enam minggu. Pengumuman Presiden Trump mengenai perpanjangan gencatan senjata sejauh ini belum memberikan kelegaan, dengan jalur transportasi laut tetap tidak stabil.

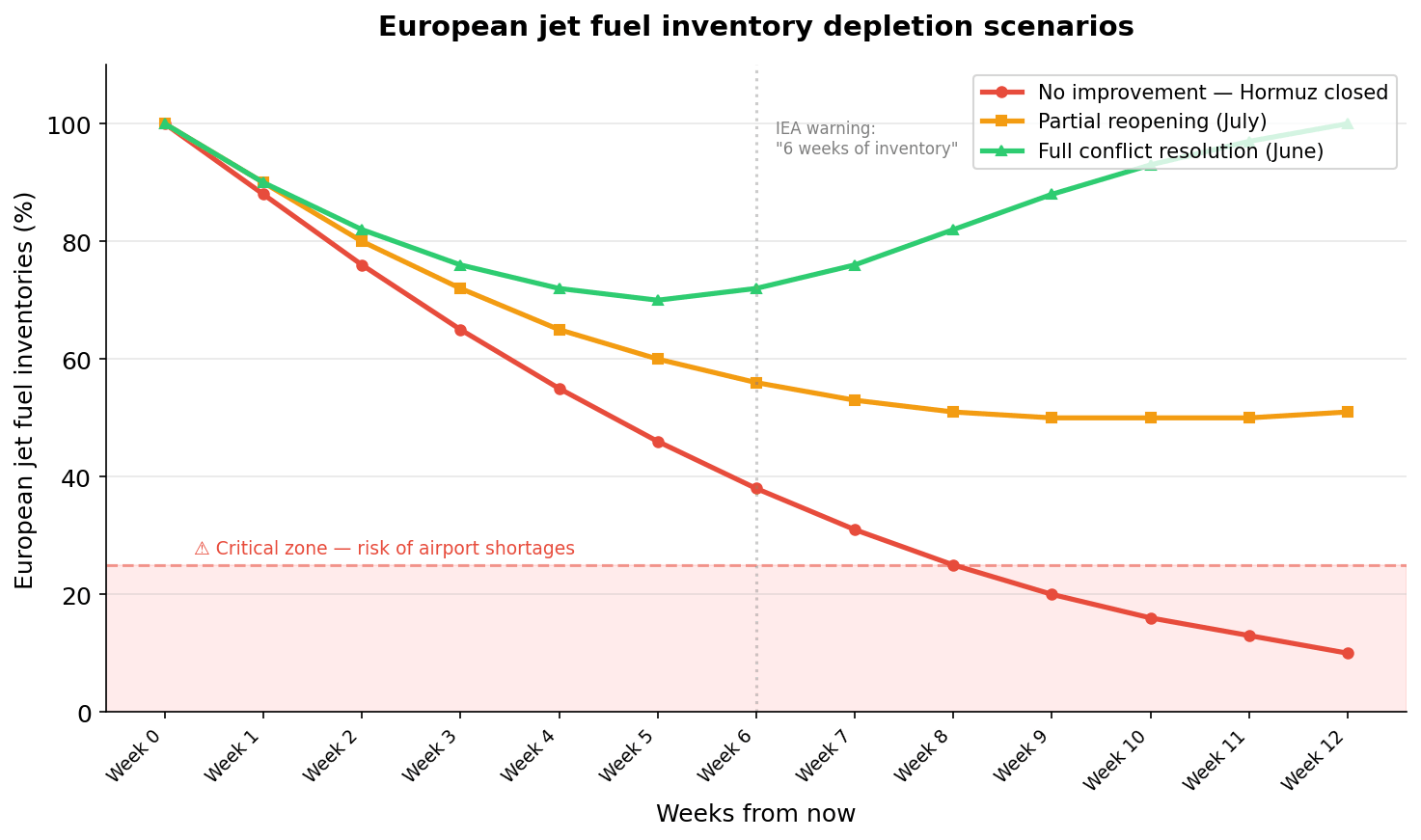

Tiga skenario menunjukkan seberapa cepat Eropa dapat menghabiskan cadangan bahan bakar jetnya tergantung pada perkembangan di Selat Hormuz. Dalam skenario terburuk, persediaan turun ke level kritis dalam 8–9 minggu. Sumber: XTB

Hedging - perlindungan parsial, bukan penuh

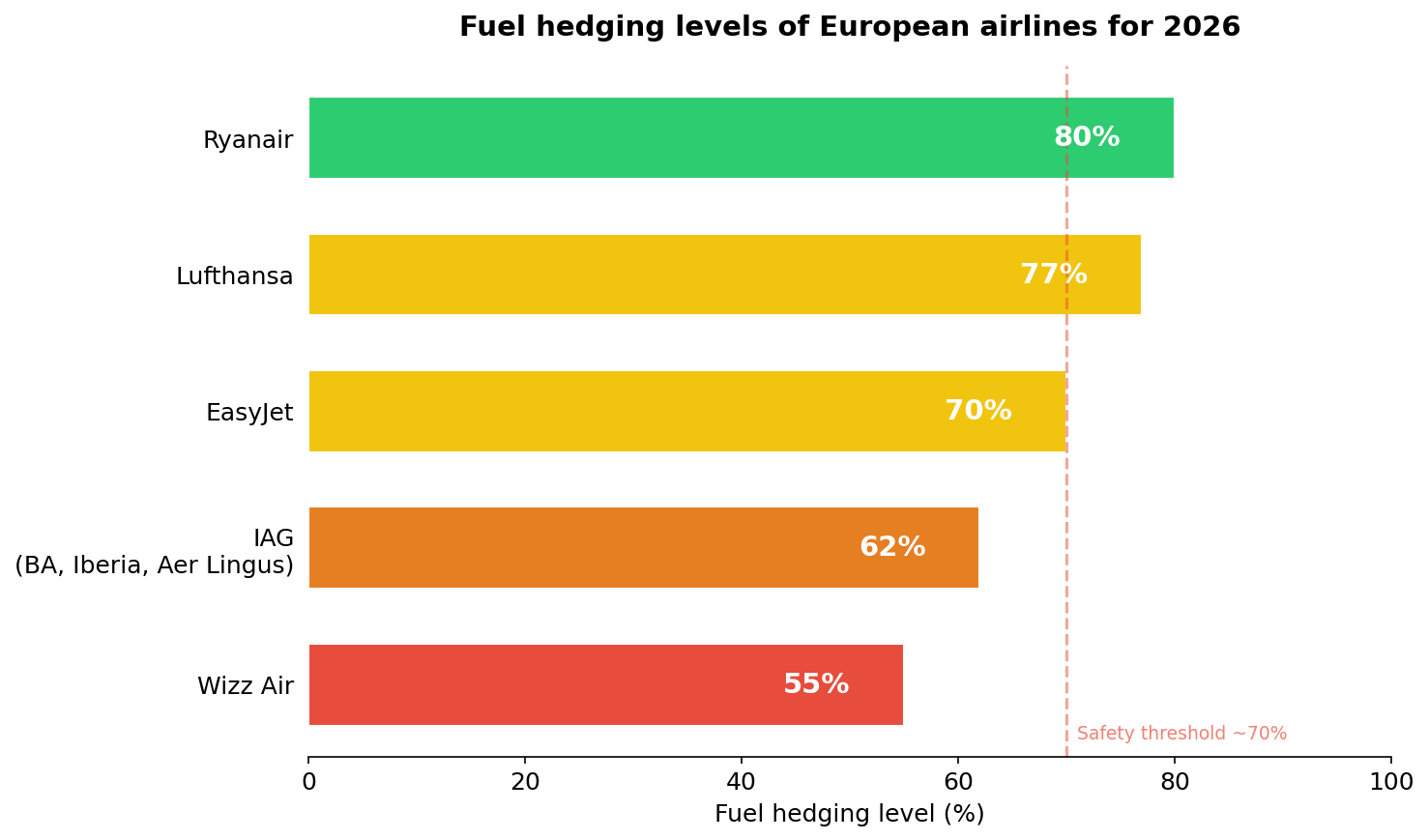

Wizz Air terdampak paling besar karena memiliki tingkat hedging paling rendah di antara maskapai Eropa. Berikut perbandingan tingkat hedging bahan bakar untuk tahun 2026:

-

🟢 Ryanair - 80% (buffer tinggi)

-

🟡 Lufthansa - 77%

-

🟡 EasyJet - ~70%

-

🟠 IAG (British Airways, Iberia, Aer Lingus) - 62%

-

🔴 Wizz Air - 55% (buffer sangat rendah)

Tingkat hedging bahan bakar maskapai Eropa untuk 2026: Kesenjangan hedging di sektor ini sangat signifikan. Ryanair dengan cakupan 80% memiliki perlindungan jauh lebih besar dibandingkan Wizz Air dengan 55%, yang menghadapi potensi kerugian operasional serius pada setiap penerbangan yang tidak terlindungi saat harga bahan bakar melonjak dua kali lipat. Sumber: XTB

Angka-angka ini dapat menciptakan rasa aman yang semu. Hedging adalah kontrak harga, bukan jaminan ketersediaan fisik bahan bakar. Jika avtur benar-benar habis di bandara Eropa, hedging harga menjadi tidak berguna. Selain itu, berbeda dengan cadangan minyak strategis, Eropa tidak memiliki cadangan bahan bakar jet dalam skala yang sebanding. Avtur adalah produk olahan yang jauh lebih sulit untuk disimpan dalam jumlah besar.

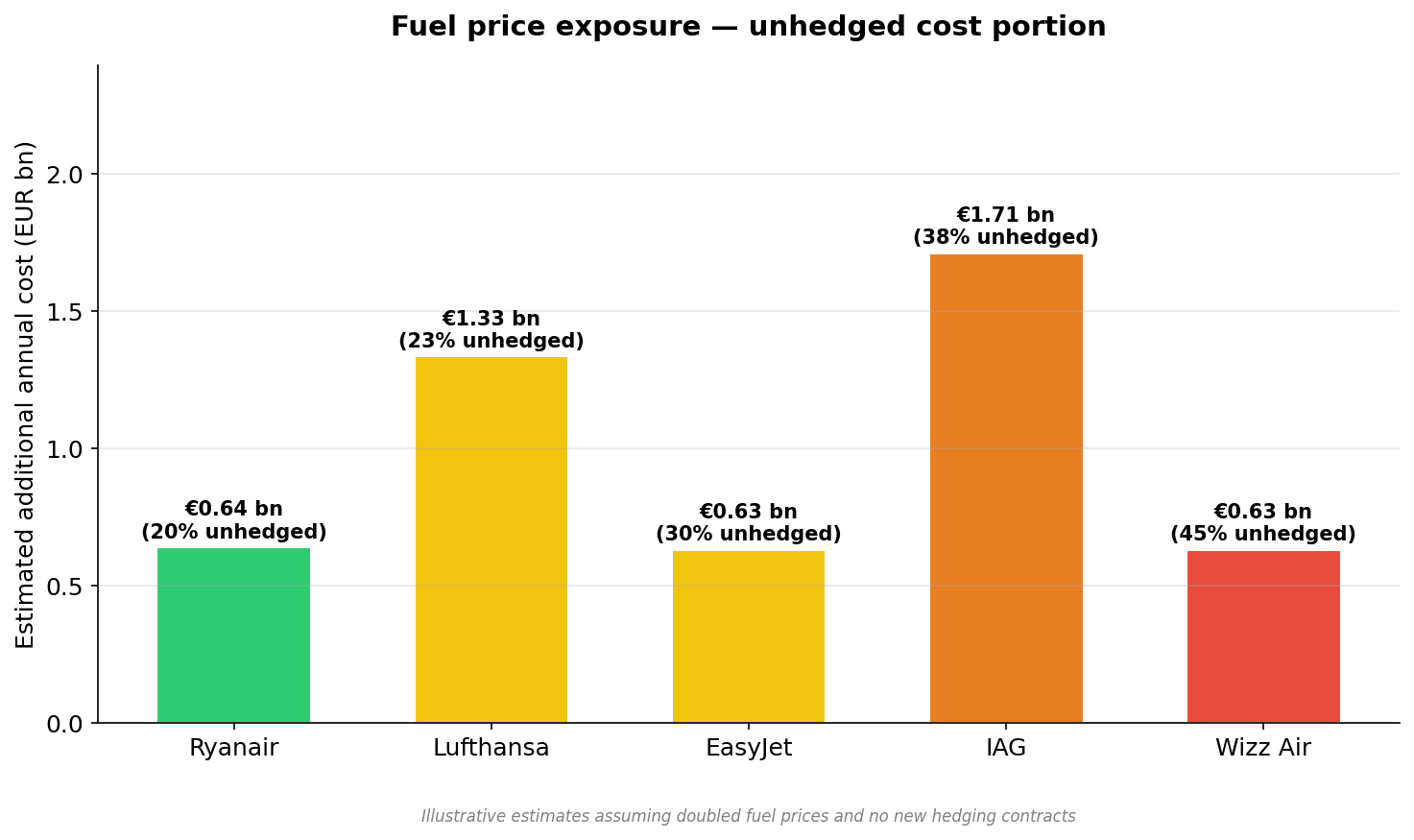

Eksposur biaya bahan bakar - bagian yang tidak di-hedge. Bahkan dengan tingkat hedging tinggi, bagian biaya bahan bakar yang tidak dilindungi tetap menciptakan eksposur tambahan yang diukur dalam miliaran euro per tahun. Lufthansa dan IAG menghadapi eksposur absolut terbesar, sementara Wizz Air memiliki risiko proporsional tertinggi terhadap pendapatannya. Sumber: XTB

Mengapa harga bahan bakar jet naik lebih cepat daripada minyak mentah

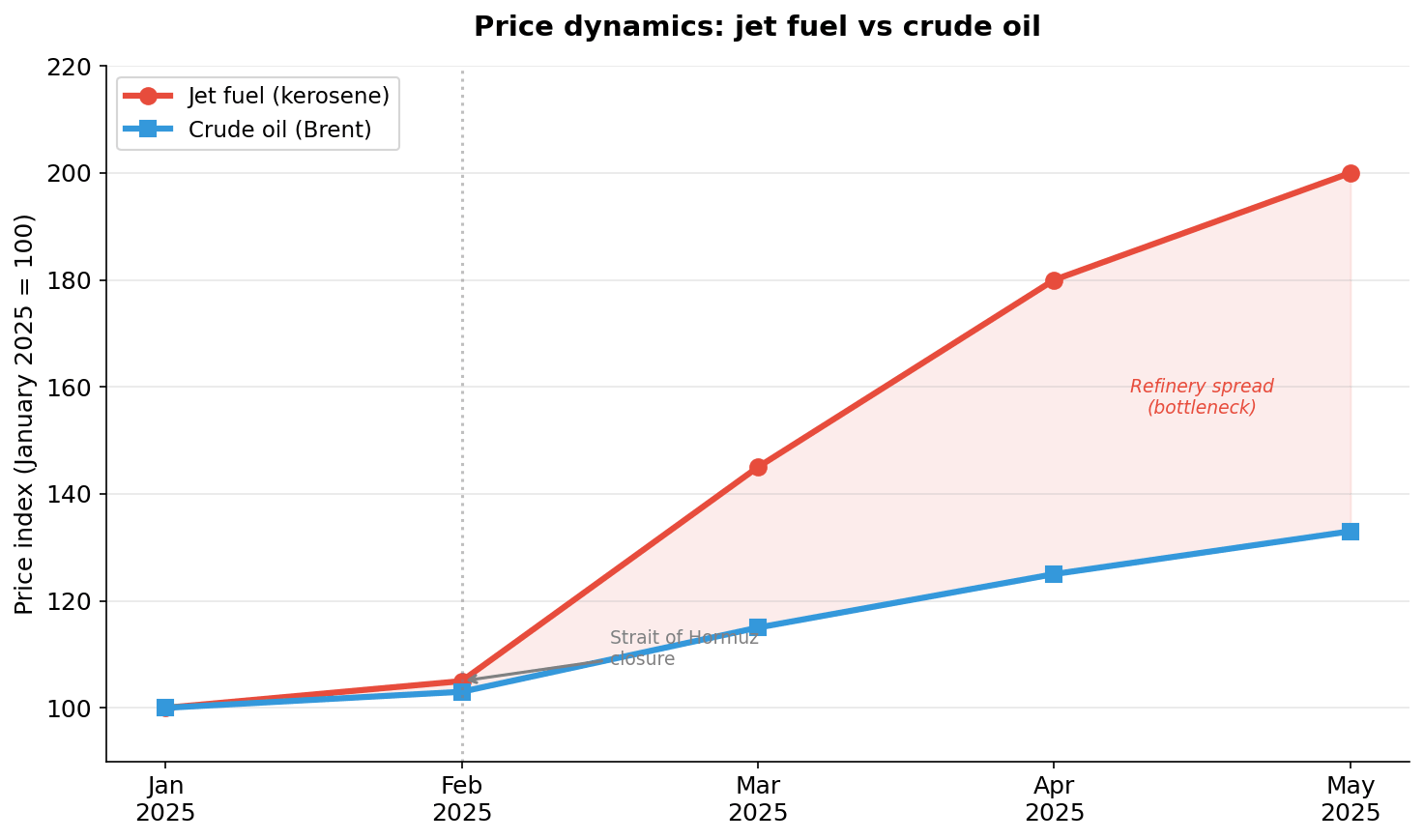

Masalah utama bukan hanya ketersediaan bahan bakar tetapi juga harganya, yang telah melonjak dua kali lipat sejak konflik dimulai, sementara minyak mentah hanya naik sekitar sepertiga. Ketidakseimbangan ini menunjukkan adanya bottleneck di kilang minyak. Eropa telah menutup atau mengurangi kapasitas banyak kilang dalam beberapa tahun terakhir sebagai bagian dari transisi energi. Krisis ini mengungkap kelemahan struktural yang lebih dalam: ketergantungan Eropa pada impor produk olahan, bukan hanya minyak mentah. Masalah ini tidak akan hilang meskipun Selat Hormuz dibuka kembali.

Dinamika harga: bahan bakar jet vs minyak mentah. Perbedaan harga yang semakin melebar antara avtur dan minyak mentah menunjukkan adanya kendala struktural pada kapasitas kilang di Eropa. Bahkan jika harga minyak stabil, bahan bakar jet dapat tetap mahal selama berbulan-bulan. Sumber: XTB

Maskapai dengan hedging yang baik tetap hanya terlindungi sebagian dari guncangan ini. Lebih buruk lagi, maskapai enggan melakukan hedging baru pada harga yang sangat tinggi, karena akan mengunci biaya tinggi dalam jangka panjang. Namun, jika tidak melakukan hedging, seluruh sektor tetap rentan terhadap guncangan berikutnya. Ini menciptakan masalah koordinasi klasik: rasional secara individu, tetapi berbahaya secara sistemik. Akibatnya, volatilitas laba maskapai dalam beberapa kuartal ke depan diperkirakan sangat tinggi.

Pemangkasan rute dan taruhan berisiko pada paruh kedua tahun

Maskapai Eropa telah secara drastis mengurangi layanan untuk April dan Mei, dengan Lufthansa, Air France-KLM, dan IAG juga memangkas rute transatlantik. Beberapa maskapai memindahkan jadwal dari kuartal kedua ke kuartal ketiga, bertaruh pada perbaikan kondisi di paruh kedua tahun.

Ini pada dasarnya adalah taruhan pada penyelesaian konflik yang cepat. Jika situasi di Hormuz tidak membaik pada Juli, maskapai akan menghadapi kondisi yang lebih buruk - harus melayani permintaan tinggi dengan pasokan terbatas. Risiko pembatalan massal pada puncak musim panas menjadi sangat nyata.

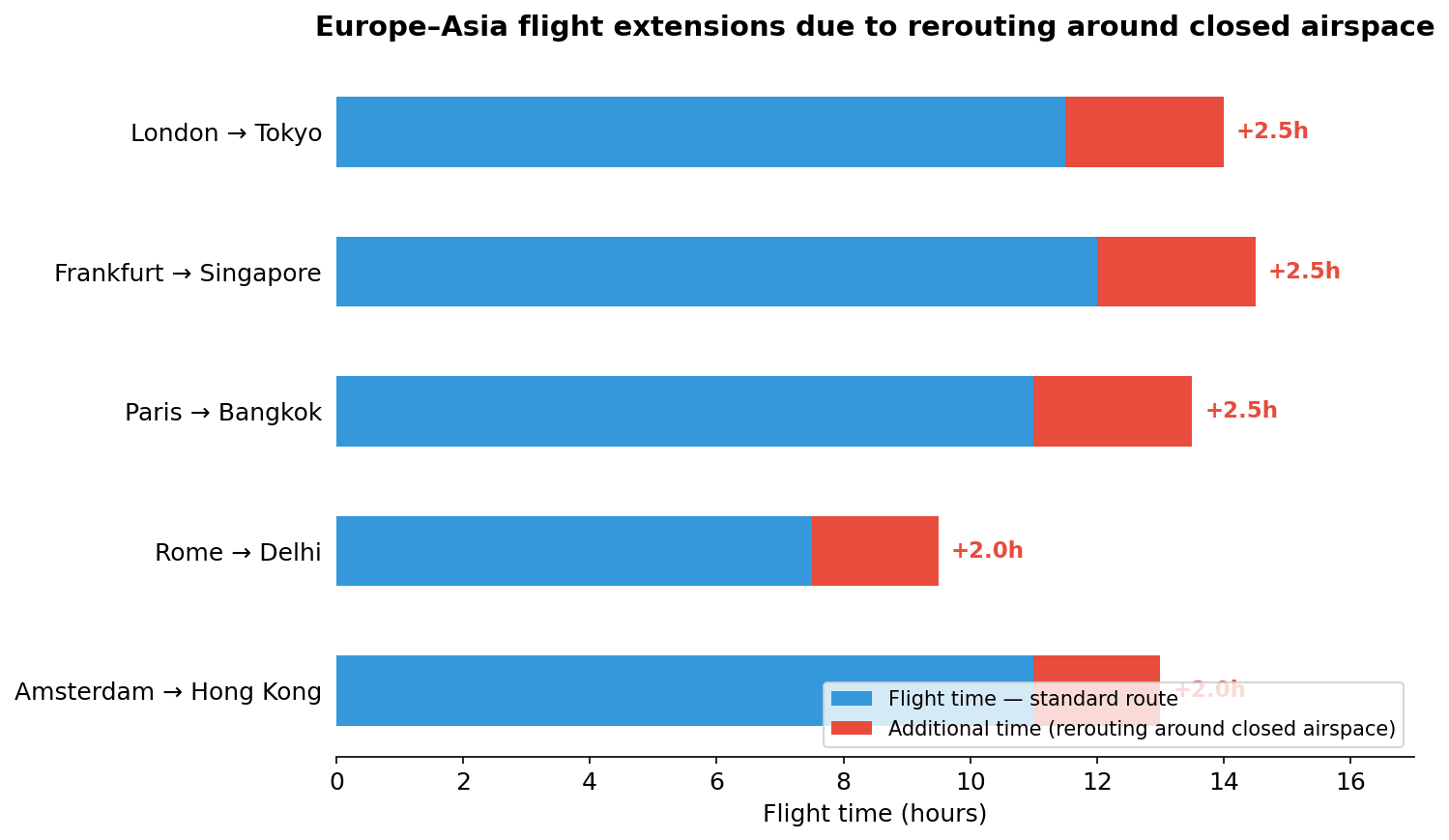

Efek domino pada rute Eropa - Asia

Tantangan tambahan adalah kebutuhan untuk mengalihkan rute penerbangan karena penutupan wilayah udara, yang menambah waktu 1 hingga 3 jam untuk penerbangan Eropa–Asia. Ini berarti konsumsi bahan bakar lebih tinggi di tengah keterbatasan pasokan, serta efek lanjutan seperti berkurangnya rotasi harian pesawat, kendala jam kerja kru, dan kebutuhan kru cadangan tambahan. Secara praktis, kapasitas efektif sektor ini turun 10–15 persen bahkan ketika bahan bakar tersedia. EasyJet telah memperingatkan investor bahwa volatilitas harga bahan bakar akan menekan kinerja dan berdampak negatif pada pemesanan pelanggan.

Perpanjangan waktu penerbangan Eropa–Asia akibat pengalihan rute. Pengalihan rute menambah 1.5 hingga 2.5 jam pada jalur utama. Setiap tambahan waktu berarti konsumsi bahan bakar lebih tinggi, rotasi lebih sedikit, dan biaya kru lebih besar - efek ini berdampak pada seluruh jaringan penerbangan. Sumber: XTB

Wizz Air sebagai indikator awal

Wizz Air, dengan hedging 55% dan model biaya ultra rendah, menjadi yang paling terdampak, namun kondisinya dapat menjadi indikator bagi sektor secara keseluruhan ketika kontrak hedging maskapai lain mulai berakhir. Model ULCC bergantung pada margin sangat tipis - kenaikan biaya bahan bakar tanpa perlindungan berarti setiap penerbangan menghasilkan kerugian atau membutuhkan kenaikan harga tiket yang signifikan, yang justru menurunkan permintaan. Wizz Air menghadapi dilema tanpa solusi ideal: terbang dengan kerugian atau mengurangi jaringan dan kehilangan slot bandara.

Dampaknya bagi penumpang

Bagi wisatawan yang merencanakan liburan musim panas, dampaknya tidak hanya pada harga tiket. Penumpang harus bersiap menghadapi biaya tambahan bahan bakar yang diberlakukan mendadak, risiko pembatalan penerbangan bahkan mendekati waktu keberangkatan, serta penurunan kualitas layanan karena maskapai mengurangi biaya di area lain. Harga tiket yang lebih tinggi dan risiko pengurangan jaringan penerbangan pada puncak musim kini menjadi skenario dasar, bukan lagi skenario pesimistis.

Pertanyaan kunci dalam beberapa minggu ke depan adalah apakah situasi di Selat Hormuz akan stabil sebelum Juli. Jika tidak, sektor penerbangan Eropa menghadapi musim panas paling sulit sejak pandemi - dengan perbedaan utama bahwa kali ini masalahnya bukan kurangnya permintaan, tetapi ketidakmampuan fisik untuk memenuhinya.

Mateusz Czyżkowski

Financial Markets Analyst

XTB HQ Poland

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Market Wrap: Reli AI Angkat Wall Street, Apple Tertinggal

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.