JPMorgan Chase membuka musim laporan keuangan dengan sinyal yang beragam, membuat sahamnya bergerak relatif datar pada perdagangan pra-pasar (saat ini di sekitar USD 325). Bank ini menutup tahun 2025 yang mencatat rekor dengan pendapatan tahunan tertinggi sepanjang sejarah sebesar USD 182 miliar, meskipun laba kuartal IV tertekan akibat akuisisi strategis portofolio Apple Card.

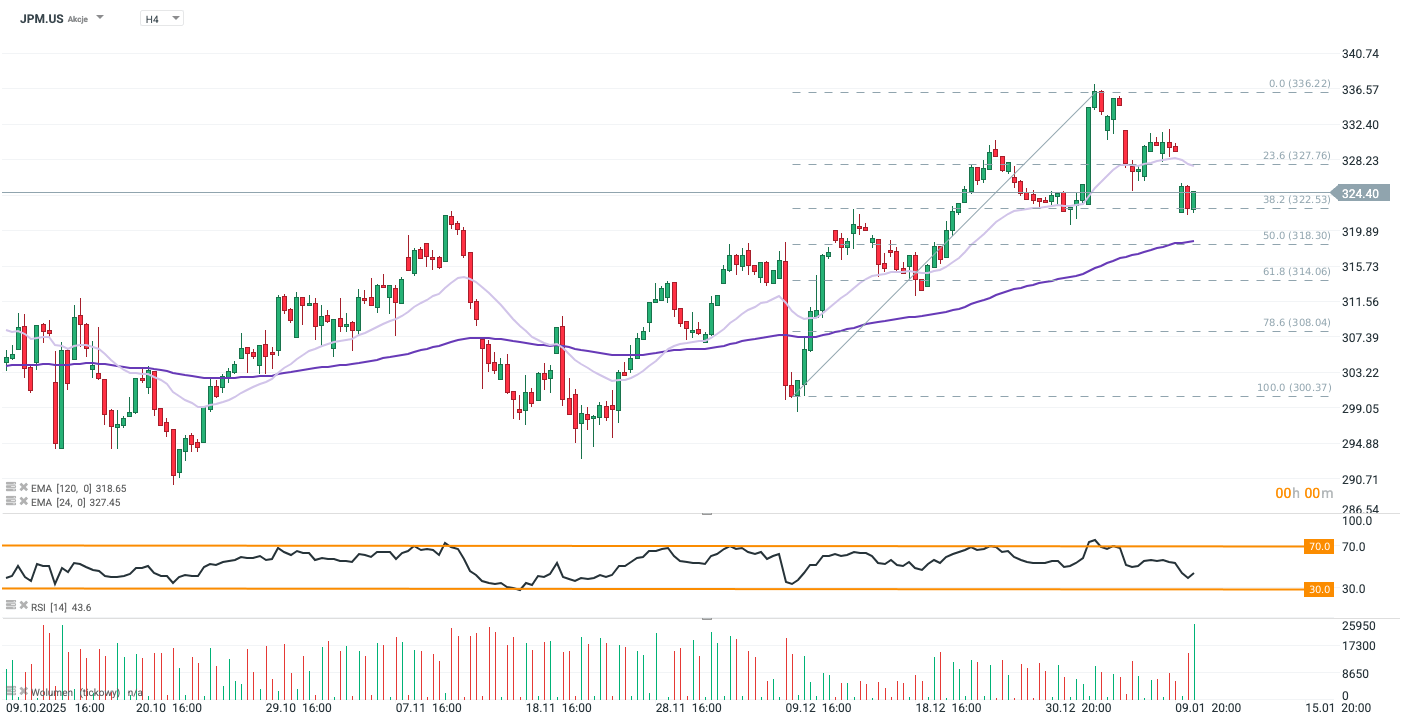

Saham JPMorgan terkoreksi hingga level Fibonacci retracement 38,2%, terbebani sikap hati-hati menjelang laporan keuangan serta komentar terbaru Presiden Trump terkait wacana pembatasan suku bunga kredit. Penurunan ini menembus area support terdekat di sekitar USD 330—level penting yang bertepatan dengan Exponential Moving Average 30-hari (EMA30). Penembusan tersebut mengindikasikan bahwa peluang kembali cepat ke level tertinggi sebelumnya relatif kecil, sekaligus membuka potensi uji bearish yang lebih dalam menuju rata-rata pergerakan 100-hari (EMA100). Sumber: xStation5

Hati-Hati Meski Banyak Kinerja di Atas Ekspektasi

Bank melaporkan laba bersih kuartal IV sebesar USD 13 miliar, turun 7% dibandingkan periode yang sama tahun sebelumnya. Namun, jika mengecualikan provisi sebesar USD 2,2 miliar terkait kesepakatan Apple Card, EPS sebesar USD 5,23 melampaui proyeksi Wall Street di USD 4,85 (EPS total tercatat USD 4,63). CEO Jamie Dimon menyebut perekonomian AS masih “resilien”, namun memperingatkan risiko “inflasi yang lengket” serta bahaya geopolitik.

Saham sempat menguat 1% setelah volatilitas yang dipicu oleh usulan pembatasan suku bunga kartu kredit dari Presiden Trump, seiring dengan panduan 2026 yang kuat dari bank, yang memproyeksikan net interest income sebesar USD 95 miliar. Meski demikian, miss pada EPS secara keseluruhan serta kinerja yang didorong klien premium memicu kehati-hatian investor, terlepas dari optimisme Jamie Dimon terhadap ekonomi AS. Hal ini membuat saham kembali melemah di pra-pasar sekitar 0,15–0,2%.

Kinerja Pendapatan Utama

- Laba Bersih: USD 13,03 miliar, turun 7% secara tahunan

- EPS (Earnings Per Share): USD 4,63, turun 4% secara tahunan

- Catatan: EPS sebesar USD 5,23 jika mengecualikan item signifikan

- Pendapatan Disesuaikan: USD 46,77 miliar vs estimasi USD 46,35 miliar (BEAT)

- Managed Net Interest Income: USD 25,11 miliar (+7% y/y) vs estimasi USD 24,99 miliar (BEAT)

Sorotan Trading & Perbankan

- Equities Sales & Trading: USD 2,86 miliar (+40% y/y) vs estimasi USD 2,7 miliar (BEAT)

- FICC Sales & Trading: USD 5,38 miliar (+7,5% y/y) vs estimasi USD 5,27 miliar (BEAT)

- Pendapatan Investment Banking: USD 2,55 miliar (-1,9% y/y) vs estimasi USD 2,65 miliar (MISS)

Catatan: Pendapatan underwriting ekuitas dan obligasi sama-sama di bawah ekspektasi, dengan underwriting ekuitas turun 16% secara tahunan

Kredit & Neraca Keuangan

- Provisi Kerugian Kredit: USD 4,66 miliar (termasuk cadangan Apple Card) vs estimasi USD 4,68 miliar

- Net Charge-Offs: USD 2,51 miliar vs estimasi USD 2,56 miliar (LEBIH BAIK DARI PERKIRAAN)

- Aset Kelolaan: USD 4,79 triliun vs estimasi USD 4,73 triliun

Market Wrap: Palantir Melesat, Reli AI Kembali Menguat

Laba S&P 500 Melonjak, tapi Siapa Pendorongnya?

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.