Besok setelah penutupan pasar, Nvidia akan merilis laporan keuangan kuartal keempat tahun fiskal 2026. Laporan ini jauh melampaui hasil finansial standar dan akan menjadi titik referensi utama bagi pasar semikonduktor, investor institusional, serta pelaku sektor AI.

Nvidia kini bukan lagi sekadar produsen chip. Perusahaan ini telah menjadi barometer bagi seluruh sektor teknologi, dan kinerjanya mencerminkan permintaan AI di pusat data, belanja hyperscaler, serta kecepatan adopsi GPU generasi baru seperti Blackwell dan H200. Laporan ini akan menunjukkan apakah permintaan produk Nvidia didukung kontrak jangka panjang yang stabil atau apakah pasar telah melebih-lebihkan ekspektasi terhadap AI.

Mengapa laporan ini krusial

Bobot Nvidia di pasar dan indeks

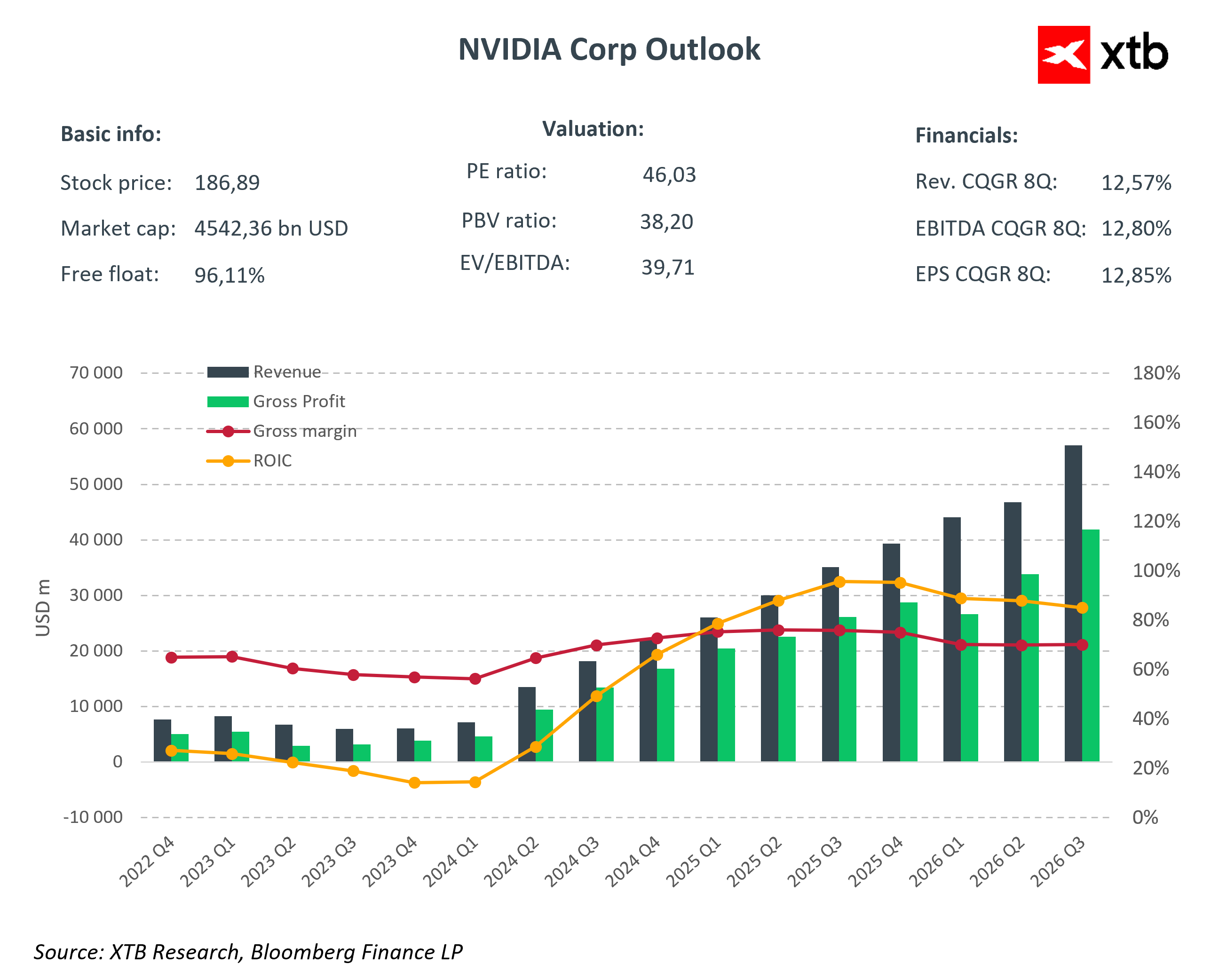

Nvidia memiliki bobot terbesar di sektor teknologi S&P 500 dan merupakan komponen penting dalam Dow Jones Industrial Average. Pergerakan harga sahamnya memberikan pengaruh signifikan terhadap indeks dan ETF yang melacak pasar. Reaksi pasar terhadap hasil NVDA kuartal ini dapat menentukan arah seluruh sektor semikonduktor serta sentimen pada indeks teknologi.

Uji belanja hyperscaler

Amazon, Google, Microsoft, dan Meta terus meningkatkan belanja pusat data dan infrastruktur AI. Nvidia adalah penerima manfaat utama dari investasi ini, dan laporan ini akan menunjukkan apakah pertumbuhan pendapatan GPU benar-benar didorong oleh permintaan berkelanjutan atau hanya pesanan satu kali dalam lingkungan euforia AI. Kecepatan belanja hyperscaler akan menjadi barometer keyakinan jangka panjang perusahaan-perusahaan tersebut terhadap potensi AI.

Blackwell dan H200

Generasi GPU baru, termasuk Blackwell dan H200, akan menjadi sorotan utama investor. Tingkat adopsinya oleh klien korporasi, termasuk di China, akan menunjukkan apakah Nvidia mempertahankan keunggulan teknologi dan merebut pangsa pasar di sektor AI yang berkembang pesat. Laporan ini juga akan menguji narasi “peak AI 2026”. Pertumbuhan pendapatan GPU dalam beberapa tahun terakhir sangat spektakuler, namun pertanyaan apakah AI akan tetap menjadi pendorong pertumbuhan jangka panjang masih terbuka.

Ekspektasi pasar

-

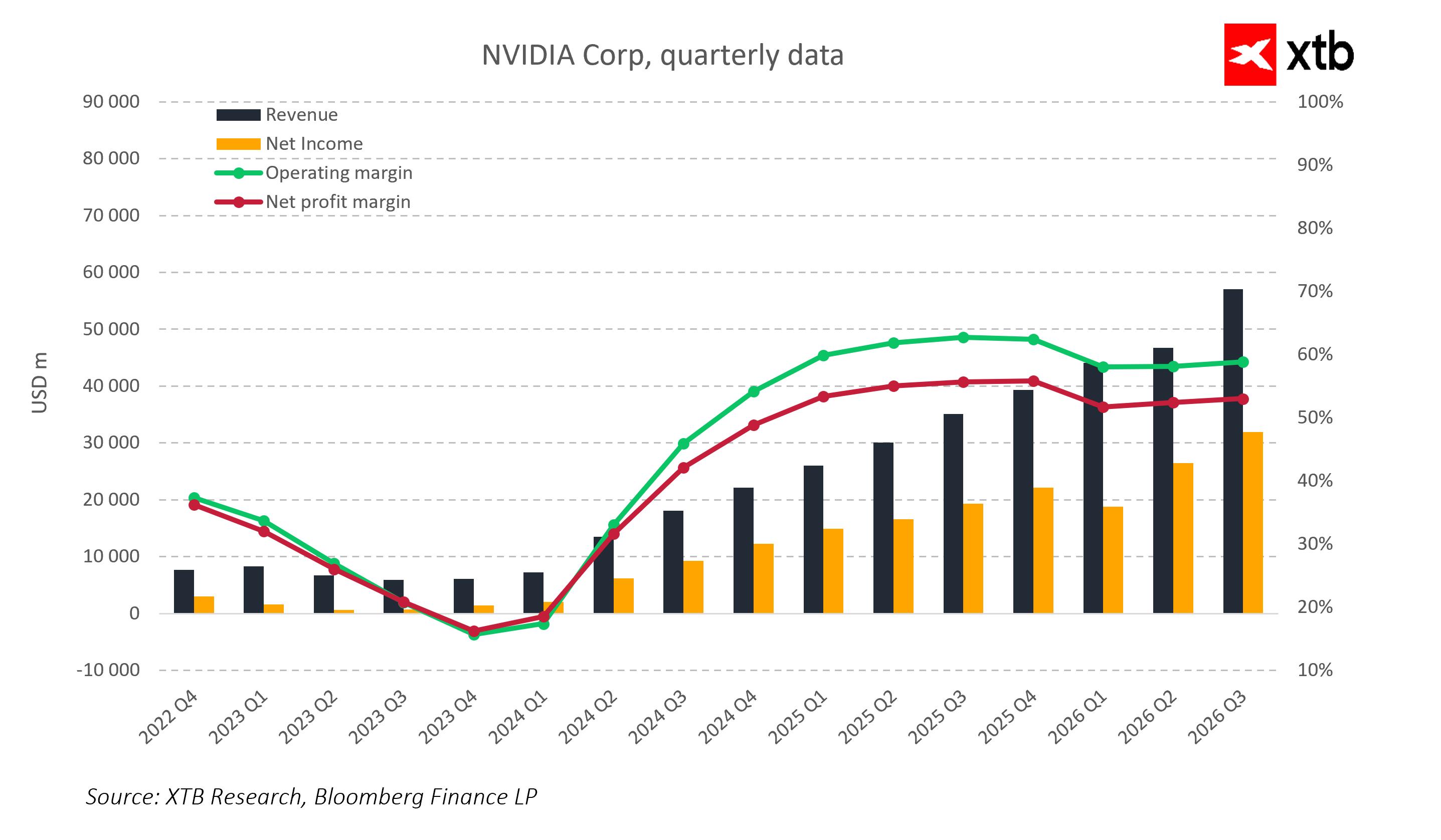

Pendapatan Q4 2026: 65 hingga 66 miliar USD dibandingkan 39,33 miliar USD tahun lalu. Ini mencerminkan pertumbuhan tahunan 66–67% yang didorong percepatan adopsi AI dan peningkatan pesanan hyperscaler.

-

Adjusted EPS: 1,50–1,53 USD dibandingkan 0,89 USD tahun lalu. Pasar mengharapkan konfirmasi profitabilitas kuat meskipun tingkat investasi meningkat.

-

Panduan Q1 FY2027: sekitar 72,4–72,5 miliar USD, yang mengindikasikan pertumbuhan sekitar 64% YoY dan memberikan gambaran apakah narasi “peak AI” akan bertahan pada tahun mendatang.

-

Konteks historis: Nvidia telah mengalahkan estimasi pendapatan selama 13 kuartal berturut-turut dan EPS selama 12 kuartal berturut-turut, menciptakan standar ekspektasi yang sangat tinggi.

Apa yang benar-benar penting

Data Center dan AI

Segmen Data Center adalah inti strategi Nvidia. Pertumbuhan pendapatan di segmen ini bukan lagi didorong oleh GPU gaming, tetapi terutama menopang bisnis AI. Investor akan menganalisis kecepatan adopsi Blackwell dan H200, jumlah implementasi di pusat data hyperscaler, serta komposisi pendapatan antara training dan inference. Hal ini membantu menilai apakah GPU menciptakan siklus permintaan yang stabil untuk beberapa tahun ke depan dan apakah pipeline produk, termasuk proyek seperti Vera Rubin, memberikan keunggulan kompetitif untuk 2026–2028.

Blackwell dan H200 di China

H200 berpotensi menghasilkan 3–3,5 miliar USD per kuartal. Angka ini signifikan karena pasar China tetap menjadi sumber pendapatan utama. Kecepatan adopsi chip tersebut dan dampak pembatasan ekspor akan menunjukkan sejauh mana faktor geopolitik dapat membatasi ekspansi pendapatan dan mempengaruhi strategi global Nvidia.

Margin dan biaya komponen

Dalam beberapa kuartal terakhir, margin kotor berada di kisaran 73–74%, dan manajemen menargetkan level pertengahan 70%. Konsensus memperkirakan perusahaan mampu mempertahankan margin tinggi meskipun biaya memori HBM meningkat dan kapasitas produksi diperluas, sebagian melalui perjanjian harga komponen jangka panjang. Investor akan mencermati komentar mengenai bauran produk, tingkat diskon untuk klien utama, dan dampak GPU generasi baru terhadap margin.

CapEx hyperscaler dan skala bisnis

Peningkatan belanja Amazon, Google, Microsoft, dan Meta menunjukkan keyakinan terhadap potensi AI jangka panjang, namun juga menimbulkan tantangan bagi profitabilitas Nvidia. Investor akan memperhatikan apakah perusahaan dapat menumbuhkan pendapatan sambil mempertahankan margin kotor dan operasional yang tinggi serta seberapa efisien perusahaan mengelola biaya di tengah permintaan yang meningkat pesat.

Skenario reaksi pasar

Laporan Nvidia akan dipandang bukan hanya sebagai hasil satu perusahaan, melainkan sebagai barometer seluruh pasar AI dan semikonduktor. Setelah 13 kuartal berturut-turut mengalahkan estimasi, ekspektasi sangat tinggi. Bahkan hasil yang kuat bisa dianggap netral jika panduan atau komentar manajemen tidak memenuhi ambisi pasar.

Skenario positif: Pendapatan dan EPS jauh melampaui ekspektasi, panduan 2027 lebih tinggi dari perkiraan, dan adopsi Blackwell serta H200 di China lebih cepat dari estimasi. Reaksi dinamis di seluruh sektor semikonduktor dapat terjadi. Kenaikan NVDA kemungkinan mendorong saham pesaing serta meningkatkan sentimen pada ETF teknologi dan indeks seperti S&P 500. Narasi boom AI berkelanjutan akan semakin menguat.

Skenario netral: Hasil sesuai ekspektasi dan panduan 2027 stabil. Reaksi pasar kemungkinan terbatas. Saham Nvidia relatif stabil, begitu pula saham pesaing dan indeks utama, dengan laporan hanya mengonfirmasi jalur pertumbuhan yang sudah ada tanpa mendorong aksi beli agresif atau aksi ambil untung.

Skenario negatif: Pendapatan atau EPS mengecewakan, panduan melemah, adopsi Blackwell dan H200 di China lebih lambat, serta tekanan margin. Hal ini dapat memicu koreksi luas di sektor semikonduktor. NVDA kemungkinan turun dan menyeret saham pesaing, ETF, serta indeks teknologi termasuk S&P 500. Antusiasme terhadap AI bisa mendingin dan investor mengadopsi pandangan yang lebih konservatif terhadap prospek pertumbuhan sektor.

Terlepas dari skenario mana yang terjadi, laporan Nvidia berpotensi mendorong volatilitas jangka pendek. Setiap nuansa dalam komentar manajemen terkait permintaan, CapEx hyperscaler, margin, atau situasi di China akan dianalisis secara mendalam dan dapat memicu pergerakan harga signifikan.

Key takeaways

-

Nvidia menjadi ujian daya tahan boom AI dan skalabilitas GPU di pusat data.

-

Laporan ini akan menunjukkan apakah belanja hyperscaler benar-benar diterjemahkan menjadi pendapatan nyata serta apakah permintaan Blackwell dan H200 stabil, termasuk di China.

-

Margin dan komentar manajemen terkait inference versus training akan mengungkap apakah permintaan GPU tetap kuat dalam beberapa tahun mendatang.

-

Panduan 2026 dan 2027 akan memberi sinyal apakah narasi “peak AI 2026” valid atau perlu disesuaikan.

-

Hasil NVDA akan berdampak pada sektor semikonduktor, S&P 500, serta sentimen teknologi dan AI secara keseluruhan.

-

Kecepatan adopsi H200 di China dan komentar manajemen mengenai pembatasan ekspor dapat menambah volatilitas.

-

Laporan ini akan menguji kemampuan Nvidia untuk menskalakan investasi AI secara efektif sambil mempertahankan profitabilitas tinggi dan keunggulan kompetitif.

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Market Wrap: Reli AI Angkat Wall Street, Apple Tertinggal

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.