Lumen × AWS: Pionir dalam Persaingan Cloud Connectivity

Ketika Infrastruktur Bertemu Cloud Console

Lumen Technologies menjadi penyedia jaringan pertama yang berkolaborasi dengan AWS dalam layanan AWS Interconnect dengan memanfaatkan infrastruktur jaringan last-mile dan metro yang sudah ada untuk menyederhanakan konektivitas privat antara lokasi enterprise dan AWS.

Signifikansi utama bukan hanya pada kemitraan itu sendiri, tetapi pada posisinya. Layanan baru ini memungkinkan pelanggan menghubungkan kantor cabang, data center, dan lokasi remote ke AWS hanya dengan beberapa klik, dengan AWS secara otomatis menyediakan activation keys serta mengotomatisasi konfigurasi jaringan kompleks seperti BGP peering, konfigurasi VLAN, dan penetapan ASN.

Secara sederhana, proses yang sebelumnya membutuhkan waktu berminggu-minggu dengan koordinasi multi-vendor kini dapat dilakukan dalam hitungan menit melalui cloud console yang sudah familiar. Perusahaan ini menjadi mitra jaringan pertama AWS melalui platform Cloud Interconnect-nya, dengan layanan yang dibangun di atas infrastruktur Lumen yang mencakup lebih dari 340.000 route miles yang menghubungkan ribuan lokasi perusahaan dan data center di seluruh Amerika Serikat.

Mitra tambahan seperti AT&T dan Megaport disebut sedang dalam proses, dengan merencanakan ekspansi ke wilayah lain juga. Hal ini menandakan keunggulan first-mover Lumen nyata, namun terbatas dalam waktu. Kesepakatan ini juga selaras dengan tren infrastruktur AI, karena menargetkan perusahaan yang menjalankan AI generatif, analitik data, dan aplikasi kritikal yang membutuhkan koneksi privat dan andal ke cloud.

Tantangan: Beban Bisnis Lama dan Penundaan Pendapatan

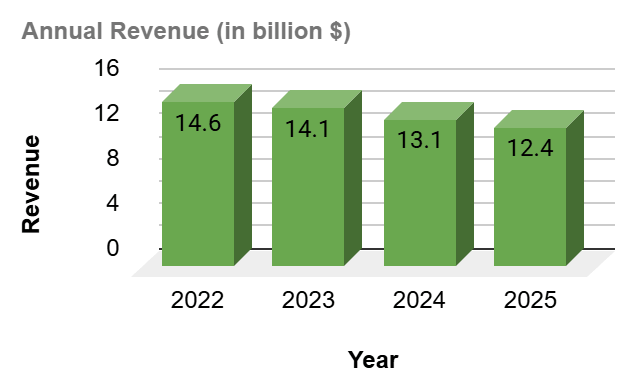

Headline AWS memang menarik, namun cerita fundamental Lumen tetap merupakan perlombaan antara momentum baru dan penurunan bisnis lama. Pendapatan tahun penuh 2025 tercatat sebesar $12,402 miliar, turun dari $13,1 miliar pada 2024 menandai lima tahun berturut-turut penurunan pendapatan. Pasar menunjukkan frustrasi setelah laporan Q4 2025 karena lambatnya konversi kontrak menjadi pendapatan yang diakui.

Sumber: XTB Research Indonesia

Kontrak PCF (termasuk kesepakatan dengan hyperscaler dan ekspansi jaringan fiber Anthropic di Amerika Utara, yang berkontribusi pada total kontrak hampir $13 miliar) memang nyata, namun sebagian besar nilainya masih berada dalam deferred revenue, bukan pendapatan yang diakui.

Dari sisi keuangan, Lumen berada dalam tekanan. Altman Z-Score sebesar −0,21 menempatkan perusahaan di zona distress, dengan rasio debt-to-equity sebesar −15,3 dan margin bersih −13,02%.

Risiko eksekusi juga signifikan: ekspansi jaringan fiber dari 17 juta miles pada akhir 2025 menjadi sekitar 58 juta miles pada 2031 membutuhkan presisi operasional tinggi, di mana keterlambatan atau pembengkakan biaya dapat berdampak negatif.

Potensi Valuasi: Apa yang Harus Terwujud

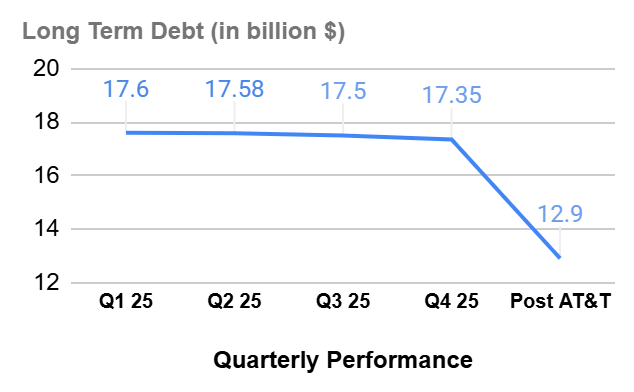

Skenario optimistis bergantung pada transisi yang mulus dari turnaround menuju pertumbuhan. Transaksi dengan AT&T senilai $5,75 miliar telah selesai, menurunkan total utang menjadi di bawah $13 miliar serta mengurangi beban bunga tahunan sekitar $500 juta, atau hampir 45% dari level 2025.

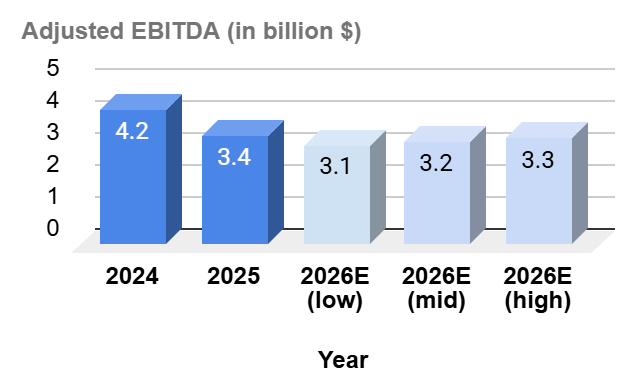

Pengurangan utang ini secara signifikan mengubah struktur keuangan. Beban bunga yang lebih rendah berarti arus kas lebih besar untuk mendanai ekspansi jaringan dan memanfaatkan kemitraan seperti AWS. Manajemen menargetkan titik infleksi EBITDA pada 2026 setelah periode tekanan yang panjang, didukung disiplin biaya dan penurunan beban bunga.

Sumber: XTB Research Indonesia

Jika Lumen mampu mengonversi sebagian dari pipeline kontrak PCF sebesar $13 miliar menjadi pendapatan yang diakui, sementara kemitraan AWS Interconnect berkembang ke lebih banyak wilayah dan mitra, maka posisi saham sebagai “connectivity infrastructure” dibanding “legacy telco” dapat menjadi lebih valid.

Kesepakatan dengan AWS menghubungkan Lumen langsung dengan pengeluaran cloud enterprise, khususnya untuk beban kerja AI dan data intensif, serta berpotensi mempengaruhi keputusan perusahaan dalam memilih vendor jaringan seiring migrasi ke cloud publik.

Saham Lumen telah mencatat kenaikan signifikan. LUMN naik sekitar 129% dalam 12 bulan terakhir, didorong antusiasme pasar terhadap portofolio infrastruktur jaringan. Namun, potensi kenaikan selanjutnya kini lebih bergantung pada realisasi kinerja keuangan, khususnya pendapatan dan arus kas bebas, dibanding sekadar narasi pertumbuhan.

Aggananda Dhammiko (Research Analyst)

Daily Summary: Wall Street Jatuh, Minyak Tembus $100

TSMC, Fondasi Utama Revolusi AI

US Open: Wall Street Tertekan, Minyak Mendekati $100

Texas Instruments Turun Meski Laba Kuat

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.