Nike (NKE.US) melaporkan hasil fiskal Q3 2026 yang lebih baik dari ekspektasi pasar, yang awalnya ditafsirkan investor sebagai tanda bahwa perusahaan mulai menstabilkan bisnisnya secara lebih efektif meskipun menghadapi tekanan biaya dan lingkungan operasional yang lebih menantang. Setelah hasil dirilis, saham sempat naik 3% dalam perdagangan after-hours, namun akhirnya justru turun hampir 10%, jatuh ke $47. Poin positif utama adalah kejutan kenaikan laba per saham (EPS), pendapatan sedikit di atas perkiraan, serta perbaikan pada persediaan, yang menjadi salah satu fokus utama pasar dalam beberapa kuartal terakhir. Namun, laporan ini juga memiliki sejumlah kelemahan, terutama tekanan pada margin kotor yang terkait dengan tarif di Amerika Utara serta peningkatan biaya operasional. Selain itu, dalam panggilan analis terdapat beberapa sinyal negatif terkait bisnis perusahaan. Manajemen mengindikasikan bahwa pemulihan belum benar-benar dimulai dan kemungkinan baru akan terjadi dalam beberapa kuartal ke depan.

Hasil Nike

-

Laba per saham (EPS) tercatat sebesar $0,35 dibandingkan ekspektasi $0,30, yang berarti kejutan positif sebesar 16,7%.

-

Pendapatan mencapai $11,3 miliar, sedikit di atas konsensus sebesar $11,23 miliar.

-

Penjualan berbasis mata uang konstan turun 3%, meskipun pendapatan yang dilaporkan tetap datar secara tahunan.

-

Amerika Utara menunjukkan ketahanan relatif dengan pertumbuhan pendapatan sebesar 3%, sementara wilayah lain mencatat kinerja lebih lemah.

-

Margin kotor berada di 40,2%, turun 130 basis poin, terutama akibat tarif yang lebih tinggi di Amerika Utara.

-

Persediaan turun 1% secara tahunan, yang dapat dilihat sebagai sinyal positif moderat setelah masalah kelebihan stok sebelumnya.

-

Biaya SG&A naik 2%, dengan hasil terbebani sekitar $230 juta biaya pesangon.

-

Tarif pajak efektif berada di 20%.

-

Untuk fiskal Q4 2026, Nike memperkirakan EPS sebesar $0,19.

-

Perusahaan juga mengasumsikan perbaikan bertahap dalam pendapatan pada fiskal 2026 dan 2027, yang menunjukkan bahwa manajemen mengharapkan pemulihan yang lebih stabil setelah periode yang sulit.

-

Manajemen menekankan efektivitas langkah “win now” di Amerika Utara, sekaligus mengindikasikan bahwa tekanan tarif dan pengendalian persediaan akan tetap menjadi prioritas utama.

-

Risiko utama perusahaan meliputi dampak tarif terhadap profitabilitas, potensi peningkatan kembali persediaan, fluktuasi mata uang, serta ketidakpastian permintaan konsumen global.

-

Nike telah mempertahankan dividen selama 43 tahun, dengan yield saat ini sebesar 3,1%.

Apa yang tidak disukai Wall Street?

Pertama dan yang paling utama, pemulihan berlangsung lebih lama dari yang diharapkan investor. Ini kemungkinan merupakan sinyal negatif paling penting dari keseluruhan panggilan analis. Manajemen secara eksplisit mengakui beberapa kali bahwa “pemulihan memakan waktu lebih lama dari yang diharapkan” dan bahwa beberapa langkah membutuhkan waktu lebih lama dari perkiraan. Hal ini memperpanjang periode tekanan terhadap kinerja, meningkatkan risiko eksekusi, dan mengurangi kepercayaan terhadap kecepatan perbaikan yang biasanya ingin dihargai lebih awal oleh pasar.

-

Pendapatan masih berada di bawah tekanan dan ekspektasi tetap berhati-hati. Nike menyatakan bahwa pada Q3 pendapatan datar secara laporan dan turun 3% secara mata uang konstan. Pada kuartal berikutnya, Q4 fiskal, perusahaan memperkirakan penurunan pendapatan sebesar 2% hingga 4%. Dalam bulan-bulan berikutnya hingga akhir tahun kalender, pertumbuhan pendapatan diperkirakan tetap pada kisaran satu digit rendah. Dengan kata lain, perusahaan belum kembali ke pertumbuhan nyata, dan perbaikan diperkirakan akan sangat tidak merata di berbagai wilayah dan segmen.

-

Penjualan di Greater China menurun dan akan terus membebani kinerja perusahaan. Pendapatan pada kuartal tersebut turun 10% secara tahunan, penjualan wholesale turun 13%, dan penjualan Nike Digital merosot hingga 21%. Selain itu, perusahaan memperkirakan penurunan pendapatan di wilayah tersebut hingga 20%. Manajemen tidak menutupi fakta bahwa pemulihan di China kemungkinan tidak akan terjadi dalam waktu dekat, yang menjadi perhatian karena China secara historis merupakan salah satu mesin pertumbuhan utama Nike.

-

Penjualan sepatu olahraga, pakaian, dan perlengkapan olahraga menurun, dan meskipun kategori ini masih terlihat relatif solid dibandingkan segmen lain, kontribusinya kurang dari setengah total pendapatan perusahaan. Wall Street mungkin khawatir bahwa Nike menunjukkan keberhasilan terbatas di segmen tertentu seperti lari atau sepak bola, namun bisnis inti gaya hidup dan sportswear belum sepenuhnya pulih.

Terakhir, pada kuartal terakhir margin kotor turun 130 basis poin menjadi 40,2%, dengan salah satu penyebab utama adalah tarif yang lebih tinggi di Amerika Utara, yang sendiri menekan margin hingga 300 basis poin. Pada Q4, margin diperkirakan tetap berada di bawah tekanan, dengan panduan penurunan sebesar 25 hingga 75 basis poin meskipun ada perbaikan secara berurutan. Penjualan Nike Direct turun 7%, dan penjualan Nike Digital turun 9%. Di kawasan Eropa, Timur Tengah, dan Afrika (EMEA), penjualan digital turun 6%. Pemulihan margin terus tertunda, sementara perusahaan masih beroperasi dalam lingkungan dengan aktivitas promosi tinggi dan diskon besar.

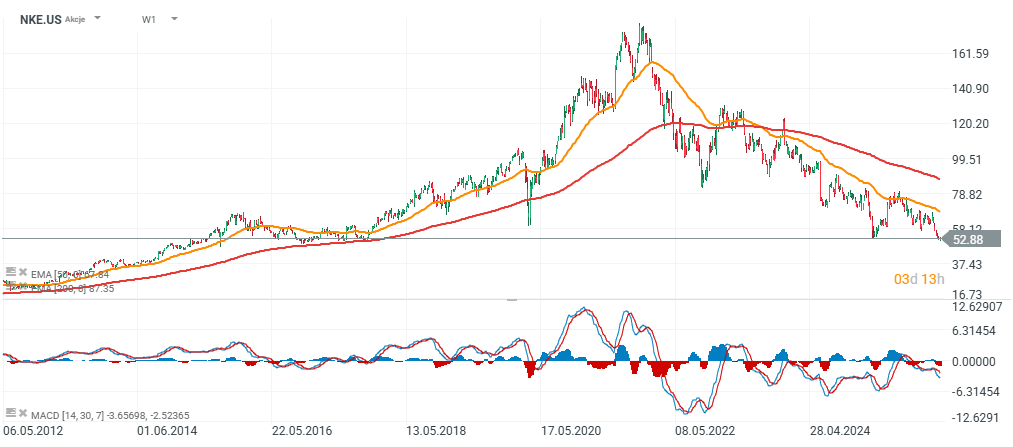

NKE (W1)

Sumber: xStation5

Laba S&P 500 Melonjak, tapi Siapa Pendorongnya?

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.