Oracle (ORCL.US), raksasa layanan cloud, membangun posisinya selama puluhan tahun melalui database dan software enterprise. Kini, fokusnya semakin bergeser ke cloud computing dan artificial intelligence (AI). Di satu sisi, Oracle masih memperoleh porsi besar pendapatan dari sistem database tradisional dan aplikasi bisnis. Namun, peran Oracle Cloud Infrastructure (OCI) dan layanan SaaS terus tumbuh. Perusahaan ini menjadi salah satu benefisiari tren AI, berkat kontrak profil tinggi dengan OpenAI dan mitra lainnya. Hasil keuangan yang akan dipublikasikan hari ini setelah penutupan pasar bukan sekadar laporan kuartalan, tetapi juga ujian bagaimana pasar menilai strategi Oracle di era cloud dan AI.

Sumber: Xstation

Dalam jangka pendek, saham Oracle berada dalam tren naik kuat — naik lebih dari 90% sejak April. Beberapa bank investasi bahkan menaikkan target harga ke USD 300–325, didorong ekspektasi pertumbuhan pendapatan cloud, backlog pesanan yang meningkat, serta lonjakan permintaan infrastruktur AI.Namun, ada juga suara lebih hati-hati. RBC Capital menilai valuasi sudah terlalu tinggi, dengan potensi perlambatan pertumbuhan OCI. Dalam jangka panjang, pertanyaan utama bukan hanya soal kontrak AI baru, tetapi juga kemampuan menjaga margin di tengah peningkatan belanja modal untuk data center dan perangkat keras.

Beberapa minggu terakhir, muncul kabar adanya PHK lebih dari 3.000 karyawan, terutama di divisi marketing dan layanan pelanggan, sebagai bagian dari restrukturisasi industri teknologi. Di sisi lain, rumor pasar menyebut Oracle tengah mengincar kontrak multi-miliar dolar dengan OpenAI mulai 2028, yang bisa meningkatkan pendapatan cloud jangka panjang.Kedua sinyal yang bertolak belakang ini membuat hasil keuangan kali ini akan dianalisis secara sangat cermat. Grafik metrik pendapatan dan valuasi menunjukkan pertumbuhan stabil, meski level yang sangat tinggi kini perlahan menormalisasi.

Skenario utama pasar saat ini adalah Oracle melampaui perkiraan laba (EPS) dan pendapatan, menunjukkan pertumbuhan OCI yang kuat, serta memberi sinyal jelas terkait eksekusi kontrak dengan OpenAI dan kemitraan lainnya. Jika itu terjadi, saham berpotensi melanjutkan reli dinamisnya.

Namun, jika pendapatan cloud lebih rendah dari ekspektasi, komentar manajemen lebih berhati-hati terkait margin dan belanja modal, serta tanpa kejelasan soal kontrak AI besar, laporan ini bisa menjadi alasan profit-taking dan memicu koreksi setelah lonjakan harga dalam beberapa bulan terakhir.

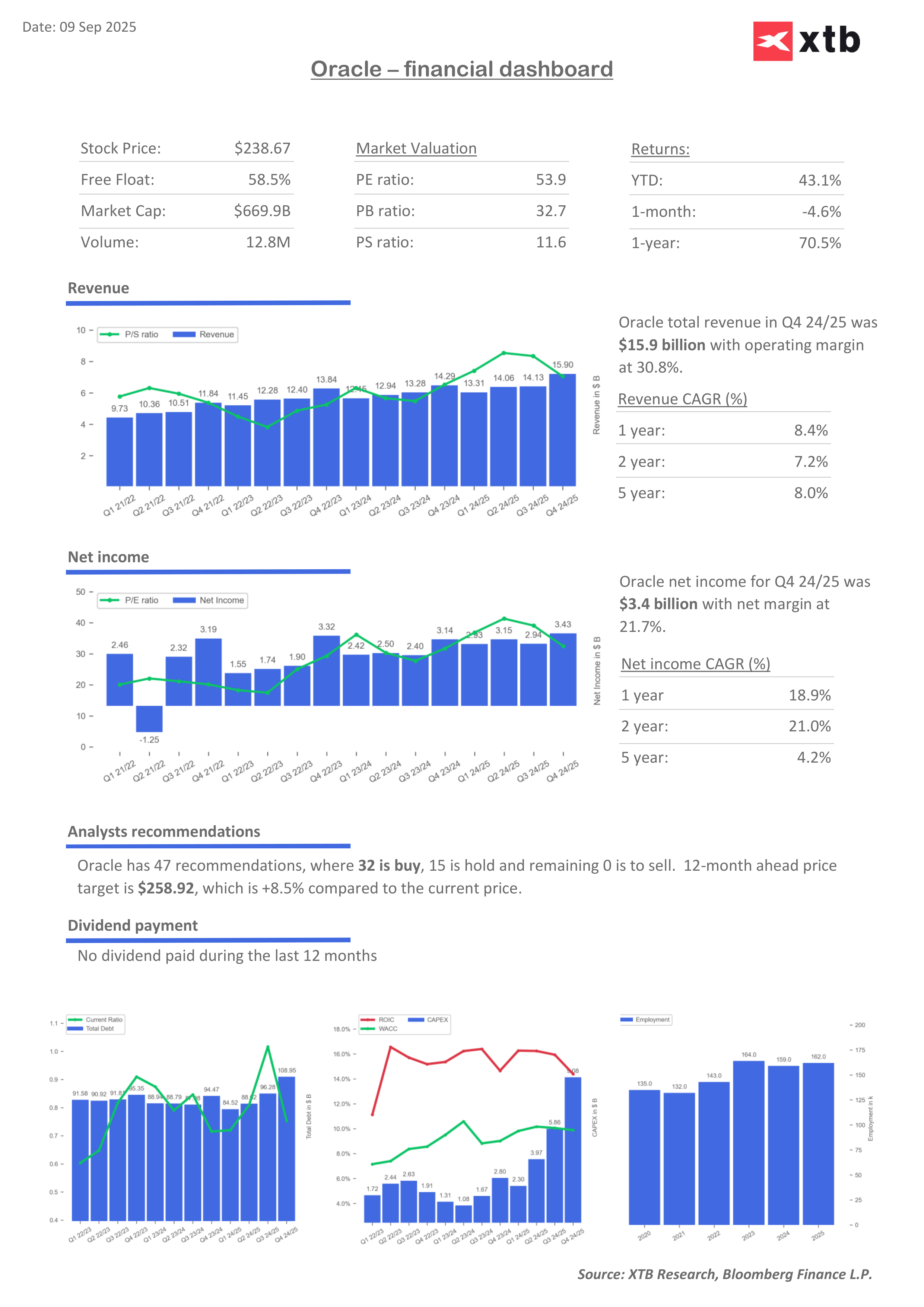

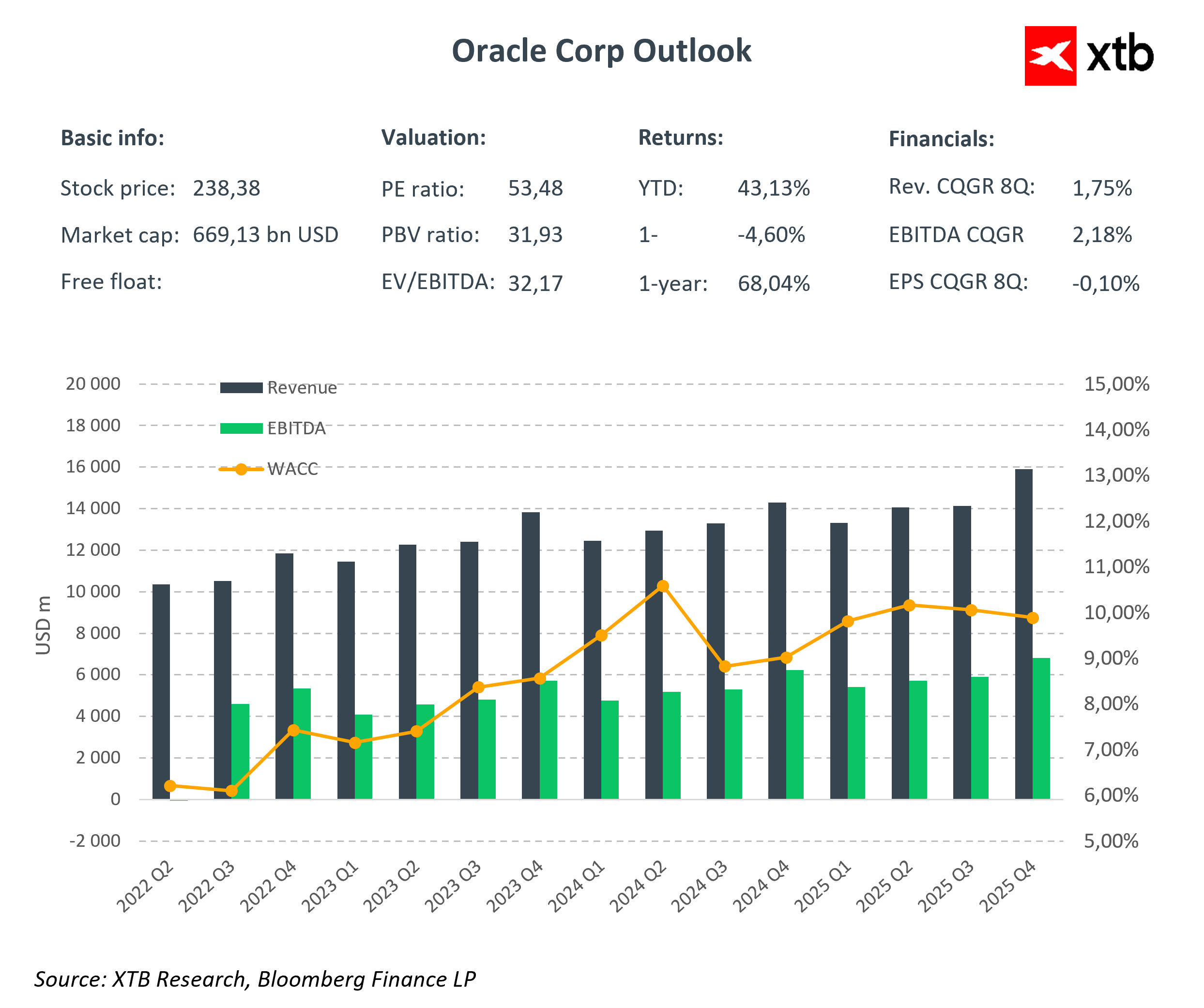

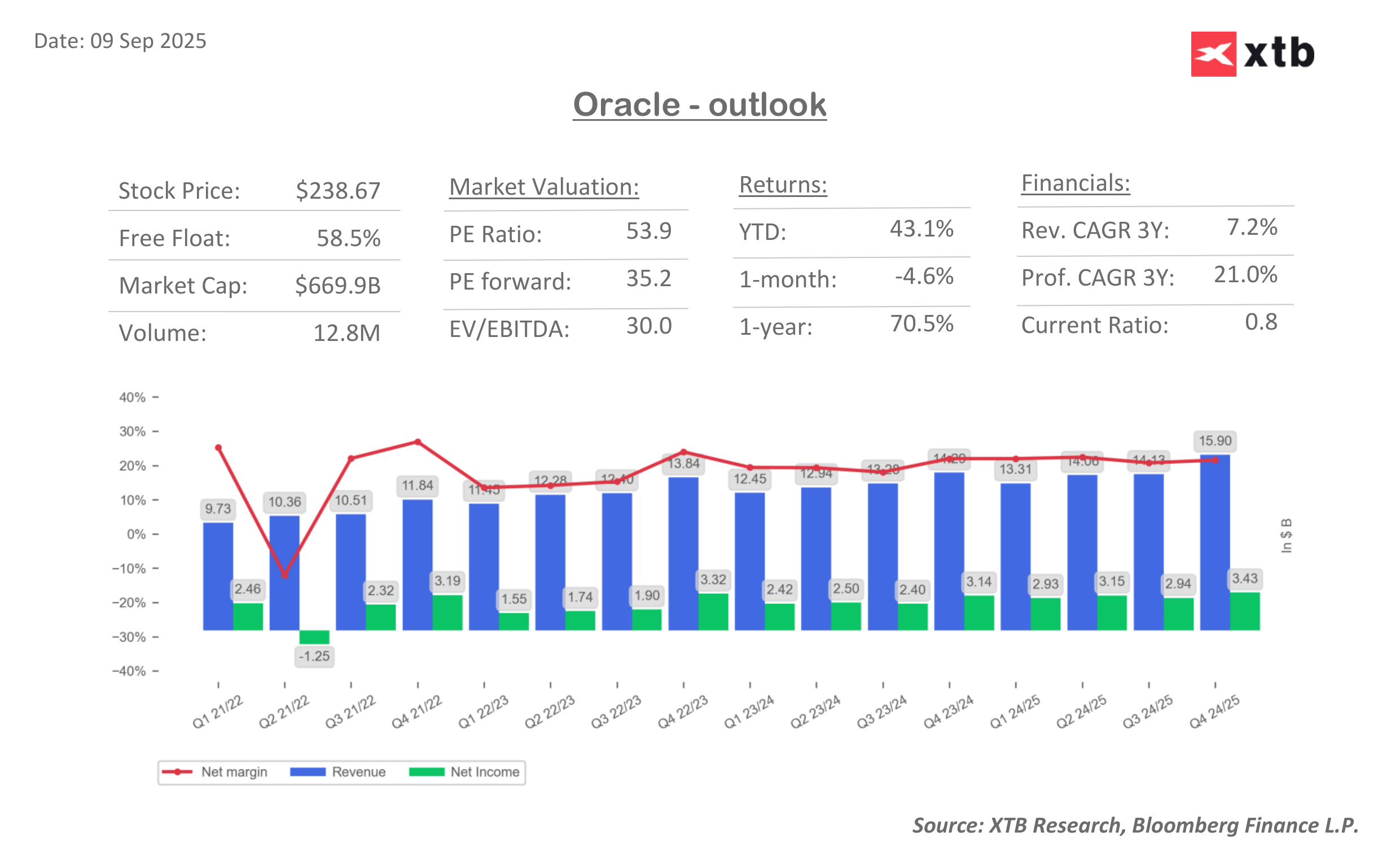

Perlu dicatat bahwa hasil untuk Q1 FY26 (kuartal kedua kalender) diperkirakan lebih lemah dibanding Q4 FY25. Pada Q4, Oracle mencatat pendapatan USD 15,9 miliar dan EPS USD 1,70, lebih tinggi dibanding konsensus saat ini USD 15,0 miliar dan EPS USD 1,48.Meski lebih rendah, hal ini tidak otomatis berarti masalah serius, karena Q4 biasanya periode penjualan terkuat. Pertanyaannya, apakah penurunan hanya bersifat musiman, atau tanda pertumbuhan cloud dan AI mulai stabil. Jika pasar menilai angka yang lebih rendah hanya efek musiman, investor bisa mengabaikannya.

Namun, bila prospek ke depan tidak meyakinkan, kekhawatiran akan muncul bahwa valuasi saham — yang sudah sangat tinggi — tidak ditopang fundamental yang cukup. Dalam skenario ekstrem, ini bisa memicu koreksi lebih luas di sektor teknologi.

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Novo Nordisk Gugat Eli Lilly, Persaingan Obat Pelangsing Memanas

AMD Melesat Lagi, Apa Pendorong Rally Sahamnya?

Saham SaaS Anjlok, Valuasi Kini Dinilai Terlalu Murah

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.